Météo US

- World Weather mentionne qu’au cours du week-end, des averses ont eu lieu dans le centre et l’est du Midwest. Ailleurs, dans l’ouest du Midwest, le Sud-Est US (Delta du Mississippi) et l’ouest des Plaines US, le temps était par contre ensoleillé ou plus sec. À plus long terme, au cours des prochains jours, World Weather avance que les conditions pourraient s’avérer plus sèches pour le Midwest, les Plaines US et le Sud-Est US. Les températures pourraient aussi être favorables, de sorte que le développement des cultures pourrait se faire dans de bonnes conditions.

- De son côté, pour la semaine, le NOAA anticipe des précipitations pour l’ouest du Midwest. Il ajoute que dans l’est, le temps pourrait être plus sec. À plus long terme, entre les 6 et les 10 prochains jours, le NOAA mentionne que les conditions météo pourraient être de plus en plus sèches que la normale pour l’est du Midwest. Et pour cette même période, des températures plus élevées pourraient toucher plusieurs régions du Midwest et des Plaines US.

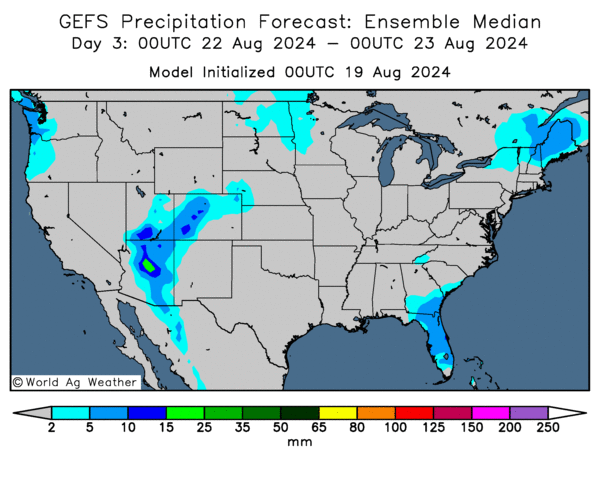

- Globalement, les conditions météo US sont correctes, du moins pour le court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique pourtant une particularité : l’absence soutenue de précipitation importante pour une majorité des régions du Midwest et des Plaines US.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, ne montre pas vraiment de possibilités de précipitation, sauf peut-être pour certains secteurs du nord des Plaines, entre le Dakota du Nord et le Minnesota. Mais il reste que celles-ci pourraient bien être légères.

Maïs

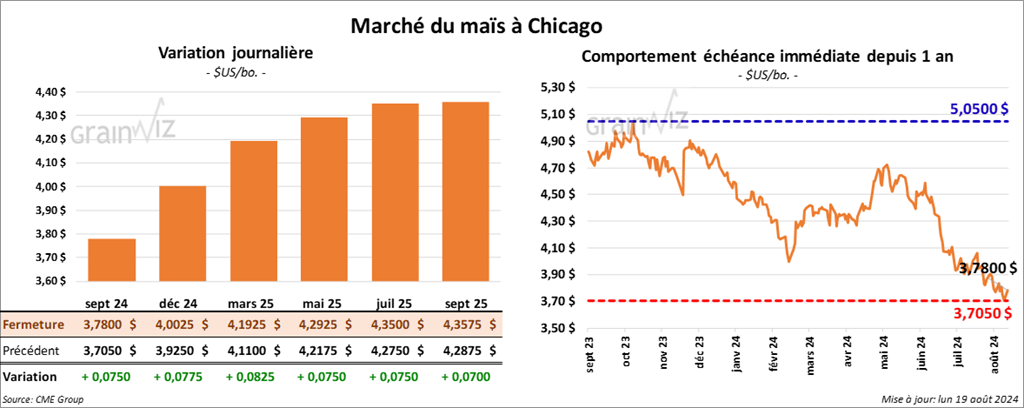

Le contrat de maïs US sept. 24 a clôturé à 3,7800 $ (+ 7 ½ cents). Celui déc. 24 a fermé à 4,0025 $ (+ 7 ¾ cents). Celui mars 25 a terminé à 4,1925 $ (+ 8 ¼ cents).

- Durant la semaine du 15 août dernier, les inspections à l’exportation de maïs US ont été de 1,166,090 tonnes, ce qui était une hausse de 18,2 % comparativement à la semaine précédente et une augmentation notable par rapport à l’an dernier. Les attentes des analystes étaient entre 700,000 et 1,2 million de tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 38,5 % à 50,099,221 tonnes.

- Pour l’an prochain, la banque US Goldman Sachs a abaissé son estimation du risque de récession US de 25 à 20 %. Elle se base sur le taux de chômage et les ventes au détail qui, récemment, ont été meilleurs que prévu. Les économistes de la banque croient aussi qu’au début septembre, la Fed pourrait réduire son taux directeur de 25 points de base. Il est actuellement entre 5,25 et 5,50 %. Il s’agit du plus haut taux depuis les 20 dernières années.

- Dans son rapport sur la progression des cultures US, l’USDA indique qu’hier 97 % des plants de maïs US avaient atteint le stade de la soie, ce qui était un retard de 1 point sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années.

Il a également estimé que 74 % des plants avaient atteint le stade pâteux, soit au même résultat que l’an passé et à une avance de 3 points sur la moyenne des 5 dernières années.

L’USDA mentionne par ailleurs que 30 % des plants de maïs US avaient atteint le stade denté, ce qui était le même résultat que l’an dernier et une augmentation de 4 points sur la moyenne des 5 dernières années.

Enfin, il a noté que 5 % des plants étaient matures, soit une avance de 2 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture du maïs US, l’USDA a estimé qu’elles étaient stables à 67 % dans les catégories bon/excellent. Il reste toutefois que les conditions pauvre/très pauvre ont augmenté de 10 à 11 %. Celle moyen a même reculé de 23 à 22 %.

- Selon les données des douanes chinoises, les Chinois auraient importé 1,09 million de tonnes de maïs au cours du mois dernier, une baisse de 35 % comparativement à l’an dernier. En fait, le cumulatif annuel des importations chinoises de maïs a reculé de 11,5 % à 12,13 millions de tonnes.

- Au Brésil, Patria Agronegocio estime que la récolte de maïs safrinha 2023/24 est terminée à 91,3 %; un contraste comparativement à l’année commerciale précédente où elle n’était finalisée qu’à 77,9 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient conservé leurs positions shorts à 249,000 contrats, ce qui en faisait un record pour le mois d’août.

Soya

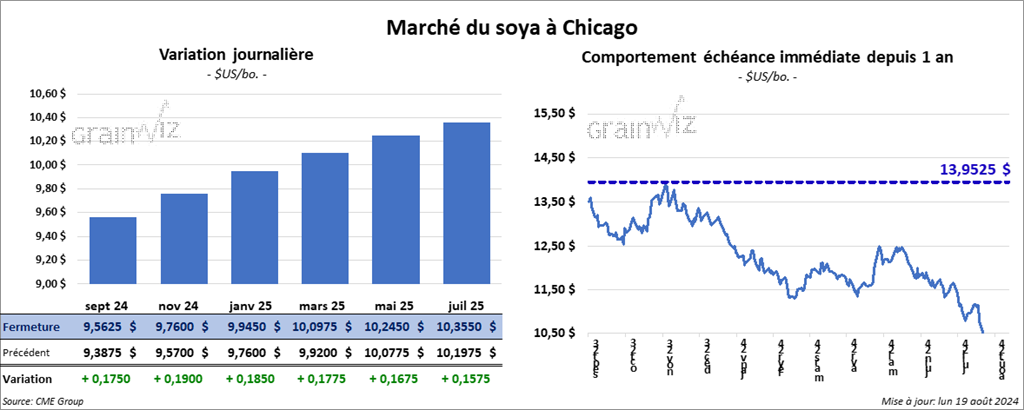

Le contrat de soya US sept. 24 a clôturé à 9,5625 $ (+ 17 ½ cents). Celui nov. 24 a fermé à 9,7600 $ (+ 19 cents). Celui janv. 25 a terminé à 9,9450 $ (+ 18 ½ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 311,70 $/tonne (+ 8,30 $/tonne). Celui oct. 24 a clôturé à 308,10 $/tonne (+ 8,20 $/tonne). Celui déc. 24 a fermé à 310,50 $/tonne (+ 8,40 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,47 $ (+ 52 points). Celui oct. 24 a fini à 39,66 $ (+ 48 points).

- Les inspections à l’exportation de soya US ont été de 398,233 tonnes, soit à une augmentation de 13,9 % comparativement à la semaine précédente et à une hausse de 24,3 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 250,000 et 450,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US établi à 43,784,599 tonnes était inférieur à celui de l’an passé par 15,1 %.

- La tournée de Pro Farmer débutait aujourd’hui pour une durée de 4 jours. Aujourd’hui, les participants devaient sillonner l’Ohio et l’Indiana. Au cours de la tournée, ils doivent se rendre plus à l’est, au Dakota du Sud et au Nebraska. Des échantillons de maïs et de soya devaient être examinés.

- La tournée de DTN a eu lieu récemment. Le groupe avance que les rendements de soya US sont légèrement inférieurs aux prévisions de l’USDA pour l’Indiana, l’Illinois et l’Iowa. Mais il estime qu’ils sont supérieurs pour le Minnesota et le Dakota du Sud. Ils seraient plus partagés en Ohio et au Wisconsin.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 332,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25. D’autres ventes privées à l’exportation de 100,000 tonnes de soya US ont été signalées. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier 95 % des plants de soya US avaient atteint le stade de la floraison, soit le même résultat que l’an passé et le même résultat que la moyenne des 5 dernières années.

Il soutient aussi que 81 % des plants avaient atteint le stade du remplissage des gousses, ce qui était un retard de 3 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

- L’USDA indique que les conditions de culture du soya US sont demeurées stables à 68 % dans les catégories bon/excellent, stables à 8 % dans les catégories pauvre/très pauvre et stables à 24 % dans la catégorie moyen.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient augmenté leurs positions shorts par 5,400 contrats pour un total de 174,000 contrats shorts.

Blé

Blé

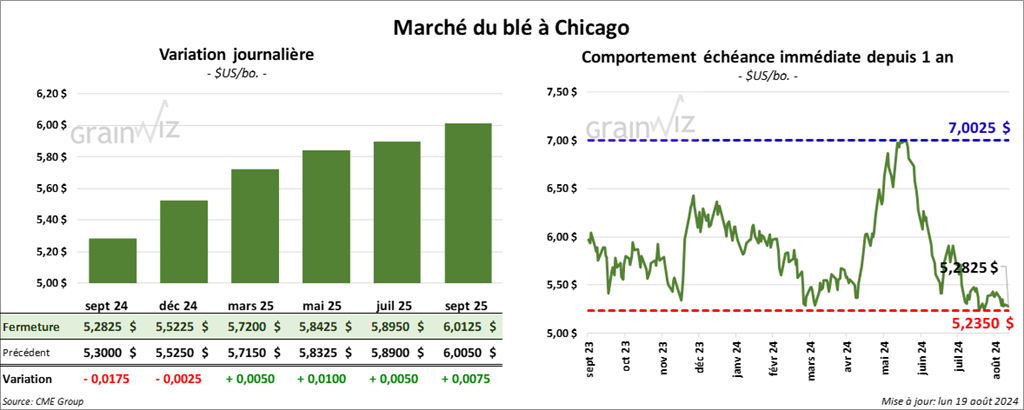

À Chicago, le contrat de blé sept. 24 a clôturé à 5,2825 $ (- 1 ¾ cents). Celui déc. 24 a fermé à 5,5225 $ (- ¼ cent). Celui mars 25 a terminé à 5,7200 $ (+ ½ cent). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4060 $ (+ 1 cent). Celui déc. 24 a clôturé à 5,5640 $ (+ 1 ½ cent). Celui mars 25 a fermé à 5,6900 $ (+ 1 ½ cent). À Minneapolis, le contrat de blé de printemps US sept. 24 a terminé à 5,8725 $ (- 6 cents). Celui déc. 24 a fini à 6,0350 $ (- 5 ½ cents). Celui mars 25 a clôturé à 6,2025 $ (- 5 cents).

- Les inspections à l’exportation de blé US ont été de 347,519 tonnes, ce qui était une baisse de 47,9 % comparativement à la semaine précédente et une hausse de 11,6 % par rapport à l’an dernier. Les projections des analystes étaient entre 300,000 et 725,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an passé par 25,9 % à 4,583,746 tonnes.

- À long terme, World Weather anticipe un temps aride et chaud pour le sud-est de l’Europe et le sud de la Russie, ce qui devrait accabler les cultures déjà affectées par des conditions météo difficiles, surtout dans le sud de la Russie et l’est de l’Ukraine.

- Dans son rapport sur la progression des cultures, l’USDA avance qu’hier, la récolte de blé d’hiver US était terminée à 96 %, soit à une avance de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Il a également noté que la récolte de blé de printemps US était complétée à 31 %, ce qui était un retard de 4 points sur l’an passé et un retard de 5 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA estime que celles de blé de printemps US se sont améliorées de 72 à 73 % dans les catégories bon/excellent. Elles étaient aussi stables à 5 % dans les catégories pauvre/très pauvre et en baisse de 23 à 22 % dans la catégorie moyen.

- Concernant l’humidité des sols, l’USDA estime qu’elle s’est améliorée, passant de 64 à 65 % dans les catégories favorable/surplus et de 36 à 35 % dans les catégories déficiente/très déficiente.

- En Russie, le ministère de l’Agriculture évalue les rendements de blé russe à la baisse de 22 % comparativement à l’an passé.

Néanmoins, pour le mois d’août, SovEcon prévoit des exportations de blé russe à 4,6 millions de tonnes, une augmentation 27,8 % comparativement au mois dernier.

- En Chine, les données des douanes indiquent qu’en juillet dernier, les importations chinoises de blé avaient augmenté de 12,9 % à 800,000 tonnes. Le cumulatif annuel des importations chinoises de blé s’est accru de 15,6 % à 10,08 millions de tonnes.

- Le 22 août prochain, les travailleurs des compagnies ferroviaires canadiennes du CN et du CPKC pourraient entamer une grève si les négociations avec les employeurs n’aboutissent pas. Ils cherchent un règlement portant sur des augmentations de salaire. Des problèmes de logistique pourraient donc survenir au Canada et aux États-Unis. Si la grève a lieu, l’acheminement des marchandises dans l’Ouest canadien pourrait être perturbé, comme celui des États US situés dans le sud de la Colombie-Britannique.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé US avaient augmenté leurs positions shorts à 73,000 contrats.

Bœuf

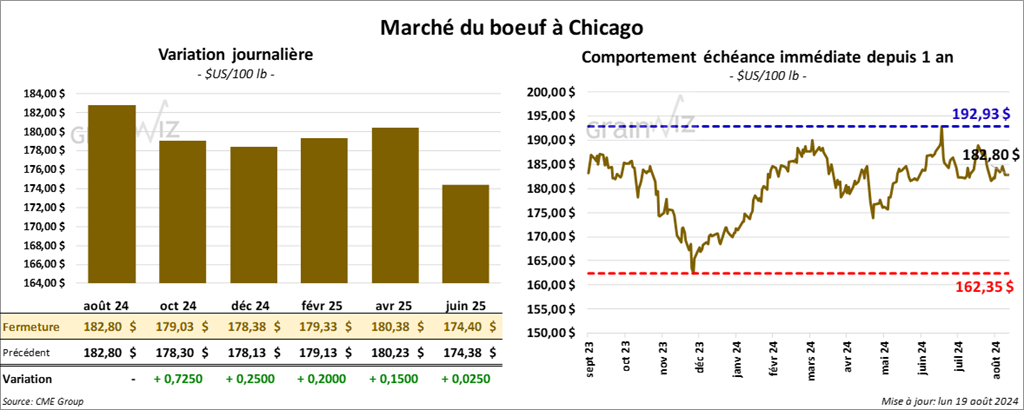

Le contrat de bœuf US août 24 a clôturé à 182,80 $ (0,0). Celui oct. 24 a fermé à 179,03 $ (+ 73 cents). Celui déc. 24 a terminé à 178,38 $ (+ 25 cents). Quant au veau US, le contrat août 24 a fini à 242,38 cents (- 40 cents). Celui sept. 24 a clôturé à 239,28 $ (- 23 cents). Celui oct. 24 a fermé à 235,88 $ (- 7 cents).

- Le 16 août dernier, le CME Feeder Cattle Index a reculé de 2,72 $ à 243,99 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 13,54 $. La découpe «Choice» a perdu 1,90 $ à 315,55 $. Celle «Select» a chuté de 58 cents à 302,01 $.

- L’USDA a estimé les abattages sous inspections fédérales à 117,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une baisse de 5,983 têtes par rapport à l’an passé.

Porc

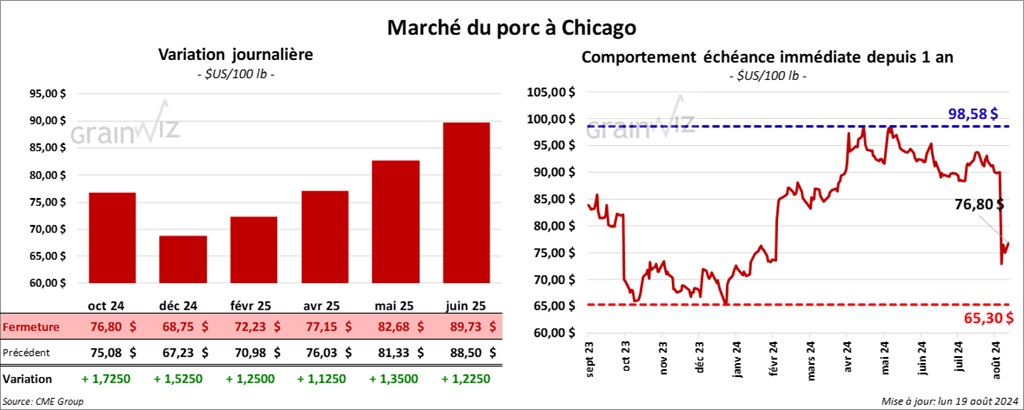

Le contrat de porc US oct. 24 a clôturé à 76,80 $ (+ 1,73 $). Celui déc. 24 a fermé à 68,75 $ (+ 1,53 $). Celui févr. 25 a terminé à 72,23 $ (+ 1,25 $).

- Le 15 août dernier, le CME Lean Hog Index était en baisse de 11 cents à 90,09 $.

- Sur la semaine passée, le CME Feeder Cattle Index a reculé de 7,25 $ à 176,22 $.

- Cet après-midi, le prix moyen au comptant a perdu 28 cents à 82,72 $. Celui pour le vivant a fait l’inverse en gagnant 2,26 $ à 65,15 $.

- La valeur moyenne des découpes a régressé de 1,58 $ à 97,09 $. La découpe de la longe a chuté de 21 cents à 95,30 $. Celle de la fesse a gagné 1,93 $ à 109,25 $. La découpe de l’épaule s’est accrue de 1,76 $ à 79,18 $. Celle de la côte a augmenté de 2,31 $ à 129,10 $. La découpe du jambon a reculé de 2,84 $ à 88,45 $. Enfin, celle du flanc a baissé de 8,06 $ à 130,72 $.

- L’USDA a estimé les abattages sous inspections fédérales à 483,000 têtes, ce qui est le même résultat que la semaine précédente et une hausse de 13,062 têtes par rapport à l’an dernier.

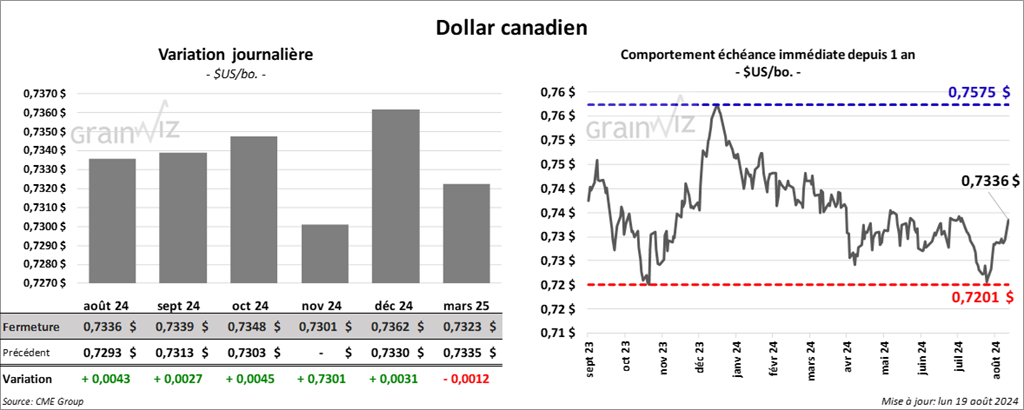

Dollar canadien