Météo US

- Pour la majorité des régions des Plaines US, le NOAA prévoit des averses au cours du week-end. Pour cette même période, il ajoute qu’ailleurs, dans le centre et l’est du Midwest, les conditions pourraient rester plus sèches. Le NOAA avance qu’à plus long terme, dans un horizon de 6 à 14 jours, les températures pourraient être plus fraiches seulement dans le sud des Plaines US; ailleurs, elles pourraient être dans la normale ou au-delà.

- De son côté, World Weather anticipe des averses pour la majorité des régions du Midwest à partir de mardi prochain. Ces précipitations pourraient se poursuivre jusqu’à la fin de la semaine prochaine. World Weather croit même que les pluies à venir pourraient limiter les effets d’une sécheresse encore prononcée à certains endroits. L’organisme précise néanmoins que le temps sec visible dans ces secteurs n’est pas vraiment menaçant.

De façon générale, World Weather estime que les conditions dans le Midwest sont favorables au bon développement des différentes cultures. Mais il ajoute que les pluies sont excessives dans le bas du Midwest, comme dans le sud-est US, sauf peut-être dans le Delta du Mississippi où le temps reste plus sec. Pour le Delta, l’organisme s’attend à des pluies seulement à plus long terme, à partir de la semaine prochaine.

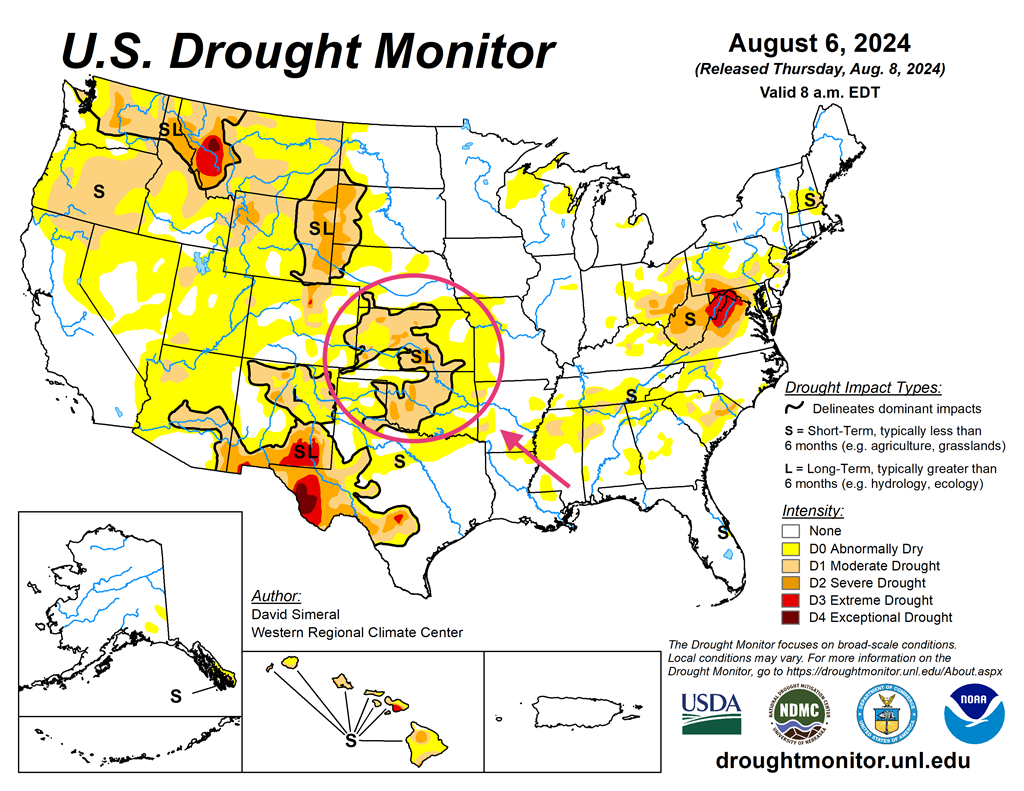

- L’US Drought Monitor montre que mardi dernier, le 6 août, 52 % des régions US se trouvaient dans des conditions anormalement sèches, ce qui était une augmentation de 3 points par rapport à la semaine précédente. L’USDA signifie par ailleurs qu’il y a 5 % des plants de maïs et de soya US qui sont présentement touchés par la sécheresse. Il avance également que 18 % des cultures de blé de printemps US se trouvent dans les mêmes conditions. La majorité du temps anormalement sec affectant les régions se trouve dans les Plaines US et plus à l’ouest.

- Globalement, les conditions météo US sont favorables à court terme pour la plupart des régions du Midwest et des Plaines US. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique notamment un temps ensoleillé pour la majeure partie du Midwest. L’ouest des Plaines US est l’exception avec des averses possibles, surtout dans le sud, en Oklahoma, où les pluies pourraient se concentrer sans causer de dommage.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour mardi dernier, montre une absence de sécheresse pour la plupart des régions du Midwest. Elle indique aussi un temps anormalement sec dans le centre et le sud des Plaines US, au Kansas et en Oklahoma plus précisément.

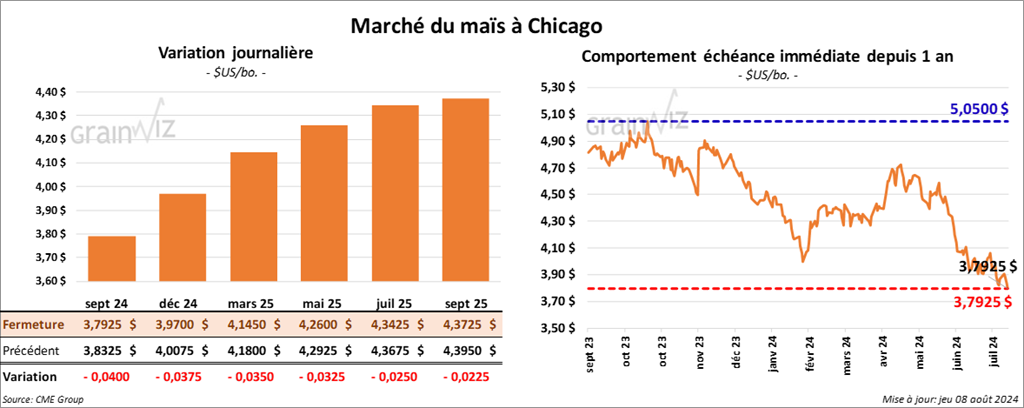

Maïs

Le contrat de maïs sept. 24 a clôturé à 3,7925 $ (- 4 cents). Celui déc. 24 a fermé à 5,9700 $ (- 3 ¾ cents). Celui mars 25 a terminé à 4,1450 $ (- 3 ½ cents).

- Durant la semaine du 1er août dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 485,400 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 32 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Espagne ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 400,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de maïs US étaient de 249,100 tonnes. Les destinations inconnues et le Panama ont été les plus gros acheteurs. Les projections des analystes étaient entre 475,000 et 1,0 million de tonnes.

- Interfax mentionne que la récolte de maïs ukrainien est possiblement en baisse entre 10 et 15 % surtout en raison de la sécheresse.

- Des experts soutiennent que dans 8 États du Midwest, le nombre de terres agricoles a reculé de 1,6 million d’acres. Du lot, 55 % de la baisse seraient dus à l’étalement urbain.

- Sur la base mensuelle, Stratégie Grains a abaissé son estimation de la production de maïs UE de 2 millions à 60 millions de tonnes.

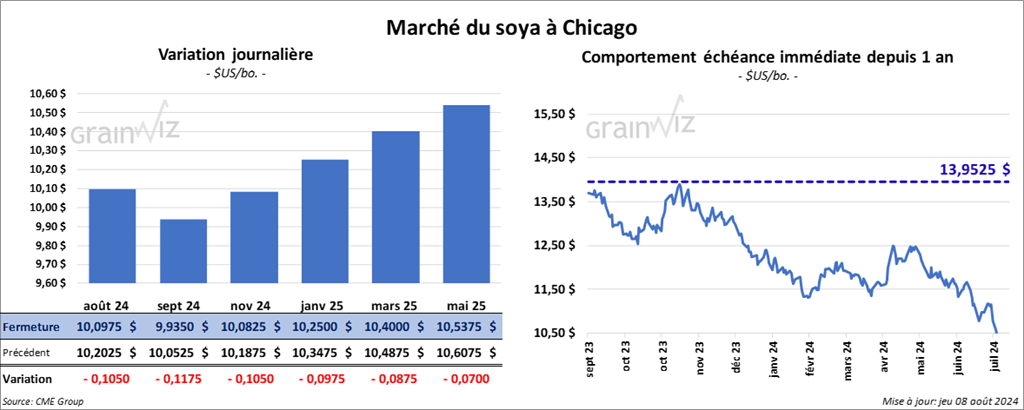

Soya

Le contrat de soya US août 24 a clôturé à 10,0975 ù$ (- 10 ½ cents). Celui sept. 24 a fermé à 9,9350 $ (- 11 ¾ cents). Celui nov. 24 a terminé à 10,0825 $ (- 10 ½ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 335,30 $/tonne (- 7,00 $/tonne). Celui sept. 24 a clôturé à 319,50 $/tonne (- 4,10 $/tonne). Celui oct. 24 a fermé à 313,40 $/tonne (- 2,40 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 42,36 $ (+ 11 points). Celui sept. 24 a fini à 42,17 $ (+ 10 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 325,400 tonnes, ce qui était une hausse de 2 % comparativement à la semaine précédente et une augmentation de 66 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Indonésie ont été les principales acheteuses. Les anticipations des analystes étaient entre 100,000 et 300,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 985,200 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les prévisions des analystes étaient entre 400,000 et 900,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 102,300 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une baisse de 27 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la République dominicaine ont été les principales acheteuses. Les projections des analystes étaient entre 0 et 300,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 256,500 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 350,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 10,900 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Pour 2024/25, les ventes nettes à l’exportation d’huile de soya US ont été de -8,200 tonnes. Le Mexique et la République dominicaine ont été les acheteurs. Les projections des analystes étaient entre 0 et 10,000 tonnes.

- Bunge et la compagnie argentine Moolec Science vont développer conjointement un type de tournesol génétiquement modifié capable d’augmenter la production de biocarburant.

- Des rumeurs d’achats de 6 à 8 cargos de soya US par la Chine n’ont toujours pas été confirmées par l’USDA. La confirmation éventuelle de ses rumeurs pourrait favoriser l’optimisme et exercer des pressions à la hausse sur les prix du soya US.

- Des analystes mentionnent que la Chine aurait importé 8,921 millions de tonnes de soya brésilien au cours du mois dernier.

- En Argentine, la grève des travailleurs de l’industrie de la trituration s’est poursuivie aujourd’hui. Ils protestent dans le but d’augmenter leurs salaires qu’ils jugent disproportionnés par rapport à ceux des négociants de grain. La grève bloque les activités de chargement portuaire et les transports du grain. 36 navires sont actuellement coincés. Bref, cette situation fournie toujours un support aux prix du tourteau de soya, y compris à ceux US.

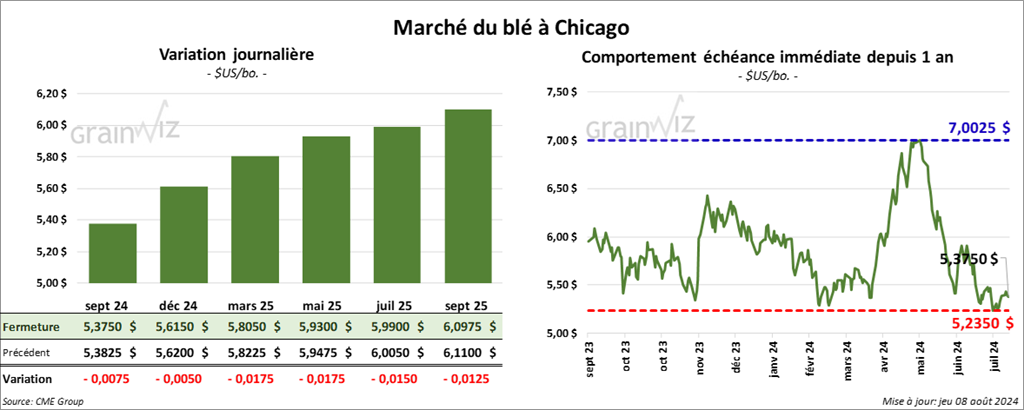

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3750 $ (- ¾ cent). Celui déc. 24 a fermé à 5,6150 $ (- ½ cent). Celui mars 25 a terminé à 5,8050 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,5140 $ (- 4 cents). Celui déc. 24 a clôturé à 5,6860 $ (- 3 ½ cents). Celui mars 25 a fermé à 5,8220 $ (- 4 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8525 $ (- ½ cent). Celui déc. 24 a fini à 6,0525 $ (- 1 ½ cent). Celui mars 25 a clôturé à 6,2250 $ (- 2 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 274,000 tonnes, soit à une baisse de 4 % comparativement à la semaine précédente et à une réduction de 23 % par rapport à la moyenne des 4 dernières semaines. Taïwan et le Japon ont été les principaux acheteurs. Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 112,000 tonnes. Les Philippines et la Thaïlande ont été les plus grosses acheteuses.

- En Argentine, le Buenos Aires Grain Exchange estime que les températures froides prévues la semaine prochaine pourraient causer des dommages au blé récemment semé. Les secteurs les plus à l’ouest pourraient être plus durement touchés.

- Stratégie Grains a abaissé sa projection de la production de blé UE de 5,8 millions à 116,5 millions de tonnes, ce qui serait une baisse annuelle de 8,4 %. La firme européenne a d’ailleurs réduit sa prévision des exportations de blé UE 2024/25 de 4,1 millions à 26,9 millions de tonnes, une baisse de 19,9 % comparativement à 2023/24. La chute de la demande et la compétition avec les États de la mer Noire seraient à l’origine de ces ajustements.

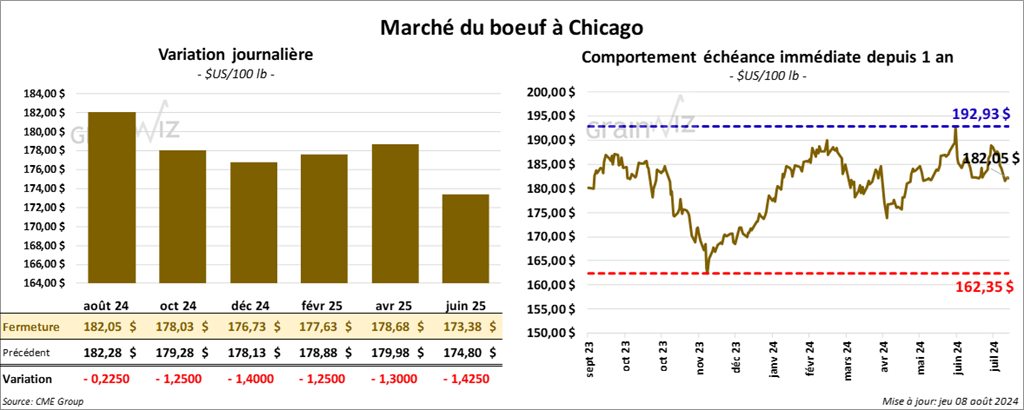

Bœuf

Bœuf

Le contrat de bœuf US août 24 a clôturé à 182,05 $ (- 23 cents). Celui oct. 24 a fermé à 178,03 $ (- 1,25 $). Celui déc. 24 a terminé à 176,73 $ (- 1,40 $). Quant au veau US, le contrat août 24 a fini à 242,38 $ (- 25 cents). Celui sept. 24 a clôturé à 237,43 $ (- 1,48 $). Celui oct. 24 a fermé à 236,00 $ (- 2,13 $).

- Le 7 août dernier, le CME Feeder Cattle Index était en baisse de 1,88 $ à 252,84 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,194 têtes offertes à son encan en ligne US. Les prix de réserve étaient entre 188,00 et 193,00 $. Les offres les plus élevées variaient entre 0,00 et 188,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 14,09 $. La découpe «Choice» a perdu 1,73 $ à 312,12 $. Celle «Select» a chuté de 80 cents à 298,03 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 10,000 tonnes, ce qui était une baisse de 43 % comparativement à la semaine précédente et à une réduction de 27 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, ce qui correspond à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 3,155 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 484,000 têtes, soit à une hausse de 10,000 têtes comparativement à la semaine précédente et à une baisse de 8,733 têtes par rapport à l’an passé.

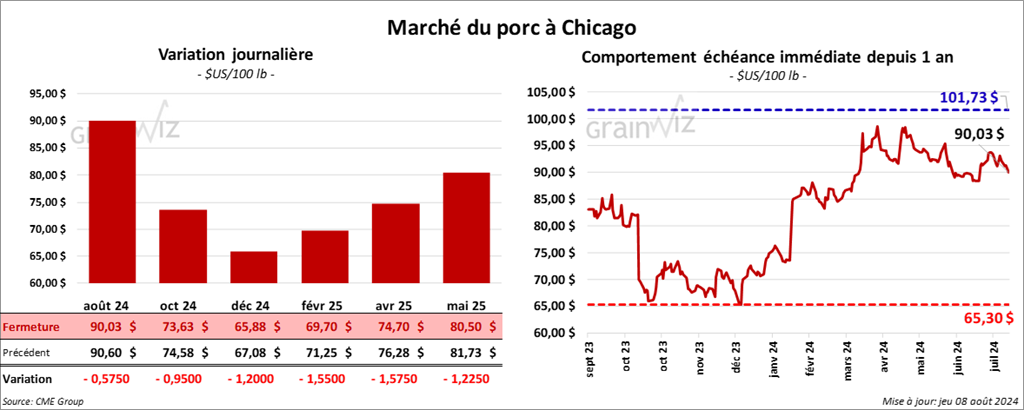

Porc

Porc

Le contrat de porc US août 24 a clôturé à 90,03 $ (- 58 cents). Celui oct. 24 a fermé à 73,63 $ (- 95 cents). Celui déc. 24 a terminé à 65,88 $ (- 1,20 $).

- Le 6 août dernier, le CME Lean Hog Index était en baisse de 23 cents à 93,10 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,05 $ à 84,87 $.

- La valeur moyenne des découpes a baissé de 73 cents à 98,23 $. La découpe de la longe a augmenté de 1,67 $ à 97,16 $. Celle de la fesse s’est accrue de 71 cents à 106,59 $. La découpe de l’épaule a perdu 1,35 $ à 75,82 $. Celle de la côte a régressé de 2,33 $ à 1187,72 $. La découpe du jambon a reculé de 79 cents à 96,57 $. Enfin, celle du flanc a chuté de 4,74 $ à 129,48 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 34,600 tonnes, soit à une augmentation de 10 % comparativement à la semaine précédente et à une hausse de 24 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 463,000 têtes ce qui représente une baisse de 18,000 têtes comparativement à la semaine précédente et une réduction de 13,289 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,837 million de têtes, soit à une baisse de 79,000 têtes comparativement à la semaine précédente et à une hausse de 25 têtes par rapport à l’an passé.