Météo US

- À court terme, le NOAA anticipe un temps chaud et sec pour la majeure partie des Plaines US. Ailleurs, il avance que des averses seront toujours possibles dans l’est du Midwest, à partir de l’Iowa. À plus long terme, dans la période des 6 à 10 prochains jours, le NOAA pense que la chaleur concentrée dans le nord et le centre du Midwest pourrait descendre vers le sud des Plaines US. Cette possibilité laisse croire à l’organisme que les températures deviendront plus supportables dans le nord du Midwest.

De son côté, World Weather prévoit une baisse des précipitations et des températures à court terme qui pourrait s’étendre dans la majeure partie du Midwest. Les conditions demeureront alors propices au développement des différentes cultures US.

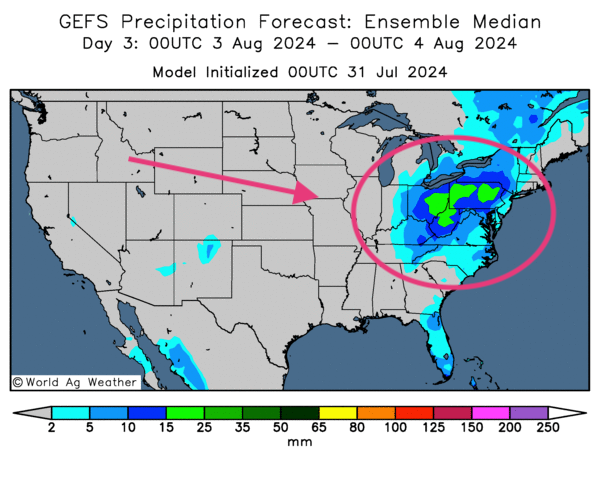

Globalement, à court terme, la météo reste favorable pour plusieurs régions du Midwest. Mais le problème de temps sec persiste dans l’ouest, plus précisément dans la majeure partie des Plaines US. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle d’ailleurs que les précipitations pourraient se déplacer du centre vers l’est du Midwest, laissant la plupart des secteurs des Plaines US sans pluie.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique notamment que les possibilités d’averses sont concentrées dans l’extrême est du Midwest. Ailleurs, dans le centre et l’ouest du Midwest, comme dans le sud des Plaines US, un ensoleillement pourrait se profiler.

Maïs

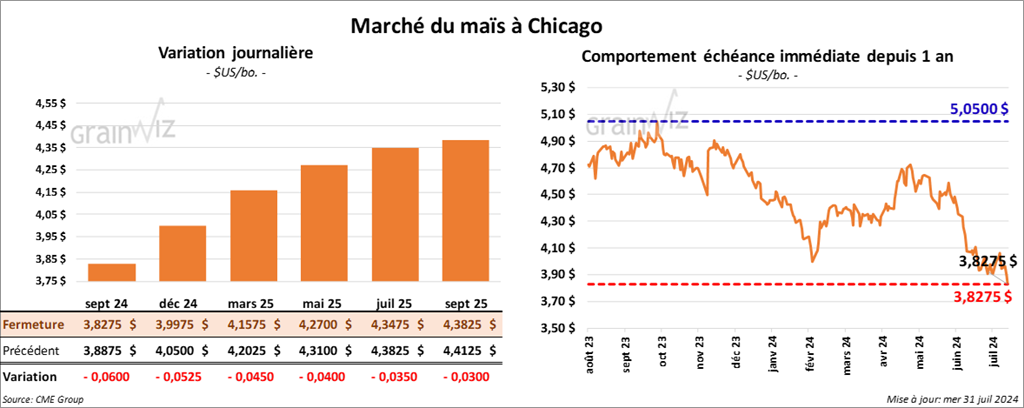

Le contrat de maïs US sept. 24 a clôturé à 3,8275 $ (- 6 cents). Celui déc. 24 a fermé à 3,9975 $ (- 5 ¼ cents). Celui mars 25 a terminé à 4,1575 $ (- 4 ½ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 104,572 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Au Brésil, Datagro mentionne que la première récolte de maïs brésilien 2024/25 pourrait s’étendre sur 3,894 millions d’hectares, une réduction comparativement aux 4,053 milliards d’hectares de 2023/24. Par conséquent, elle a revu à la baisse sa projection de la production à 23,35 millions de tonnes.

La première récolte de maïs ne représente que 25 % de la production totale du Brésil. Le maïs safrinha est plus important puisqu’il occupe environ 70 % de la production brésilienne de maïs.

- Aux États-Unis, le CDC va dépenser 10 millions de dollars US pour tenter de freiner la propagation de la grippe aviaire à la ferme. L’argent servira à fournir des vaccins à administrer au bétail.

- Durant la semaine du 26 juillet dernier, la production moyenne d’éthanol US a été de 1,109 million de barils par jour, soit un record depuis le 1er décembre 2017, une hausse de 1,3 % comparativement à la semaine précédente et une augmentation de 3,9 % par rapport à l’an dernier. Les analystes s’attendaient plutôt à une baisse à 1,086 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été estimés à 23,973 millions de barils, une hausse de 1,1 % comparativement à la semaine précédente et une augmentation de 4,9 % par rapport à l’an passé. Les analystes projetaient une hausse moins élevée à 23,764 millions de barils.

- Pour demain, les analystes anticipent des ventes à l’exportation combinées de maïs US 2023/24 et 2024/25 entre 675,000 et 1,4 million de tonnes.

Soya

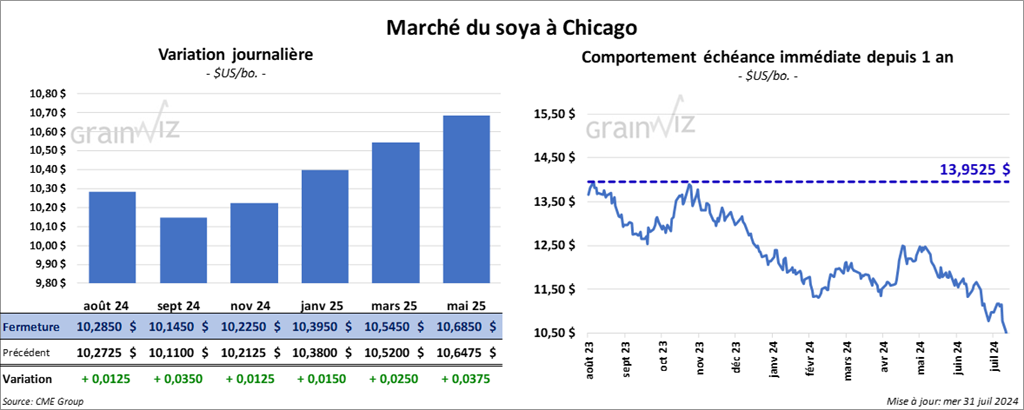

Le contrat de soya US août 24 a clôturé à 10,2850 $ (+ 1 ¼ cent). Celui sept. 24 a fermé à 10,1450 $ (+ 3 ½ cents). Celui nov. 24 a terminé à 10,2250 $ (+ 1 ¼ cent). Quant au tourteau de soya US, le contrat août 24 a fini à 354,10 $/tonne (+ 2,10 $/tonne). Celui sept. 24 a clôturé à 327,30 $/tonne (- 2,10 $/tonne). Celui oct. 24 a fermé à 314,10 $/tonne (- 2,80 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 43,30 $ (+ 55 points). Celui sept. 24 a fini à 43,26 $ (+ 55 points).

- Hier, ADM et Bunge ont annoncé des bénéfices moins bons que prévu pour leur deuxième trimestre. Les autorités des deux compagnies ont expliqué que leurs marges de profits liées à la trituration ont baissé.

- Demain, l’USDA devrait présenter son rapport Fats & Oils du mois d’août. Les analystes prévoient que 184,8 millions de boisseaux de soya US ont été triturés en juin, ce qui serait une augmentation annuelle de 5,8 %.

- Datagro avance que les superficies ensemencées en soya brésilien pourraient augmenter de 1,5 % en 2024/25 pour égaler une production à 166,64 millions de tonnes.

- En Chine, le National Grain & Oils Information Center mentionne que les stocks de soya sont toujours en hausse. Il ajoute que vers la fin de la semaine passée, les triturateurs chinois avaient augmenté leur production de 6 % par rapport à la semaine précédente pour atteindre 7,12 millions de tonnes. Sur une base mensuelle, la trituration chinoise a bondi de 14,3 %.

- La réserve fédérale US a annoncé dans la journée qu’elle maintient son taux directeur entre 5,25 et 5,50 %. Mais elle a également précisé qu’une première baisse pourrait être envisagée en septembre prochain. Au Canada, le taux directeur a récemment été abaissé à 4,50 %.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 375,000 et 1,2 million de tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 700,000 tonnes. Dans le cas de l’huile de soya US, leurs projections sont entre 0 et 20,000 tonnes.

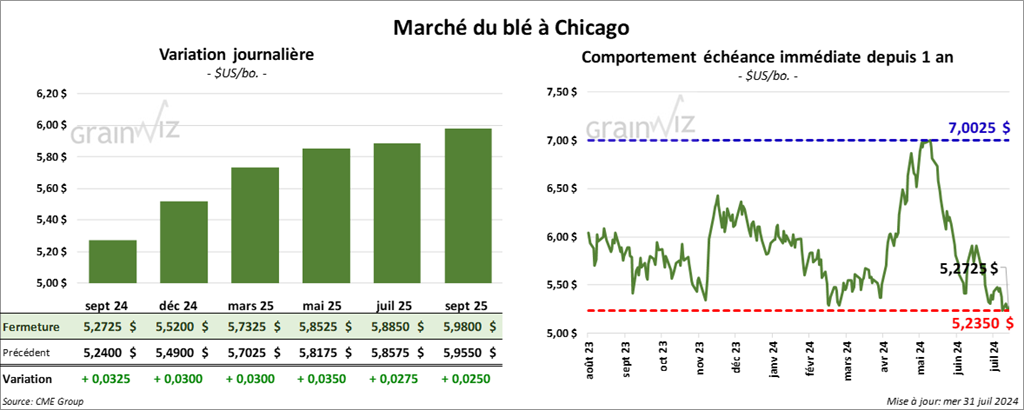

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,2725 $ (+ 3 ¼ cents). Celui déc. 24 a fermé à 5,5200 $ (+ 3 cents). Celui mars 25 a terminé à 5,7325 $ (+ 3 cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4900 $ (- 1 ¼ cent). Celui déc. 24 a clôturé à 5,6560 $ (- ½ cent). Celui mars 25 a fermé à 5,8040 $ (+ ¼ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8150 $ (- 3 cents). Celui déc. 24 a fini à 6,0100 $ (- 2 ¼ cents). Celui mars 25 a clôturé à 6,1925 $ (- 2 cents).

- En Ukraine, le syndicat des négociants de grain, l’UGA, a abaissé sa projection de la récolte de grain et d’oléagineux ukrainien de 2,8 millions à 71,8 millions de tonnes, incluant 23,4 millions de tonnes de maïs et 19,8 millions de tonnes de blé. Il blâme surtout les vagues de chaleur des dernières semaines qui ont balayé plusieurs secteurs de l’Ukraine.

- Toujours en Ukraine, le ministère de l’Agriculture soutient que 3,4 millions de tonnes de grain ukrainien auront été exportées au cours du mois de juillet, ce qui serait une augmentation comparativement aux 2,2 millions de tonnes de l’an passé à la même période.

- En Argentine, les conditions sèches et froides menacent les cultures de blé de plusieurs régions.

- Des experts mentionnent que la production de blé français pourrait toucher un creux des 35 dernières années avec seulement 26 millions de tonnes. Normalement, les Français produisent entre 30 et 35 millions de tonnes de blé chaque année.

Les problèmes météo ont constamment miné la production de blé au cours des derniers mois et, actuellement, les agriculteurs français espèrent l’aide du gouvernement pour éponger leurs pertes. À noter que depuis un certain temps, les autorités françaises s’activent pour évaluer les dégâts. Le résultat de leurs estimations permettra de mettre en branle l’assurance-récolte et d’autres formes d’aide.

- En Inde, les prix du blé domestique sont toujours en hausse, une situation qui exerce une pression sur le gouvernement pour qu’il réduise les tarifs à l’importation de blé. Normalement, les Indiens produisent entre 100 et 110 millions de tonnes de blé chaque année.

- En Australie, les pluies récentes ont été bénéfiques. D’ailleurs des experts anticipent une production de blé australien 2024/25 à 30 millions de tonnes, une hausse de 4 millions de tonnes comparativement à 2023/24.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 250,000 et 550,000 tonnes.

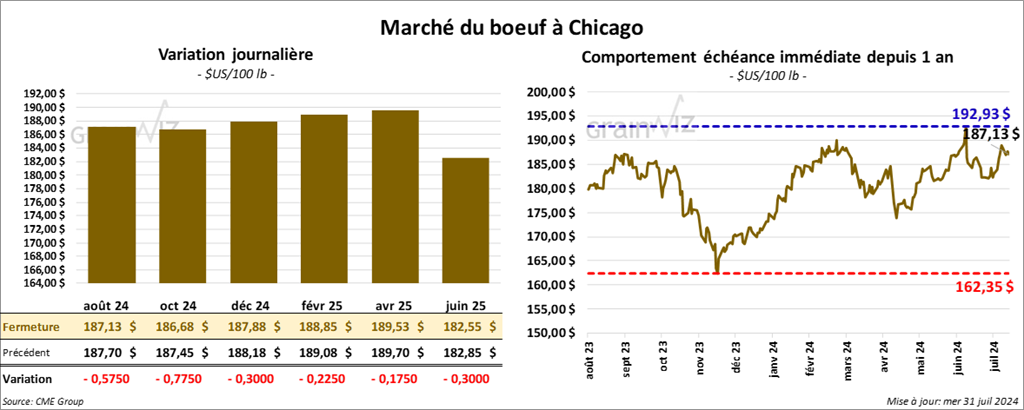

Bœuf

Le contrat de bœuf US août 24 a clôturé à 187,13 $ (- 58 cents). Celui oct. 24 a fermé à 186,68 $ (- 78 cents). Celui déc. 24 a terminé à 187,88 $ (- 30 cents). Quant au veau US, le contrat août 24 a fini à 257,25 $ (+ 28 cents). Celui sept. 24 a clôturé à 257,10 $ (+ 15 cents). Celui oct. 24 a fermé à 256,15 $ (+ 28 cents).

- Le 30 juillet dernier, le CME Feeder Cattle Index était en baisse de 4 cents à 258,69 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 14,61 $. La découpe «Choice» a gagné 29 cents à 314,77 $. Celle «Select» a reculé de 1,22 $ à 300,16 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,057 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 360,000 têtes, ce qui correspond au même résultat que celui de la semaine précédente et à une baisse de 8,900 têtes comparativement à l’an passé.

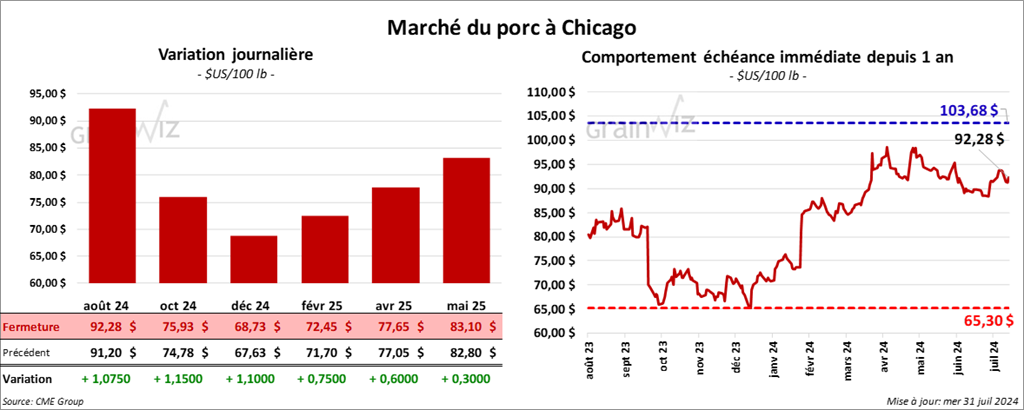

Porc

Le contrat de porc US août 24 a clôturé à 92,28 $ (+ 1,08 $). Celui oct. 24 a fermé à 75,93 $ (+ 1,15 $). Celui déc. 24 a terminé à 68,73 $ (+ 1,10 $).

- Le 29 juillet dernier, le CME Lean Hog Index était en hausse de 30 cents à 92,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,08 $ à 85,76 $. Quant à celui pour le vivant, il a également progressé de 1,76 $ à 64,60 $.

- La valeur moyenne des découpes a baissé de 72 cents à 104,88 $. La découpe de la longe a augmenté de 72 cents à 96,87 $. Celle de la fesse a gagné 2,24 $ à 111,92 $. La découpe de l’épaule a régressé de 76 cents à 77,41 $. Celle de la côte a reculé de 2,97 $ à 122,16 $. La découpe du jambon a chuté de 6,55 $ à 105,47 $. Enfin, celle du flanc a pris 1,87 $ à 152,36 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 6,444 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,435 million de têtes, ce qui représente une hausse de 22,000 têtes comparativement à la semaine précédente et une augmentation de 4,882 têtes par rapport à l’an passé.