Météo US

- À court et à plus ou moins long terme, World Weather anticipe des pluies aux alentours de la rivière Missouri, un cours d’eau qui prend sa source dans le Montana avant de se diriger vers l’est en passant par les Dakotas, pour descendre à la frontière entre le Nebraska et l’Iowa avant d’aboutir plus à l’est, au Missouri, où il se jette dans le Mississippi. En d’autres termes, des précipitations à venir pourraient toucher une partie des secteurs asséchés de l’ouest du Midwest.

Pour sa part, le NOAA avance que dans une période plus ou moins rapprochée, le système de températures élevées qui touche actuellement l’ouest du Midwest pourrait se diriger vers le sud des Plaines US. Il ajoute qu’en contrepartie, des températures plus fraiches pourraient s’installer au même moment dans le nord du Midwest.

- Globalement, les conditions météo sont correctes à court terme, du moins pour une bonne partie du Midwest, sauf peut-être pour l’ouest où le temps sec pourrait persister encore un moment. C’est ce que révèle l’analyse des cartes US fournies par World Ag Weather et dessinées jusqu’au 3ème jour. Elle indique aussi que le sud des Plaines US et le Sud-Est US pourraient connaitre un temps sans nuage.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités de précipitations pour l’est du Midwest, autour des Grands Lacs.

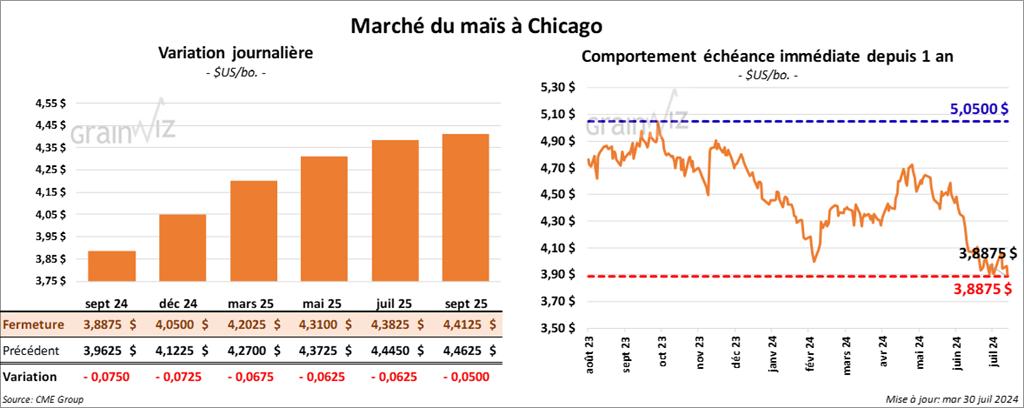

Maïs

Le contrat de maïs US sept. 24 a clôturé à 3,8875 $ (- 7 ½ cents). Celui déc. 24 a fermé à 4,0550 $ (- 7 ¼ cents). Celui mars 25 a terminé à 4,2025 $ (- 6 ¾ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations de rendement et de production de maïs US à respectivement 181,5 bu/acre et 14,97 milliards de boisseaux. Il avance que les conditions météo ont généralement été bonnes pour la pollinisation.

- Le Wall Street Journal mentionne que depuis novembre dernier, Deere a réduit le nombre d‘heures travaillées de ses employés de 15 %. La compagnie a également ralenti sa production en raison de la hausse de ses inventaires. La baisse des commandes a aussi forcé Agco à revoir le nombre de ses employés qui pourrait chuter de 6 % d’ici la fin de l’année.

Comme tant d’autres, la hausse des taux d’intérêt, couplée à celle des coûts de production, serait responsable des restructurations obligatoires chez ces deux compagnies. Les effets de la hausse du dollar US ne seraient pas négligeables non plus. À ceci s’ajoute la baisse des prix des commodités en général.

- Depuis le début de 2024/25 jusqu’au 28 juillet dernier, la Commission européenne estime que l’UE a importé 1,7 million de tonnes de maïs, ce qui était une augmentation modérée comparativement à 2023/24.

- Le ministère ukrainien de l’Agriculture croit que les problèmes de temps trop chaud et sec pourraient faire reculer les rendements de maïs ukrainien de 15 % ou plus.

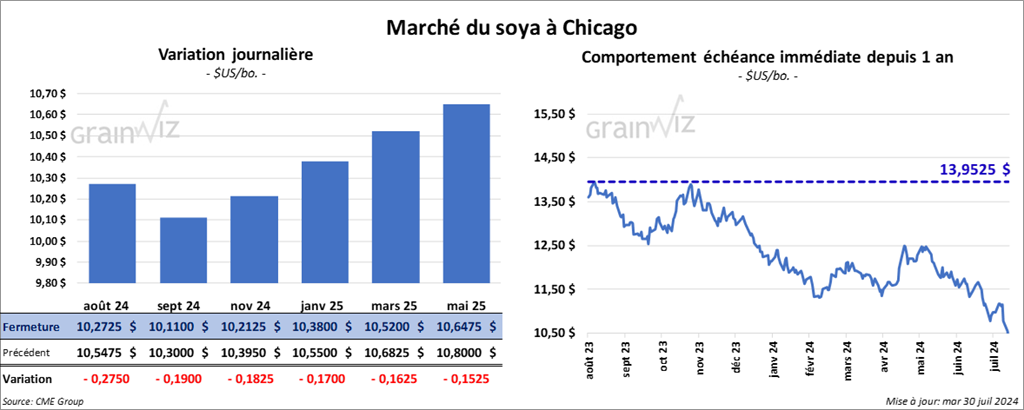

Soya

Soya

Le contrat de soya US août 24 a clôturé à 10,2725 $ (- 27 ½ cents). Celui sept. 24 a fermé à 10,1100 $ (- 19 cents). Celui nov. 24 a terminé à 10,2125 $ (- 18 ¼ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 352,20 $/tonne (- 3,50 $/tonne). Celui sept. 24 a clôturé à 329,40 $/tonne (- 5,60 $/tonne). Celui oct. 24 a fermé à 316,90 $/tonne (- 6,30 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 42,75 $ (- 9 points). Celui sept. 24 a fini à 42,71 $ (+ 13 points).

- Michael Cordonnier a laissé inchangées ses estimations de rendement et de production de soya US à respectivement 52 bu/acre et 4,39 milliards de boisseaux. Il s’attend néanmoins à un mois d’août favorable au développement des cultures.

- Depuis le début de 2024/25 jusqu’au 28 juillet dernier, la Commission européenne soutient que l’UE a importé 920,000 tonnes de soya, soit une légère baisse comparativement à 2023/24.

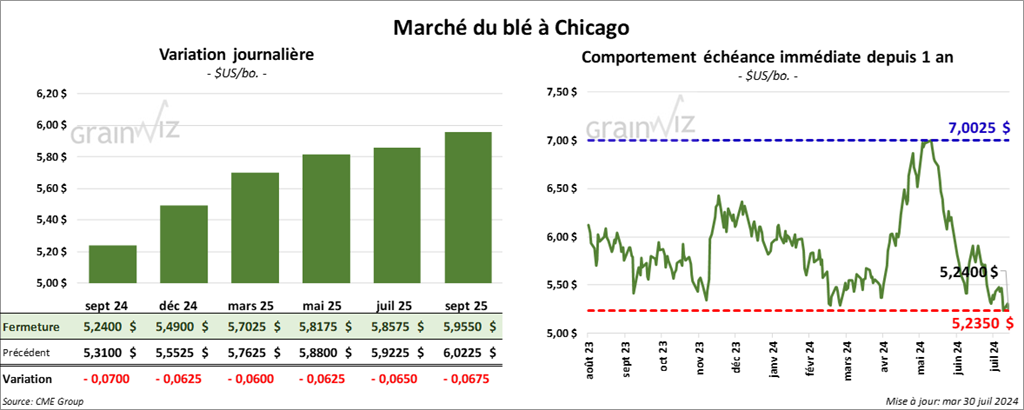

Blé

À Chicago, le contrat sept. 24 a clôturé à 5,2400 $ (- 7 cents). Celui déc. 24 a fermé à 5,4900 $ (- 6 ¼ cents). Celui mars 25 a terminé à 5,7025 $ (- 6 cents). À Kansas, le contrat sept. 24 a fini à 5,5020 $ (- 3 ¼ cents). Celui déc. 24 a clôturé à 5,6620 $ (- 3 cents). Celui mars 25 a fermé à 5,8020 $ (- 2 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8450 $ (- 7 cents). Celui déc. 24 a fini à 6,0325 $ (- 6 ¼ cents). Celui mars 25 a clôturé à 6,2125 $ (- 5 cents).

- World Weather mentionne que la sécheresse accable toujours les cultures du sud du Canada et du nord des Plaines US.

- Des problèmes de temps chaud et sec persistant affectent encore le sud de la Russie et certaines parties de l’est de l’Ukraine. Et même si des averses et des températures plus fraiches sont attendues prochainement dans ces régions, il en faudra sans doute davantage pour améliorer le sort des cultures, surtout celui du blé de printemps.

- Depuis le début de 2024/25 jusqu’au 28 juillet dernier, la Commission européenne estime que l’UE a exporté 1,9 million de tonnes de blé, une légère baisse comparativement à 2023/24.

- En Argentine, le Rosario Grain Exchange croit que les températures froides sont actuellement une menace pour les cultures de blé argentin.

- Les autorités françaises sont présentement en train d’évaluer les impacts des revers météo des dernières semaines qui ont ravagé les cultures de blé tendre français. Ces évaluations sont nécessaires pour établir l’assurance-récolte ou une aide additionnelle.

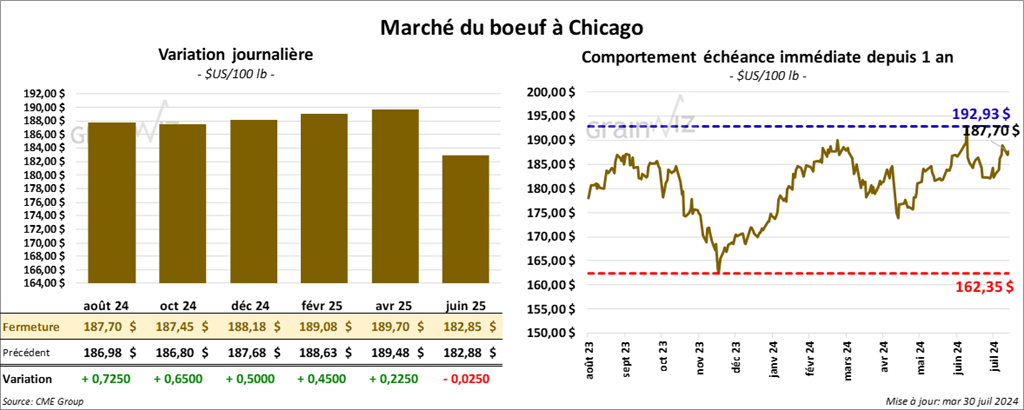

Bœuf

Le contrat de bœuf US août 24 a clôturé à 187,70 $ (+ 72 ½ cents). Celui oct. 24 a fermé à 187,45 $ (+ 65 cents). Celui déc. 24 a terminé à 188,18 $ (+ 50 cents). Quant au veau US, le contrat août 24 a fini à 256,98 $ (+ 55 points). Celui sept. 24 a clôturé à 256,95 $ (+ 88 cents). Celui oct. 24 a fermé à 255,88 $ (+ 68 cents).

- Le 29 juillet dernier, le CME Feeder Cattle Index était en baisse de 2 cents à 258,73 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 13,10 $. La découpe «Choice» a baissé de 33 cents à 314,48 $. Celle «Select» a perdu 14 cents à 301,38 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit au même résultat que la semaine précédente et une baisse de 1,754 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, ce qui est le même résultat que la semaine précédente et une réduction de 7,843 têtes par rapport à l’an passé.

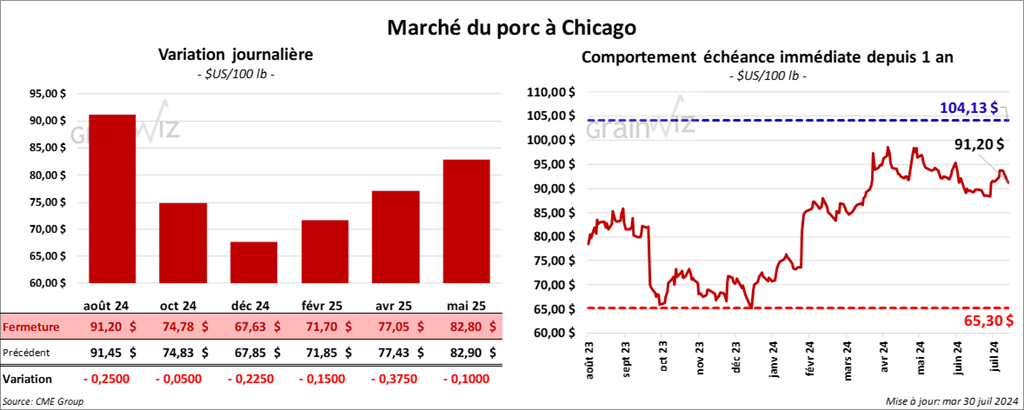

Porc

Porc

Le contrat août 24 a clôturé à 91,20 $ (- 25 cents). Celui oct. 24 a fermé à 74,78 $ (- 5 cents). Celui déc. 24 a terminé à 67,63 $ (- 23 cents).

- Le 26 juillet dernier, le CME Lean Hog Index était en hausse de 44 cents à 92,29 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait augmenté de 13,93 $ à 173,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 61 cents à 84,68 $. Quant à celui pour le vivant, il a fait l’inverse en perdant 90 cents à 62,84 $.

- La valeur moyenne des découpes a reculé de 1,18 $ à 105,60 $. La découpe de la longe a baissé de 2,51 $ à 96,15 $. Celle de la fesse a chuté de 2,17 $ à 109,68 $. La découpe de l’épaule a régressé de 68 cents à 78,17 $. Celle de la côte a été la seule en hausse : elle a gagné 1,94 $ à 125,13 $. La découpe du jambon a perdu 2 cents à 112,02 $. Enfin, celle du flanc a reculé de 61 cents à 150,49 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit au même résultat que la semaine précédente et une hausse de 2,680 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 954,000 têtes, ce qui correspond à une hausse de 20,000 têtes par rapport à la semaine précédente et à une baisse de 1,562 têtes comparativement à l’an passé.