Météo US

- À court et à plus long terme, World Weather anticipe un temps sec pour l’ouest du Midwest. Des températures élevées dans le secteur sont également attendues. Dans un premier temps, les cultures de la région pourraient bénéficier de cette météo, avant que cette dernière ne provoque, par la suite, un stress hydrique et thermique constant.

- Pour sa part, le NOAA prévoit un temps chaud et sec pour la plupart des régions du Midwest et des Plaines US, une météo qui pourrait survenir à partir du début août.

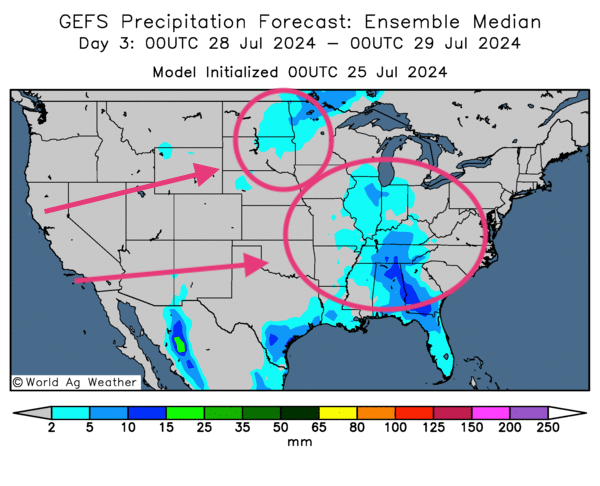

- Globalement, les conditions météo US sont correctes, seulement à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique notamment des probabilités d’averses plus concentrées dans le sud-est US, entre l’Arkansas, la Louisiane et le Mississippi. Certaines portions de l’est du Texas pourraient aussi être touchées. Plus au nord, dans le sud des Grands Lacs, entre l’Illinois et l’Indiana, des précipitations légères pourraient avoir lieu, mais seulement au 3ème jour.

Ailleurs, dans les Plaines US, la plupart des régions du centre et du nord pourraient connaitre des conditions sèches; même chose pour l’ouest du Midwest qui, la plupart du temps, pourrait avoir des épisodes d’ensoleillement peut-être un peu trop fréquents.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités d’averses pour certaines parties du nord des Plaines US, entre le Minnesota et le Dakota du Nord. Des possibilités de pluies sont également visibles entre l’Illinois, l’Indiana et les régions plus au sud, comme le Kentucky et le Tennessee.

À noter que la carte indique par ailleurs que plusieurs secteurs de l’ouest du Midwest et du centre des Plaines US risquent d’être affectés par un temps probablement excessivement ensoleillé.

Maïs

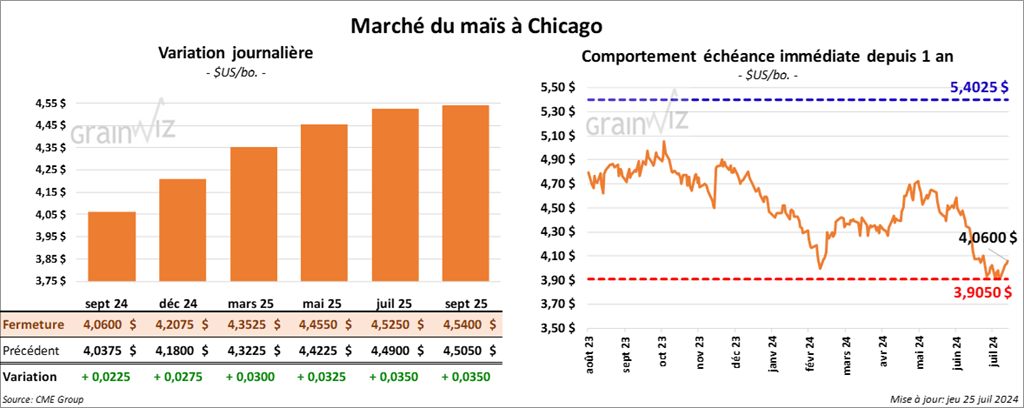

Le contrat de maïs US sept. 24 a clôturé à 4,0600 $ (+ 2 ¼ cents). Celui déc. 24 a fermé à 4,2075 $ (+ 2 ¾ cents). Celui mars 25 a terminé à 4,3525 $ (+ 3 cents).

- Durant la semaine du 18 juillet dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 331,400 tonnes, soit à une baisse de 24 % comparativement à la semaine précédente et à une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 745,200 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

Les attentes combinées des analystes étaient entre 300,000 et 1,3 million de tonnes.

- LSEG a augmenté son estimation de la production de maïs brésilien 2023/24 de 1 % à 120,1 millions de tonnes. Malgré cette hausse, le chiffre reste derrière celui de l’USDA qui lui s’élève à 122 millions de tonnes.

Soya

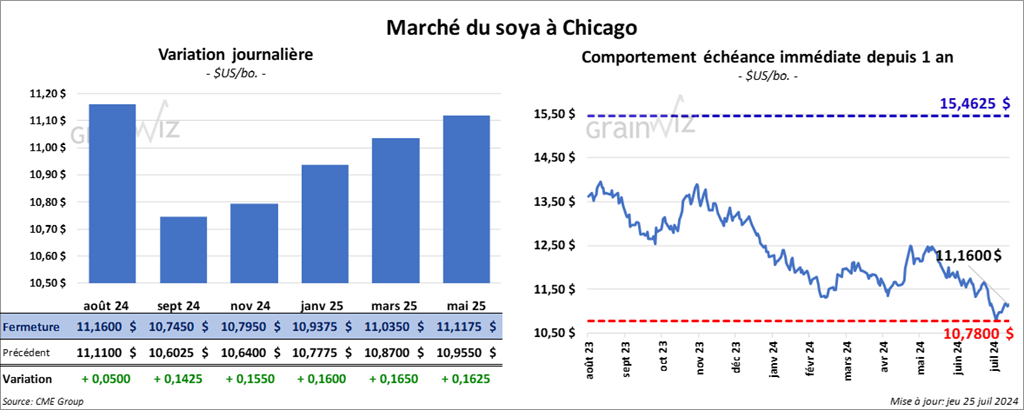

Le contrat de soya US août 24 a clôturé à 11,1600 $ (+ 5 cents). Celui sept. 24 a fermé à 10,7450 $ (+ 14 ¼ cents). Celui nov. 24 a terminé à 10,7950 $ (+ 15 ½ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 352,40 $/tonne (+ 9,00 $/tonne). Celui sept. 24 a clôturé à 334,20 $/tonne (+ 8,10 $/tonne). Celui oct. 24 a fermé à 326,60 $/tonne (+ 8,40 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 45,81 $ (- 21 points). Celui sept. 24 a fini à 45,19 $ (- 9 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été en baisse de 61 % comparativement à la semaine précédente et en réduction de 63 % par rapport à la moyenne des 4 dernières semaines à 88,600 tonnes. Les Pays-Bas et l’Indonésie ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 829,700 tonnes. Les destinations inconnues et l’Algérie ont été les plus grosses acheteuses.

Les anticipations combinées des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 258,100 tonnes, ce qui était une hausse de 23 % comparativement à la semaine précédente et une augmentation de 49 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 520,900 tonnes. Les destinations inconnues et l’Équateur ont été les plus gros acheteurs.

Les projections des analystes étaient entre 275,000 et 800,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 6,900 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 46 % par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Canada ont été les acheteurs.

Pour 2024/25, les ventes nettes l’exportation d’huile de soya US ont été de -3,100 tonnes. Le Canada et la République dominicaine ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 25,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 264,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Le ministère chinois du Commerce se dit «hautement préoccupé» par la décision des autorités UE d’imposer des tarifs antidumping sur les importations de biodiésel chinois, un geste qu’il qualifie protectionniste. Lorsque cette politique sera appliquée, c’est-à-dire lors des prochaines semaines, le tarif minimum pourrait s’élever à 12,8 %.

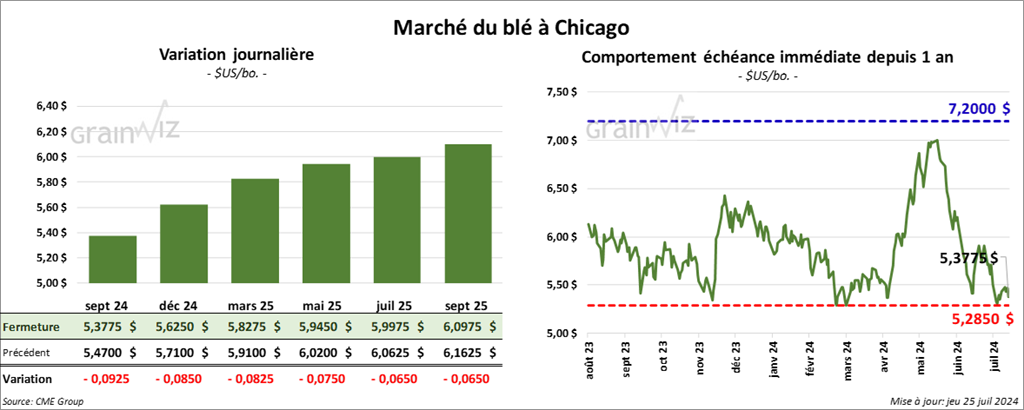

Blé

Blé

À Chicago, le contrat sept. 24 a clôturé à 5,3775 $ (- 9 ¼ cents). Celui déc. 24 a fermé à 5,6250 $ (- 8 ½ cents). Celui mars 25 a terminé à 5,8275 $ (- 8 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,6140 $ (- 6 cents). Celui déc. 24 a clôturé à 5,7800 $ (- 5 ¾ cents). Celui mars 25 a fermé à 5,9200 $ (- 5 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,0375 $ (- 7 cents). Celui déc. 24 a fini à 6,2200 $ (- 6 ¼ cents). Celui mars 25 a clôturé à 6,3875 $ (- 5 ¼ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 309,300 tonnes, ce qui était une baisse de 47 % par rapport à la semaine précédente et une réduction de 46 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Nigeria ont été les principaux acheteurs.

Les attentes combinées des analystes étaient entre 300,000 et 625,000 tonnes.

- À leur deuxième journée, hier, les participants de la tournée du Wheat Quality Council ont sillonné le centre nord et le nord-ouest du Dakota du Nord. Ils ont pu évaluer de bons rendements de blé à 53,7 bu/acre, une hausse comparativement aux 45,7 bu/acre estimés l’an passé. La moyenne des 5 dernières années dans ces secteurs, excluant 2020 où la tournée n’avait pas eu lieu en raison de la pandémie de Covid, est de 40,0 bu/acre. Toutefois, comme au premier jour de la tournée, les participants ont noté la présence de la gale du blé dans certains champs.

- LSEG a estimé la production de blé US à la hausse de 2 % à 53,5 millions de tonnes avec un rendement de 51,8 bu/acre. Par rapport à l’an dernier, il s’agit d’une augmentation de 2,3 %.

- LSEG a augmenté sa projection de la production de blé canadien de 1 % à 33,8 %. Malgré la hausse, l’évaluation reste inférieure à celle de l’USDA établie à 35 millions de tonnes.

- En Chine, les autorités ont constaté que les rendements de blé chinois ont augmenté de 2,6 % comparativement à l’an dernier. Mais dans bien des cas, elles ont aussi noté que la qualité du grain laissait à désirer.

- En Australie, l'autorité des marchés, la ASIC, poursuit COFCO International Australia pour manipulation des prix du blé australien sur les marchés financiers. Les faits se seraient déroulés dans la première moitié de 2022.

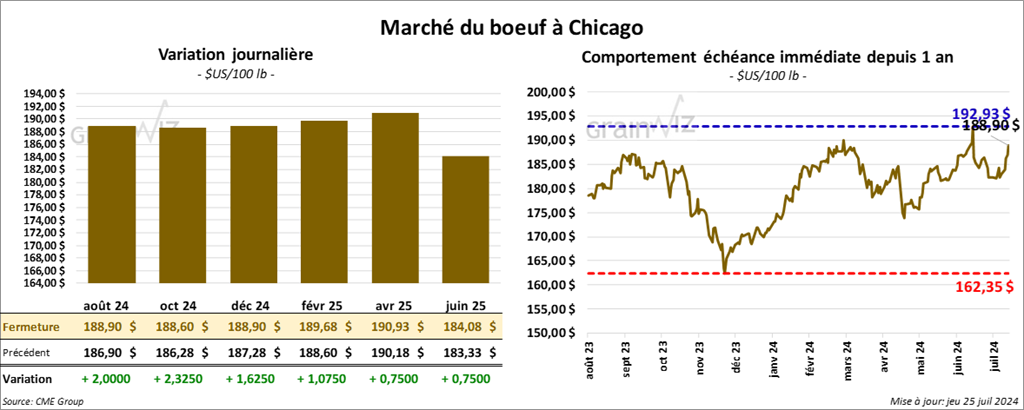

Bœuf

Bœuf

Le contrat de bœuf US août 24 a clôturé à 188,90 $ (+ 2,00 $). Celui oct. 24 a fermé à 188,60 $ (+ 2,33 $). Celui déc. 24 a terminé à 188,90 $ (+ 1,63 $). Quant au veau US, le contrat août 24 a fini à 258,63 $ (+ 1,50 $). Celui sept. 24 a clôturé à 257,90 $ (+ 1,20 $). Celui oct. 24 a fermé à 257,07 $ (+ 70 cents).

- Le 24 juillet dernier, le CME Feeder Cattle Index était en hausse de 67 cents à 259,06 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 259 têtes des 2,304 têtes offertes à son encan en ligne US. Le prix moyen aux ventes était de 191,00 $. Les prix de réserve variaient entre 189,00 et 193,00 $. Les offres les plus élevées étaient entre 0,00 et 191,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 17,35 $. La découpe «Choice» a reculé de 22 cents à 312,46 $. Celle «Select» a gagné 1,15 $ à 295,11 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 13,400 tonnes, soit à une baisse de 13 % comparativement à la semaine précédente et à une réduction de 4 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 4,416 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 480,000 têtes, ce qui correspond à une hausse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 16,768 têtes par rapport à l’an dernier.

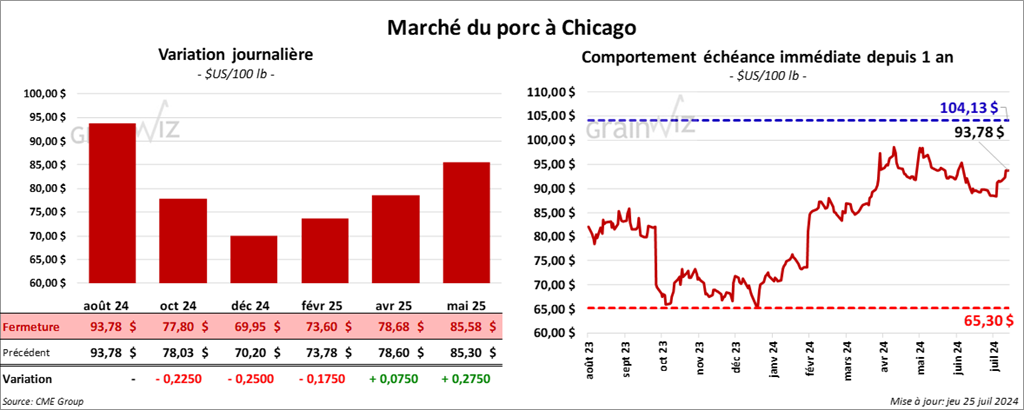

Porc

Porc

Le contrat de porc US août 24 a clôturé à 93,78 $ (0,0). Celui oct. 24 a fermé à 77,80 $ (- 23 cents). Celui déc. 24 a terminé à 69,95 $ (- 25 cents).

- Le 23 juillet dernier, le CME Lean Hog Index était en hausse de 69 cents à 90,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 79 cents à 84,51 $.

- La valeur moyenne des découpes a augmenté de 1,19 $ à 105,95 $. La découpe de la longe a progressé de 89 cents à 97,98 $. Celle de la fesse a pris 6,48 $ à 114,55 $. La découpe de l’épaule a perdu 61 cents à 75,57 $. Celle de la côte a régressé de 3,30 $ à 125,99 $. La découpe du jambon s’est accrue de 1,46 $ à 115,42 $. Enfin, celle du flanc a gagné 49 cents à 140,64 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 30,200 tonnes, ce qui était une hausse de 28 % comparativement à la semaine précédente et une baisse de 19 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 15,823 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales 1,888 million de têtes, ce qui représente une baisse de 21,000 têtes comparativement à la semaine précédente et une hausse de 32,785 têtes par rapport à l’an dernier.

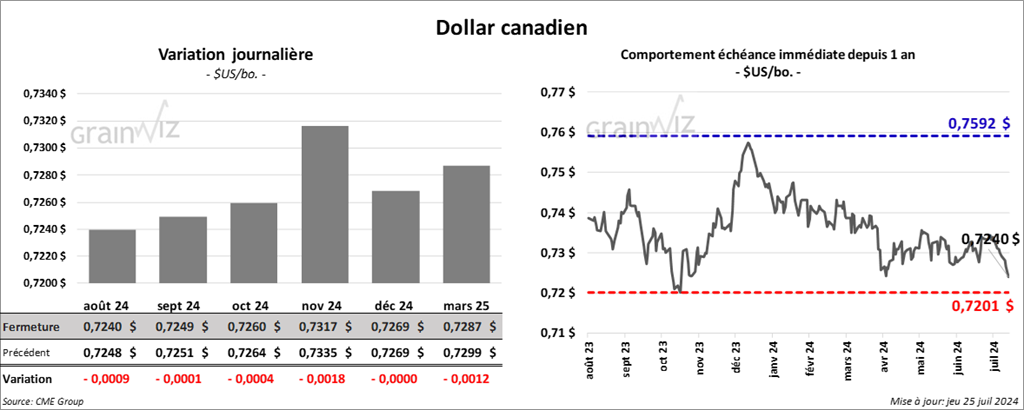

Dollar canadien