Météo US

- À court et à moyen terme, le NOAA anticipe un temps plus sec pour l’ouest du Midwest et les Plaines US. Ailleurs dans l’est du Midwest, des averses plus limitées pourraient également survenir. Quant au sud-est US, les conditions pourraient demeurer plus humides avec des pluies plus ou moins abondantes. À plus long terme, les précipitations dans l’est du Midwest pourraient être plus nombreuses. Au cours de cette période, les températures dans le centre et l’ouest du Midwest pourraient s’élever au-delà de la normale.

Pour un avenir rapproché, World Weather s’attend à une météo favorable pour la plupart des régions du Midwest, du delta du Mississippi et du sud-est US. Le mélange de pluie et d’ensoleillement prévu devrait permettre un bon développement chez les différentes cultures au cours des prochains jours. Toutefois, comme le NOAA, World Weather croit qu’à court terme, le temps pourrait être plus sec dans l’ouest du Midwest. Mais, malgré tout, la situation ne devrait pas poser de problème particulier.

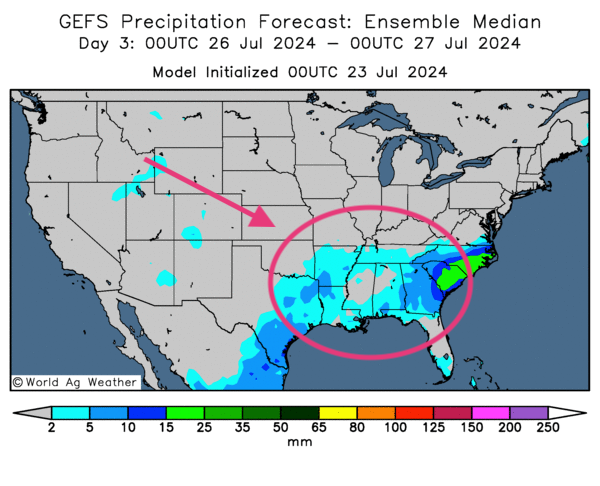

Globalement, les conditions météo US sont bonnes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique notamment des possibilités de pluie pour une bonne partie du Midwest, à l’exception peut-être de l’ouest du Midwest où le temps pourrait rester ensoleillé. Des averses persistantes sont également probables dans le sud-est US. Dans l’ensemble les conditions du Midwest restent favorables au développement des différentes cultures. Quant au nord et au centre des Plaines US, ils pourraient demeurer ensoleillés sans que des problèmes majeurs ne surviennent.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre surtout des probabilités de pluies légères pour l’est du Texas et le sud-est US. La quasi-totalité du Midwest pourrait rester ensoleillée. La même chose pourrait se produire pour le centre et le nord des Plaines US.

Maïs

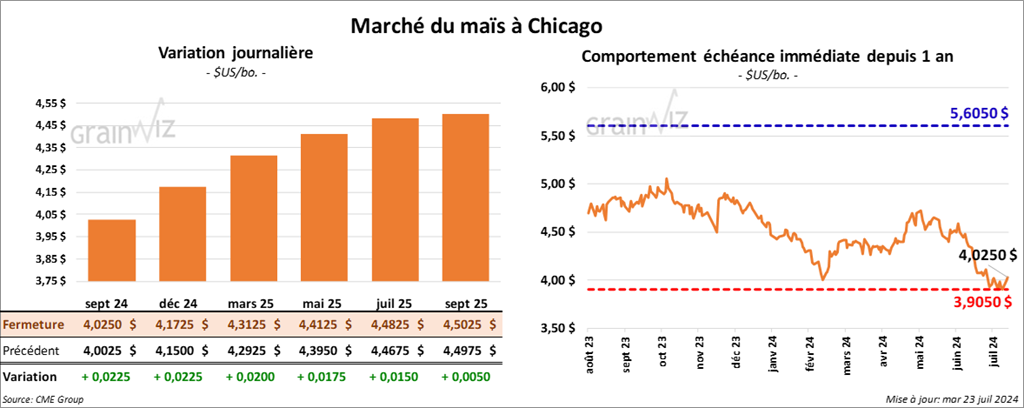

Le contrat de maïs US sept. 24 a clôturé à 4,0250 $ (+ 2 ¼ cents). Celui déc. 24 a fermé à 4,1725 $ (+ 2 ¼ cents). Celui mars 25 a terminé à 4,3125 $ (+ 2 cents).

- Michael Cordonnier de Soybean & Corn Advisor a revu à la hausse sa prévision des rendements de maïs US de 1,5 bu/acre à 181,5 bu/acre. Il explique que la météo et les autres conditions de culture sont favorables pour la pollinisation. Par conséquent, il estime le potentiel de production en hausse à 14,97 milliards de boisseaux.

- Les conditions de culture dans la région de la mer Noire sont difficiles : le temps est toujours trop chaud et sec. Or, malgré le fait que des dommages aient déjà été constatés dans les cultures de maïs, la situation pourrait empirer lors des prochains jours, ou même à plus long terme.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 21 juillet dernier, les importations UE de maïs ont été légèrement supérieures à celles de l’an passé à 1,4 million de tonnes.

- Au Brésil, l’Anec croit que les Brésiliens auront exporté 4,6 millions de tonnes de maïs au cours du mois de juillet, ce qui serait une légère hausse comparativement aux projections de la semaine dernière.

Soya

Soya

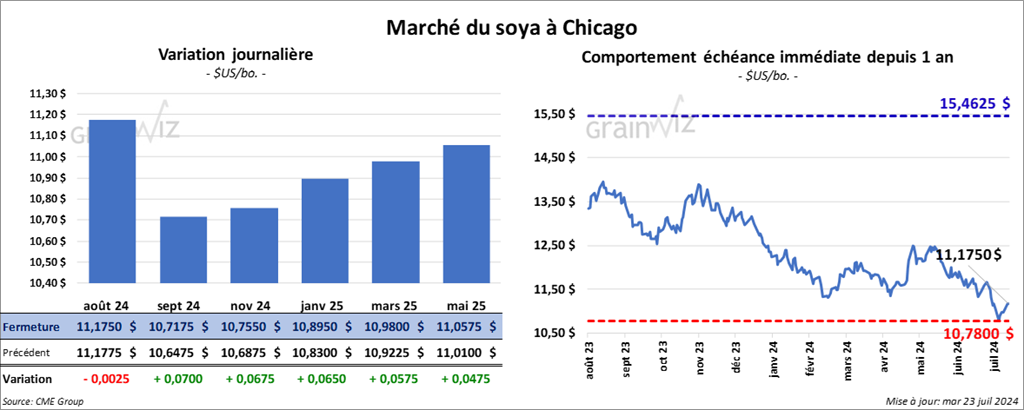

Le contrat de soya US sept. 24 a clôturé à 11,1750 $ (- ¼ cent). Celui sept. 24 a fermé à 10,7175 $ (+ 7 cents). Celui nov. 24 a terminé à 10,7550 $ (+ 6 ¾ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 342,70 $/tonne (- 90 cents/tonne). Celui sept. 24 a clôturé à 325,40 $/tonne (+ 40 cents/tonne). Celui oct. 24 a fermé à 317,10 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 46,66 $ (- 34 points). Celui sept. 24 a fini à 46,08 $ (- 14 points).

- Contrairement au maïs US, Michael Cordonnier n’est pas aussi optimiste avec le soya US, mais il laisse inchangée ses projections des rendements et de production de soya US à respectivement 52 bu/acre et 4,39 milliards de boisseaux. Le sort de la production est plus incertain en raison d’une baisse possible de la superficie récoltée de 750,000 acres. Cette situation s’expliquerait par les sols trop humides laissés par les pluies excessives et les dernières inondations qui ont eu lieu récemment dans le nord-ouest du Midwest. Malgré tout, Cordonnier a un biais neutre à la hausse pour l’avenir.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 21 juillet dernier, les importations UE de soya ont atteint 600,000 de tonnes, ce qui serait une légère réduction comparativement à la même période en 2023/24.

- L’Anec avance que les Brésiliens auront exporté 10,4 millions de tonnes de soya en juillet, ce qui serait une légère baisse comparativement à ses dernières prévisions.

Blé

À Chicago, le contrat sept. 24 a clôturé à 5,4275 $ (- 5 ¼ cents). Celui déc. 24 a fermé à 5,6775 $ (- 5 ¼ cents). Celui mars 25 a terminé à 5,8875 $ (- 5 cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,6660 $ (- 5 cents). Celui déc. 24 a clôturé à 5,8320 $ (- 4 ¾ cents). Celui mars 25 a fermé à 5,9660 $ (- 4 ¾ cents). À Minneapolis, le contrat sept. 24 a terminé à 6,1550 $ (- 7 ¼ cents). Celui déc. 24 a fini à 6,3300 $ (- 7 ¼ cents). Celui mars 25 a clôturé à 6,4750 $ (- 7 ½ cents).

- La tournée annuelle du Wheat Quality Council a débuté ce matin. Elle devrait passer dans certaines parties du Minnesota et des Dakotas. La conclusion est attendue jeudi cette semaine.

- Dans l’Ouest canadien, les conditions de la semaine dernière ont été rudes pour les secteurs de production de blé, où le temps a été excessivement chaud et sec.

- En Russie, SovEcon estime la récolte de blé russe 2024 en légère hausse de 84,1 à 84,2 millions de tonnes. Cette évaluation va dans le même sens que celles d’autres firmes, c’est-à-dire à la hausse.

- La Grains Industry Association of Western Australia croit que la production de blé dans l’ouest de l’Australie est en hausse de 12,5 % à 10,5 millions de tonnes.

- Dans un appel d’offres présenté ce matin, la Jordanie recherche 120,000 tonnes de blé.

- En Russie, les prix du blé sont inchangés à 219 $ US/tonne.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 21 juillet dernier, les exportations de blé tendre UE ont été légèrement plus basses que celles de l’an dernier à 1,4 million de tonnes.

Bœuf

Bœuf

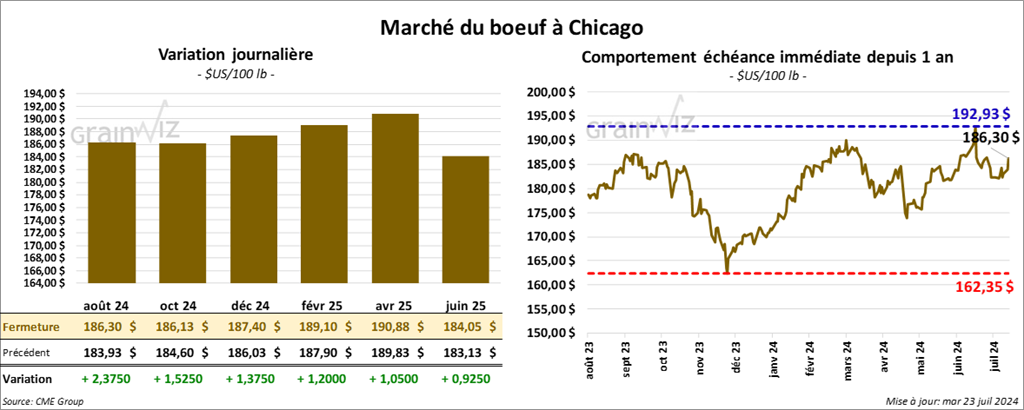

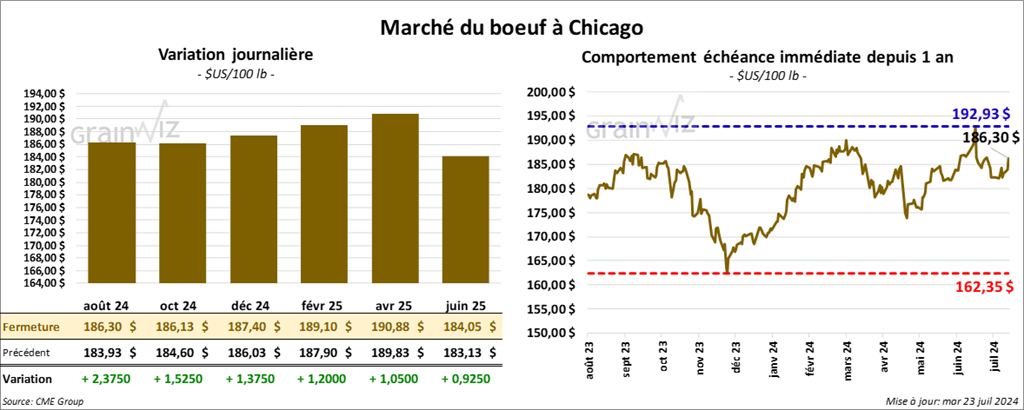

Le contrat de bœuf US août 24 a clôturé à 186,30 $ (+ 2,38 $). Celui oct. 24 a fermé à 186,13 $ (+ 1,53 $). Celui déc. 24 a terminé à 187,40 $ (+ 1,38 $). Quant au veau US, le contrat août 24 a fini à 258,75 $ (+ 2,35 $). Celui sept. 24 a clôturé à 258,60 $ (+ 2,10 $). Celui oct. 24 a fermé à 258,43 $ (+ 2,17 $).

- Le 22 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,07 $ à 257,74 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 16,55 $. La découpe «Choice» a perdu 23 cents à 313,21 $. Celle «Select» a reculé de 1,67 $ à 296,66 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une hausse de 2,000 têtes comparativement à l’an passé et à une baisse de 2,456 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, ce qui représente une réduction de 1,000 têtes comparativement à la semaine précédente et une baisse de 10,321 têtes par rapport à l’an passé.

Porc

Porc

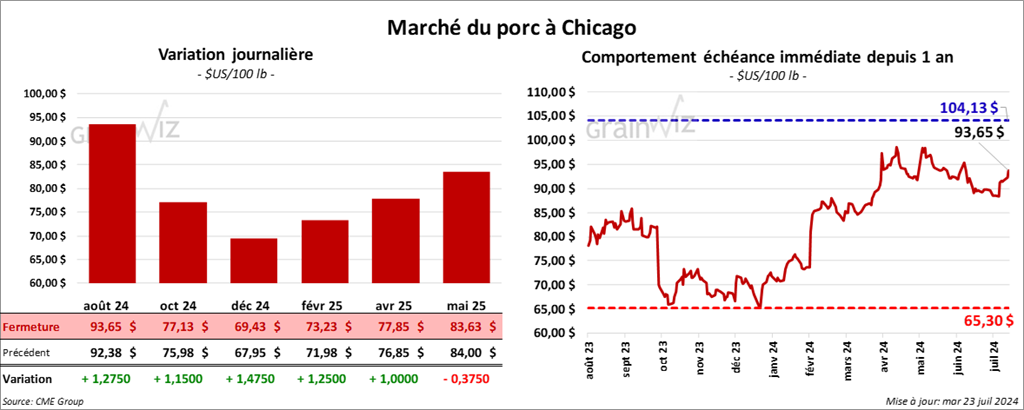

Le contrat de porc US août 24 a clôturé à 93,65 $ (+ 1,28 $). Celui oct. 24 a fermé à 77,13 $ (+ 1,15 $). Celui déc. 24 a terminé à 69,43 $ (+ 1,48 $).

- Le 19 juillet dernier, le CME Lean Hog Index était en hausse de 9 cents à 89,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 31 cents à 84,35 $. Celui pour le vivant a fait l’inverse en perdant 2,93 $ à 61,35 $.

- La valeur moyenne des découpes a baissé de 1,02 $ à 103,50 $. La découpe de la longe a reculé de 2,34 $ à 95,15 $. Celle de la fesse a chuté de 2,29 $ à 111,26 $, La découpe de l’épaule a régressé de 1,33 $ à 75,52 $. Celle de la côte a augmenté de 2,67 $ à 134,23 $. La découpe du jambon a perdu 68 cents à 111,34 $. Enfin, celle du flanc a gagné 64 cents à 137,84 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 3,205 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 934,000 têtes, ce qui correspond à une baisse de 21,000 têtes comparativement à la semaine précédente et à une réduction de 3,762 têtes par rapport à l’an passé.

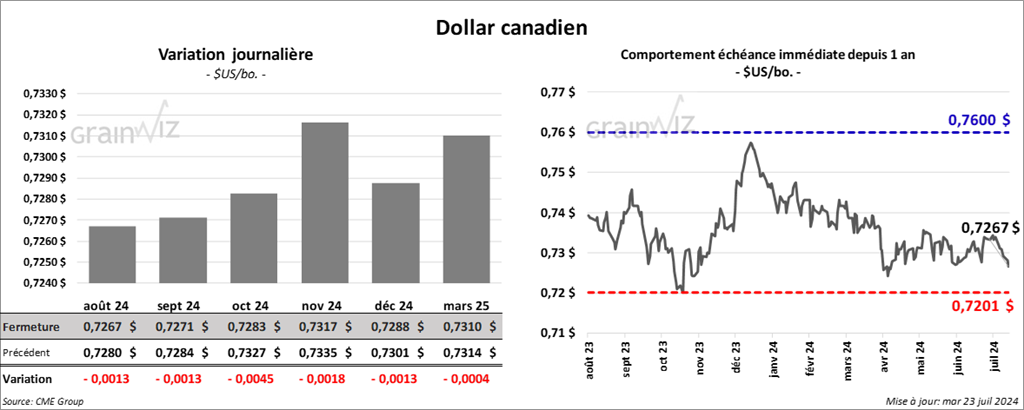

Dollar canadien

Dollar canadien