Météo US

- Jusqu’au milieu de la semaine, World Weather anticipe des averses pour le nord et l’ouest du Midwest. Plus au sud, dans le delta du Mississippi, les alentours de la rivière Tennessee et le reste du sud-est US, les conditions pourraient demeurer humides au cours des prochains jours.

Quant au sud des Plaines US, près du Texas, seules quelques précipitations pourraient avoir lieu. Le centre et le reste du Midwest pourraient connaitre des averses plus limitées au moins jusqu’à mercredi. Pour le centre US, les températures pourraient être plus froides que la normale, et ce, tout au long de la semaine.

De son côté, le NOAA prévoit des conditions météo essentiellement favorables pour la plupart des régions productrices du Midwest et des Plaines US. À l’alternance de pluie et d’ensoleillement bénéfique, il ajoute que les températures pourraient être fraîches tout au long de la semaine. Le retour de la chaleur dans plusieurs secteurs n’est attendu qu’en début de la semaine prochaine.

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées pour les 3 prochains jours, indique surtout des possibilités de pluie pour une bonne partie du Midwest et du sud-est US. Ailleurs, dans le centre et le nord des Plaines US, le temps pourrait demeurer plutôt ensoleillé.

Cette carte US, fournie par Worls Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités de précipitations concentrées dans le sud-est US.

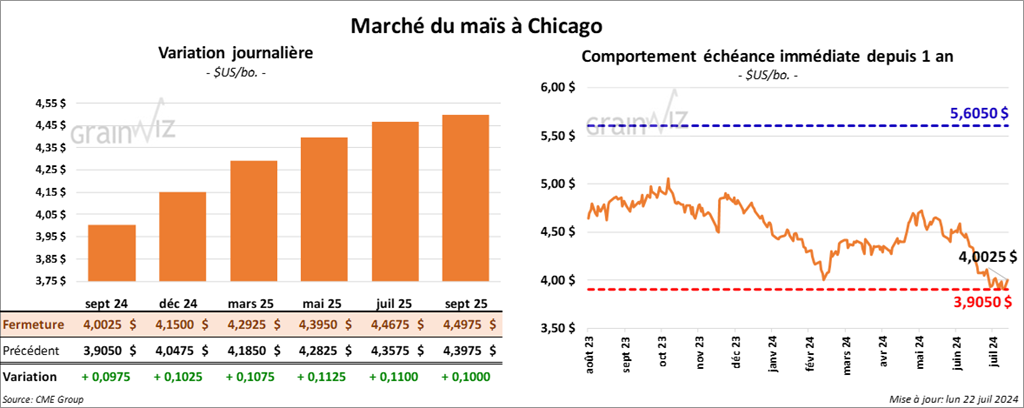

Maïs

Le contrat de maïs US sept. 24 a clôturé à 4,0025 $ (+ 9 ¾ cents). Celui déc. 24 a fermé à 4,1500 $ (+ 10 ¼ cents). Celui mars 25 a terminé à 4,2925 $ (+ 10 ¾ cents).

- Durant la semaine du 18 juillet dernier, les inspections à l’exportation de maïs US ont été de 970,539 tonnes, ce qui était une baisse de 11,1 % comparativement à la semaine précédente et à une hausse notable par rapport à l’an dernier. Les attentes des analystes étaient entre 795,000 et 1,15 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 32,9 % à 45,575,900 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 133,000 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues pour 2024/25.

- Le système de surveillance européen MARS a revu sa projection des rendements de grain UE de 7,55 tonnes/hectare en juin à 7,24 tonnes/hectare ce mois-ci.

- Des météorologues pensent que les rendements de maïs US pourraient avoisiner les 182,2 bu/acre.

- Cette nuit, les Philippines ont lancé un appel d’offres pour acheter 240,000 tonnes de maïs d’origine optionnelle.

- La Banque populaire de Chine a réduit son taux directeur de 10 points de base. Cette surprise laisse penser aux analystes que prochainement, la Fed pourrait suivre la même direction.

- Les autorités ukrainiennes mentionnent qu’au cours de la première moitié de 2024, les exportations de grain ukrainien à partir du port de Constanta, en Roumanie, avaient chuté de 43,5 % à 4,24 millions de tonnes. Cette baisse s’expliquerait par la capacité des Ukrainiens à utiliser leurs propres ports.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de maïs safrinha brésilien était terminée à 83 %, un rythme largement plus rapide que les 47 % de l’an passé.

- Dans son rapport portant sur la progression des cultures présenté aujourd’hui, l’USDA estime qu’hier, 61 % des plants de maïs US avaient atteint le stade de la soie, ce qui était un retard de 1 point sur l’an passé, mais une avance de 5 points sur la moyenne des 5 dernières années.

Il a également noté que 17 % des plants avaient atteint le stade pâteux, soit une avance de 4 points sur l’an passé et une avance de 6 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA a constaté qu’hier, elles avaient reculé de 68 à 67 % dans les catégories bon/excellent. Il a aussi remarqué que les conditions pauvre/très pauvre étaient passées de 9 à 10 %.

- CFTC : mardi dernier, les traders avaient acheté 10,600 contrats de maïs US, portant leurs positions de vente à découvert à 343,400 contrats.

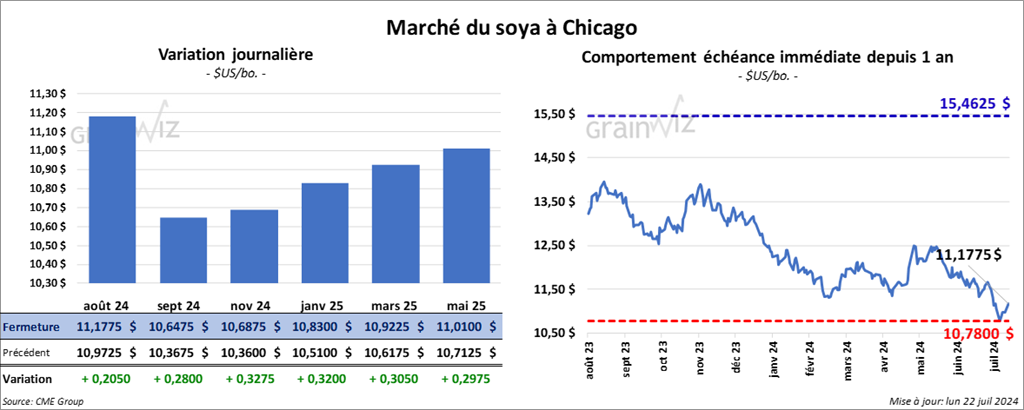

Soya

Soya

Le contrat de soya US août 24 a clôturé à 11,1775 $ (+ 20 ½ cents). Celui sept. 24 a fermé à 10,6475 $ (+ 28 cents). Celui nov. 24 a terminé à 10,6875 $ (+ 32 ¾ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 343,60 $/tonne (+ 6,80 $/tonne). Celui sept. 24 a clôturé à 325,80 $/tonne (+ 9,20 $/tonne). Celui oct. 24 a fermé à 317,40 $/tonne (+ 11,40 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 47,00 $ (+ 44 points). Celui sept. 24 a fini à 46,22 $ (+ 57 points).

- Les inspections à l’exportation de soya US ont été de 327,061 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 13,3 % par rapport à l’an dernier. Les projections des analystes étaient entre 130,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US établi à 42,350,088 tonnes était inférieur à celui de l’an passé par 15,6 %.

- Les autorités de l’UE planifient de mettre en place des mesures antidumping sur le biodiésel en provenance de Chine. Cette décision donne suite aux plaintes concernant les prix chinois, qui seraient largement inférieurs à ceux des compétiteurs européens. Des tarifs entre 12,8 et 36,4 % pourraient être imposés dans 4 semaines.

- Au Brésil, Safras & Mercado prévoit qu’un record de 171,15 millions de tonnes de soya brésilien pourrait être ensemencé en 2025. Par contraste, 151,5 millions de tonnes de soya brésilien avaient été semées en 2024.

- En Inde, les autorités croient que les semis de soya pourraient augmenter de 8 % par rapport à l’an dernier.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, 65 % des plants de soya US avaient atteint le stade de la floraison, ce qui était un retard de 1 point sur l’an passé, mais une avance de 5 % par rapport à la moyenne des 5 dernières années.

L’USDA mentionne aussi que 29 % des plants de soya US avaient atteint le stade de l’établissement des gousses, soit un retard de 2 points sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

Contrairement au maïs US, l’USDA estime que les conditions de culture du soya US sont demeurées stables à 68 % dans les catégories bon/excellent, stables dans les catégories pauvre/très pauvre à 8 % et stables dans la catégorie moyen à 24 %.

- CFTC : le 16 juillet dernier, les fonds spéculatifs avaient vendu 13,100 contrats de soya pour avoir un record de ventes à découvert sur 185,700 contrats. Ils avaient également vendu 33,800 contrats de tourteau de soya pour être long sur 26,900 contrats. Dans le cas de l’huile de soya US, ils avaient augmenté leurs positions de 3,000 contrats pour être à découvert sur 16,700 contrats.

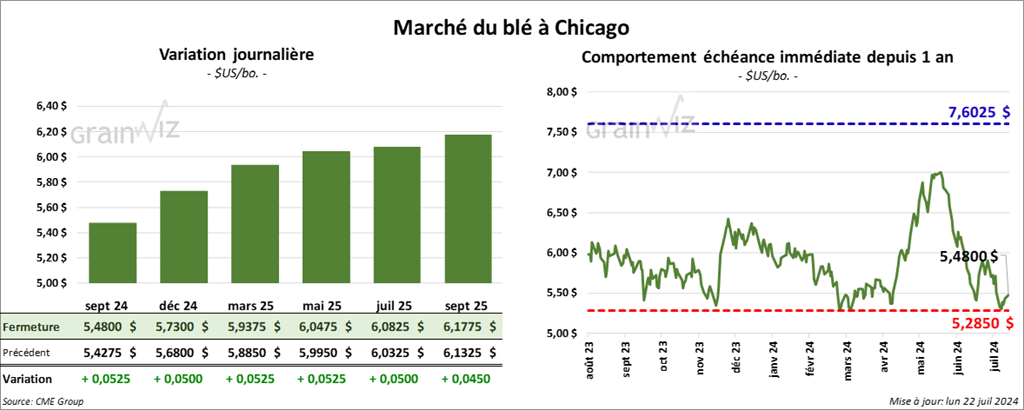

Blé

À Chicago, le contrat sept. 24 a clôturé à 5,4800 $ (+ 3 ¼ cents). Celui déc. 24 a fermé à 5,7300 $ (+ 5 cents). Celui mars 25 à terminé à 5,9375 $ (+ 6 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7160 $ (+ 1 ¾ cent). Celui déc. 24 a clôturé à 5,8800 $ (+ 1 ¼ cent). Celui mars 25 a fermé à 6,0140 $ (+ 1 ¾ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,2275 $ (+ 13 cents). Celui déc. 24 a fini à 6,4025 $ (+ 10 ¾ cents). Celui mars 25 a clôturé à 6,5500 $ (+ 9 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 237,965 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 34,1 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 350,000 et 550,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US établi à 2,591,210 tonnes était supérieur à celui de l’an passé par 20,2 %.

- Fastmarkets soutient qu’au 19 juillet dernier, la récolte de blé russe était finalisée à 37,8 %. La firme note également que les rendements continus de reculer.

- Les météorologues prévoient quelques pluies dans le courant de la semaine pour la région de la mer Noire, mais elles arriveront sans doute trop tard: des dommages causés par la sécheresse et la chaleur extrême ont déjà été constatés dans les différentes cultures du secteur.

- En Russie, SovEcon estime que les exportations de blé russe pourraient baisser à un creux de l’année, c’est-à-dire à 2,9 millions de tonnes. Il s’agit aussi d’un déclin mensuel de 27,5 %.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, la récolte de blé d’hiver US était terminée à 76 %, ce qui était une avance de 11 points sur l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

L’USDA a aussi noté que 89 % des plants de blé de printemps US avaient atteint le stade de l’épiaison, soit un retard de 3 points sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années.

Pour les conditions, l’USDA soutient que celles du blé de printemps US sont stables à 77 % dans les catégories bon/excellent. Mais les catégories pauvre/très pauvre sont passées de 3 à 5 %. Celle moyen a reculé de 20 à 18 %.

Quant à l’humidité des sols, l’USDA mentionne dans son rapport qu’elle était stable à 72 % dans les catégories favorable/surplus et stable à 28 % dans les catégories déficiente/très déficiente.

- CFTC : mardi dernier, à Chicago, les traders avaient vendu 6,000 contrats de blé pour avoir 75,900 contrats à découvert. À Kansas, ils avaient vendu 3,100 contrats de blé dur rouge d’hiver pour avoir 43,900 contrats à découvert. À Minneapolis, leurs fonds avaient vendu 1,700 contrats de blé de printemps pour avoir 25,400 contrats à découvert.

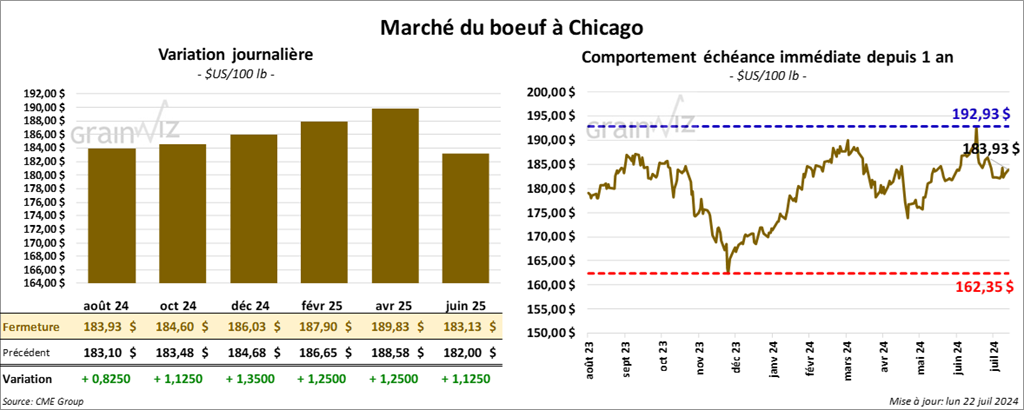

Bœuf

Bœuf

Le contrat de bœuf US août 24 a clôturé à 183,93 $ (+ 83 cents). Celui oct. 24 a fermé à 184,60 $ (+ 1,13 $). Celui déc. 24 a terminé à 186,03 $ (+ 1,35 $). Quant au veau US, le contrat août 24 a fini à 256,40 $ (+ 80 cents). Celui sept. 24 a clôturé à 256,50 $ (+ 72 cents). Celui oct. 24 a fermé à 256,25 $ (+ 60 cents).

- Le 19 juillet dernier, le CME Feeder Cattle Index était en baisse de 2,51 $ à 256,67 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est légèrement élargi à 15,11 $. La découpe «Choice» a perdu 39 cents à 313,44 $. Celle «Select» a chuté de 47 cents à 298,33 $.

- Vendredi dernier paraissait le rapport mensuel Cattle on Feed. L’USDA mentionnait qu’au 1er juillet dernier, les inventaires des parcs d’engraissement concernaient 11,304 millions de têtes, une baisse de 2,4 % comparativement à juin, mais une augmentation de 0,5 % par rapport à l’an dernier.

L’USDA avait également noté qu’en juin dernier, les placements avaient concerné 1,564 million de têtes, soit une réduction de 6,8 % comparativement à la même période l’an dernier.

Par ailleurs, l’USDA avait estimé qu’en juin, la commercialisation avait concerné 1,786 million de têtes, ce qui était une baisse de 8,7 % par rapport à l’an passé.

- L’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 7,865 têtes par rapport à l’an dernier.

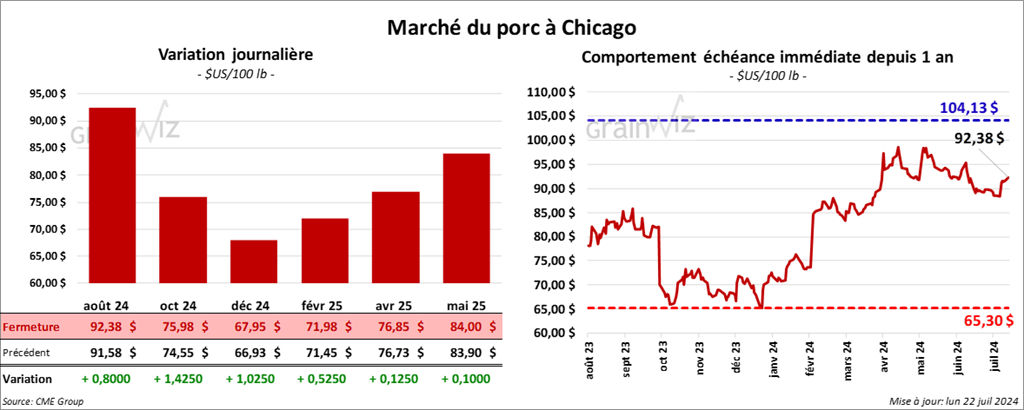

Porc

Porc

Le contrat août 24 a clôturé à 92,38 $ (+ 80 cents). Celui oct. 24 a fermé à 75,98 $ (+ 1,43 $). Celui déc. 24 a terminé à 67,95 $ (+ 1,03 $).

- Le 18 juillet dernier, le CME Lean Hog Index était en hausse de 44 cents à 89,71 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait progressé de 9,78 $ à 159,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,62 $ à 84,04 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 1,02 $ à 64,28 $.

- La valeur moyenne des découpes a pris 2,01 $ à 104,17 $. La découpe de la longe a baissé de 1,41 $ à 97,49 $. Celle de la fesse a gagné 16 cents à 113,55 $. La découpe de l’épaule a augmenté de 1,37 $ à 76,85 $. Celle de la côte a perdu 3,02 $ à 131,56 $. La découpe du jambon s’est accrue de 6,13 $ à 110,55 $. Enfin, celle du flanc a progressé de 5,01 $ à 137,20 $.

- L’USDA a évalué les abattages sous inspections fédérales à 459,000 têtes, soit à une baisse de 19,000 têtes comparativement à la semaine précédente et à une réduction de 967 têtes par rapport à l’an dernier.

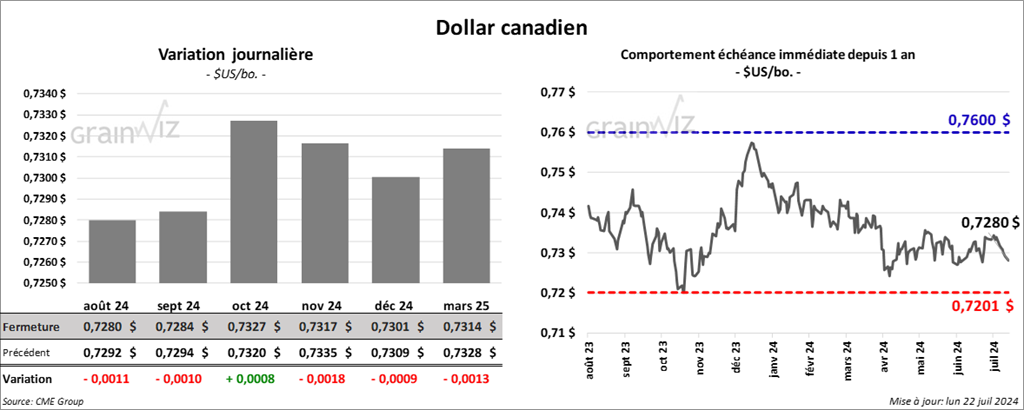

Dollar canadien

Dollar canadien