Météo US

- World Weather anticipe à court terme des averses plutôt limitées pour le centre et l’est du Midwest. Il ajoute que, par la suite, des pluies plus abondantes pourraient affecter ces régions.

De son côté, le NOAA prévoit des précipitations au cours des prochains jours qui pourraient toucher le nord des Plaines US et s’étirer jusque dans l’ouest de l’Iowa. Des averses sont également attendues dans le sud des Plaines US, au Texas plus précisément. Par ailleurs, lors des prochains jours, les températures pourraient être sous la normale saisonnière dans la plupart des régions du Midwest et des Plaines US, sauf peut-être dans le nord des Plaines US où elles pourraient être plus élevées. La chaleur pourrait même remonter plus au nord, dans le sud des prairies canadiennes.

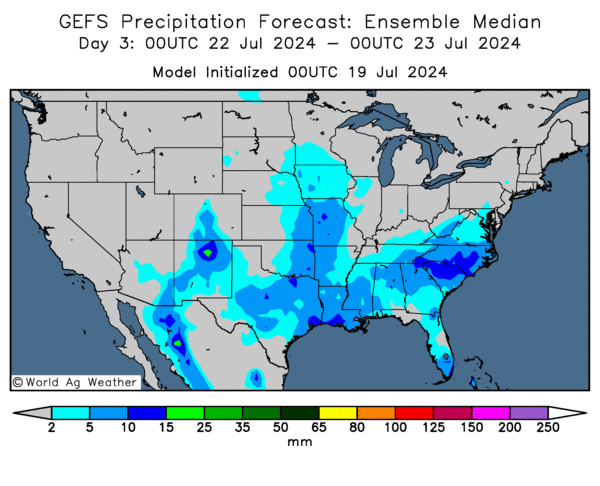

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème prochain jour, indique notamment des probabilités d'alternance bénéfique de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US. Toutefois, des averses soutenues pourraient se concentrer dans le sud-est US, entre la Louisiane et le Mississippi.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre surtout des probabilités de précipitations pour une part du centre du Midwest et certaines régions du sud-est des Plaines US. La presque totalité du Texas, situé dans le sud des Plaines US, et une bonne partie du sud-est US pourraient également être affectés par la pluie (voir les zones en bleu).

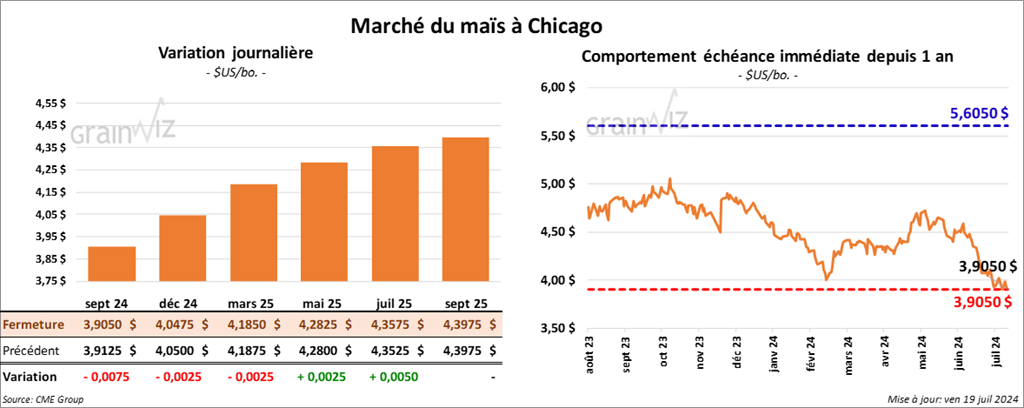

Maïs

Le contrat de maïs US sept. 24 a clôturé à 3,9050 $ (- ¾ cent). Celui déc. 24 a fermé à 4,0475 $ (- ¼ cent). Celui mars 25 a terminé à 4,1850 $ (- ¼ cent).

- Selon des météorologues, le sud du Brésil pourrait recevoir des précipitations bénéfiques à court et à moyen terme. Ces pluies pourraient aider la progression de la récolte du maïs safrinha tardif.

- Présentées hier pour le 16 juillet dernier, les données compilées par l’US Drought Monitor indiquaient notamment que les conditions les plus sèches étaient concentrées dans le sud des Plaines US, certaines parties de l’est du Midwest et quelques zones du sud-est US. Quant au centre du Midwest, il était carrément exempt de problème de sécheresse.

- En Argentine, le Buenos Aires Grain Exchange mentionne que la récolte de maïs est terminée à 79,2 %.

- Le ministère brésilien de l’Agriculture a signalé des cas de la maladie de Newcastle qui auraient décimé des troupeaux de volailles dans le sud du Brésil. En raison de l'ampleur de cette maladie, les autorités brésiliennes ont interdit, pour un certain temps du moins, les exportations de volailles vers l’UE et l'Argentine. À terme, la demande brésilienne de grain pour l’alimentation du bétail pourrait baisser momentanément. Les Brésiliens sont parmi les plus grands exportateurs mondiaux de volailles.

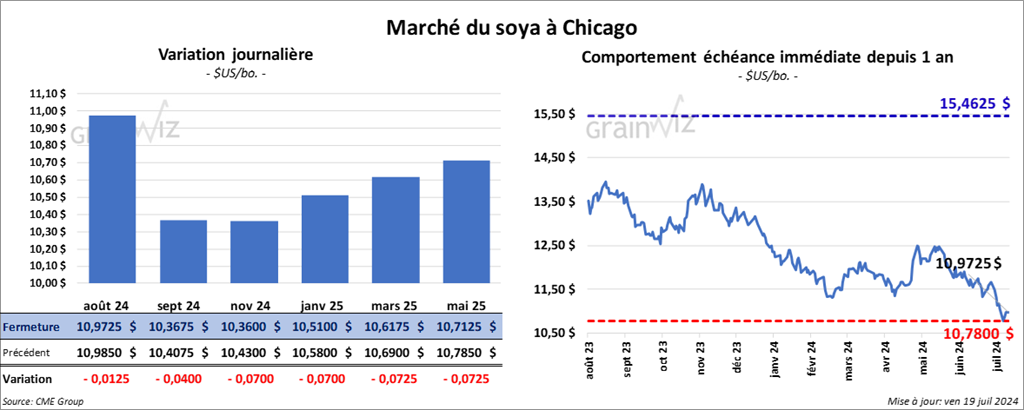

Soya

Le contrat de soya US août 24 a clôturé à 10,9725 $ (- 1 ¾ cent). Celui sept. 24 a fermé à 10,3675 $ (- 4 cents). Celui nov. 24 a terminé à 10,3600 $ (- 7 cents). Quant au tourteau de soya US, le contrat août 24 a fini à 336,80 $/tonne (- 40 cents/tonne). Celui sept. 24 a clôturé à 316,60 $/tonne (- 1,50 $/tonne). Celui oct. 24 a fermé à 306,00 $tonne (- 3,30 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 46,56 $ (+ 11 points). Celui sept. 24 a fini à 45,65 $ (- 5 points).

- Selon Reuters, les achats record de soya effectués par les Chinois lors des dernières semaines ont provoqué une forte disponibilité de soya sur leur marché domestique, de sorte que les importateurs chinois pourraient avoir des difficultés à écouler leur produit, surtout que la demande pour l’alimentation du porc semble moins élevée que prévu. Les marges pour la trituration seraient également peu élevées. Par conséquent, les achats de soya effectués par les Chinois risquent de diminuer prochainement.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 105,000 tonnes de tourteau de soya US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Au Brésil, Safras & Mercado prévoit une production de soya brésilien 2025 à la hausse à 172 millions de tonnes. Elle voit aussi les exportations en progression à 107 millions de tonnes et une trituration à 55 millions de tonnes.

- Toujours pour le Brésil, les analystes de Commstock Investments pensent que les semis de soya 2024/25 pourraient augmenter à 117 millions d’acres, ce qui serait une hausse de 2,9 % par rapport à 2023/24.

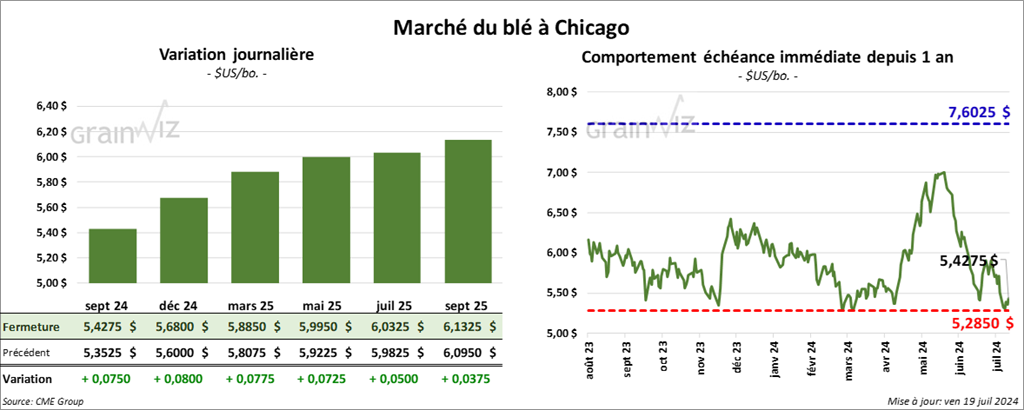

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,4275 $ (+ 7 ½ cents). Celui déc. 24 a fermé à 5,6800 $ (+ 8 cents). Celui mars 25 a terminé à 5,8850 $ (+ 7 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7000 $ (+ 7 ¼ cents). Celui déc. 24 a clôturé à 5,8660 $ (+ 7 ¾ cents). Celui mars 25 a fermé à 5,9960 $ (+ 7 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,0975 $ (+ 9 ¼ cents). Celui déc. 24 a fini à 6,2950 $ (+ 9 ¼ cents). Celui mars 25 a clôturé à 6,4525 $ (+ 8 ¾ cents).

- FranceAgriMer estime que le 15 juillet dernier, les conditions de culture du blé tendre français avaient reculé de 5 points à 52 % dans les catégories bon/excellent. Il s’agit du plus mauvais score depuis 2016. La récolte est actuellement terminée à 14 %.

- La piètre qualité du blé français et allemand, causée par les revers météo, pourrait engager une hausse de la demande du blé US hautement protéiné.

- La firme de consultants IKAR a réduit sa projection des exportations de grain russe 2024 de 55,5 à 50 millions de tonnes. Elle a également revu à la baisse son estimation de la production de grain russe de 129,5 millions à 128 millions de tonnes. Dans le cas du blé russe, IKAR pense que la production pourrait frôler les 83 millions de tonnes avec un potentiel d’exportations à 44 millions de tonnes. Le gel au printemps et les vagues de chaleur au cours des dernières semaines seraient en cause.

- Les conditions météo dans le sud de la Russie et l’est de l’Ukraine sont toujours aussi difficiles avec un temps extrêmement chaud et sec. Or, les météorologues n’anticipent pas vraiment de changement à court terme.

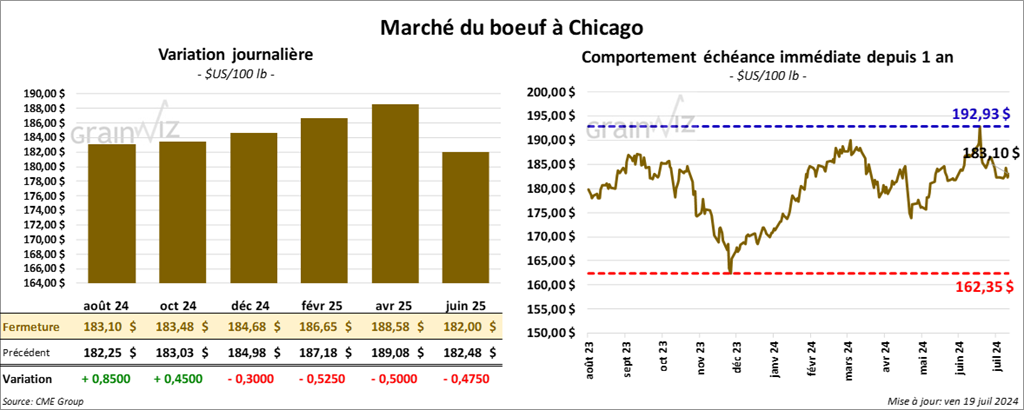

Bœuf

Le contrat de bœuf US août 24 a clôturé à 183,10 $ (+ 85 cents). Celui oct. 24 a fermé à 183,48 $ (+ 45 cents). Celui déc. 24 a terminé à 184,68 $ (- 30 cents). Quant au veau US, le contrat août 24 a fini à 255,60 $ (- 63 cents). Celui sept. 24 a clôturé à 255,78 $ (- 1,23 $). Celui oct. 24 a fermé à 255,65 $ (- 1,30 $).

- Le 18 juillet dernier, le CME Feeder Cattle Index était en baisse de 8 cents à 259,18 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 540 têtes offertes à son encan en ligne canadien. Les prix de réserve étaient de 427,00 $. Les offres les plus élevées variaient entre 422,00 et 424,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 15,03 $. La découpe «Choice» a perdu 2,32 $ à 313,83 $. Celle «Select» a baissé de 66 cents à 298,80 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 103,000 têtes, soit à une baisse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 12,167 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 584,000 têtes, ce qui représente une baisse de 17,000 têtes comparativement à la semaine précédente et une réduction de 41,915 têtes par rapport à l’an passé.

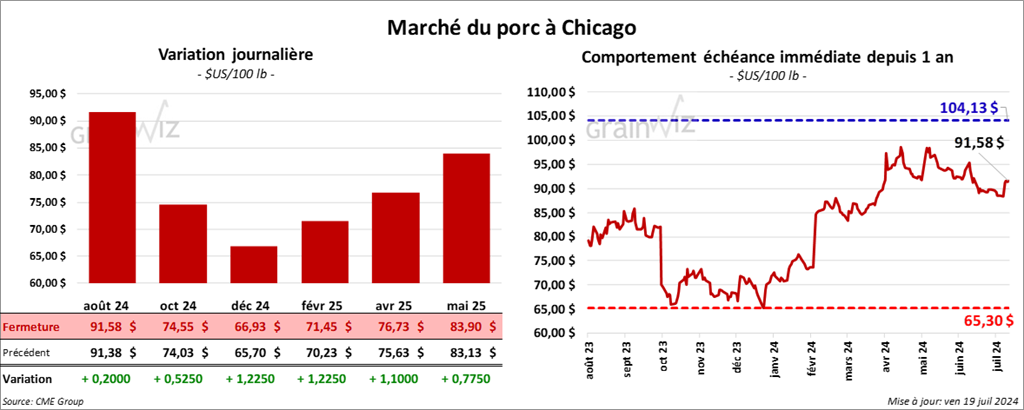

Porc

Le contrat de porc US août 24 a clôturé à 91,58 $ (+ 20 cents). Celui oct. 24 a fermé à 74,55 $ (+ 53 cents). Celui déc. 24 a terminé à 66,93 $ (+ 1,23 $).

- Le 17 juillet dernier, le CME Lean Hog Index était en hausse de 47 cents à 89,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,97 $ à 82,42 $. Quant à celui pour le vivant, il s’affichait à 65,30 $.

- La valeur moyenne des découpes a augmenté de 1,91 $ à 102,16 $. La découpe de la longe a gagné 2,80 $ à 98,90 $. Celle de la fesse est demeurée stable à 113,39 $. La découpe de l’épaule a progressé de 1,32 $ à 75,48 $. Celle de la côte a pris 4,09 $ à 134,58 $. La découpe du jambon a augmenté de 2,30 $ à 104,42 $. Enfin celle du flanc s’est accrue de 2,02 $ à 132,19 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 420,000 têtes, soit à une baisse de 28,000 têtes comparativement à la semaine précédente et à une réduction de 14,610 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,372 millions de têtes, ce qui correspond à une hausse de 8,000 têtes comparativement à la semaine précédente et à une augmentation de 44,489 têtes par rapport à l’an dernier.

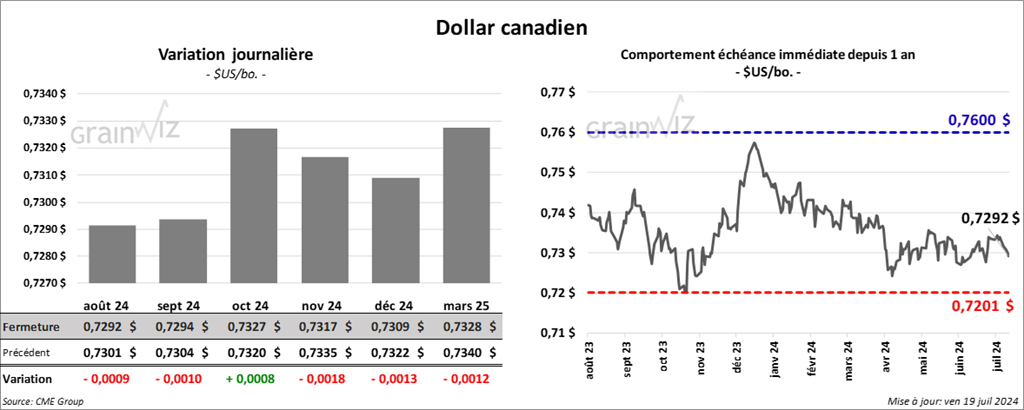

Dollar canadien

Dollar canadien