Météo US

- À court et à moyen terme, le NOAA ne s’attend pas à une météo difficile pour la majeure partie du Midwest. Il prévoit des averses surtout dans certaines régions du sud du Corn Belt; le reste pourrait être épargné par la pluie. Le NOAA ajoute qu’à plus long terme, lors des 8 à 10 prochains jours, les températures pourraient rester généralement inférieures à la normale à l’essentiel du Midwest.

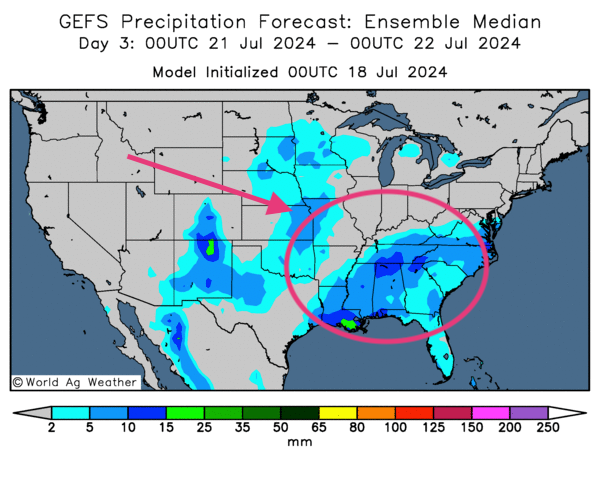

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies de World Ag Weather et dessinées pour les 3 prochains jours, montre notamment des possibilités d’alternance de pluie et d’ensoleillement bénéfiques pour la plupart des régions du Midwest et des Plaines US. Par contre, des averses pourraient s’acharner dans le sud-est US, et ce, tout au long de cette période.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique des possibilités de pluie pour l’ouest du Midwest et certaines parties des Plaines US. Des averses plus abondantes pourraient même avoir lieu dans le sud-est US, entre la Louisiane et le Mississippi. À noter que le temps pourrait être ensoleillé dans le sud des Grands Lacs, entre l’Illinois, l’Indiana, l’Ohio et le sud du Michigan.

Maïs

Le contrat de maïs US sept. 24 a clôturé à 3,9125 $ (- 6 ¾ cents). Celui déc. 24 a fermé à 4,0500 $ (- 6 ¾ cents). Celui mars 25 a terminé à 4,1875 $ (- 6 ¼ cents).

- Durant la semaine du 11 juillet dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 437,800 tonnes, ce qui était une baisse de 19 % comparativement à la semaine précédente et une réduction de 10 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 500,000 et 800,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 485,700 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 25,000 et 400,000 tonnes.

- Selon les données des douanes chinoises, les Chinois auraient importé 920,000 tonnes de maïs au cours du mois dernier, ce qui était une baisse de 50,2 % par rapport à la même période l’an passé. Sur la base annuelle, les Chinois auraient importé un total de 11,05 millions de tonnes de maïs, une réduction de 8,2 % comparativement à l’an dernier.

- L’International Grains Council (IGC)a augmenté sa projection de la production mondiale de maïs de 9 millions à 2,321 milliards de tonnes. En contrepartie, il a réduit son estimation des stocks mondiaux de 1 % à 586 millions de tonnes.

Soya

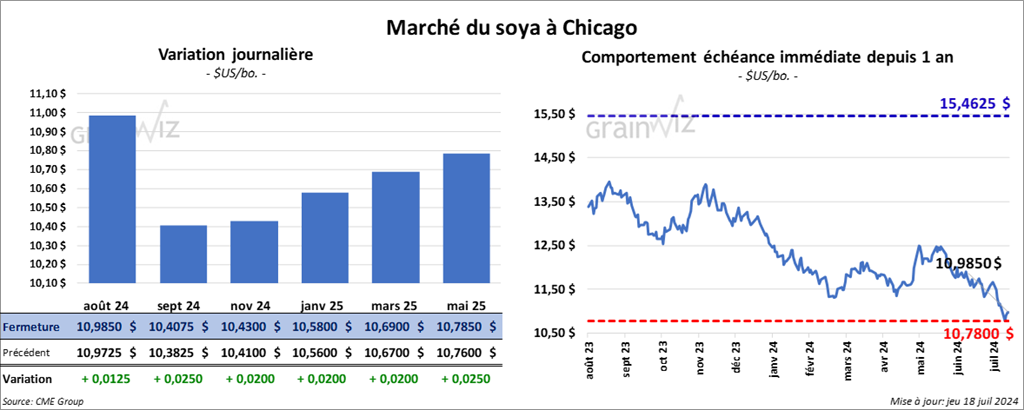

Le contrat de soya US août 24 a clôturé à 10,9850 $ (+ 1 ¼ cent). Celui sept. 24 a fermé à 10,4075 $ (+ 2 ½ cents). Celui nov. 24 a terminé à 10,4300 $ (+ 2 cents). Quant au tourteau de soya US, le contrat août 24 a fini à 337,20 $/tonne (- 1,90 $/tonne). Celui sept. 24 a clôturé à 318,10 $/tonne (- 1,30 $/tonne). Celui oct. 24 a fermé à 309,30 $/tonne (- 1,30 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 46,45 $ (+ 24 points). Celui sept. 24 a fini à 45,70 $ (+ 28 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 360,100 tonnes, soit à une hausse de 73 % comparativement à la semaine précédente et à une augmentation de 13 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Les projections des analystes étaient entre 150,000 et 800,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 375,000 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 25,000 et 400,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 209,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 99,400 tonnes. Le Canada et le Honduras ont été les plus gros acheteurs. Les prévisions globales des analystes étaient entre 80,000 et 500,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 3,300 tonnes, soit à une baisse de 66 % comparativement à la semaine précédente et à une réduction de 64 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les attentes des analystes étaient entre 0 et 25,000 tonnes.

- LSEG a augmenté son anticipation de la production de soya US de 1 % à 4,446 milliards de boisseaux, une hausse comparativement aux 4,435 milliards de boisseaux prévus par l’USDA.

- APK-Inform mentionne que la production de soya ukrainien de 2024 pourrait chuter de 2 % à 5,9 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 510,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues en 2024/25. D’autres ventes privées de 150,000 tonnes de tourteau de soya US ont également été signalées. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

Blé

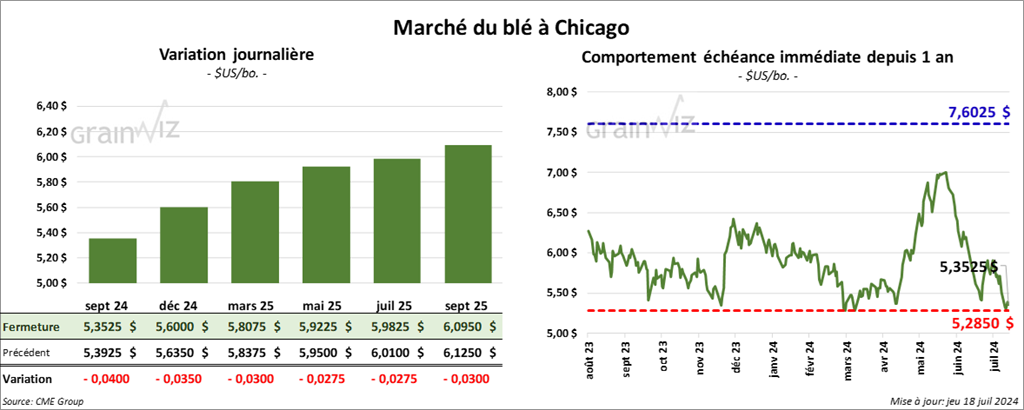

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3525 $ (- 4 cents). Celui déc. 24 a fermé à 5,6000 $ (- 3 ½ cents). Celui mars 25 a terminé à 5,8075 $ (- 3 cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,6240 $ (+ 1 ¾ cent). Celui déc. 24 a clôturé à 5,7900 $ (+ 1 ½ cent). Celui mars 25 a fermé à 5,9220 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,0050 $ (+ 8 ¾ cents). Celui déc. 24 a fini à 6,2025 $ (+ 8 ¾ cents). Celui mars 25 a clôturé à 6,3650 $ (+ 8 ½ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 578,500 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 225,000 et 600,000 tonnes.

- En Argentine, les ensemencements de blé sont complétés et LSEG prévoit cette production à 18,2 millions de tonnes, une hausse de 14,9 % par rapport à l’an dernier.

- LSEG voit la production de blé australien inchangée à 29,8 millions de tonnes, ce qui reste une hausse comparativement aux 29,0 millions de tonnes prévues par l’USDA.

- Les données des douanes chinoises indiquent que les Chinois ont importé 1,2 million de tonnes de blé le mois de juin dernier, ce qui représentait une augmentation annuelle de 44,4 %.

- Hier, dans leur appel d’offres hebdomadaire, les Japonais ont acheté 115,208 millions de tonnes de blé, dont 59,890 tonnes d’origine canadienne. Le reste provenait des États-Unis.

Bœuf

Bœuf

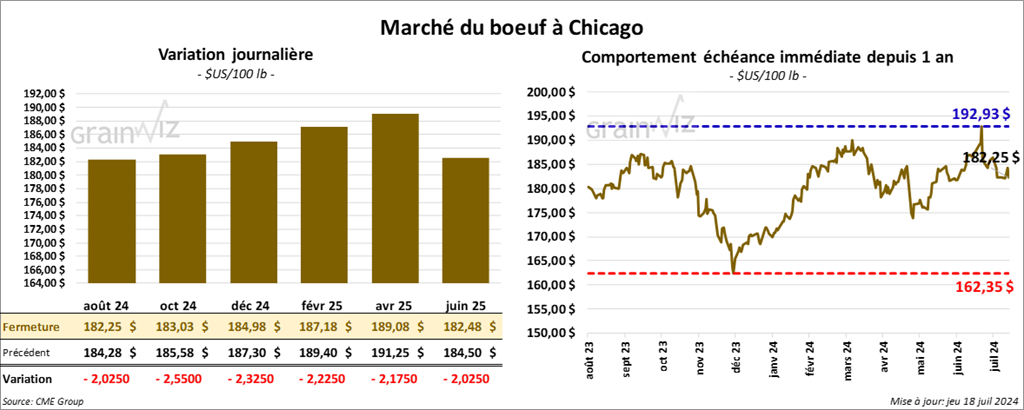

Le contrat août 24 a clôturé à 182,25 $ (- 2,03 $). Celui oct. 24 a fermé à 183,03 $ (- 2,55 $). Celui déc. 24 a terminé à 184,98 $ (- 2,33 $). Quant au veau US, le contrat août 24 a fini à 256,23 $ (- 2,33 $). Celui sept. 24 a clôturé à 257,00 $ (- 2,55 $). Celui oct. 24 a fermé à 256,95 $ (- 2,45 $).

- Le 17 juillet dernier, le CME Feeder Cattle Index était en baisse de 2,06 $ à 259,26 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 16,09 $. La découpe «Choice» a perdu 2,01 $ à 316,15 $. Celle «Select» a pris 1,02 $ à 299,46 $.

- Aujourd’hui, du côté US, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 627 têtes des 1,254 têtes présentées à son encan en ligne. Les prix moyens étaient de 191,48 $ pour les génisses et de 188,59 $ pour les bouvillons. Les prix de réserve étaient entre 188,00 et 193,00 $. Les offres les plus élevées variaient entre 0,00 et 196,50 $.

- Du côté canadien, le Fed Cattle Exchange n’a pas réussi à vendre les 540 têtes offertes à son encan en ligne. Les prix de réserve étaient de 427,00 $. Les offres les plus élevées variaient entre 0,00 et 424,50 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 15,400 tonnes, soit une augmentation de 85 % comparativement à la semaine précédente et une hausse de 11 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 100 tonnes. La Corée du Sud a été l’acheteuse.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 9,355 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, ce qui correspond à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 18,345 têtes par rapport à l’an passé.

Porc

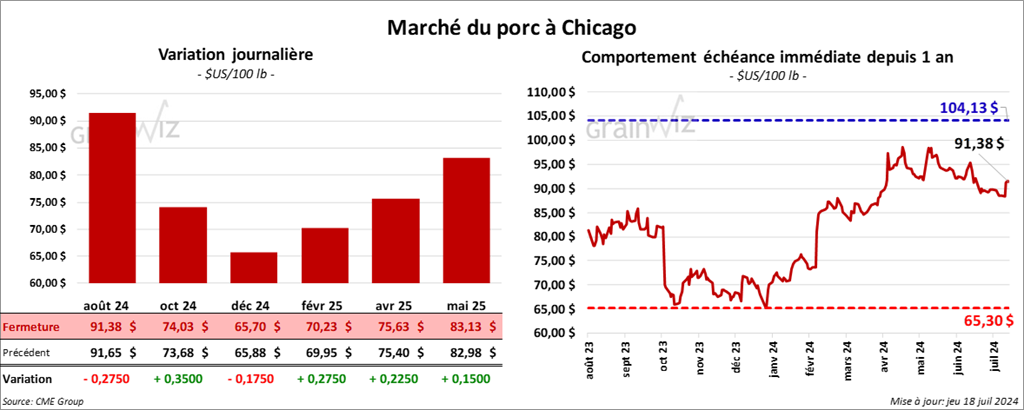

Le contrat de porc US août 24 a clôturé à 91,38 $ (- 28 cents). Celui oct. 24 a fermé à 74,03 $ (+ 35 cents). Celui déc. 24 a terminé à 65,70 $ (- 18 cents).

- Le 16 juillet dernier, le CME Lean Hog Index était en hausse de 18 cents à 88,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 31 cents à 85,39 $.

- La valeur moyenne des découpes a gagné 93 cents à 100,25 $. La découpe de la longe a reculé de 1,14 $ à 96,10 $. Celle de la fesse a pris 2,94 $ à 113,39 $. La découpe de l’épaule a chuté de 1,36 $ à 74,16 $. Celle de la côte s’est accrue de 71 cents à 130,49 $. La découpe du jambon a progressé de 2,08 $ à 102,12 $. Enfin, celle du flanc a augmenté de 3,53 $ à 130,17 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 23,700 tonnes, ce qui était une baisse de 11 % comparativement à la semaine précédente et une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,248 têtes comparativement l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,909 million de têtes, ce qui représente une hausse de 19,000 têtes par rapport à la semaine précédente et une augmentation de 48,895 têtes comparativement à l’an passé.

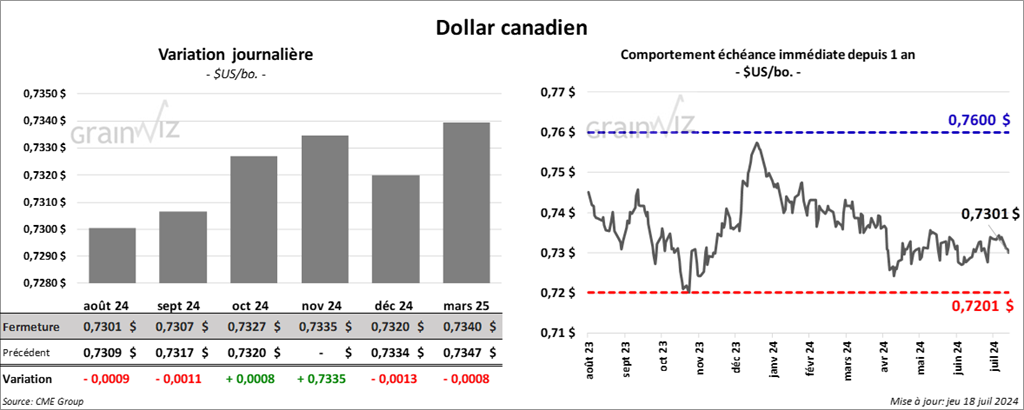

Dollar canadien