Météo US

- Le NOAA soutient que les restes de l’ouragan Beryl ont laissé récemment des précipitations bénéfiques dans le pourtour des Grands Lacs, entre l’Illinois et l’Indiana, en passant par le nord près du Michigan. À ces dernières averses, il estime qu’un temps plus sec pourrait se profiler à court terme dans l’ensemble du Midwest.

L’organisme note aussi qu’au cours des jours à venir, les températures du Midwest pourraient s’avérer élevées, mais pas excessivement chaudes. À plus long terme, le NOAA avance que les conditions dans la majeure partie du Midwest et des Plaines US pourraient être favorables au développement des différentes cultures.

- À l’instar du NOAA, World Weather anticipe des conditions favorables au cours des 2 prochaines semaines pour les différentes cultures US. À plus court terme, il précise toutefois que dans la plupart des régions des Plaines US et du Midwest, des températures modérément élevées et des épisodes d’averses limités restent possibles jusqu’à la fin de la semaine actuelle.

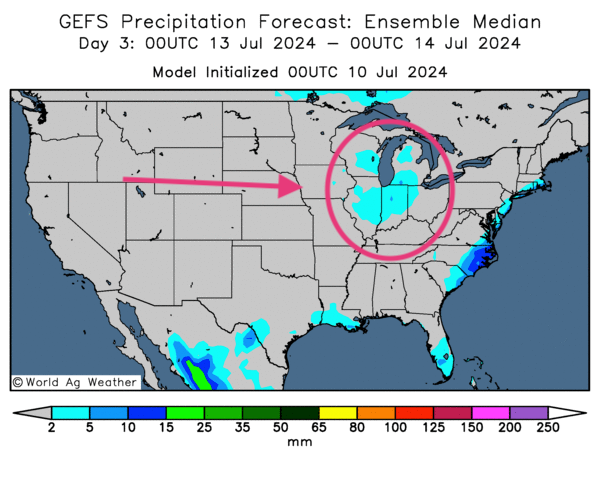

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique surtout des possibilités de temps ensoleillé à l’ensemble du Midwest et des Plaines US, sauf peut-être pour certaines régions de l’Illinois et de l’Indiana qui pourraient recevoir des pluies légères par moment.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment un temps sec possible à l’ensemble du Midwest et des Plaines US. Elle révèle néanmoins que l’Illinois, l’Indiana et certaines régions de l’est du Wisconsin pourraient être l’exception avec des probabilités de précipitations légères.

Maïs

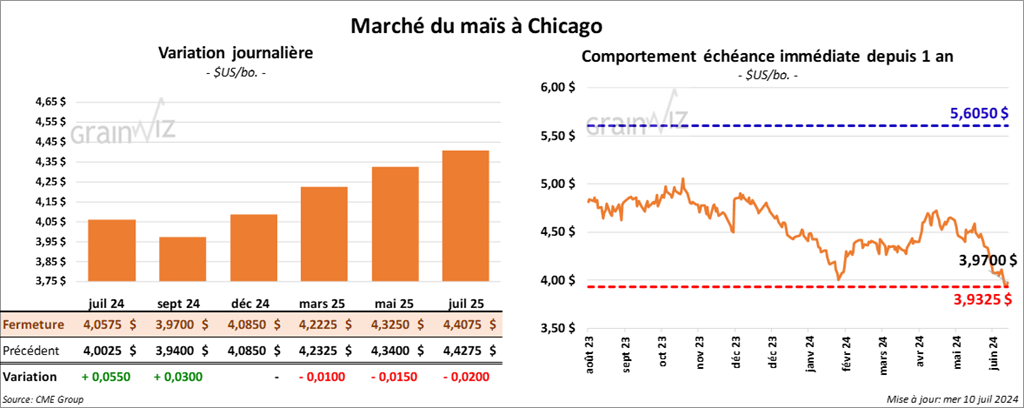

Le contrat de maïs US juil. 24 a clôturé à 4,0575 $ (+ 5 ½ cents). Celui sept. 24 a fermé à 3,9700 $ (+ 3 cents). Celui déc. 24 a terminé à 4,0850 $ (0,0).

- Au Brésil, l’organisme étatique spécifique au Mato Grosso, l’IMEA, croit que l’État du Mato Grosso pourrait avoir une production de maïs à la hausse de 45 à 47,3 millions de tonnes.

- Toujours au Brésil, Conab devrait présenter ses chiffres sur les productions de grain brésilien demain. Dans le cas du maïs, les analystes anticipent une augmentation de la production.

- AgRural estime que la récolte de maïs dans le centre sud du Brésil est terminée à 63 %, ce qui est une progression fulgurante comparativement aux 26 % de l’an dernier à la même période.

- Durant la semaine du 5 juillet dernier, la production moyenne d’éthanol a reculé de 0,9 % comparativement à la semaine précédente à 1,054 million de barils par jour. Il s’agissait aussi d’une augmentation de 2,1 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont augmenté de 0,04 % par rapport à la semaine précédente et progressé de 4,2 % comparativement à l’an passé pour atteindre 23,603 millions de barils.

- Au Brésil, l’Anec pense que les Brésiliens auront exporté 4,1 millions de tonnes de maïs au cours du mois de juillet, ce qui serait une augmentation de 20,3 % par rapport à sa dernière évaluation.

- Malgré le conflit commercial Mexique/US concernant les importations mexicaines de maïs OGM, les Mexicains importent toujours annuellement l’équivalent de 8 milliards de dollars de maïs largement originaire des États-Unis. Il reste que les négociants ont bon espoir qu’un terrain d’entente soit mit en place avant la fin de l’année.

Le gouvernent mexicain voulait bannir les importations de maïs jaune OGM utilisé pour la consommation humaine. Or, contrairement aux Mexicains, les Américains estiment que le maïs OGM ne présente pas de risque pour l’homme.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2023/24 entre 300,000 et 850,000 tonnes. Ils voient celles de 2024/25 entre 0 et 500,000 tonnes.

Soya

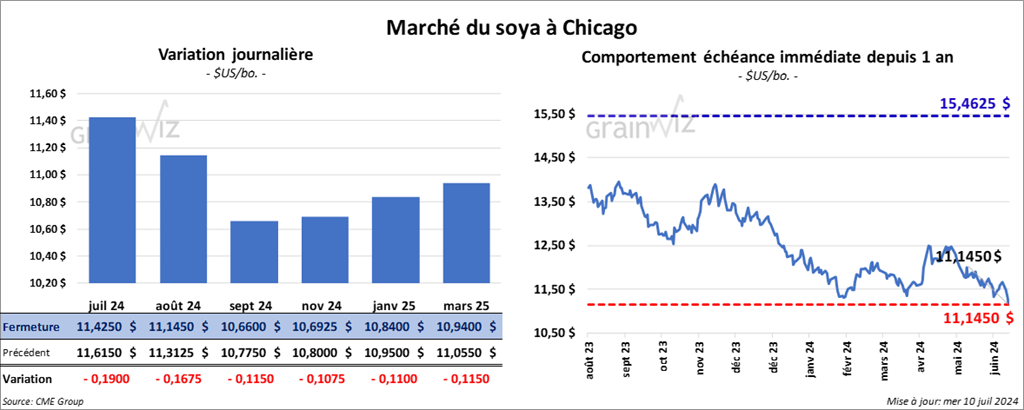

Le contrat de soya US juil. 24 a clôturé à 11,4250 $ (- 19 cents). Celui août 24 a fermé à 11,1450 $ (- 16 ¾ cents). Celui sept. 24 a terminé à 10,6600 $ (- 11 ½ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 377,00 $/tonne (+ 80 cents/tonne). Celui août 24 a clôturé à 339,40 $/tonne (- 5,90 $/tonne). Celui sept. 24 a fermé à 321,40 $/tonne (- 3,80 $ /tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 46,95 $ (+ 9 points). Celui août 24 a fini à 46,34 $ (- 61 points).

- LSEG anticipe la production finale de soya brésilien à 150,1 millions de tonnes, une baisse comparativement aux 153 millions de tonnes évaluées par l’USDA. L’organisme voit également celle de soya argentin à 49,8 millions de tonnes, ce qui se compare aux 50 millions de tonnes prévues par l’USDA.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2023/24 entre 200,000 et 600,000 tonnes. Ils croient également que celles de 2024/25 pourraient être entre 50,000 et 300,000 tonnes. Quant aux ventes à l’exportation de tourteau de soya US, les analystes les anticipent entre 200,000 et 600,000 tonnes. Pour l’huile de soya US, les attentes sont entre 4,000 et 20,000 tonnes.

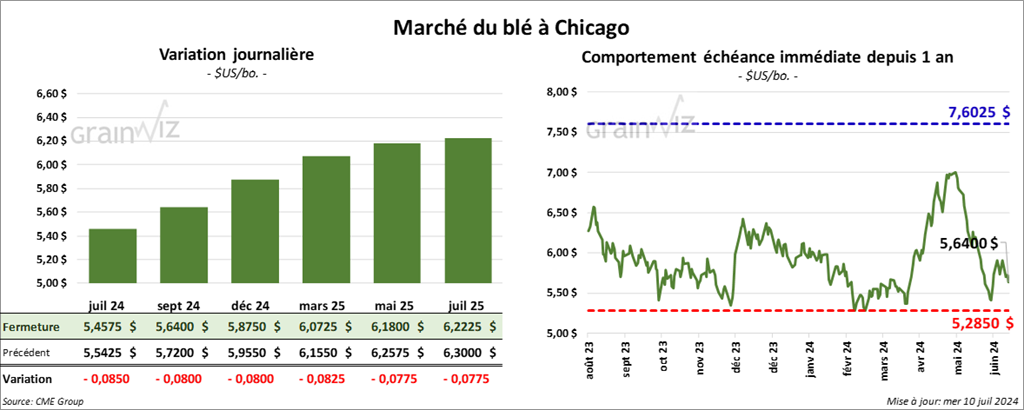

Blé

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 5,4575 $ (- 8 ½ cents). Celui sept. 24 a fermé à 5,6400 $ (- 8 cents). Celui déc. 24 a terminé à 5,8750 $ (- 8 cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 5,7300 $ (- 8 cents). Celui sept. 24 a clôturé à 5,6540 $ (- 12 ¼ cents). Celui déc. 24 a fermé à 5,8360 $ (- 12 ½ cents). À Minneapolis, le contrat juil. 24 a terminé à 6,2100 $ (0,0). Celui sept. 24 a fini à 6,1025 $ (- 7 ¼ cents). Celui déc. 24 a clôturé à 6,2875 $ (- 7 ½ cents).

- World Weather mentionne qu’en Inde, la moisson se poursuit pratiquement sans problème, ce qui laisse penser que le développement des différentes cultures se fait généralement correctement à bien des endroits.

Par ailleurs, les autorités indiennes prévoient commencer à écouler les inventaires gouvernementaux de blé le mois prochain. Disponibles uniquement dans les marchés locaux, ils devraient se vendre à 279 $/US la tonne, c'est-à-dire à 23,250 roupies la tonne.

- Les conditions en Europe et dans les régions de la mer Noire sont toujours difficiles avec un stress sans cesse élevé pour les différentes cultures.

- Selon des météorologues, les températures des prochaines semaines dans l’Ouest canadien pourraient être supérieures à la normale avec des précipitations inférieures à la normale.

- Le ministère ukrainien de l’Agriculture croit que les rendements de blé ukrainien sont en baisse entre 5 et 7 % comparativement à l’an dernier.

- Des experts mentionnent que la production de blé tendre UE pourrait baisser de 35,1 millions de tonnes l’an passé à 29,65 millions de tonnes cette année.

- LSEG estime la production de blé UE+GB en baisse de 5 % par rapport à sa dernière estimation à 140,1 millions de tonnes, mais l’organisme ajoute que la production de blé russe est en hausse de 9 % à 82,9 millions de tonnes.

- Fastmarkets a une projection de la production de blé russe 2024/25 entre 82 et 86 millions de tonnes. Il s’agirait d’une baisse comparativement aux 92 millions de tonnes anticipées précédemment. Mais il reste que les rendements pourraient s’avérer plus élevés que prévu dans le sud de la Russie, un secteur qui a été ravagé par la sécheresse et le gel au cours des derniers mois.

- Pour demain, les analystes prévoient les ventes à l’exportation de blé US 2024/25 entre 300,000 et 700,000 tonnes.

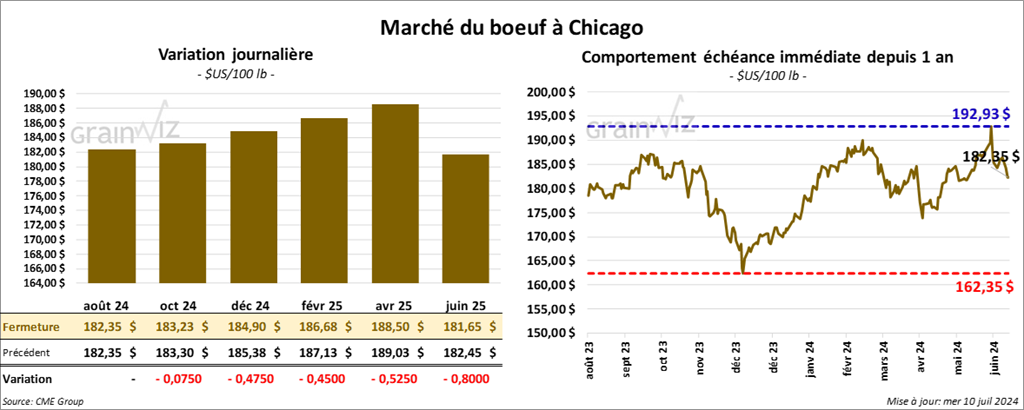

Bœuf

Le contrat de bœuf US, août 24 a clôturé à182,35 $ (0,0). Celui oct. 24 a fermé à 183,23 $ (- 8 cents). Celui déc. 24 a terminé à 184,90 $ (- 48 cents). Quant au veau US, le contrat août 24 a fini à 254,35 $ (- 1,38 $). Celui sept. 24 a clôturé à 254,57 $ (- 2,25 $). Celui oct. 24 a fermé à 254,80 $ (- 2,40 $).

- Le 9 juillet dernier, le CME Feeder Cattle Index était en hausse de 82 cents à 258,15 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 589 têtes des 2,354 têtes offertes à ses encans US aux prix moyens de 189,39 $ pour les génisses et de 193,00 $ pour les bouvillons. Les prix de réserve étaient entre 188,00 et 193,00 $. Les offres les plus élevées variaient entre 0,00 et 193,00 $.

Le Fed Cattle Exchange a également vendu 123 têtes des 926 têtes offertes à ses encans canadiens à un prix moyen de 425,00 $. Les ventes concernaient uniquement des bouvillons. Les prix de réserve variaient entre 423,00 et 425,00 $. Les offres les plus élevées étaient entre 0,00 et 425,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 20,11 $. La découpe «Choice» a perdu 1,61 $ à 324,05 $. Celle «Select» a baissé de 37 cents à 303,94 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 5,389 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 354,000 têtes, ce qui représente une hausse de 1,000 têtes comparativement à la semaine précédente et une baisse de 23,875 têtes par rapport à l’an passé.

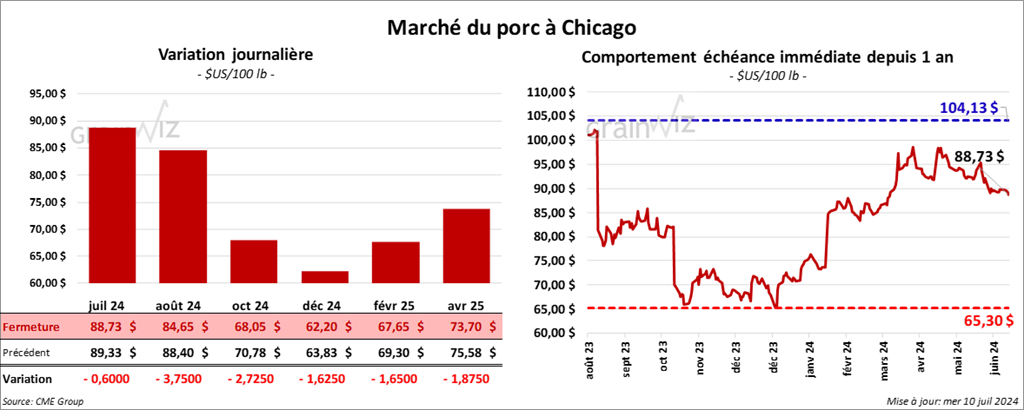

Porc

Le contrat de porc US juil. 24 a clôturé à 88,73 $ (- 60 cents). Celui août 24 a fermé à 84,65 $ (- 3,75 $). Celui oct. 24 a terminé à 68,05 $ (- 2,73 $).

- Le 8 juillet dernier, le CME Lean Hog Index était en baisse de 33 cents à 88,43 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,41 $ à 87,31 $. Quant à celui pour le vivant, il a perdu 90 cents à 66,86 $.

- La valeur moyenne des découpes a augmenté de 57 cents à 94,32 $. La découpe de la longe a gagné 1,64 $ à 95,25 $. Celle de la fesse a régressé de 1,18 $ à 112,59 $. La découpe de l’épaule a baissé de 10 cents à 73,62 $. Celle de la côte a chuté de 5,03 $ à 128,67 $. La découpe du jambon a augmenté de 1,02 $ à 89,81 $. Enfin, celle du flanc a pris 3,53 $ à 115,73 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 477,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une augmentation de 22,811 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,415 million de têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 28,730 têtes par rapport à l’an passé.

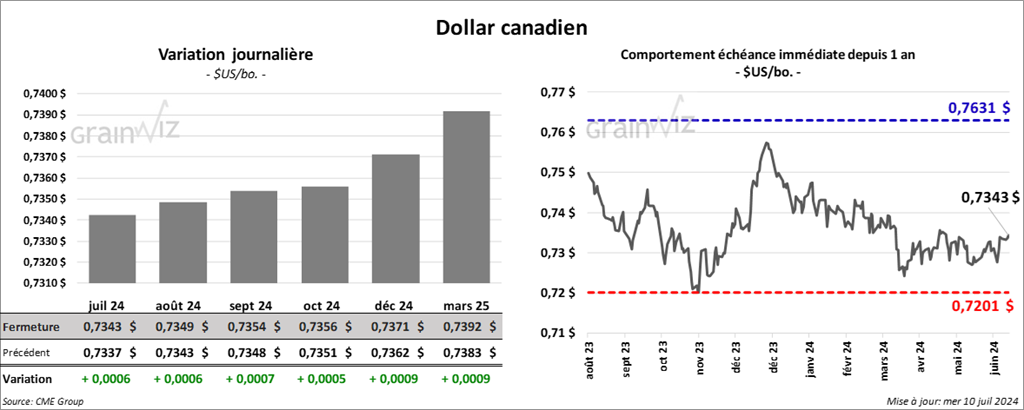

Dollar canadien