Météo US

- Pour une bonne partie du Midwest, World Weather anticipe des températures douces jusqu’au milieu de la semaine. Par après, vers la fin de la semaine, elles pourraient remonter à la normale saisonnière. Quant aux précipitations, l’organisme prévoit qu’elles pourraient toucher l’ouest et le nord du Midwest tout au long de la semaine. Ailleurs, dans l’est et le sud du Midwest, des averses plus légères pourraient également avoir lieu.

De son côté le NOAA prévoit des précipitations à l’ensemble du Midwest et des Plaines US pour toute la semaine.

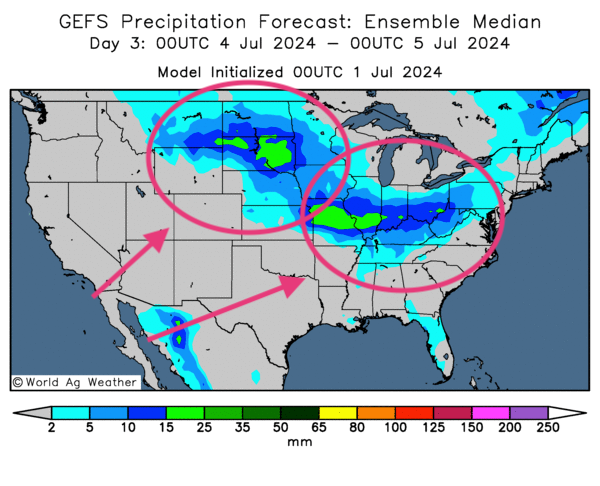

Globalement, les conditions de culture US sont correctes à court terme. Toutefois, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique notamment de bonnes possibilités de pluie à l’ensemble du Corn Belt. Elles pourraient même s’acharner dans le centre de la région, spécialement entre l’Iowa et l’Indiana; en passant par le nord pour affecter le Wisconsin, un État situé sur les berges de l’ouest des Grands Lacs.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des probabilités de pluies abondantes pour le nord des Plaines US et le centre du Midwest (voir les zones vertes).

Maïs

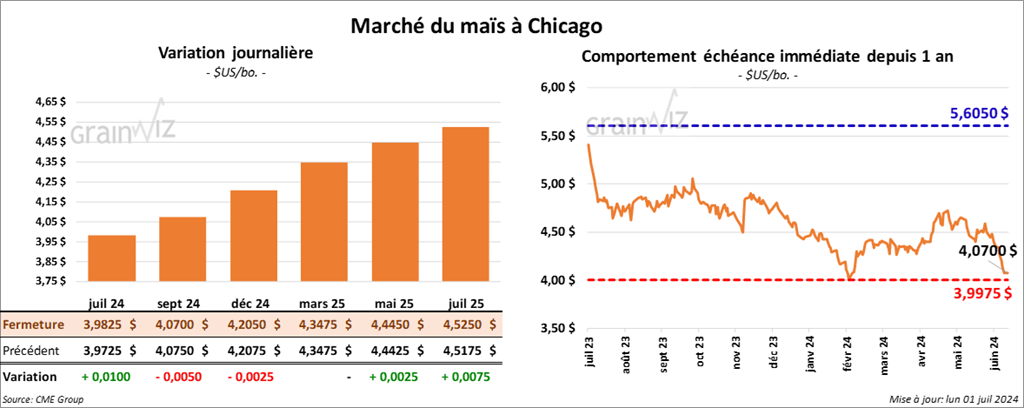

Le contrat de maïs US juil. 24 a clôturé à 3,9825 $ (+ 1 cent). Celui sept 24 a fermé à 4,0700 $ (+ ½ cent). Celui déc. 24 a terminé à 4,2050 $ (- ¼ cent).

- Durant la semaine du 27 juin dernier, les inspections à l’exportation de maïs US ont été de 819,577 tonnes, soit à une baisse de 28,9 % comparativement à la semaine précédente et à une augmentation de 21,3 % par rapport à l’an dernier. Les attentes des analystes étaient entre 580,000 et 1,3 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 28,1 % à 42,477,583 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, 49 % de la récolte de maïs safrinha était terminée, ce qui était 3 fois plus rapide que l’an dernier.

- Au Mexique, le nouveau ministre de l’Agriculture mentionne que son gouvernement allait laisser tomber l’un des objectifs du gouvernement sortant, celui d’Obrador, à savoir la réduction des importations de maïs jaune. La politique du président Obrador était fortement critiquée par les Américains qui exportent une bonne quantité de maïs vers le Mexique. Le nouveau ministre de l’Agriculture précise toutefois que le Mexique visera toujours une autosuffisance avec l’augmentation de la production du maïs blanc.

- Le rapport mensuel sur la transformation et des sous-produits des grains US a été publié cet après-midi. L’USDA a estimé qu’au mois de mai dernier, 453,7 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui représentait une augmentation de 3,3 % comparativement à la même période l’an dernier et une hausse de 7,4 % par rapport à avril 2024. Les analystes anticipaient 445,9 millions de boisseaux.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 11 % des plants de maïs US avaient atteint le stade de la soie, ce qui était une avance de 4 points sur l’an dernier et une avance de 5 points sur la moyenne des 5 dernières années.

Il mentionne aussi que les conditions de culture ont reculé de 69 à 67 % dans les catégories bon/excellent. Les analystes s’attendaient à 68 % dans les mêmes catégories. La catégorie moyen est demeurée stable à 24 %, mais celles pauvre/très pauvre ont augmenté de 7 à 9 %.

Soya

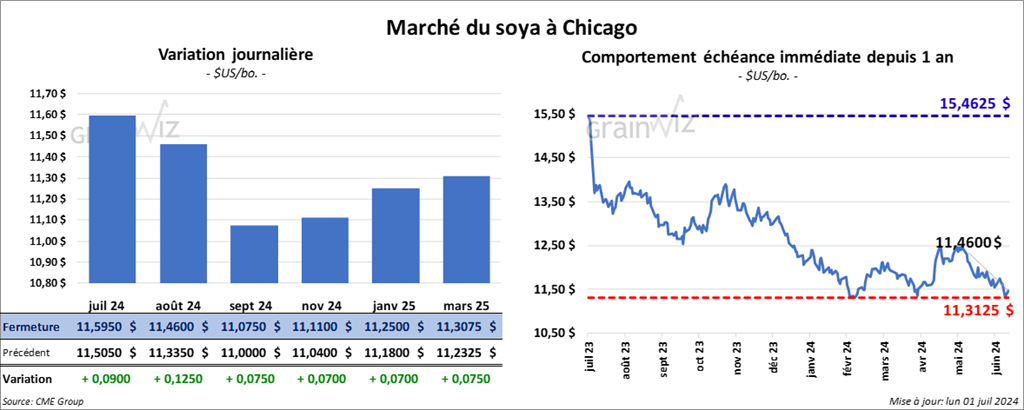

Le contrat de soya US juil. 24 a clôturé à 11,5950 $ (+ 9 cents). Celui août 24 a fermé à 11,4600 $ (+ 12 ½ cents). Celui sept. 24 a terminé à 11,0750 $ (+ 7 ½ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 365,70 $/tonne (+ 5,20 $/tonne). Celui août 24 a clôturé à 349,00 $/tonne (+ 3,00 $/tonne). Celui sept. 24 a fermé à 334,80 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,83 $ (+ 206 points). Celui août 24 a fini à 46,03 $ (+ 196 points).

- Les inspections à l’exportation de soya US ont été de 303,023 tonnes, ce qui était une baisse de 13,4 % comparativement à la semaine précédente et une hausse de 14,7 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 16,0 % à 41,536,686 tonnes.

- Selon des experts, la Chine pourrait importer un record de soya au cours du mois de juillet. La faiblesse des prix de même qu’un conflit commercial potentiel avec les États-Unis pourraient encourager les achats de soya. Pour l’instant, les Chinois auraient commandé entre 12 et 13 millions de tonnes de soya, surtout originaires du Brésil. Le précédent record mensuel de 12,02 millions de tonnes date de mai 2013.

- L’International Grains Council prévoit une production mondiale de soya US 2024/25 en hausse de 1 million à 415 millions de tonnes, ce qui représente une augmentation de 23 millions de tonnes par rapport à 2023/24.

- Aujourd’hui, l’USDA présentait son rapport mensuel Fats & Oils. Il a estimé que 192 millions de boisseaux de soya ont été triturés en mai dernier, ce qui était une hausse de 1,6 % par rapport à l’an passé et une augmentation de 7,9 % comparativement à avril 2024.

- Concernant le rapport sur la progression des cultures, l’USDA estime qu’hier, 95 % des plants de soya US avaient émergé, ce qui était un retard de 2 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

Il a également noté que 28 % des plants avaient atteint le stade de la floraison, soit au même rythme que l’an passé et à une avance de 5 points sur la moyenne des 5 dernières années.

Dans le cas de l’établissement des gousses, l’USDA soutient qu’hier, 3 % des plants avaient atteint ce stade contre 3 % à l’an passé et 2 % pour la moyenne des 5 dernières années.

Pour les conditions de culture, l’USDA mentionne qu’elles étaient stables à 67 % dans les catégories bon/excellent, stables à 25 % dans la catégorie moyen et stables à 8 % dans les catégories pauvre/très pauvre. Les analystes prévoyaient une baisse de 1 point dans les catégories bon/excellent.

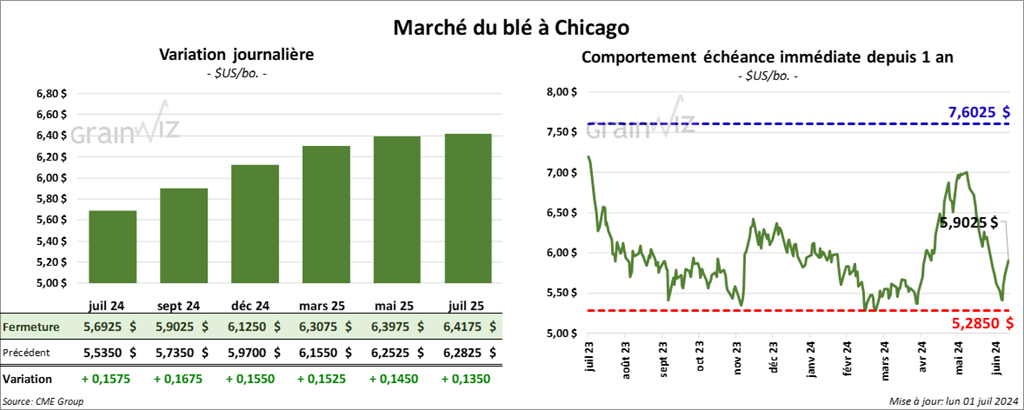

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 5,6925 $ (+ 15 ¾ cents). Celui sept. 24 a fermé à 5,9025 $ (+ 16 ¾ cents). Celui déc. 24 a terminé à 6,1250 $ (+ 15 ½ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,0260 $ (+ 15 ¼ cents). Celui sept. 24 a clôturé à 5,9940 $ (+ 13 ¼ cents). Celui déc. 24 a fermé à 6,1520 $ (+ 12 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,3225 $ (+ 19 ¼ cents). Celui déc. 24 a fini à 6,5075 $ (+ 18 ¼ cents). Celui mars 25 a clôturé à 6,6550 $ (+ 16 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 309,775 tonnes, soit à une réduction de 9,9 % comparativement à la semaine précédente et à une baisse de 9,5 % par rapport à l’an dernier. Les projections des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an passé par 23,7 % à 1,362,323 tonnes.

- En Russie, SovEcon estime que ce mois-ci, les Russes pourraient exporter 46,1 millions de tonnes de grain, soit une baisse comparativement aux 47,8 millions de tonnes du mois dernier. Essentiellement, en 2024/25, les Russes pourraient récolter 127,4 millions de tonnes de grain, une réduction par rapport aux 144,9 millions de tonnes anticipées le mois dernier.

- En Ukraine, le ministère de l’Agriculture estime que les Ukrainiens ont exporté 18,4 millions de tonnes de blé en 2023/24.

- Le temps sec dans le sud de la Russie et l’est de l’Ukraine est de retour; il devrait persister à court et à moyen terme.

- Au Brésil, Emater anticipe une augmentation de la production de blé du Rio Grande do Sul de l’ordre 55,3 % à 4,1 millions de tonnes. Cette hausse serait l’une des compensations aux dernières inondations qui ont détruit plusieurs récoltes de maïs et de soya de la région.

- Dans son rapport sur la progression des cultures, l’USDA avance qu’hier, la récolte de blé d’hiver US était terminée à 54 %, ce qui était une progression de 21 points comparativement à l’an passé et une avance de 15 points sur la moyenne des 5 dernières années. Les analystes croyaient que la récolte serait finalisée à 54 %.

Quant aux conditions de culture du blé d’hiver US, elles sont passées de 52 à 51 % dans les catégories bon/excellent. Les analystes s’attendaient à ce qu’elles soient stables à 52 % dans les mêmes catégories. Elles ont également augmenté de 33 à 34 % dans la catégorie moyen. L’USDA a également noté que les conditions pauvre/très pauvre sont demeurées stables à 15 %.

- Du côté du blé de printemps US, l’USDA estime qu’hier, 38 % des plants étaient en épiaison, soit un retard de 7 points sur l’an passé, mais aussi une avance de 1 point sur la moyenne des 5 dernières années. Il considère aussi que les conditions de culture se sont améliorées de de 71 à 72 % dans les catégories bon/excellent. La catégorie moyen a baissé de 25 à 24 %, mais les catégories pauvre/très pauvre sont restées stables à 4 %.

- Pour l’humidité des sols, l’USDA a remarqué qu’elle était passée de 73 à 72 % dans les catégories favorable/optimales et de 27 à 28 % dans les catégories déficiente/très déficiente.

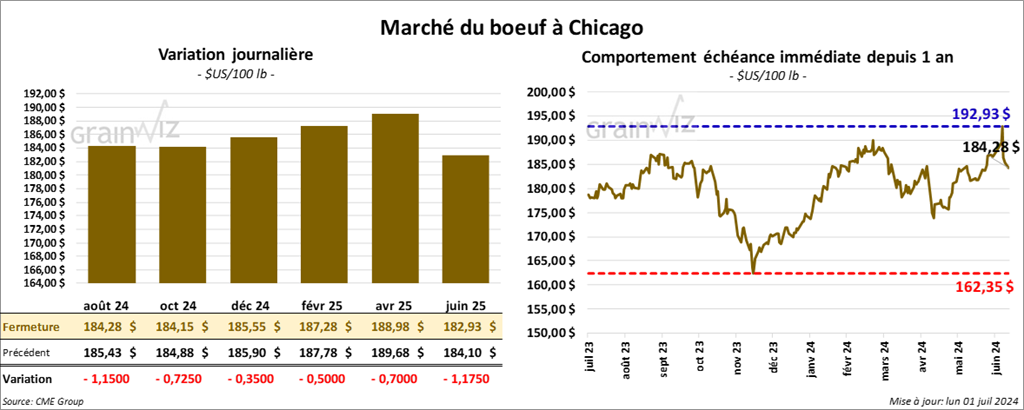

Bœuf

Le contrat de bœuf US août 24 a clôturé à 184,28 $ (- 15 cents). Celui oct. 24 a fermé à 184,15 $ (- 73 cents). Celui déc. 24 a terminé à 185,55 $ (- 35 cents). Quant au veau US, le contrat août 24 a fini à 357,38 $ (- 1,93 $). Celui sept. 24 a clôturé à 257,95 $ (- 1,70 $). Celui oct. 24 a fermé à 258,18 $ (- 1,82 $).

- Le 28 juin dernier, le CME Feeder Cattle Index était en baisse de 3,00 $ à 255,60 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 22,77 $. La découpe «Choice» a gagné 2,86 $ à 329,18 $. Celle «Select» a pris 1,91 $ à 306,41 $.

- Pour aujourd’hui, l’USDA a estimé les abattages sous inspections fédérales à 115,000 têtes, soit au même résultat que celui de la semaine précédente et à une augmentation de 37,784 têtes par rapport à l’an passé.

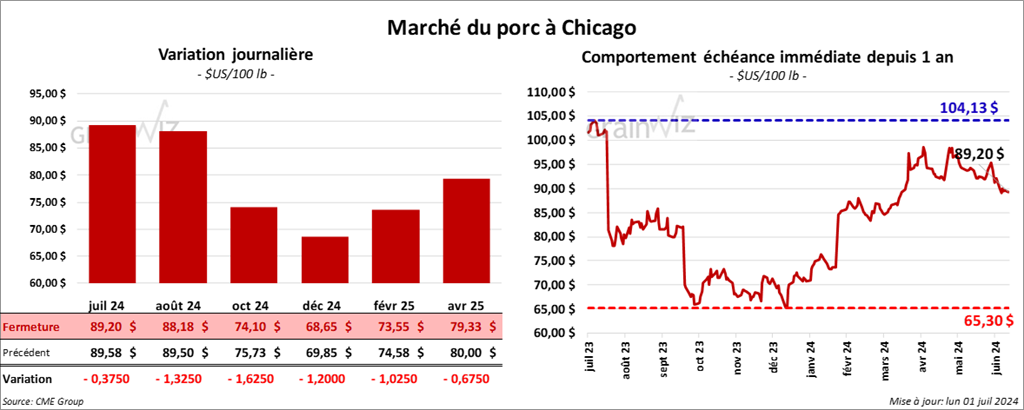

Porc

Le contrat de porc US juil. 24 a clôturé à 89,20 $ (- 38 cents). Celui août 24 a fermé à 88,18 $ (- 1,33 $). Celui oct. 24 a terminé à 74,10 $ (- 1,63 $).

- Le 27 juin dernier, le CME Lean Hog Index était en baisse de 28 cents à 89,47 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait reculé de 7,08 $ par rapport à la semaine précédente à 156,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 43 cents à 88,74 $.

- La valeur moyenne des découpes a perdu 2,48 $ à 95,41 $. Toutes les découpes ont été en baisse. La découpe de la longe a reculé de 1,36 $ à 95,35 $. Celle de la fesse a régressé de 2,84 $ à 123,97 $. La découpe de l’épaule a chuté de 43 cents à 72,85 $. Celle de la côte a perdu 1,54 $ à 149,99 $. La découpe du jambon a baissé de 2,35 $ à 88,02 $. Enfin, celle du flanc a chuté de 6,41 $ à 112,13 $.

- Pour aujourd’hui, l’USDA a estimé les abattages sous inspections fédérales à 477,000 têtes, ce qui correspond à une hausse de 14,000 têtes comparativement à la semaine précédente et à une augmentation de 82,686 têtes par rapport à l’an dernier.

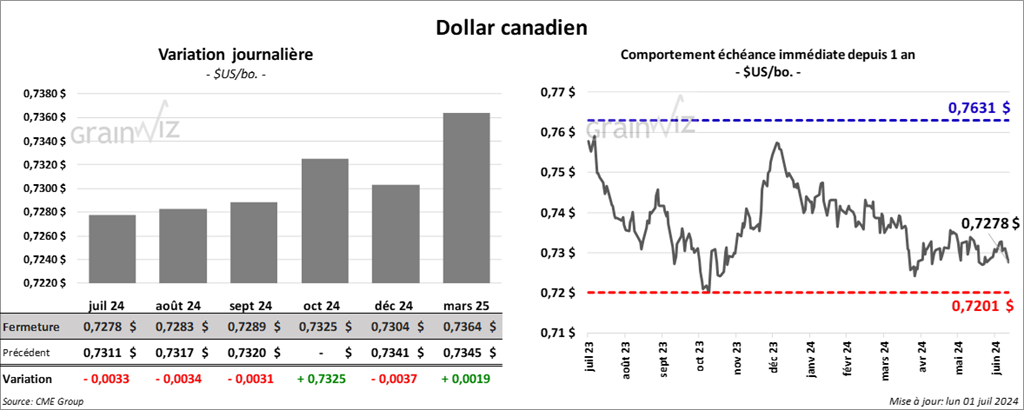

Dollar canadien