Météo US

- Pour le court terme, le NOAA prévoit essentiellement une météo favorable à l’ensemble du Corn Belt. Dans la plupart des cas, les averses plus problématiques ne sont attendues qu’au cours de la semaine prochaine, et il est possible qu’elles affectent des secteurs récemment inondés du nord-ouest du Midwest.

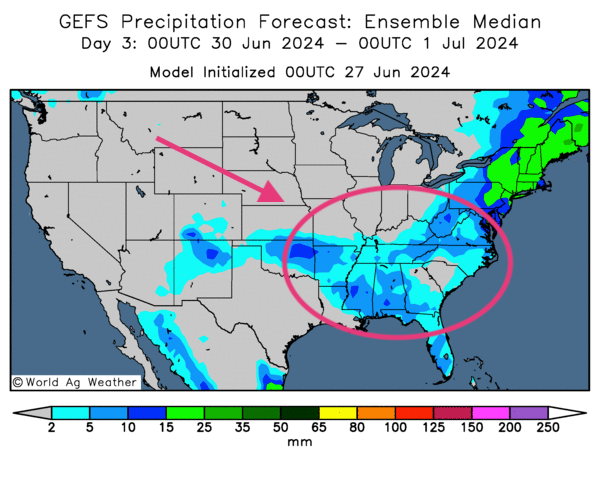

- Globalement, les conditions de culture US restent correctes à court terme. Mais l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique des possibilités de précipitations plus ou moins abondantes dans certaines régions qui ont été inondées lors des derniers jours dans le nord-ouest du Midwest. Malgré tout, la plupart des météorologuesn’y voient pas de menace immédiate.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre l’absence de pluie possible pour le nord-ouest du Midwest et des averses probables pour le sud-est US.

Maïs

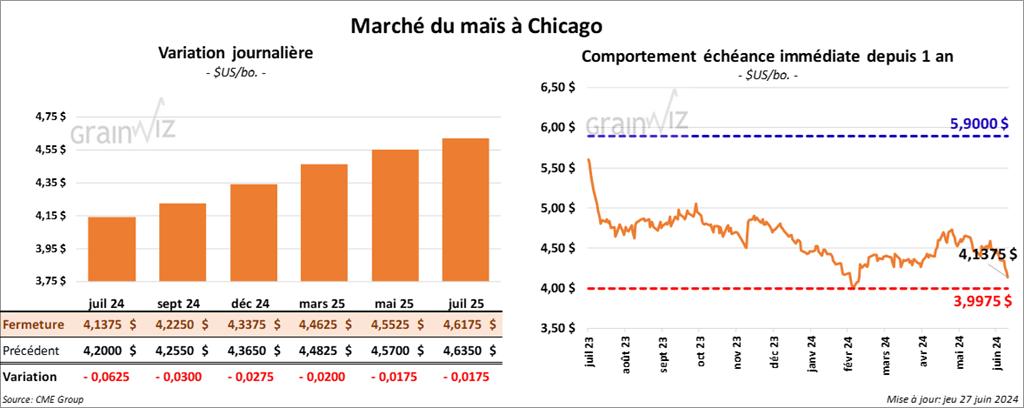

Le contrat de maïs US juil. 24 a clôturé à 4,1375 $ (- 6 ¼ cents). Celui sept. 24 a fermé à 4,2250 $ (- 3 cents). Celui déc. 24 a terminé à 4,3375 $ (- 2 ¾ cents).

- Au cours de la semaine du 20 juin dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 542,200 tonnes, soit à une augmentation de 6 % comparativement à la semaine précédente et à une baisse de 39 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 139,300 tonnes. Le Mexique et la Colombie ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 400,000 et 1,3 million de tonnes.

- Statistique Canada a présenté ce matin son rapport sur les superficies des principales grandes cutures canadiennes. Dans le cas du maïs, les superficies ont baissé de 4,8 % comparativement à l’an passé à 3,6 millions d’acres. Les superficies ensemencées auraient été moins étendues que l’an dernier.

En Ontario, là où est produit 60 % du maïs canadien, la baisse annuelle aurait été de 4,6 % pour atteindre 2,2 millions d’acres.

Au Québec, les semis auraient reculé de 2,1 % par rapport à l’an passé pour s’établir à 879,000 acres.

- Demain, l’USDA devrait présenter des rapports : un sur les stocks trimestriels de grain et l’autre sur les superficies ensemencées.

Dans le cas des inventaires de maïs US au 1er juin dernier, les analystes prévoient une hausse annuelle de 770 millions de boisseaux à 4,873 milliards de boisseaux.

Pour les superficies semées, les analystes projettent une augmentation de 90,036 millions en mars à 94,641 millions d’acres ce mois-ci.

- L’International Grains Council (IGC) a augmenté sa perspective de la production mondiale de maïs 2024/25 de 3 millions à 1,233 milliard de tonnes. Cette possibilité serait inférieure à celle de 2023/24. L’IGC anticipe aussi une augmentation de la récolte de maïs brésilien de 3,1 millions à 124,6 millions de tonnes.

Soya

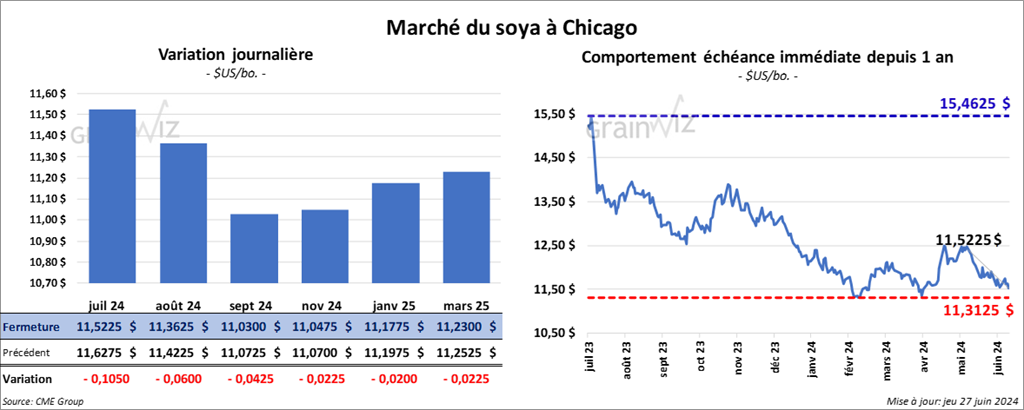

Le contrat de soya US juil. 24 a clôturé à 11,5225 $ (- 10 ½ cents). Celui août 24 a fermé à 11,3625 $ (- 6 cents). Celui sept. 24 a terminé à 11,0300 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 361,10 $/tonne (+ 20 cents/tonne). Celui août 24 a clôturé à 348,10 $/tonne (+ 1,10 $/tonne). Celui sept. 24 a fermé à 338,90 $/tonne (- 50 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,49 $ (+ 4 points). Celui août 24 a fini à 43,73 $ (+ 1 point).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 282,900 tonnes, ce qui était une baisse de 49 % comparativement à la semaine précédente et une réduction de 19 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 101,800 tonnes. Les destinations inconnues et la Malaisie ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 300,000 et 800,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 219,300 tonnes, soit à une hausse de 23 % comparativement à la semaine précédente et à une augmentation de 5 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Honduras ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 24,400 tonnes. Le Salvador et le Costa Rica ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 150,000 et 300,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -10,600 tonnes, un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 300 tonnes. Le Venezuela et le Honduras ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 26,000 tonnes.

- Sans surprise, hier, circulaient des rumeurs d’achats US de 4 cargos de tourteau de soya en provenance de l’Amérique du Sud. Les livraisons seraient attendues aux ports du sud-est US dans le courant de l’année.

- L’IGC a augmenté son estimation de la production mondiale de soya 2023/24 de 1 million à 415 millions de tonnes.

- En Argentine, le syndicat des travailleurs de l’industrie de la trituration a enclenché une grève pour protester contre la réforme des travailleurs. Le syndicat opère aussi le port de Rosario, ce qui pourrait perturber les exportations dans le secteur.

- Dans son rapport, Statistique Canada révèle que les superficies allouées à la culture du soya canadien auraient augmenté de 2 % par rapport à l’an passé à 5,7 millions d’acres. Il s’agissait en fait d’un sommet depuis 2018. Cette hausse des semis s’explique surtout par les prix attrayants.

En Ontario, là où est cultivée la majorité du soya canadien, les agriculteurs ont affirmé avoir ensemencé 3,1 millions d’acres, ce qui représente une augmentation annuelle de 7,1 %.

Au Québec, un record de soya aurait été semé. C’est-à-dire une hausse annuelle de 6,8 % pour atteindre 1,1 million d’acres.

- Concernant le rapport trimestriel sur les inventaires de grain US, les analystes anticipent une augmentation annuelle de soya de 796 à 962 millions de boisseaux.

Dans le cas des superficies allouées, les analystes croient que ceux de soya US seront revus à la hausse de 86,510 en mars à 86,753 millions d’acres ce mois-ci.

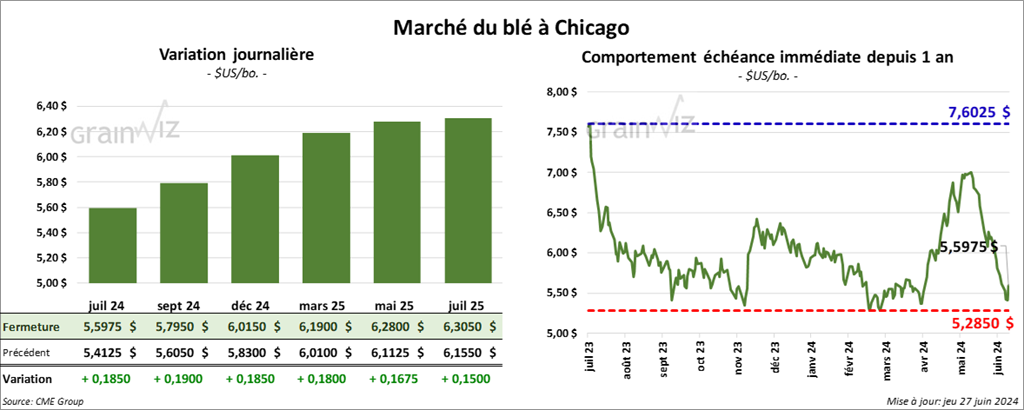

Blé

À Chicago, le contrat juil. 24 a clôturé à 5,5975 $ (+ 18 ½ cents). Celui sept. 24 a fermé à 5,7950 $ (+ 19 cents). Celui déc. 24 a terminé à 6,0150 $ (+ 18 ½ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 5,9200 $ (+ 12 cents). Celui sept. 24 a clôturé à 5,9660 $ (+ 12 ¼ cents). Celui déc. 24 a fermé à 6,1140 $ (+ 12 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,1800 $ (+ 14 cents). Celui déc. 24 a fini à 6,3650 $ (+ 14 cents). Celui mars 25 a clôturé à 6,5200 $ (+ 13 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 667,200 tonnes. Les destinations inconnues et les Philippines ont été les principales acheteuses.

Les attentes des analystes étaient entre 200,000 et 600,000 tonnes.

- Dans son rapport sur les superficies ensemencées, Statistique Canada mentionne que les semis de blé canadien auraient baissé de 1,1 % comparativement à l’an dernier à 26,6 millions d’acres. Malgré cette réduction, et en raison des prix favorables, les superficies allouées à la culture de blé canadien restent supérieures à la moyenne des 5 dernières années établie à 25,0 millions d’acres. Il y aurait des baisses des superficies consacrées au blé de printemps (- 2,8 %) et au blé d’hiver (- 5,8 %). Par contre, les acres alloués au blé dur auraient augmenté (+5,5 %). Les analystes s’attendaient à des superficies consacrées à tous les types de blé canadien de l’ordre de 26,943 millions d’acres.

- Concernant le rapport trimestriel sur les stocks de grain, les analystes prévoient une augmentation annuelle de 570 millions à 684 millions de tonnes cette année.

Dans le cas des superficies ensemencées, les analystes projettent celles de tous les types de blé US à la hausse de 47,498 millions en mars à 47,657 millions d’acres ce mois-ci

- Pour la semaine prochaine, des météorologues anticipent un retour de la chaleur et du temps sec qui pourrait toucher les régions asséchées du sud de la Russie et de l’est de l’Ukraine.

- L’IGC a réduit son anticipation de la production mondiale de blé 2024/25 de 2 millions à 793 millions de tonnes. Cette réduction serait attribuable à la baisse de la production russe, qu’il juge actuellement à 81,8 millions de tonnes.

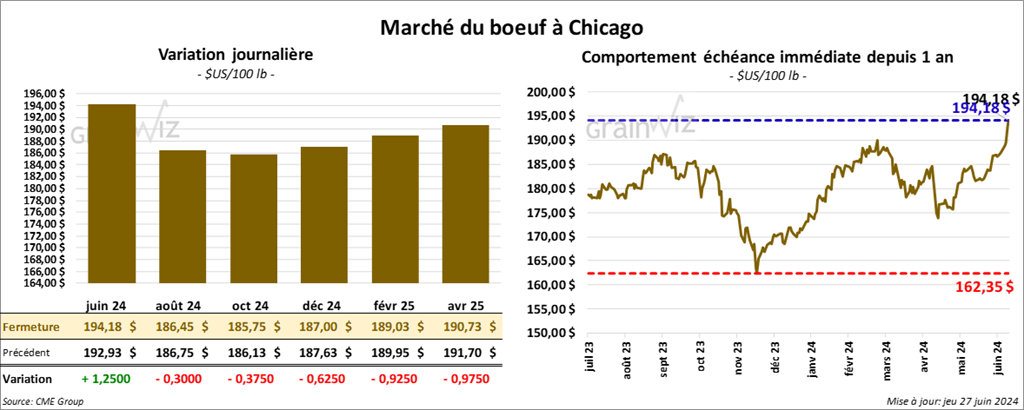

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 194,18 $ (+ 1,25 $). Celui août 24 a fermé à 186,45 $ (- 30 cents). Celui oct. 24 a terminé à 185,75 $ (- 38 cents). Quant au veau US, le contrat août 24 a fini à 260,65 $ (- 1,13 $). Celui sept. 24 a clôturé à 261,40 $ (- 1,07 $). Celui oct. 24 a fermé à 261,80 $ (- 1,10 $).

- Le 26 juin dernier, le CME Feeder Cattle Index était en hausse de 73 cents à 259,04 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 80 têtes des 816 têtes offertes à ses encans US à un prix moyen de 195,00 $. Les prix de réserve étaient entre 194,00 et 198,00 $. Les offres les plus élevées variaient entre 0 et 195,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 20,63 $. La découpe «Choice» a gagné 48 cents. Celle «Select» a reculé de 16 cents à 302,70 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 16,700 tonnes, soit à une hausse de 13 % comparativement à la semaine précédente et à une augmentation de 17 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 4,676 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 474,000 têtes, ce qui correspond à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 29,078 têtes par rapport à l’an passé.

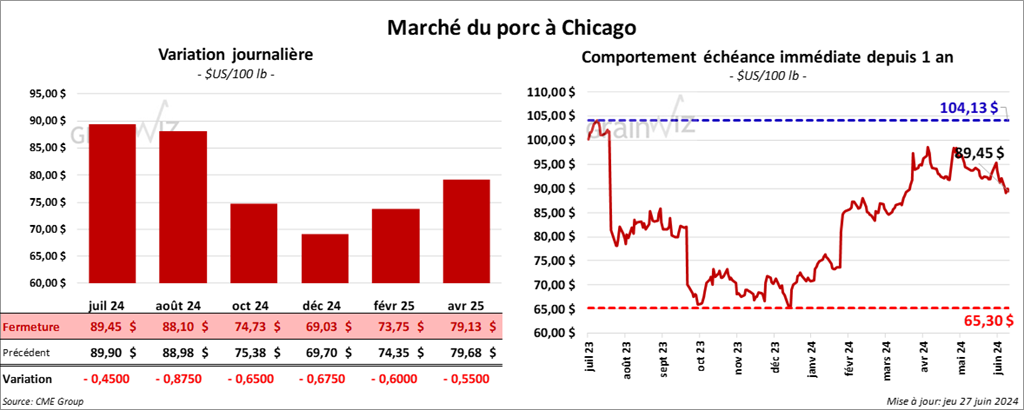

Porc

Le contrat de porc US juil. 24 a clôturé à 89,45 $ (- 45 cents). Celui août 24 a fermé à 88,10 $ (- 88 cents). Celui oct. 24 a terminé à 74,73 $ (- 65 cents).

- Le 25 juin dernier, le CME Lean Hog Index était en hausse de 7 cents à 89,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 39 cents à 89,03 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 39,200 tonnes, ce qui était une hausse de 83 % comparativement à la semaine précédente et une augmentation de 25 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Le rapport Hogs & Pigs de juin a été publié aujourd’hui. L’USDA mentionne qu’au 1er juin dernier, le cheptel porcin US s’élevait à 74,486 millions de têtes, une hausse de 1,3 % par rapport à l’an passé et une augmentation de 0,2 % comparativement au 1er mars dernier.

Il révèle aussi que le cheptel reproducteur représentait 6,008 millions de têtes, une baisse de 3,2 % par rapport à l’an passé et une réduction de 0,1 % comparativement à mars dernier.

Quant à la commercialisation, elle concernait 68,479 millions de têtes au 1er juin dernier, soit une hausse annuelle de 1,7 % et une augmentation de 0,3 % par rapport au dernier trimestre.

L’USDA note par ailleurs qu’entre mars et mai derniers, les mises-bas ont augmenté de 2,941 millions de têtes l’an passé à 2,944 millions de têtes cette année.

Il avance aussi qu’entre mars et mai derniers, la production de porcs US a été de 34,021 millions de têtes, une augmentation de 1,8 % par rapport à la même période l’an dernier.

Le nombre de porcelets par portée est passé en hausse de 11,36 à 11,56 têtes entre mars et mai derniers.

- Des négociations entre la Chine et l’UE sont en cours pour résoudre le conflit portant sur la hausse des tarifs à l’importation européenne de véhicules électriques en provenance de Chine.

En représailles, les autorités chinoises avaient enclenché une «enquête» sur «le dumping» du porc UE et ses produits dérivés. Elles menacent toujours avec de possibles mesures antidumping.

Pour l’instant, toutefois, le ministre chinois du Commerce se dit confiant de la marche des négociations qui, il l’espère, pourrait aboutir à un règlement rapide du litige. Si rien n’est conclu, les tarifs européens sur les véhicules électriques importés de Chine pourraient être mis en place dès le 4 juillet prochain.

Cet après-midi, la valeur moyenne des découpes a reculé de 62 cents à 94,90 $. La découpe de la longe a pris 2,03 $ à 96,68 $. Celle de la fesse a perdu 1,53 $ à 123,96 $. La découpe de l’épaule s’est accrue de 26 cents à 74,15 $. Celle de la côte a chuté de 8,88 $ à 145,31 $. La découpe du jambon a progressé de 53 cents à 82,83 $. Enfin celle du flanc a régressé de 2,69 $ à 116,12 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 476,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 21,393 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,886 million de têtes, ce qui correspond à une baisse de 13,000 têtes par rapport à la semaine précédente et à une hausse de 74,376 têtes comparativement à l’an dernier.

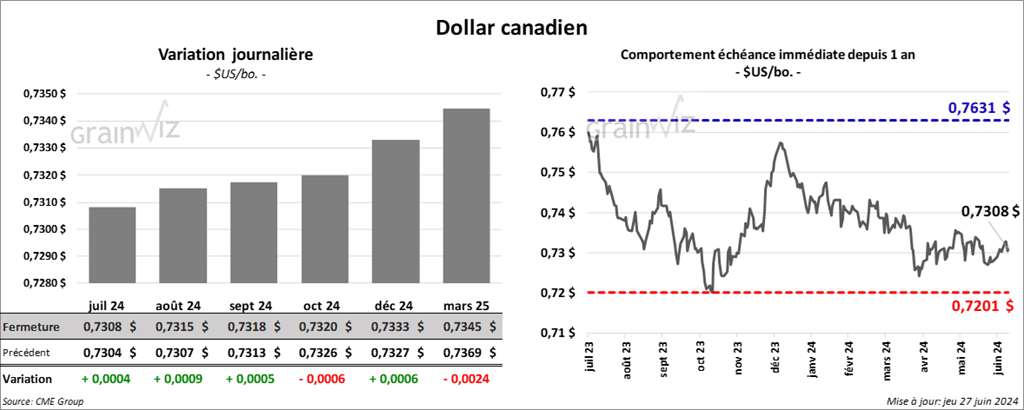

Dollar canadien