Météo US

- World Weather avance que des pluies bénéfiques sont attendues dans le Midwest à court et à long terme. Il ajoute toutefois qu’au début de cette période, les températures du Midwest et des Plaines US pourraient être plus fraiches que la normale avant de se réchauffer par la suite.

Globalement, à court terme, les conditions de culture US sont bonnes pour le Midwest et les Plaines US. Des averses favorables sont prévues dans le centre et le centre sud du Midwest. Certaines parties du centre et du sud des Plaines US pourraient également recevoir des précipitations bénéfiques au cours des 3 prochains jours.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des averses possibles pour le sud des Plaines US et le sud-est US.

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,4875 $ (- 3 ¼ cents). Celui sept. 24 a fermé à 4,5475 $ (- 3 cents). Celui déc. 24 a terminé à 4,6725 $ (- 2 ¼ cents).

- Le président brésilien Lula da Silva a proposé hier une augmentation d’une taxe qui doit resserrer les crédits octroyés aux agriculteurs. Cette mesure, combinée à des prises de profits, a possiblement engendré la baisse des prix observée hier au Brésil. La situation a ainsi rendu le maïs brésilien plus compétitif sur la scène internationale.

- Au Brésil, AgRural estime que les exportations de maïs brésilien ont atteint 427,000 tonnes en mai dernier, ce qui représentait une augmentation annuelle de 9,5 %.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminé à 35 %, ce qui est un retard de 6 points sur la moyenne des 5 dernières années.

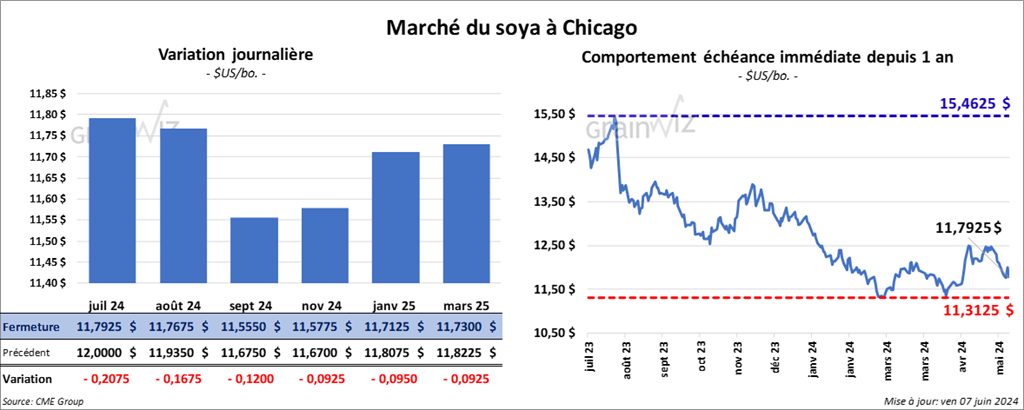

Soya

Le contrat de soya US juil. 24 a clôturé à 11,7925 $ (- 20 ¾ cents). Celui août 24 a fermé à 11,7675 $ (- 16 ¾ cents). Celui sept. 24 a terminé à 111,5550 $ (- 12 cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 360,70 $/tonne (- 2,10 $/tonne). Celui août 24 a clôturé à 354,90 $/tonne (- 2,60 $/tonne). Celui sept. 24 a fermé à 353,00 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,63 $ (- 72 points). Celui août 24 a fini à 43,87 $ (- 71 points).

- Le China Daily rapporte que malgré ses programmes de développement de l’autosuffisance en grain, la Chine restera probablement dépendante des importations de soya US au moins pour une décennie. Le média explique que le CAAS, un organisme universitaire voué à l’agriculture, croit que 39 % des importations de soya viendront des États-Unis.

- Les douanes chinoises estiment que les Chinois ont importé 10,22 millions de tonnes de soya le mois dernier, ce qui serait une augmentation mensuelle de 19,3 % et une baisse annuelle de 15,0 %. Entre janvier et mai derniers, les importations chinoises de soya auraient atteint 37,37 millions de tonnes, une réduction de 5,4 % comparativement à la même période en 2023.

- AgRural estime que le Brésil a exporté 13,5 millions de tonnes de soya au cours du mois de mai dernier, ce qui serait une baisse annuelle de 13,7 %.

- Ce matin, l'USDA a annoncé des ventes privées à l'exportation de 104,000 tonnes de soya US. La Chine était la destination. Les livraisons sont attendues en 2023/24.

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,2750 $ (- 12 cents). Celle sept. 24 a fermé à 6,4925 $ (- 12 ½ cents). Celui déc. 24 a terminé à 6,7675 $ (- 11 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,6560 $ (- 12 ¼ cents). Celui sept. 24 a clôturé à 6,7900 $ (- 13 cents). Celui déc. 24 a fermé à 6,9940 $ (- 12 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,0350 $ (- 12 ¾ cents). Celui déc. 24 a fini à 7,2025 $ (- 12 ½ cents). Celui mars 25 a clôturé à 7,3375 $ (- 12 ¼ cents).

- La Russie a commencé à charger du blé pour le Brésil à partir d’un port de la mer Baltique, celui de Vysotsky. Cette mesure devrait permettre de réduire la pression sur les ports de la mer d’Azov et de la mer Noire, des installations qui, cette année, doivent faire face à des exportations record.

- Toujours en Russie, le ministère de l’Agriculture croit que l’interdiction d’importation de blé annoncé hier par le gouvernement turc, une politique qui pourrait débuter à partir de la fin du mois pour s’étirer jusqu’en octobre, ne devrait pas affecter les activités d’exportations de blé russe. Les Turcs ont fait savoir hier qu’ils cesseront d’importer du blé au cours de cette période afin de protéger leurs producteurs locaux.

Malgré cette mesure, les Turcs prévoient importer 10,5 millions de tonnes de blé en 2024/25. Mondialement, la Turquie est une importatrice majeure de blé : elle est dans le top 5.

- Le gouvernement russe a annoncé que des mesures financières allaient être mises de l’avant pour soutenir les agriculteurs russes affectés par les déboires météo des dernières semaines, qui incluent des températures plus froides que la normale et un temps sec persistant. Néanmoins, les autorités russes avancent que ces problèmes météo ne devraient pas perturber les exportations de grain déjà prévues.

- StoneX a abaissé sa projection de la production de blé brésilien de 8,59 millions à 7,79 millions de tonnes. Les dernières inondations dans le sud du Brésil de même que la réduction des semis expliqueraient cet ajustement.

- FranceAgriMer estime qu’au 3 juin dernier, les conditions du blé tendre français se sont améliorées de 1 point à 62 % dans les catégories bon/excellent. Malgré cette hausse, les conditions de culture n’ont jamais été aussi mauvaises depuis la même période en 2020.

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 182,18 $ (+ 35 cents). Celui août 24 a fermé à 177,18 $ (- 30 cents). Celui oct. 24 a terminé à 179,68 $ (+ 3 cents). Quant au veau US, le contrat août 24 a fini à 254,93 $ (+ 2,08 $). Celui sept. 24 a clôturé à 255,85 $ (+ 1,75 $). Celui oct. 24 a fermé à 256,45 $ (+ 1,50 $).

- Le 6 juin dernier, le CME Feeder Cattle Index était en hausse de 66 cents à 251,20 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 368 têtes des 1,694 têtes offertes à ses encans US. Le prix moyen des ventes était de 188,20 $. Les prix de réserve variaient entre 186 et 188 $. Les offres les plus élevées étaient entre 0 et 188,75 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,61 $. La découpe «Choice» a augmenté de 54 cents à 316,75 $. Celle «Select» a pris 31 cents à 301,14 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une réduction de 4,000 têtes comparativement à la semaine précédente et à une hausse de 2,406 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 614,000 têtes, ce qui représente une hausse de 74,000 têtes comparativement à la semaine précédente et une baisse de 2,547 têtes par rapport à l’an dernier.

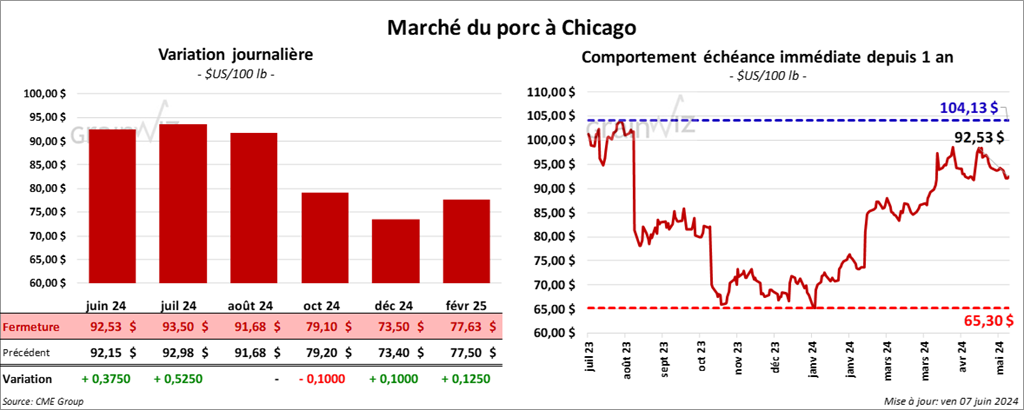

Porc

Le contrat de porc US juin 24 a clôturé à 92,53 $ (+ 38 cents). Celui juil. 24 a fermé à 93,50 $ (+ 53 cents). Celui août 24 a terminé à 91,68 $ (0,0).

- Le 5 juin dernier, le CME Lean Hog Index était en baisse de 14 cents à 91,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 25 cents à 85,98 $. Quant à celui pour le vivant, il s’affichait à 66,44 $.

- La valeur moyenne des découpes a gagné 22 cents à 100,91 $. La découpe de la longe a pris 5,08 $ à 102,90 $. Celle de la fesse a progressé de 71 cents à 128,85 $. La découpe de l’épaule a augmenté de 2,90 $ À 77,27 $. Celle de la côte s’est accrue de 1,77 $ à 160,02 $. La découpe du jambon a perdu 4,24 $ à 84,34 $. Enfin, celle du flanc a reculé de 4,20 $ à 128,73 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 466,000 têtes, soit à une baisse de 17,000 têtes comparativement à la semaine précédente et à une hausse de 16,306 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,422 millions de têtes, ce qui correspond à une hausse de 267,000 têtes comparativement à la semaine précédente et à une augmentation de 67,333 têtes par rapport à l’an dernier.