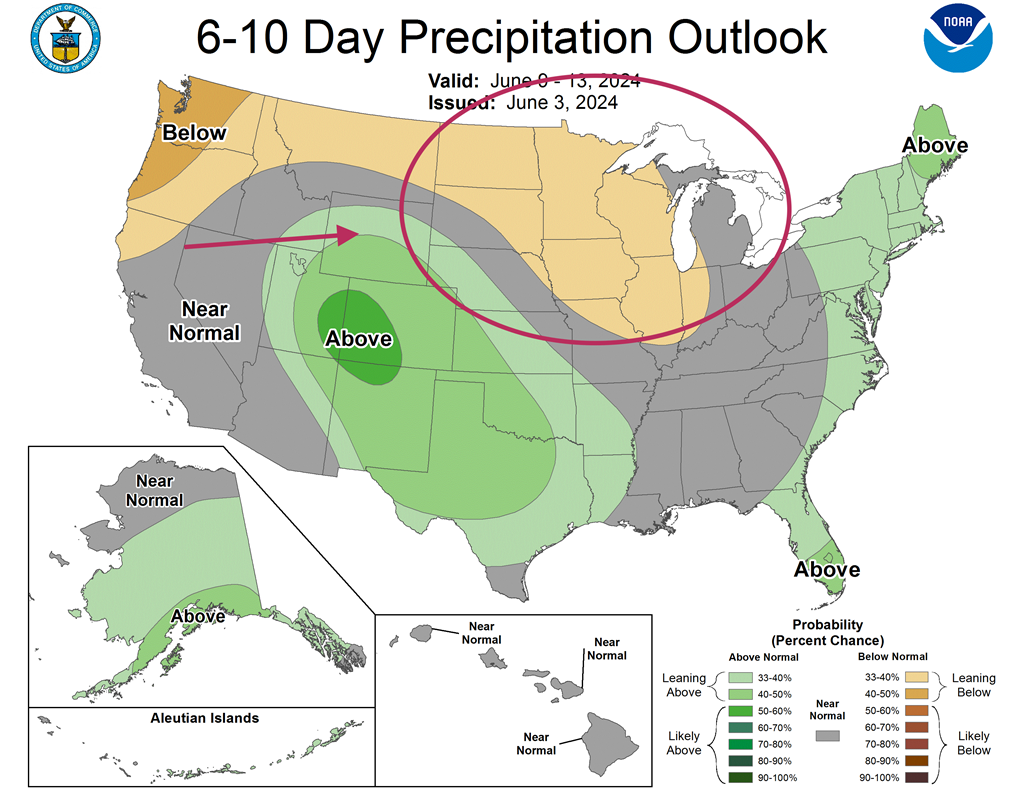

Météo US

- World Weather anticipe des précipitations tout au long de la semaine pour la majorité des régions du Midwest. Dans certains cas, des inondations localisées pourraient même se produire. Plus au sud, au delta du Mississippi et ses alentours, World Weather prévoit des averses intermittentes.

Comparativement à World Weather, le NOAA estime que les averses possibles au cours de la semaine pourraient être largement favorables au développement des semis. Des analystes ajoutent d’ailleurs qu’il est encore trop tôt pour penser que les prochaines pluies pourraient suffire à justifier l’abandon ou les réensemencements de certains champs.

Globalement, les conditions de culture US à court terme sont correctes, voire bonnes pour le Midwest et les Plaines US. Il reste que les averses à venir seront à surveiller avec le risque d’inondations localisées. Malgré tout, la majorité des analystes gardent un certain optimisme.

Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre des conditions correctes pour le sud des Plaines et plusieurs régions du Midwest. Mais un temps plus sec que la normale pourrait se développer dans le nord des Plaines US et s’étirer jusque dans le nord-ouest du Midwest (voir les zones beiges).

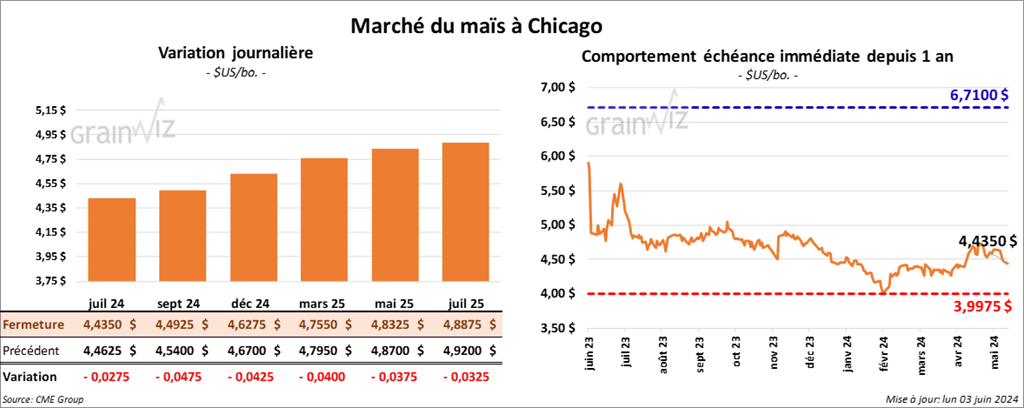

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,4350 $ (- 2 ¾ cents). Celui sept. 24 a fermé à 4,4925 $ (- 4 ¾ cents). Celui déc. 24 a terminé à 4,6275 $ (- 4 ¼ cents).

- Durant la semaine du 30 mai dernier, les inspections à l’exportation de maïs US ont été de 1,374,391 tonnes, ce qui était une augmentation de 21,6 % comparativement à la semaine précédente et une hausse de 13,9 % par rapport à l’an dernier. Les attentes des analystes étaient entre 975,000 et 1,2 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 26,1 % à 37,741,401 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de maïs safrinha était terminée à 4,7 %, ce qui était une avance de 1,4 % sur l’an dernier. Les activités dans le Mato Grosso sont plus rapides que prévu. Toutefois, l’organisme mentionne que les averses des dernières semaines ont forcé la baisse des rendements dans le Paraná.

- Le rapport mensuel de transformation et des sous-produits des grains a été publié cet après-midi. L’USDA estime qu’en avril dernier, 416,9 millions de boisseaux de maïs US ont été transformés en éthanol, ce qui était une baisse mensuelle de 11,7 % et une augmentation de 0,7 % par rapport à l’an dernier. Les analystes projetaient un résultat largement supérieur à 433,0 millions de boisseaux.

- Le rapport sur la progression des cultures US a été présenté vers 4 : 00 pm. L’USDA a estimé qu’hier, les semis de maïs US avaient été terminés à 91 %, ce qui était un retard de 4 points sur l’an passé, mais une avance de 2 points sur la moyenne des 5 dernières années. Il a également noté que 74 % des plants de maïs US avaient émergé, soit un retard de 7 points par rapport à la semaine précédente et une avance de 1 point sur la moyenne des 5 dernières années.

Le rapport indique aussi que 75 % des plants de maïs US se trouvaient dans les catégories bon/excellent. L’an dernier, 64 % des plants entraient dans les mêmes catégories.

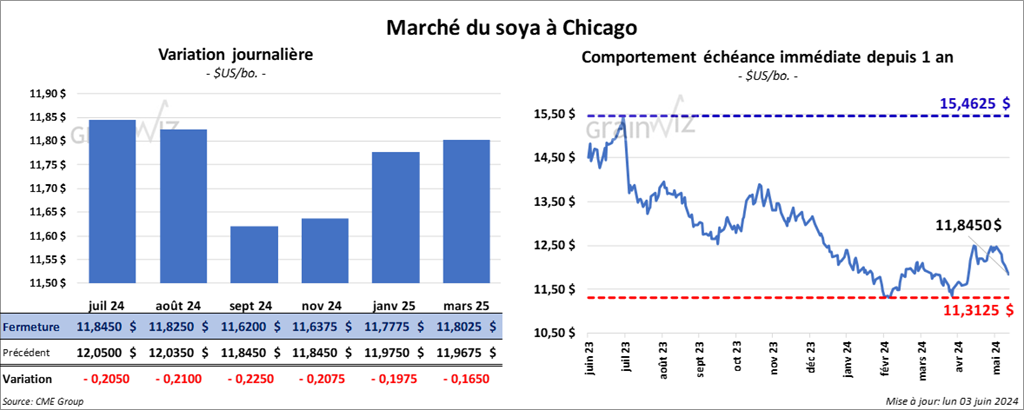

Soya

Soya

Le contrat de soya US juil. 24 a clôturé à 11,8450 $ (- 20 ½ cents). Celui août 24 a fermé à 11,8250 $ (- 21 cents). Celui sept. 24 a terminé à 11,6200 $ (- 22 ½ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 359,50 $/tonne (- 6,20 $/tonne). Celui août 24 a clôturé à 354,20 $/tonne (- 3,80 $/tonne). Celui sept. 24 a fermé à 351,40 $/tonne (- 4,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 44,14 $ (- 138 points). Celui août 24 a fini à 44,38 $ (- 140 points).

- Les inspections à l’exportation de soya US ont été de 348,644 tonnes, soit à une hausse de 57 % comparativement à la semaine précédente et à une augmentation de 56,8 % par rapport à l’an dernier. Les analystes anticipaient un chiffre entre 175,000 et 350,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 17, 2 % à 40,294,971 tonnes.

- Dans son dernier rapport, le Buenos Aires Grain Exchange soutient que la récolte de soya argentin est terminée à 86 %. Il estime en outre que la production devrait être stable à 50,5 millions de tonnes.

- Le NOPA estime que ses membres ont trituré 166,0 millions de boisseaux de soya US au cours du mois d’avril dernier, ce qui était une baisse mensuelle de 15 %.

- Le rapport mensuel Fats & Oils a été présenté aujourd’hui. L’USDA estime que 178 millions de boisseaux de soya US ont été triturés en avril dernier, soit une baisse mensuelle de 12,7 % et une réduction de 4,8 % comparativement à l’an passé. Les analystes s’attendaient à un résultat plus faible à 175,3 millions de boisseaux.

Il indique également que les stocks d’huile de soya US ont atteint 1,856 milliard de lb, une baisse mensuelle de 0,8 % et une réduction annuelle de 10,7 %.

- Le rapport sur la progression des cultures montre qu’hier, les semis de soya US avaient été complétés à 78 %, ce qui était un retard de 11 points par rapport à l’an dernier, mais une avance de 5 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA notait également que 55 % des plants de soya US avaient émergé, soit un retard de 14 points sur l’an dernier et une avance de 3 points sur la moyenne des 5 dernières années.

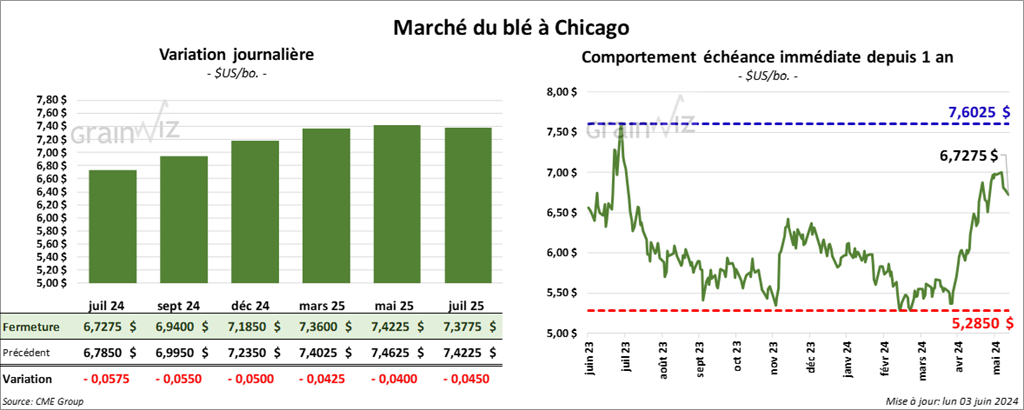

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,7275 $ (- 5 ¾ cents). Celui sept. 24 a fermé à 6,9400 $ (- 5 ½ cents). Celui déc. 24 a terminé à 7,1850 $ (- 5 cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,0000 $ (- 8 ¾ cents). Celui sept. 24 a clôturé à 7,1360 $ (- 9 ½ cents). Celui déc. 24 a fermé à 7,3260 $ (- 9 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,4400 $ (- 5 ¾ cents). Celui déc. 24 a fini à 7,5925 $ (- 5 ½ cents). Celui mars 25 a clôturé à 7,7200 $ (- 5 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 416,010 tonnes, ce qui était une augmentation de 4,3 % comparativement à la semaine précédente et une hausse de 36,7 % par rapport à l’an dernier. Les analystes prévoyaient un résultat entre 250,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 5,5 % à 18,709,295 tonnes.

- En Australie, Rabobank croit que la production de blé australien 2024/25 pourrait être supérieure à celle de 2023/24. Les 27,4 millions de tonnes de pourraient la surpasser par 5,7 %.

De son côté, ABARES avance que la production de blé australien 2024/25 pourrait être de 700,000 tonnes de plus que prévu à 29,1 millions de tonnes. En fait, il s’agirait d’une hausse de 12 % comparativement à 2023/24.

- Les conditions de culture dans l’est de l’Ukraine pourraient devenir plus difficiles à court et à moyen terme. À la sécheresse qui risque s’aggraver, des températures plus chaudes pourraient s’ajouter.

- En Russie, le ministère de l’Agriculture pourrait déclarer l’état d’urgence lors des prochains jours. Il estime que le gel des dernières semaines a été dévastateur.

- Toujours en Russie, la compagnie ferroviaire Rusagrotrans avance que la production de blé russe pourrait reculer entre 77,5 et 84 millions de tonnes. Bien que la récolte de blé russe puisse débuter un peu plus tard en juin, les analystes s’accordent à penser que davantage de pluie est nécessaire pour mener à bien la maturation des cultures.

- Avec les problèmes économiques en constante évolution en Russie et le potentiel d’une augmentation des importations indiennes de blé, les offres mondiales de blé ont augmenté de 17 millions de tonnes.

- Le rapport sur la progression des cultures US indique qu’hier, 83 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 4 points par rapport à l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a également soutenu que la récolte de blé d’hiver US était terminée à 6 %, soit à des avances de 3 points sur l’an passé et sur la moyenne des 5 dernières années.

Les conditions de culture indiquent une amélioration de 1 point par rapport à la semaine passée à 49 % dans les catégories bon/excellent. Pour celle moyen, elles sont demeurées stables à 33 %. Les catégories pauvre/très pauvre ont reculé de 19 à 18 %.

- Dans le cas du blé de printemps US, les semis ont été finalisés hier à 94 %, une avance de 3 points comparativement à l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Le rapport indique par ailleurs que 78 % des plants avaient émergé, ce qui était une avance de 7 points sur l’an dernier et une avance de 9 points par rapport à la moyenne des 5 années passées. L’USDA a aussi noté que 74 % des plants étaient dans les catégories bon/excellent. L’an passé, 64 % des cultures se situaient dans les mêmes catégories.

- Quant à l’humidité des sols, l’USDA ne voit pas de changement par rapport à la semaine dernière. Il estime que 83 % des sols se trouvent dans les catégories favorable/optimal et que 17 % des sols étaient toujours dans les catégories déficiente/très déficiente.

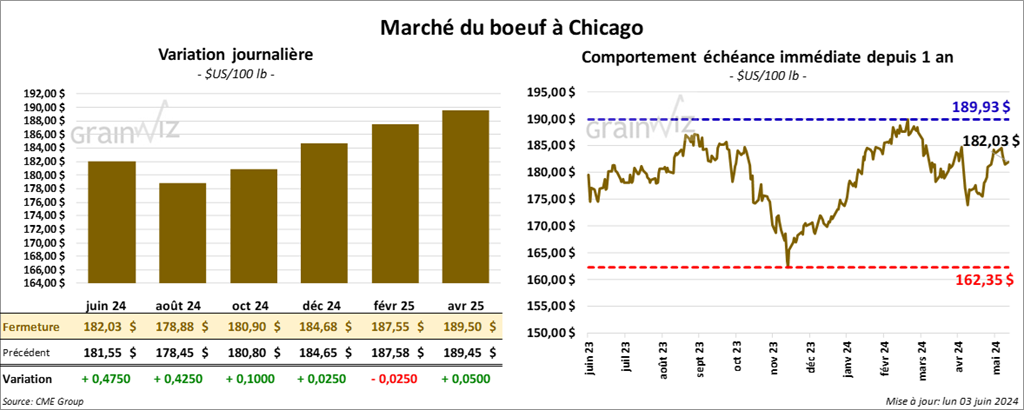

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 182,03 $ (+ 48 cents). Celui août 24 a fermé à 178,88 $ (+ 43 cents). Celui oct. 24 a terminé à 180,90 $ (+ 10 cents). Quant au veau US, le contrat août 24 a fini à 258,20 $ (- 20 cents). Celui sept. 24 a clôturé à 257,88 $ (- 25 cents). Celui oct. 24 a fermé à 258,85 $ (- 13 cents).

- Le 31 mai dernier, le CME Feeder Cattle Index était en hausse de 2,53 $ à 250,77 $.

- Cet après-midi, la valeur du surgelé a augmenté avec «spread» Ch/Se qui s’est élargi à 11,90 $. La découpe «Choice» a progressé de 2,40 $ à 315,60 $. Celle «Select» a pris 1,99 $ à 303,70 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une hausse de 118,000 têtes par rapport à la semaine précédente et à une baisse de 128 têtes comparativement à l’an dernier.

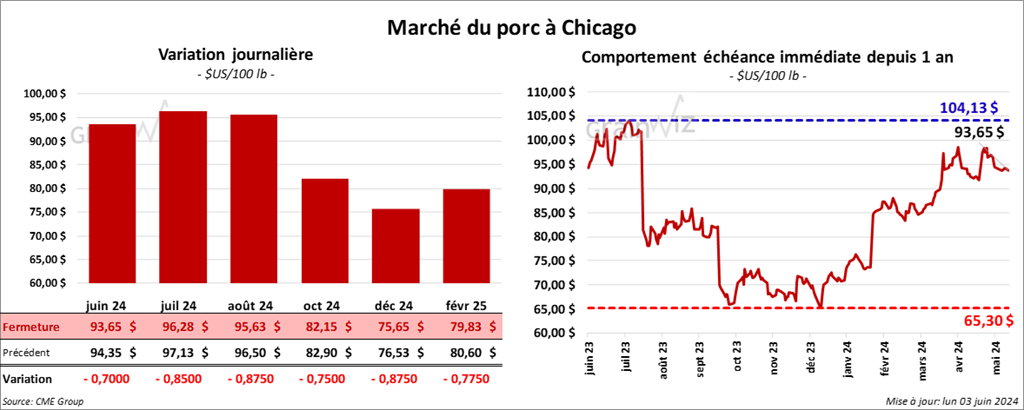

Porc

Le contrat de porc US juin 24 a clôturé à 93,65 $ (- 70 cents). Celui juil. 24 a fermé à 96,28 $ (- 85 cents). Celui août 24 a terminé à 95,63 $ (- 88 cents).

- Le 30 mai dernier, le CME Lean Hog Index était en hausse de 49 cents à 91,49 $.

- Sur la semaine passée, le CME Fresh Bacon Index a augmenté de 63 cents à 166,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 2,45 $ à 89,35 $. Quant à celui pour le vivant, il s’affichait à 69,10 $.

- La valeur moyenne des découpes a reculé de 1,82 $ à 101,43 $. Toutes les découpes étaient en baisse. La découpe de la longe a régressé de 1,92 $ à 99,59 $. Celle de la fesse a perdu 2,74 $ à 128,28 $. La découpe de l’épaule a chuté de 76 cents à 75,27 $. Celle de la côte a reculé de 2,40 $ à 162,51 $. La découpe du jambon a baissé de 2,68 $ à 88,91 $. Enfin, celle du flanc a chuté de 36 cents à 131,54 $.

- L’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, ce qui représente une augmentation de 481,000 têtes par rapport à la semaine précédente et une hausse de 18,294 têtes comparativement à l’an dernier.