Météo US

- Hier, un temps sec dans la majeure partie du Midwest a été favorable aux différents semis. World Weather ajoute que cette météo pourrait se poursuivre à court terme, permettant ainsi une accélération des activités aux champs. L’organisme s’attend également à court et à moyen terme à quelques averses pour certains secteurs «asséchés» du Kansas. Ces précipitations pourraient même s’étirer jusqu’aux États plus au nord comme le Nebraska, les Dakotas, l’Iowa et le Minnesota. Pour la même période, des précipitations sont aussi anticipées pour le sud-est US, aux alentours de la rivière Tennessee et du delta du Mississippi.

De son côté, le NOAA note que dernièrement la météo dans le centre US a été propice à l’accélération des activités aux champs. Il précise que les conditions se sont améliorées dans le sud des Plaines US, comme dans l’Ouest canadien et en Australie.

Globalement, les conditions de cultures US sont bonnes pour le court terme. L’humidité des sols est adéquate dans plusieurs régions du Midwest. Dans bien des cas, il y a une alternance de pluie et d’ensoleillement qui pourrait persister à court et même à plus long terme. Les conditions de culture pourraient aussi connaitre une certaine amélioration dans les secteurs asséchés du sud des Plaines US. En fin de compte, la progression des semis pourrait se faire à un bon rythme au cours des prochains jours.

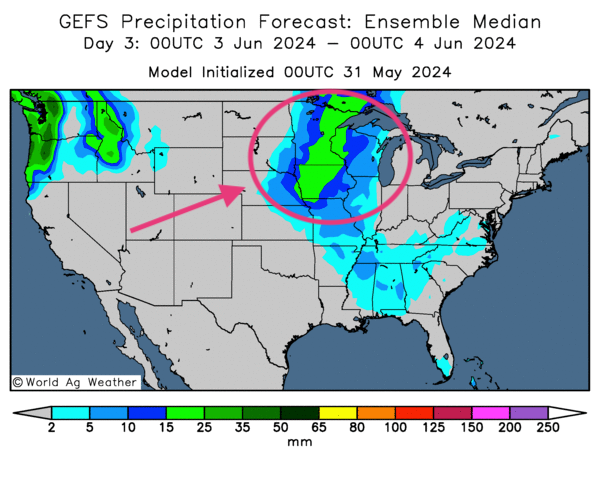

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités d’averses pour l’ouest du Midwest et le sud-est US. Les précipitations pourraient être plus abondantes entre l’Iowa et le Minnesota (voir la zone encerclée).

Météo Amérique du Sud

- World Weather prévoit à court et à moyen terme un temps plus sec pour l’extrême sud du Brésil. Cette météo devrait permettre aux plants de soya du Rio Grande do Sul de parvenir à maturité et d’être récoltés par la suite.

Essentiellement, les conditions de culture s’améliorent lentement dans le sud du Brésil, c’est-à-dire dans le Rio Grande do Sul. Le temps plus sec pourrait permettre l’assèchement graduel des sols saturés. Il reste que les dommages causés par les dernières inondations sont irréversibles.

Maïs

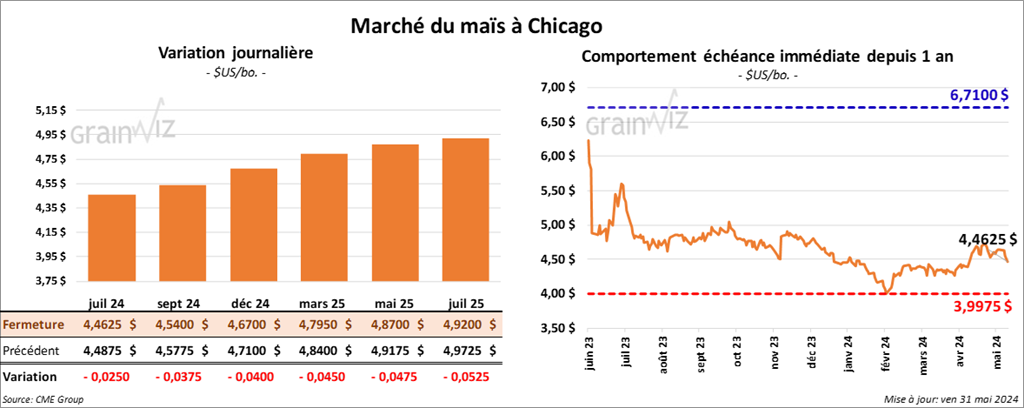

Le contrat de maïs US juil. 24 a clôturé à 4,4625 $ (- 2 ½ cents). Celui sept. 24 a fermé à 4,5400 $ (- 3 ¾ cents). Celui déc. 24 a terminé à 4,6700 $ (- 4 cents).

- Durant la semaine du 23 mai dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 810,100 de tonnes, ce qui était une baisse de 11 % comparativement à la semaine précédente et une réduction de 2 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Espagne ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 187,800 tonnes. Le Mexique et le Honduras ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 600,000 et 1,4 million de tonnes.

Hier, le rapport de l’US Drought Monitor indiquait qu’au 28 mai dernier, seulement 3 % du Midwest et des Plaines US étaient affectés par des conditions de sécheresse. L’exception restait le sud des Plaines US qui était entravé par une forme quelconque de sécheresse.

- En Argentine, le secrétariat à l’Agriculture estime que la récolte de maïs est terminée à 44 %. De son côté le Buenos Aires Grain Exchange (BAGE) croit plutôt qu’elle est finalisée à 30 %. Dans les deux cas, il s’agit de retards par rapport aux moyennes des dernières années établies à respectivement 5 0 et 36 %.

Soya

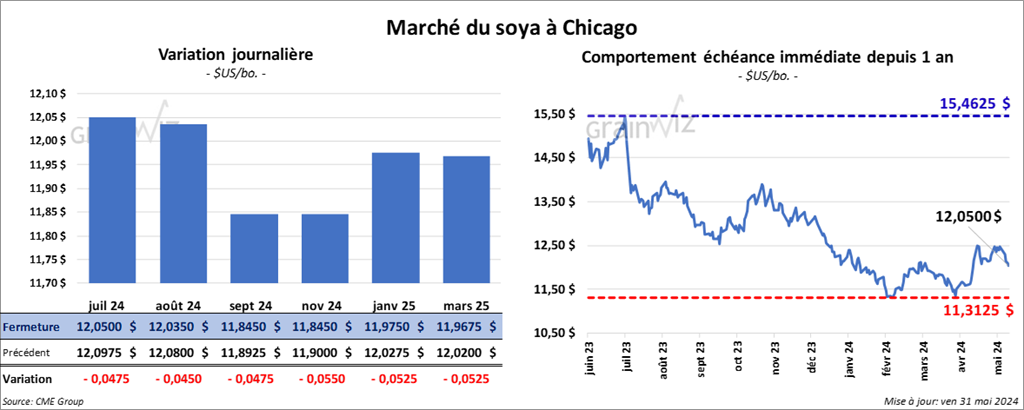

Le contrat de soya US juil. 24 a clôturé à 12,0500 $ (- 4 ¾ cents). Celui août 24 a fermé à 12,0350 $ (- 4 ½ cents). Celui sept. 24 a terminé à 11,8450 $ (- 4 ¾ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 364,70 $/tonne (+ 1,10 $/tonne). Celui août 24 a clôturé à 358,00 $/tonne (- 60 cents/tonne). Celui sept. 24 a fermé à 355,90 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,52 $ (- 20 points). Celui août 24 a fini à 45,78 $ (- 20 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 329,400 tonnes, soit à une hausse de 18 % comparativement à la semaine précédente et à une baisse de 5 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la Chine ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 6,900 tonnes. L’Indonésie et Taïwan ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 265,500 tonnes, ce qui était une hausse de 83 % comparativement à la semaine précédente et une augmentation de 35 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Vietnam ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 20,200 tonnes. La République dominicaine et le Mexique ont été les plus gros acheteurs.

Les projections des analystes étaient entre 100,000 et 410,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 10,200 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une augmentation de 53 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Le BAGE estime que la récolte de soya argentin est terminée à 86 %, un retard comparativement à la moyenne des 5 dernières années établie à 90 %. Il a laissé inchangée son évaluation de la production à 50,5 millions de tonnes.

Blé

Blé

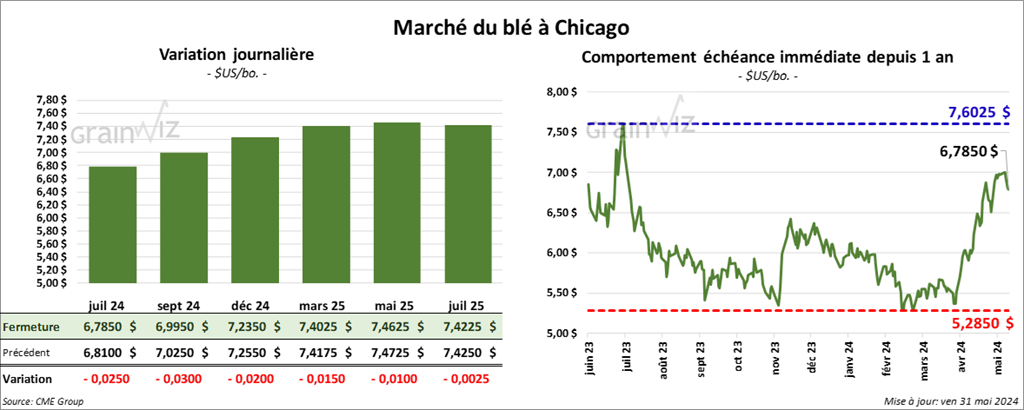

À Chicago, le contrat de blé juil. 24 a clôturé à 6,7850 $ (- 2 ½ cents). Celui sept. 24 a fermé à 6,9950 $ (- 3 cents). Celui déc. 24 a terminé à 7,2350 $ (- 2 cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,0860 $ (- ¾ cent). Celui sept. 24 a clôturé à 7,2320 $ (- ¼ cent). Celui déc. 24 a fermé à 7,4160 $ (+ ¾ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,4975 $ (- 2 cents). Celui déc. 24 a fini à 7,6475 $ (- 1 ¾ cent). Celui mars 25 a clôturé à 7,7775 $ (- 1 cent).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de - 60,900 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. L’Italie et les Philippines ont été les principales acheteuses.

Pour 2024/25, les ventes nettes ont été de 381,700 tonnes. Les destinations inconnues et le Brésil ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 100,000 et 500,000 tonnes.

- En Russie, les autorités estiment que les derniers épisodes de temps froid et de gel ont détruit 1 million d’hectares, dont 850,000 hectares de grain. Mais malgré la situation, les Russes maintiennent leurs anticipations de la production de grain 2024 à 132 millions de tonnes, ce qui inclut 85 millions de tonnes de blé. Des averses dispersées sont attendues prochainement dans plusieurs régions asséchées du sud de la Russie, mais elles risquent d’être insuffisantes face à la chaleur anticipée au même moment. Le temps toujours trop sec affecte aussi l’est de l’Ukraine.

- FranceAgriMer mentionne qu’au 27 mai dernier, les conditions de culture du blé français avaient reculé de 2 points comparativement à la semaine précédente à 61 % dans les catégories bon/excellent. Les conditions de culture n’auraient jamais été aussi mauvaises depuis la même période en 2020.

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 181,55 $ (- 1,00 $). Celui août 24 a fermé à 178,45 $ (- 1,33 $). Celui oct. 24 a terminé à 180,80 $ (- 1,33 $). Quant au veau US, le contrat août 24 a clôturé à 256,40 $ (- 2,67 $). Celui sept. 24 a clôturé à 258,13 $ (- 2,55 $). Celui oct. 24 a fermé à 258,98 $ (- 2,48 $).

- Le 30 mai dernier, le CME Feeder Cattle Index était en baisse de 1,04 $ à 248,24 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 850 têtes offertes à ses encans. Les prix de réserve étaient de 187 $. Les offres les plus élevées étaient de 0 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est légèrement rétréci à 11,50 $. La découpe «Choice» a perdu 84 cents à 313,20 $. Celle «Select» a chuté de 81 cents à 301,71 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 15,700 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une réduction de 12 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 2,134 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, ce qui correspond à une baisse de 106,000 têtes comparativement à la semaine précédente et à une réduction de 7,068 têtes par rapport à l’an passé.

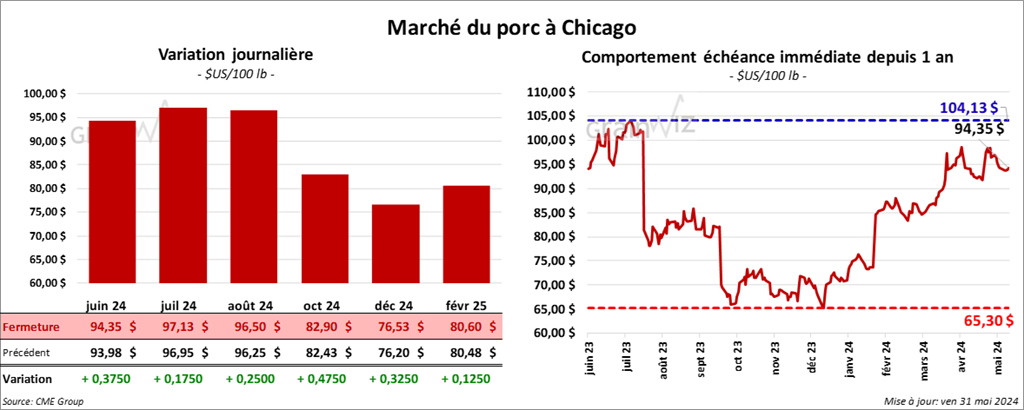

Porc

Le contrat de porc US juin 24 a clôturé à 94,35 $ (+ 38 cents). Celui juil. 24 a fermé à 97,13 $ (+ 18 cents). Celui août 24 a terminé à 96,50 $ (+ 25 cents).

- Le 29 mai dernier, le CME Lean Hog Index était en hausse de 21 cents à 91,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 46 cents à 86,90 $.

- La valeur moyenne des découpes a augmenté de 1,30 $ à 103,25 $. La découpe de la longe a baissé de 1,43 $ à 100,51 $. Celle de la fesse a pris 1,84 $ à 131,02 $. La découpe de l’épaule a régressé de 32 cents à 76,03 $. Celle de la côte a gagné 62 cents à 164,91 $. La découpe du jambon s’est accrue de 6,07 $ à 91,59 $. Enfin celle du flanc a reculé de 1,80 $ à 131,90 $.

- Les ventes nettes à l’exportation de porc US ont été de 44,400 tonnes, ce qui était une hausse de 69 % comparativement à la semaine précédente et une augmentation de 69 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Australie ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 43,000 têtes comparativement à la semaine précédente et à une hausse de 15,133 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,155 millions de têtes, ce qui représente une baisse de 207,000 têtes comparativement à la semaine précédente et une augmentation de 130,062 têtes par rapport à l’an passé.