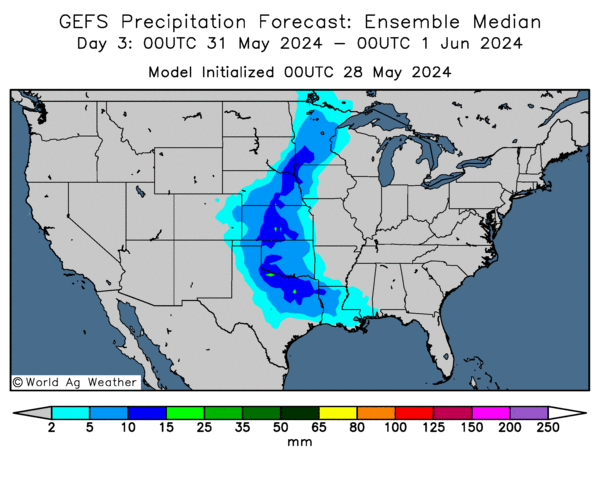

Météo US

- World Weather mentionne que des averses abondantes ont eu lieu au cours du week-end dans le centre du Corn Belt et plus au sud, aux alentours de la rivière Tennessee. Pour les prochains jours, l’organisme anticipe des pluies additionnelles pour le même secteur et certaines parties du sud des Plaines US.

De son côté, le NOAA prévoit des précipitations à très court terme pour le sud des Plaines US. Pour le nord du Midwest, il croit que des averses légères seront possibles au cours de cette période.

Globalement, les conditions de culture US sont correctes, ou bonnes la plupart du temps, du moins pour le court terme. Mais dans le cas du Midwest, les averses qui ont eu lieu lors des derniers jours et celles attendues prochainement limiteront toujours les activités aux champs à certains endroits. De plus, malgré leurs aspects bénéfiques pour le sud des Plaines US, les pluies récentes et celles à venir arrivent trop tard pour que les cultures de blé d’hiver déjà à maturité puissent en profiter.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles pour le centre et sud des Plaines. Certaines portions du nord-ouest du Midwest pourraient aussi être touchées (voir les zones bleues).

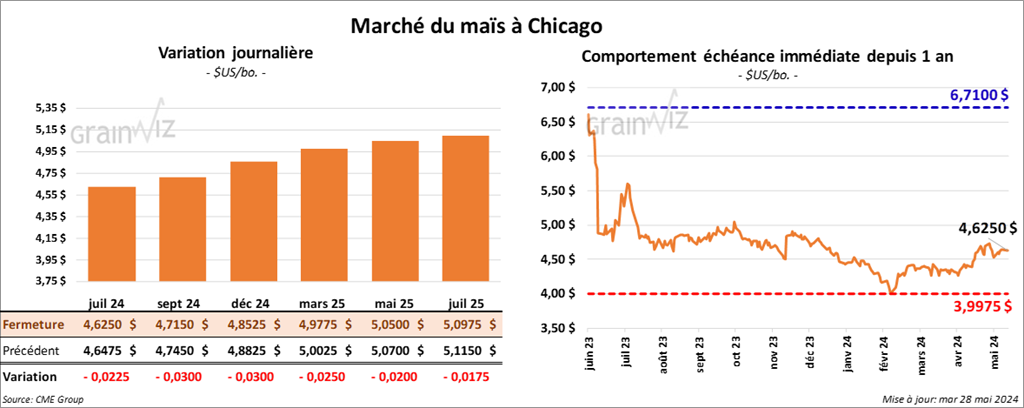

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,6250 $ (- 2 ¼ cents). Celui sept. 24 a fermé à 4,7150 $ (- 3 cents). Celui déc. 24 a terminé à 4,8525 $ (- 3 cents).

- Durant la semaine du 23 mai dernier, les inspections à l’exportation de maïs US ont été de 1,077,336 tonnes, soit à une baisse de 12,1 % comparativement à la semaine précédente et à une réduction de 20 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 26,4 % à 36,304,039 tonnes.

Les attentes des analystes étaient entre 950,000 et 1,3 million de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 215,000 tonnes de maïs US. Le Mexique était la destination. 165,000 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- En Argentine, le Rosario Grain Exchange croit que les températures froides qui ont eu lieu lors du week-end dernier devraient aider à limiter les dommages causés par la cicadelle du maïs dans la majeure partie des régions de production. Le Rosario estime que les dommages ont forcé la baisse de la récolte de maïs argentin de 20 % à 47,5 millions de tonnes.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 112 millions de tonnes. Il mentionne que les conditions de culture du maïs safrinha du centre et du centre sud du Brésil restent à surveiller notamment en raison du temps sec persistant.

Il a également laissé inchangée son anticipation de la récolte de maïs argentin à 47 millions de tonnes, mais il a un biais neutre à la baisse pour l’avenir.

- Au Brésil, AgRural croit que la production de maïs brésilien 2023/24 pourrait atteindre 118 millions de tonnes. La firme estime en outre que jeudi dernier, la récolte de maïs brésilien était terminée à 2 %, ce qui est une avance notable comparativement à la même période l’an passé.

- Le rapport sur la progression des cultures US a été publié cet après-midi. L’USDA a estimé que dimanche dernier, les semis de maïs US ont été terminés à 83 %, ce qui était un retard de 6 points comparativement à l’an dernier, mais une avance de 1 point par rapport à la moyenne des 5 dernières années. Les projections des analystes étaient de 83 % de complétés.

Le rapport indique aussi que 58 % des plants ont émergé, ce qui était un retard de 8 points par rapport à l’an passé. Le résultat était le même que la moyenne des 5 dernières années.

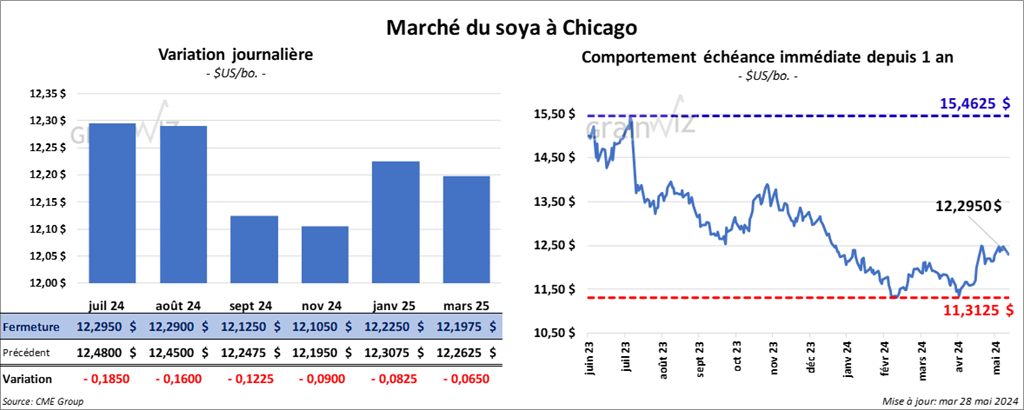

Soya

Soya

Le contrat de soya US juil. 24 a clôturé à 12,2950 $ (- 18 ½ cents). Celui août 24 a fermé à 12,2900 $ (- 16 cents). Celui sept. 24 a terminé à 12,1250 $ (- 12 ¼ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 376,60 $ /tonne (- 9,90 $/tonne). Celui août 24 a clôturé à 371,60 $/tonne (- 9,00 $/tonne). Celui sept. 24 a fermé à 370,20 $/tonne (- 7,60 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,52 $ (+ 57 points). Celui août 24 a fini à 45,78 $ (+ 56 points).

- Les inspections à l’exportation de soya US ont été de 212,105 tonnes, ce qui était une augmentation de 10,3 % comparativement à la semaine précédente et une baisse de 17,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 17,5 % à 39,969,015 tonnes.

Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes.

- Michael Cordonnier a laissé inchangée son estimation de la production de soya brésilien à 147 millions de tonnes. Il ajoute néanmoins que les récentes inondations dans le Rio Grande do Sul, situé dans l’extrême sud du Brésil, pourraient avoir fait des dommages plus importants que prévu. Par conséquent, il juge qu'une baisse des chiffres ne serait pas impossible à l’avenir.

Par ailleurs, Cordonnier a laissé inchangée son estimation de la production de soya argentin à 50 millions de tonnes.

- D’après des analystes associés au Buenos Aires Grain Exchange, la récolte de maïs argentin n’est que terminée à 28 % comparativement à une moyenne des 5 dernières années de 35 %.

- Des analystes rapportent que le temps est devenu plus sec dans le Rio Grande do Sul. Ils ajoutent que la récolte de soya dans le secteur est terminée à 91 % comparativement à 97 % pour la moyenne des 5 dernières années.

- Toujours au Brésil, l’Anec anticipe pour le mois de mai, des exportations de 13,7 millions de tonnes de soya brésilien, soit une légère baisse par rapport à sa dernière projection.

- Dans son rapport sur la progression des cultures US, l’USDA indique qu’hier, 68 % des semis de soya US ont été terminés, ce qui était un retard de 10 points par rapport à l’an passé et une avance de 5 points sur la moyenne des 5 dernières années. Les analystes s’attendaient plutôt à 66 % de complétés.

L’USDA soutient également que 39 % des plants de soya US ont émergé, soit un retard de 11 points sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Blé

Blé

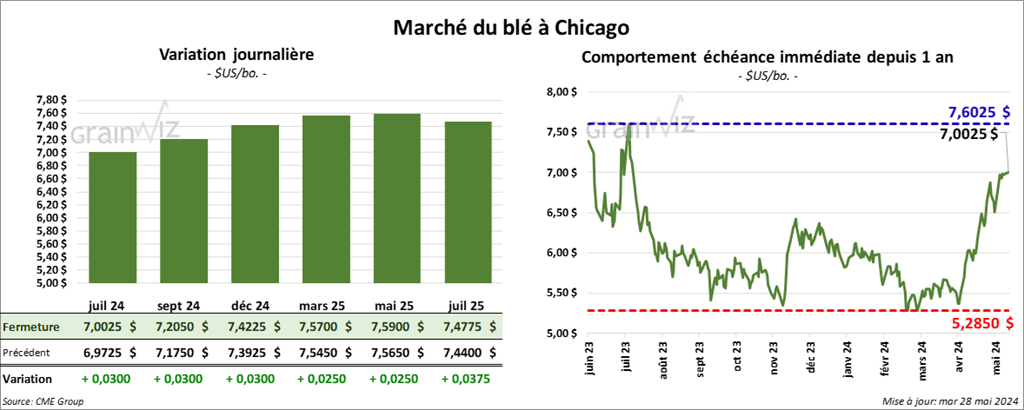

À Chicago, le contrat de blé juil. 24 a clôturé à 7,0025 $ (+ 3 cents). Celui sept. 24 a fermé à 7,2050 $ (+ 3 cents). Celui déc. 24 a terminé à 7,4225 $ (+ 3 cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,3120 $ (+ 10 cents). Celui sept. 24 a clôturé à 7,4460 $ (+ 9 cents). Celui déc. 24 a fermé à 7,6100 $ (+ 7 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,6650 $ (+ 4 cents). Celui déc. 24 a fini à 7,8150 $ (+ 4 ½ cents). Celui mars 25 a clôturé à 7,9325 $ (+ 4 ½ cents).

- Les inspections à l’exportation de blé US ont été de 398,904 tonnes, soit à une augmentation de 74,8 % comparativement à la semaine précédente et à une hausse de 2 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 6,5 % à 18,292,287 tonnes.

Les projections des analystes étaient entre 175,000 et 400,000 tonnes.

- À court et à moyen terme, World Weather anticipe des précipitations favorables pour le sud de la Russie et l’est de l’Ukraine. Toutefois les températures élevées attendues au même moment devraient suffire à augmenter le stress des cultures de plusieurs secteurs.

- En Russie, IKAR a abaissé son estimation de la récolte de blé russe de 2 millions à 81,5 millions de tonnes. la firme explique que 1,5 million d’hectares de blé ont été endommagés par le gel des dernières semaines. La firme prévoit aussi des exportations de blé russe à 44 millions de tonnes pour 2024/25.

- En Ukraine, le syndicat des négociants de grain ukrainien (UGA) a abaissé ses anticipations combinées des productions de grain et d’oléagineux ukrainiens de 1,5 million à 74,6 millions de tonnes. Du lot, il a abaissé son estimation de la production de maïs ukrainien de 4,1 millions à 25,5 millions de tonnes et celle de blé ukrainien de 2,9 millions à 19,1 millions de tonnes.

- Bloomberg rapportait dernièrement que le gouvernement russe a resserré son contrôle sur 4 compagnies de grain qui s’occupent de 75 % des exportations de grain russe à partir de la mer Noire.

- L’International Grain Council soutient que la production de blé russe pourrait reculer de 6 % cette année.

- Dans son rapport sur la progression des cultures US, l’USDA estime qu’hier, 77 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 8 points comparativement à l’an passé et une avance de 8 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA soutient également que les conditions de culture du blé d’hiver US sont passées de 49 à 48 % dans les catégories bon/excellent. Les conditions pauvre/très pauvre ont également augmenté de 1 point à 19 %. Celle moyenne est restée stable à 33 %.

Du côté du blé de printemps US, l’USDA mentionne que les semis étaient complétés à 88 %, ce qui était une avance de 9 points sur l’an passé et une avance de 7 points sur la moyenne des 5 dernières années. Les attentes des analystes étaient de 91 % de finalisés.

L’USDA estime aussi que 61 % des plants de blé de printemps ont émergé, soit une avance de 11 points sur l’an passé et une avance de 9 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a noté que l’humidité des sols est passée de 71 à 73 % dans les catégories favorable/surplus et de 19 à 17 % dans les catégories déficiente/très déficiente.

Bœuf

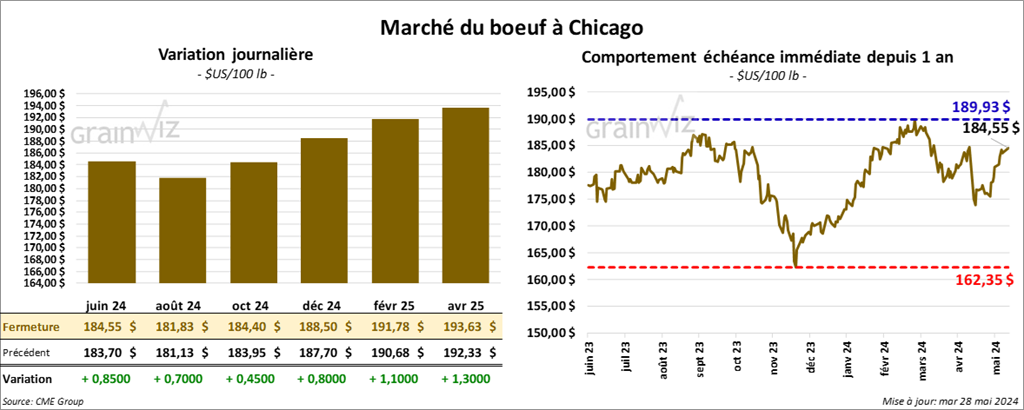

Le contrat de bœuf US juin 24 a clôturé à 184,55 $ (+ 85 cents). Celui août 24 a fermé à 181,83 $ (+ 70 cents). Celui oct. 24 a terminé à 184,40 $ (+ 45 cents). Quant au veau US, le contrat août 24 a fini à 254,60 $ (+ 4,38 $). Celui sept. 24 a clôturé à 265,70 $ (+ 3,95 $). Celui oct. 24 a fermé à 266,25 $ (+ 3,70 $).

- Le 24 mai dernier, le CME Feeder Cattle Index était en baisse de 1,30 $ à 248,84 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est réduit à 8,69 $. La découpe «Choice» a augmenté de 1,67 $ à 312,12 $. Celle «Select» s’est accrue de 1,71 $ à 303,43 $.

- L’USDA estime les abattages sous inspections fédérales à 123,000 têtes, ce qui est une hausse de 1,000 têtes par rapport à la semaine précédente et une baisse de 1,585 têtes comparativement à l’an dernier.

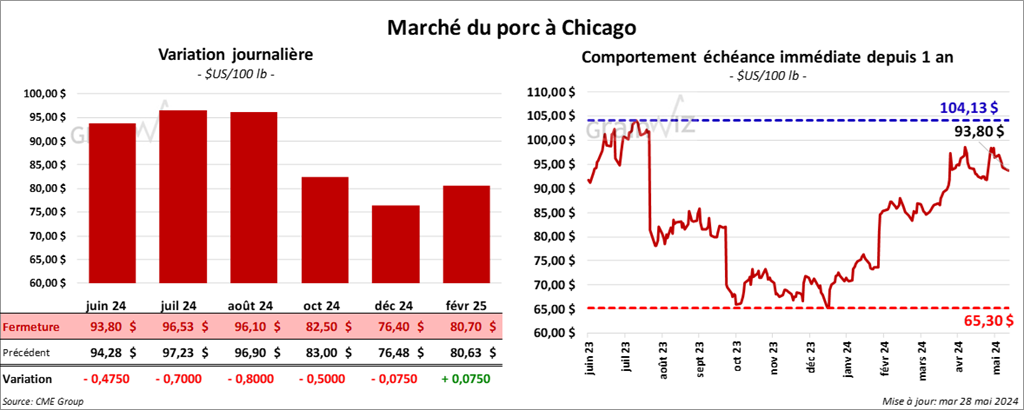

Porc

Porc

Le contrat de porc US juin 24 a clôturé à 93,80 $ (- 48 cents). Celui juil. 24 a fermé à 96,53 $ (- 70 cents). Celui août 24 a terminé à 96,10 $ (- 80 cents).

- Le 23 mai dernier, le CME Lean Hog Index était en baisse de 14 cents à 91,63 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en hausse de 8,07 $ à 165,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,19 $ à 87,83 $. Quant à celui pour le vivant, il a pris 3 cents à 66,73 $.

- La valeur moyenne des découpes a gagné 4,26 $ à 103,40 $. La découpe de la longe s’est accrue de 3,27 $ à 103,90 $. Celle de la fesse a été la seule en baisse ; elle a régressé de 1,96 $ à 130,60 $. La découpe de l’épaule a augmenté de 44 cents à 75,80 $. Celle de la côte a progressé de 3,90 $ à 174,41 $. La découpe du jambon a pris 7,45 $ à 89,42 $. Enfin, celle du flanc a gagné 9,37 $ à 131,43 $.

- L’USDA estime les abattages sous inspections fédérales à 485,000 têtes, soit à une hausse de 14,000 têtes comparativement à la semaine précédente et à une augmentation de 7,405 têtes par rapport à l’an passé.