*** Lundi prochain, les marchés boursiers et les institutions gouvernementales US seront fermés pour le Memorial Day.

- Des correctifs ont été apportés dans les viandes: les résultats des rapports Cattle on Feed et Cold Storage ont été ajoutés.

Météo US

- Pour plusieurs régions du Midwest, World Weather s’attend à des averses soutenues à court et à moyen terme. Le temps sera alors peu propice aux travaux aux champs. L’organisme avance même que des épisodes de pluies très abondantes seront possibles à certains endroits.

Globalement, les conditions de culture US sont correctes. Actuellement,les météorologues ne voient pas vraiment de problèmes autres que des retards possibles dans les travaux aux champs. Il reste que les dernières pluies et celles à venir devraient laisser leurs marques avec des sols très humides.

Météo Amérique du Sud

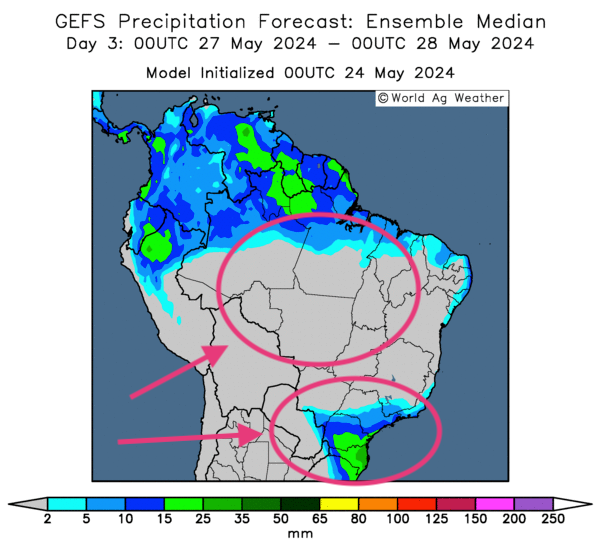

- Pour le week-end et le début de la semaine prochaine, World Weather anticipe des précipitations pour le Rio Grande do Sul, ce qui pourrait ralentir les activités de récolte. Par la suite, un temps plus sec pourrait s’installer dans la région pour durer plusieurs jours.

Essentiellement, les conditions de culture au Brésil demeurent difficiles à court terme. Les conditions dans l’extrême sud, c’est-à-dire au Rio Grande do Sul, pourraient s’améliorer lentement pour permettre aux sols de s’assécher graduellement. Ailleurs, dans le centre et le sud-ouest du Brésil, le temps est toujours plus sec.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités d’averses abondantes pour le sud-est, spécialement pour le Paraná et l’État juste au-dessus du Rio Grande do Sul, celui de Santa Catarina.

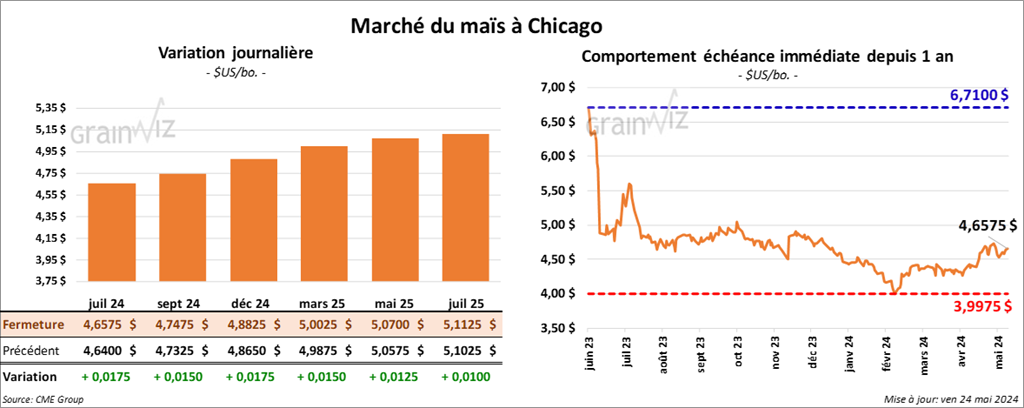

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,6575 $ (+ 1 ¾ cent). Celui sept. 24 a fermé à 4,7475 $ (+ 1 ½ cent). Celui déc. 24 a terminé à 4,8825 $ (+ 1 ¾ cent).

- Calculées jusqu’à aujourd’hui par des experts, les exportations de grain ukrainien au cours de la période de juillet et juin pourraient totaliser 45,4 millions de tonnes, ce qui serait une augmentation comparativement aux 44,6 millions de tonnes établies à la même période en 2022/23.

- Les autorités ukrainiennes anticipent des semis de maïs ukrainien sur 9,39 millions d’acres. Elles croient aussi que le total ensemencé de grain de printemps ukrainien pourrait reculer de 976,000 acres comparativement à l’an dernier.

- En Argentine, le Buenos Aires Grain Exchange estime que la récolte de maïs argentin est terminée à 28 %. Il maintient son évaluation de la production inchangée à 46,5 millions de tonnes.

- Au Brésil, Safras & Mercado estime que la production de maïs brésilien 2023/24 pourrait atteindre 123 millions de tonnes, ce qui serait une baisse de 2,2 % comparativement à ses attentes de début de saison.

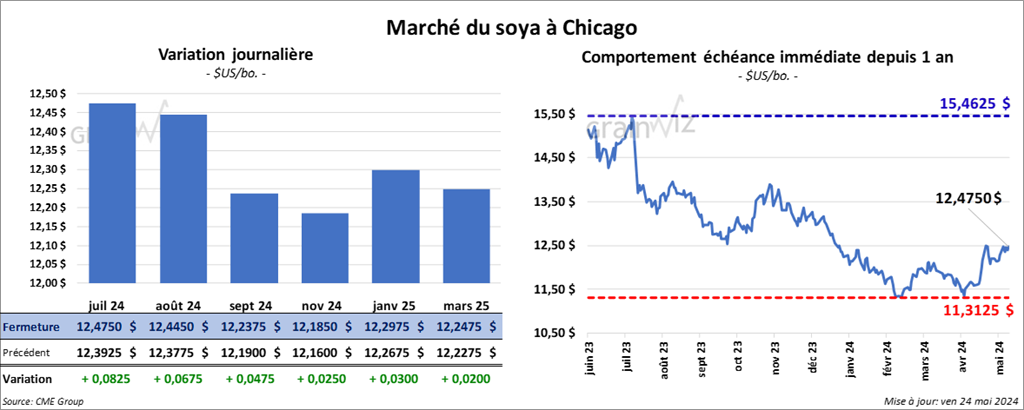

Soya

Soya

Le contrat de soya US juil. 24 a clôturé à 12,4750 $ (+ 8 ¼ cents). Celui août 24 a fermé à 17,4450 $ (+ 6 ¾ cents). Celui sept. 24 a terminé à 12,2375 $ (+ 4 ¾ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 386,00 $/tonne (+ 9,30 $/tonne). Celui août 24 a clôturé à 380,20 $/tonne (+ 7,30 $/tonne). Celui sept. 24 a fermé à 377,40 $/tonne (+ 6,30 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 44,98 $ (- 21 points). Celui août 24 a fini à 45,24 $ (- 24 points).

- Selon les autorités de l’État, Emater, la récolte de soya du Rio Grande do Sul serait terminée à 91 %, soit à une progression de 6 points comparativement à la semaine précédente. Les conditions très humides compliquent toujours les activités aux champs. Des dommages causés par les pluies excessives des dernières semaines laissent penser que d’autres baisses de rendement soient possibles.

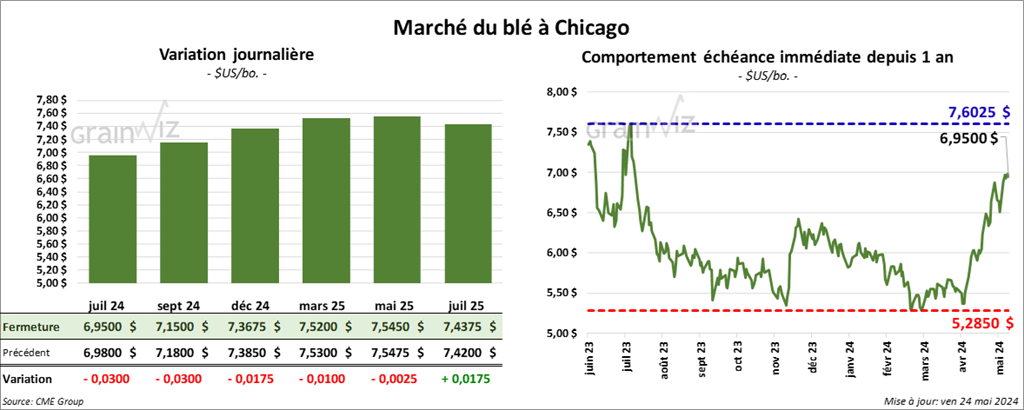

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,9500 $ (- 3 cents). Celui sept. 24 a fermé à 7,1500 $ (- 3 cents). Celui déc. 24 a terminé à 7,3675 $ (- 1 ¾ cent). À Kansas, le contrat juil. 24 a fini à 7,2040 $ (+ 9 ¾ cents). Le contrat sept. 24 a clôturé à 7,3500 $ (+ 10 ½ cents). Celui déc. 24 a fermé à 7,5220 $ (+ 9 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,6375 $ (+ 9 ½ cents). Celui déc. 24 a fini à 7,7900 $ (+ 10 cents). Celui mars 24 a clôturé à 7,9150 $ (+ 10 ¾ cents).

- FranceAgriMer estime qu’au 20 mai dernier, les conditions de culture du blé français ont reculé de 1 point par rapport à la semaine précédente pour atteindre 63 % dans les catégories bon/excellent. En fait, les conditions n’ont jamais été aussi mauvaises depuis la même période en 2020. Le temps pluvieux persistant aurait même fait des dommages à certains endroits.

- Aux États-Unis, le Bloomberg Agriculture Spot Index, qui inclut les prix de 9 cultures US, est à la hausse. Les analystes expliquent que depuis juillet dernier, la sécheresse, le froid et les pluies abondantes ont forcé la hausse des coûts de production.

- Les épisodes de températures froides et de gel qui ont talonné des régions clés du sud de la Russie et de l’est de l’Ukraine forcent des acteurs internationaux à revoir à la baisse leurs anticipations des productions de blé russe et ukrainien.

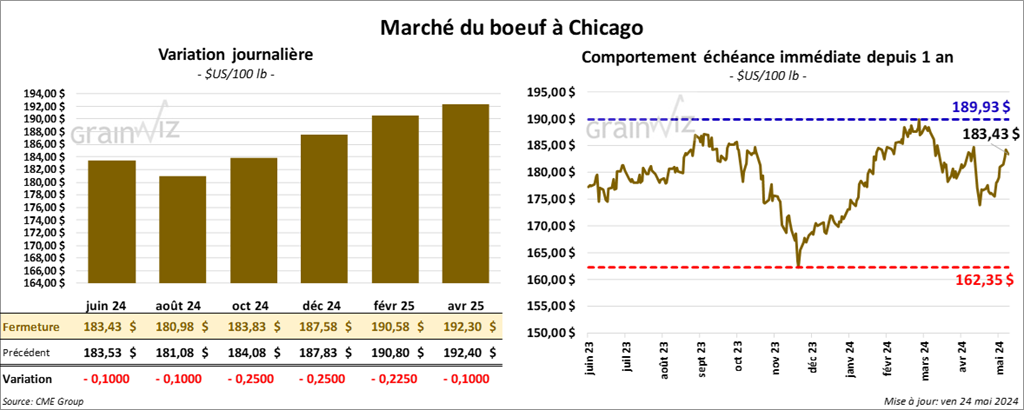

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 183,43 $ (- 10 cents). Celui août a fermé à 180,98 $ (- 10 cents). Celui oct. 24 a terminé à 183,83 $ (- 25 cents). Quant au veau US, le contrat août 24 a fini à 260,23 $ (- 1,23 $). Celui sept. 24 a clôturé à 261,75 $ (- 97 cents). Celui oct. 24 a fermé à 262,55 $ (- 78 cents).

- Le 23 mai dernier, le CME Feeder Cattle Index était en hausse de 1,33 $ à 250,14 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 140 des 360 têtes offertes à ses encans au prix moyen de 187 $. Les prix de réserve variaient entre 187 et 190 $. Les offres les plus élevées étaient entre 0 et 187,75 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 8,73 $. La découpe «Choice» a augmenté de 61 cents à 310,45 $. Celle «Select» a pris 1,64 $ à 301,72 $.

- Le rapport Cattle on Feed du mois de mai a été publié en fin d’après-midi. L’USDA a estimé qu’au 1er mai dernier, les inventaires des parcs d’engraissement ont été de 11,554 millions de têtes, ce qui était une baisse de 0,9 % comparativement à la même période en 2023. Il s’agissait en fait d’une première réduction des stocks depuis les 8 derniers mois.

Quant aux placements au mois d’avril dernier, il les a estimés à 1,656 millions de têtes, soit à une baisse de 5,8 % par rapport à la même période en 2023.

Du côté de la commercialisation, l’USDA a noté qu’en avril dernier, ils ont concerné 1,872 million de têtes, ce qui était une augmentation de 10,1 % comparativement à la même période l’an dernier.

- Le rapport Cold Storage de mai a été présenté aujourd’hui. Dans le cas du bœuf US, l’USDA a estimé les inventaires de surgelé au 30 avril dernier à 430,683 millions de lb, une baisse de 4,7 % par rapport à la même période en 2023.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une hausse de 15,000 têtes comparativement à la semaine précédente et à une baisse de 764 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 607,000 têtes, ce qui représente une augmentation de 9,000 têtes comparativement à la semaine précédente et une réduction de 18,035 têtes par rapport à l’an passé.

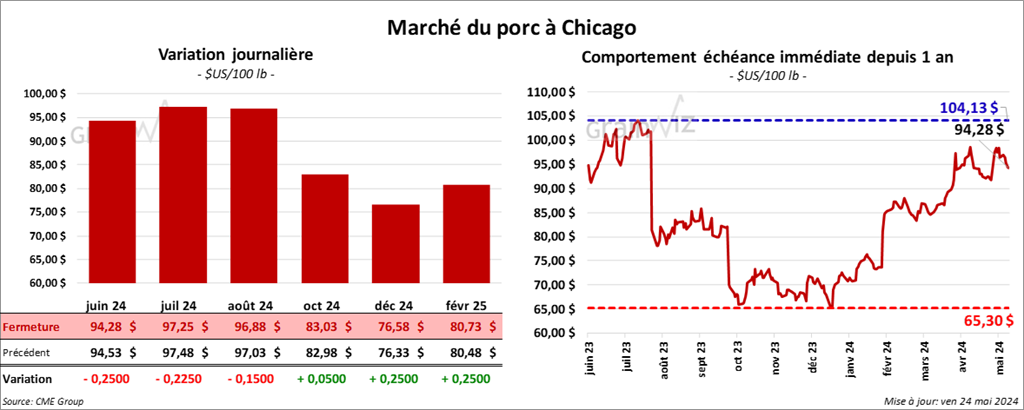

Porc

Porc

Le contrat de porc US juin 24 a clôturé à 94,28 $ (- 25 cents). Celui juil. 24 a fermé à 97,25 $ (- 23 cents). Celui août 24 a terminé a terminé à 96,88 $ (- 15 cents).

- Le 22 mai dernier, le CME Lean Hog Index était en baisse de 5 cents à 91,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,63 $ à 86,64 $. Quant à celui pour le vivant, il s’affichait à 66,70 $.

- La valeur moyenne des découpes a gagné 45 cents à 99,14 $. La découpe de la longe a baissé de 20 cents à 100,63 $. Celle de la fesse a augmenté de 2,38 $ à 132,56 $. La découpe de l’épaule a gagné 1,55 $ à 75,36 $. Celle de la côte a perdu 45 cents à 170,51 $. La découpe du jambon s’est accrue de 2,18 $ à 81,97 $. Enfin celle du flanc a régressé de 2,64 $ à 122,06.

- Dans son rapport Cold Storage, l’USDA indique qu’au 30 avril dernier, les stocks de surgelé de porc US ont été de 501,279 millions de lb, une baisse de 11,7 % par rapport à la même période l’an dernier.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 451,000 têtes, soit à un recul de 17,000 têtes comparativement à la semaine précédente et à une hausse de 614 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,373 millions têtes, ce qui correspond à une réduction de 31,000 têtes comparativement à la semaine précédente et à une baisse de 17,942 têtes par rapport à l’an passé.