Météo US

- Dans son rapport matinal, le NOAA soutenait que les averses qui ont eu lieu hier dans le nord des Plaines US pouvaient affecter le haut Midwest aujourd’hui. Il mentionnait aussi que le reste des Plaines US, à l’exception du Kansas et des régions plus au sud, pourrait être touché par des précipitations au cours des 24 prochaines heures. Le même scénario s’appliquait au Midwest (Corn Belt). Il précisait toutefois que dans plusieurs régions de l’est du Midwest et du centre des Plaines US, les pluies pourraient être légères. Le retour d’un temps plus sec est attendu demain et après-demain, surtout pour le haut Midwest.

De son côté, World Weather prévoyait ce matin des précipitations pour plusieurs régions du Midwest et des Plaines US qui pourraient durer jusqu’à la fin de la semaine prochaine. Dans bien des cas, ces averses pourraient entraver la poursuite des ensemencements.

Globalement, les conditions de culture sont correctes pour le Midwest et les Plaines US, mais les pluies incessantes par endroit rendent les activités aux champs plus difficiles. Toutefois, les météorologues pensent que malgré l’adversité, les semis pourraient avancer lentement.

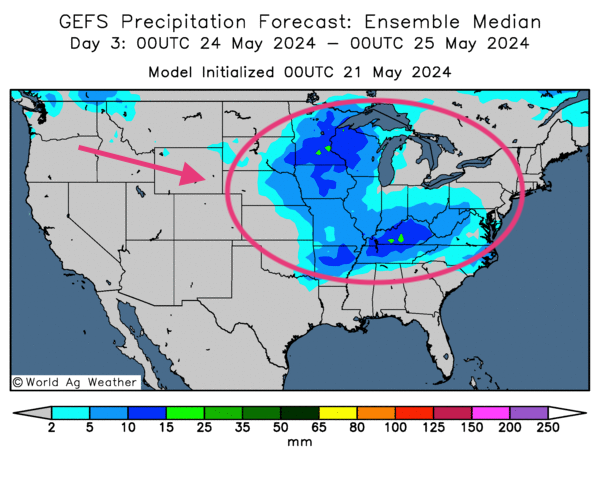

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités de pluie pour l’ouest, le nord-ouest et le sud du Corn Belt.

Météo Amérique du Sud

- Pour le Brésil, World Weather prévoit des averses bénéfiques à partir de la fin de la semaine pour le Mato Grosso do Sul, le Paraná et l’État de Sao Paulo, tous trois situés dans l’est du Brésil, près de celui de Rio Grande do Sul, une région affectée par des pluies excessives et les inondations.

Essentiellement, les conditions à court terme sont difficiles pour le centre et certaines parties du sud-est du Brésil. Les averses attendues pour le Paraná, le Mato Grosso do Sul et l’État de Sao Paulo pourraient certes apporter des bienfaits au maïs safrinha de ces régions, mais les conditions ailleurs restent problématiques : la sécheresse persiste dans le centre et le sud du Brésil, alors que les pluies sont toujours excessives dans l’extrême sud du Brésil, spécialement dans le Rio Grande do Sul.

Maïs

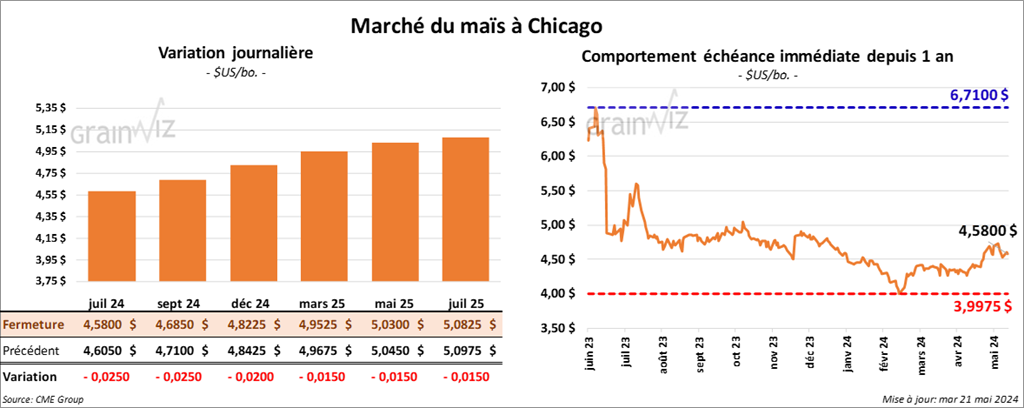

Le contrat de maïs juil. 24 a clôturé à 4,5800 $ (- 2 ½ cents). Celui sept. 24 a fermé à 4,6850 $ (- 2 ½ cents). Celui déc. 24 a terminé à 4,8225 $ (- 2 cents).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 113,050 tonnes de maïs US. Le Mexique était la destination. 56,525 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

Il a également signalé des ventes privées à l’exportation de 110,000 tonnes de maïs US où l’Espagne était la destination. Les livraisons sont prévues pour 2023/24.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée sa prévision de la production de maïs argentin à 47 millions de tonnes. Mais Cordonnier précise qu’avec les problèmes des derniers mois, il ne serait pas surprenant de constater que les rendements soient plus faibles au moment de la récolte. Dans le cas du Brésil, il a également laissé inchangée son anticipation de la production de maïs à 112 millions de tonnes et il a un biais neutre pour l’avenir.

- La semaine dernière, un haut dirigeant de la multinationale Nutrien a déclaré que 600,000 producteurs de maïs US croient que les superficies allouées au maïs US pourraient être de 3 millions d’acres de moins que les 94,6 millions d’acres annoncés par l’USDA lors de son dernier rapport d’offre et de demande.

- La sécheresse qui se complique au Mexique force les Mexicains à demeurer de gros acheteurs de maïs US.

Soya

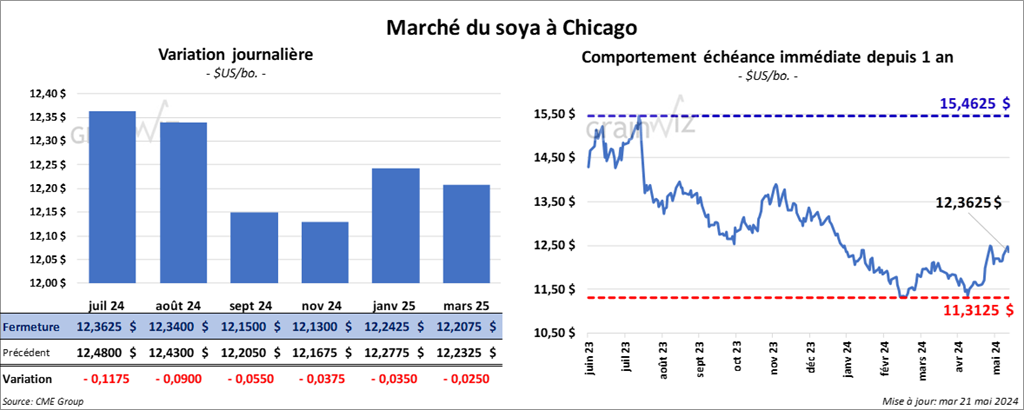

Le contrat de soya US juil. 24 a clôturé à 12,3625 $ (- 11 ¾ cents). Celui août 24 a fermé à 12,3400 $ (- 9 cents). Celui sept, 24 a terminé à 12,1500 $ (- 5 cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 372,30 $/tonne (- 1,80 $/tonne). Celui août 24 a clôturé à 368,60 $/tonne (- 2,30 $/tonne). Celui sept. 24 a fermé à 366,90 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,81 $ (- 51 points). Celui août 24 a fini à 46,09 $ (- 47 points).

- Dans son rapport hebdomadaire, Michael Cordonnier a laissé inchangées ses projections des productions de soya argentin et brésilien à respectivement 50 et 147 millions de tonnes.

- Au Brésil, Bunge a annoncé que les chargements de grain ont recommencé dans le Rio Grande do Sul. Les experts de cette multinationale croient que 13,000 porcs et 279,000 volailles ont péri lors des inondations des dernières semaines.

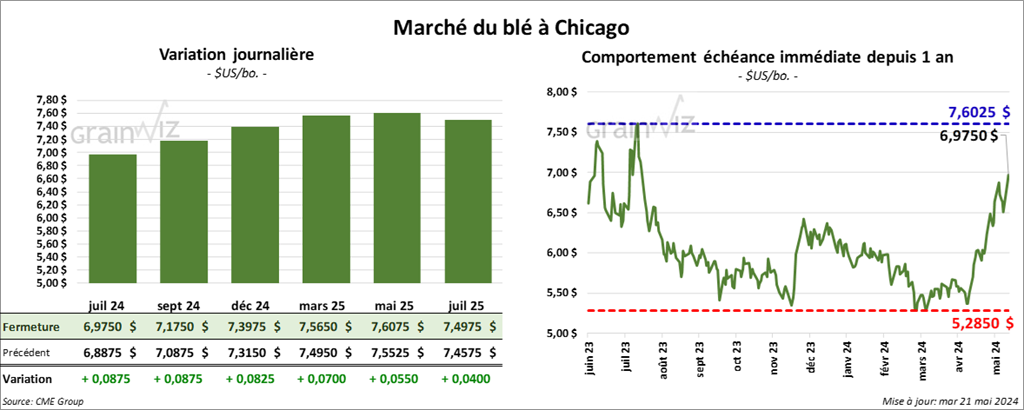

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,9750 $ (+ 8 ¾ cents). Celui sept. 24 a fermé à 7,1750 $ (+ 8 ¾ cents). Celui déc. 24 a terminé à 7,3975 $ (+ 8 ¼ cents). À Kansas, le contrat juil. 24 a fini à 7,0140 $ (+ 4 ¾ cents). Celui sept. 24 a clôturé à 7,1620 $ (+ 5 ½ cents). Celui déc. 24 a fermé à 7,3700 $ (+ 5 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,4825 $ (- 1 ¼ cent). Celui déc. a fini à 7,6325 $ (- 1 cent). Celui mars 25 a clôturé à 7,7550 $ (- ¾ cent).

- Après avoir plus exactement évalué les dommages causés par le froid et la sécheresse dans le sud de la Russie, IKAR a abaissé son anticipation de la récolte de blé russe de 2,5 millions à 83,5 millions de tonnes. Elle a également estimé sa projection des exportations de blé russe 2024/25 à la baisse de de 2 millions à 45 millions de tonnes.

- World Weather soutient qu’à court terme, les conditions météo pourraient rester plus sèches et plus chaudes que la normale dans l’ouest de la Russie. En fait, que ce soit pour l’Ukraine et la Russie, le temps reste difficile pour les cultures de blé d’hiver comme pour celles de blé de printemps.

- Un responsable du département ukrainien de l’Agriculture soutient que les épisodes récents de gel et de températures froides n’ont pas fait de dommage aux cultures ukrainiennes de grain et d’oléagineux.

- La récolte de blé d’hiver a commencé dans le centre des Plaines, en Oklahoma plus précisément. Le démarrage des récoltes pourrait s’engager par la suite vers les États plus au nord, c’est-à-dire vers le Kansas, le Nebraska, etc.

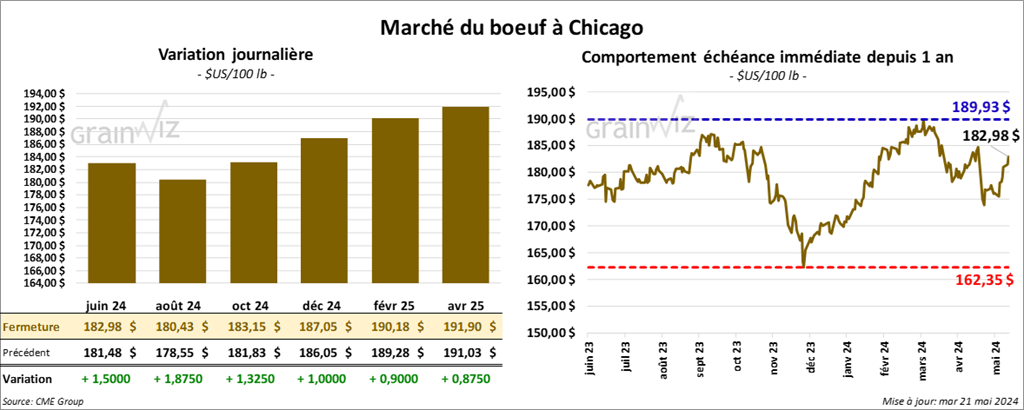

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 182,98 $ (+ 1,50 $). Celui août 24 a fermé à 180,43 $ (+ 1,88 $). Celui oct. 24 a terminé à 183,15 $ (+ 1,33 $). Quant au veau US, le contrat mai 24 a fini à 248,95 $ (+ 2,25 $). Celui août 24 a clôturé à 259,82 $ (+ 1,35 $). Celui sept. 24 a fermé à 261,13 $ (+ 1,48 $).

- Le 20 mai dernier, le CME Feeder Cattle Index était en hausse de 88 cents à 247,75 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 12,15 $. La découpe «Choice» a gagné 32 cents à 313,02 $. Celle «Select» a pris 1,52 $ à 300,87 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 6,083 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 242,000 têtes, ce qui représente une augmentation de 3,000 têtes comparativement à la semaine précédente et une baisse de 11,357 têtes par rapport à l’an passé.

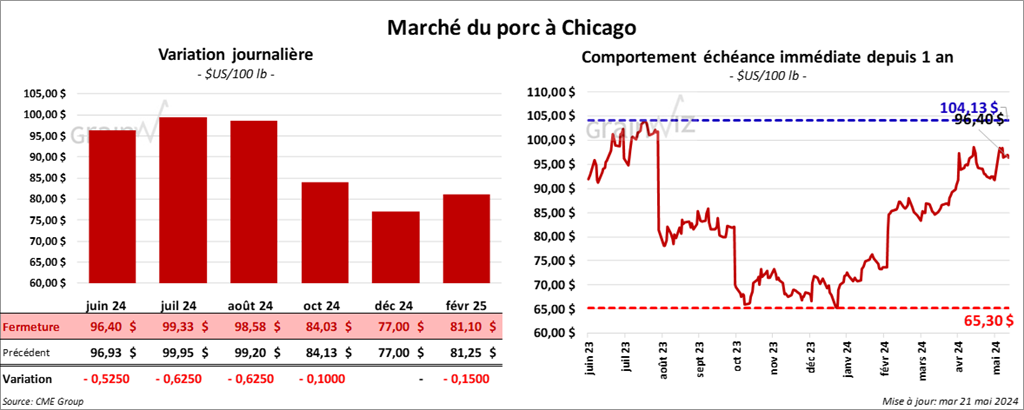

Porc

Le contrat de porc US juin 24 a clôturé à 96,40 $ (- 53 cents). Celui juil. 24 a fermé à 99,33 $ (- 63 cents). Celui août 24 a terminé à 98,58 $ (- 63 cents).

- Le 17 mai dernier, le CME Lean Hog Index était en baisse de 7 cents à 92,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 1,77 $ à 88,20 $.

- La valeur moyenne des découpes a perdu 1,08 $ à 100,69 $. La découpe de la longe a reculé de 4,60 $ à 99,00 $. Celle de la fesse s’est accrue de 55 cents à 133,02 $. La découpe de l’épaule a chuté de 1,02 $ à 76,18 $. Celle de la côte a progressé de 1,18 $ à 180,81 $. La découpe du jambon a pris 1,79 $ à 82,31 $. Enfin, celle du flanc a régressé de 1,00 $ à 129,66 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 3,994 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 957,000 têtes, ce qui correspond à une augmentation de 16,000 têtes comparativement à la semaine précédente et à une hausse de 8,826 têtes par rapport à l’an dernier.