Météo US

- World Weather rapporte que les averses qui ont eu lieu hier dans le nord du Midwest devaient se poursuivre ce matin. L’organisme avance que ces précipitations pourraient s’étirer dans la région à court et à moyen terme. Ailleurs, dans le sud des Plaines US, World Weather mentionne que les conditions pourraient être plus sèches jusqu’en début de la semaine prochaine.

- Globalement, les conditions de culture sont correctes pour la plupart des régions des Plaines US et du Midwest. À court terme, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre notamment une alternance de pluie et d’ensoleillement qui pourrait toucher une bonne partie du Midwest. Par contre, les pluies pourraient être moins nombreuses dans le sud des Plaines US, surtout dans le sud-ouest.

Météo Amérique du Sud

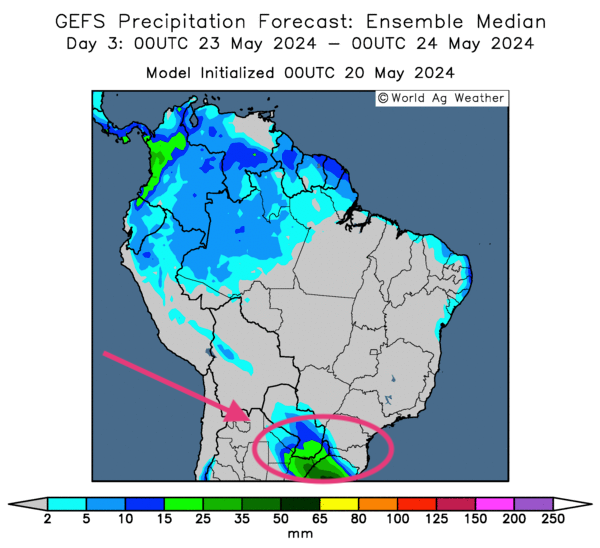

- D’après World Weather, la zone comprise entre le Mato Grosso do Sul et le Paraná pourrait recevoir des pluies au cours des 10 prochains jours. Par la suite, le temps pourrait s’assécher dans le même secteur.

Essentiellement, les conditions de culture au Brésil ne montrent pas vraiment de changements positifs à court terme. Le temps est trop sec dans le centre et le sud-ouest. Plus à l’est, dans le sud-est, les conditions sont trop humides. D’ailleurs, le Rio Grande do Sul, situé dans l’extrême sud-est, est toujours paralysé par des averses excessives qui alimentent ou débouchent sur des inondations localisées.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des probabilités de pluies abondantes pour le sud-est.

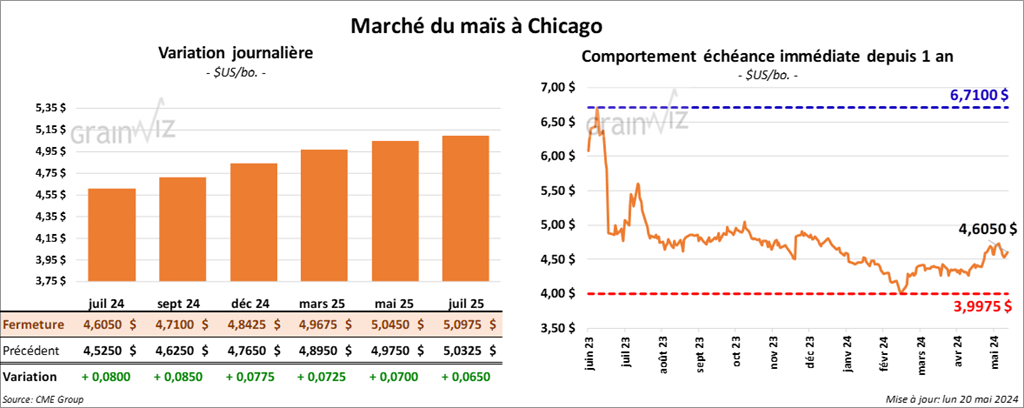

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,6050 $ (+ 8 cents). Celui sept. 24 a fermé à 4,7100 $ (+ 8 ½ cents). Celui déc. 24 a terminé à 4,8425 $ (+ 7 ¾ cents).

- Durant la semaine du 16 mai dernier, les inspections à l’exportation de maïs US ont été de 1,210,541 tonnes, soit à une augmentation de 20,5 % comparativement à la semaine précédente et à une baisse de 8,9 % par rapport à l’an dernier. Les attentes des analystes étaient entre 900,000 et 1,2 million de tonnes. Quant au cumulatif annuel de maïs US, il était supérieur à celui de l’an passé par 29 % à 35,211, 044 tonnes.

- Selon APK-Inform, les températures froides qui ont eu lieu récemment dans le nord et l’est de l’Ukraine pourraient bien avoir causé des dommages aux cultures. Par conséquent, il est possible que les récoltes soient plus petites que prévu avec des rendements en baisse de 20 à 30 %. Malgré les problèmes, le ministère ukrainien de l’Agriculture estime, quant à lui, que la production combinée de grain et d’oléagineux pourrait atteindre 74 millions de tonnes, ce qui serait une réduction de 8 millions de tonnes comparativement à l’an passé.

- Le ministère ukrainien de l’Agriculture mentionne que jusqu’à présent, depuis le début l’année, les exportations de grain ukrainien ont baissé d’une fraction par rapport à la même période l’an passé. Par conséquent, 25 millions de tonnes de maïs et 16,6 millions de tonnes de blé et auraient ainsi été exportées.

- Les pluies incessantes qui ont touché le Rio Grande do Sul ont eu pour effet de ralentir les activités portuaires de la région.

- Présenté cet après-midi, le rapport sur la progression des cultures US indique qu’hier, 70 % des semis de maïs avaient été complétés, ce qui était un retard de 6 points sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années. Les analystes anticipaient que les ensemencements seraient terminés à 68 %. Le rapport indique aussi que 40 % des plants de maïs US avaient émergé, soit un retard de 6 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

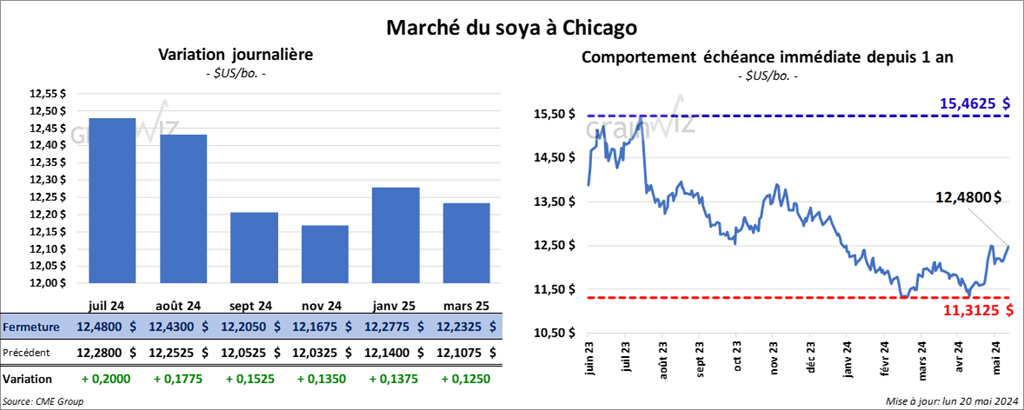

Soya

Le contrat de soya US juil. 24 a clôturé à 12,4800 $ (+ 20 cents). Celui août 24 a fermé à 12,4300 $ (+ 17 ¾ cents). Celui sept. 24 a terminé à 12,2050 $ (+ 15 ¼ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 374,10 $/tonne (+ 5,30 $/tonne). Celui août 24 a clôturé à 370,90 $ /tonne (+ 4,70 $/tonne). Celui sept. 24 a fermé à 368,60 $/tonne (+ 3,90 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 46,32 $ (+ 105 points). Celui août 24 a fini à 46,56 $ (+ 102 points).

- Les inspections à l’exportation de soya US ont été de 184,128 tonnes, ce qui était une réduction de 57,5 % comparativement à la semaine précédente et une hausse de 8,3 % par rapport à l’an passé. Les anticipations des analystes étaient entre 200,000 et 425,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 17,6 % à 39,748,806 tonnes.

- D’après les douanes chinoises, les Chinois auraient importé 8,57 millions de tonnes de soya le mois dernier. Du lot, 69 % provenaient du Brésil et 28,6 % des États-Unis. Dans le cas des importations du Brésil, il s’agissait d’une augmentation de 72 % comparativement à l’an dernier. À l’inverse, les importations de soya US avaient chuté de 48 % par rapport à l’an passé.

- En Argentine, les agriculteurs auraient vendu seulement 31 % de leur soya, ce qui était le pourcentage le plus bas depuis 2014/15. Les pluies des dernières semaines dans le nord et le nord-est ont ralenti la récolte. De plus, les prix trop peu élevés auraient forcé les Argentins à attendre en espérant que la situation change rapidement à la hausse.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier 52 % des semis de soya US étaient terminés, ce qui était un retard de 9 points sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à 35 % de finalisés. Aussi, l’USDA a estimé que 26 % des plants de soya US avaient émergé, ce qui était un retard de 5 points par rapport à l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

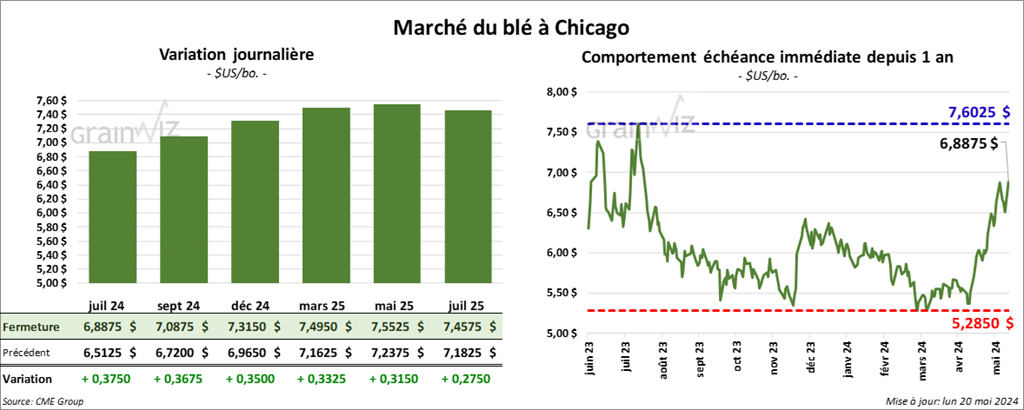

Blé

À Chicago, le contrat juil. 24 a clôturé à 6,8875 $ (+ 37 ½ cents). Celui sept. 24 a fermé à 7,0875 $ (+ 36 ¾ cents). Celui déc. 24 a terminé à 7,3150 $ (+ 35 cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,9660 $ (+ 35 cents). Celui sept. 24 a clôturé à 7,1060 $ (+ 35 ¼ cents). Celui déc. 24 a fermé à 7,3120 $ (+ 34 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 24 a terminé à 7,4950 $ (+ 28 cents). Celui déc. 24 a fini à 7,6425 $ (+ 28 ¼ cents). Celui mars 25 a clôturé à 7,7625 $ (+ 28 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 205,612 tonnes, soit à une baisse de 46,3 % comparativement à la semaine précédente et à une réduction de 53,3 % par rapport à l’an dernier. Les projections des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 6,8 % à 17,870,795 tonnes.

- Les données des douanes chinoises révèlent qu’en avril dernier, les importations chinoises de blé US avaient augmenté de 15,7 % par rapport à la même période l’an dernier.

- Le rapport sur la progression des cultures indique qu’hier, 69 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 11 points sur l’an passé et une avance de 12 points sur la moyenne des 5 dernières années. Quant aux conditions de culture, elles ont reculé de 50 à 49 % dans les catégories bon/excellent. La catégorie moyen est passée de 32 à 33 %.

Dans le cas du blé de printemps, l’USDA soutient qu’hier, les ensemencements étaient finalisés à 79 %, ce qui était une avance de 22 points par rapport à l’an passé et une avance de 14 points sur la moyenne des 5 dernières années. Les analystes anticipaient des semis terminés à 76 %. Par ailleurs, l’organisme mentionne également que 43 % des plants avaient émergé, ce qui était une avance de 16 points comparativement à l’an passé et une avance de 10 points sur la moyenne des 5 dernières années.

Quant à l’humidité des sols, elle a augmenté de 78 à 81% dans les favorable/optimum. Les catégories déficiente/très déficiente ont reculé de 22 à 19 %.

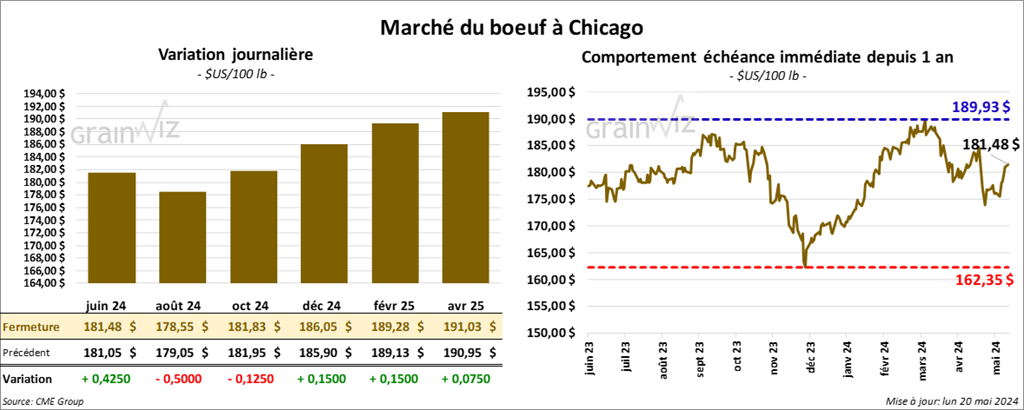

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 181,48 $ (+ 43 cents). Celui août 24 a fermé à 178,55 $ (- 50 cents). Celui oct. 24 a terminé à 181,83 $ (+ 13 cents). Quant au veau US, le contrat mai 24 a fini à 246,70 $ (- 3 cents). Celui août 24 a clôturé à 258,48 $ (- 1,38 $). Celui sept. 24 a fermé à 259,65 $ (- 1,20 $).

- Le 17 mai dernier, le CME Feeder Cattle Index était en hausse de 3,83 $ à 246,87 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 13,35 $. La découpe «Choice» a reculé de 75 cents à 312,70 $. Celle «Select» a gagné 1,95 $ à 299,35 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une réduction de 5,274 têtes par rapport à l’an dernier.

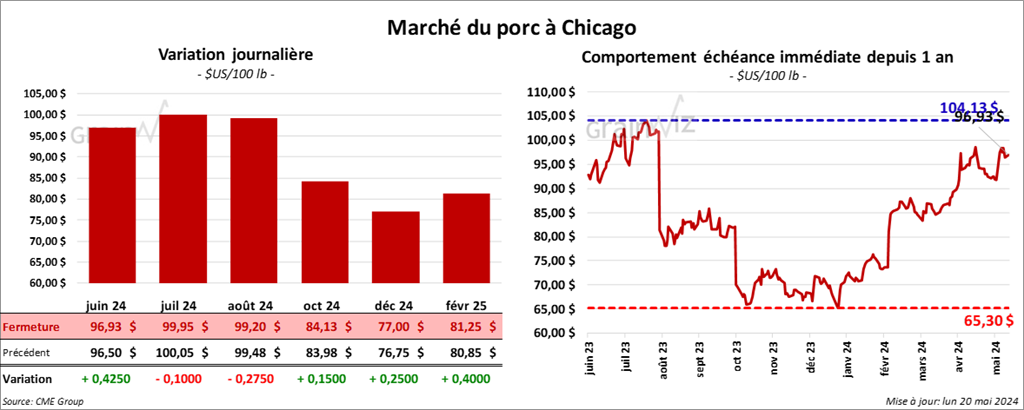

Porc

Le contrat de porc US, juin 24 a clôturé à 96,93 $ (+ 43 cents). Celui juil. 24 a fermé à 99,95 $ (- 10 cents). Celui août 24 a terminé à 99,20 $ (- 28 cents).

- Le 16 mai dernier, le CME Lean Hog Index était en hausse de 16 cents à 92,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 2,14 $ à 86,43 $. Quant à celui pour le vivant, il s’affichait en hausse de 1,29 $ à 68,89 $.

- La valeur moyenne des découpes a augmenté de 92 cents à 101,77 $. La découpe de la longe a pris 2,58 $ à 103,60 $. Celle de la fesse a régressé de 50 cents à 132,47 $. La découpe de l’épaule a gagné 65 cents à 77,20 $. Celle de la côte a progressé de 3,30 $ à 179,63 $. La découpe du jambon a baissé de 1,02 $ à 80,52 $. Enfin, celle du flanc s’est accrue de 1,33 $ à 130,66 $.

- L’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, ce qui représente une augmentation de 20,000 têtes comparativement à la semaine précédente et une hausse de 20,843 têtes par rapport à l’an passé.