Météo Amérique du Sud

- D’après World Weather, les conditions de culture et l’humidité des sols sont favorables pour l’État brésilien du Paraná et même plus à l’ouest pour le Paraguay. L’organisme anticipe également quelques précipitations au cours des prochains jours pour le Mato Grosso do Sul et le Mato Grosso, des États brésiliens du Sud.

Quant à l’extrême sud du Brésil, c’est-à-dire en ce qui concerne le Rio Grande do Sul, l’organisme croit qu’à court et à moyen terme, les averses pourraient devenir plus légères et plus espacées. Cependant, World Weather insiste pour dire que la région aura toujours besoin d’un temps sec plus persistant afin d’assécher convenablement les sols largement saturés depuis des jours.

Les conditions de culture sont toujours difficiles dans plusieurs régions du centre et du sud du Brésil. Malgré quelques pluies prévues à court terme, le temps trop sec pourrait perdurer à bien des endroits. Les précipitations possibles dans le Mato Grosso et le Mato Grosso do Sul pourraient s’avérer insuffisantes pour remédier à ses effets toujours plus prononcés.

Ailleurs, dans l’extrême sud du Brésil, le cas du Rio Grande do Sul est préoccupant avec l’humidité qui reste excessive. Malheureusement peu de changements sont attendus à son sujet à court et à moyen terme. Pour cette même période, seul le Paraná pourrait connaitre des conditions plus favorables aux différentes cultures.

Météo US

- Pour la plupart des régions du Midwest et des Plaines US., World Weather anticipe des précipitations soutenues au cours des deux prochaines semaines. Il mentionne toutefois que dans le nord-ouest du Corn Belt, des conditions plus sèches pourraient se développer, rendant plus propice l’accélération des semis.

Pour aujourd’hui, le NOAA prévoyait un ciel dégagé uniquement pour le haut Midwest. Pour le centre, l’est et l’ouest du Midwest, il anticipait des précipitations. Le scénario était le même pour la plupart des régions des Plaines US et du sud-est US.

À court et à moyen terme, les conditions de culture US sont correctes. Mais les pluies incessantes prévues pour les prochains jours laissent perplexe. Dans plusieurs cas, les averses n’ont pas cessé assez longtemps pour assécher convenablement l’humidité des sols. D’autres retards dans les différents semis sont à prévoir dans de nombreuses régions du Midwest et des Plaines US. Il reste que des éclaircies bénéfiques sont toujours possibles, notamment dans le nord-ouest du Midwest.

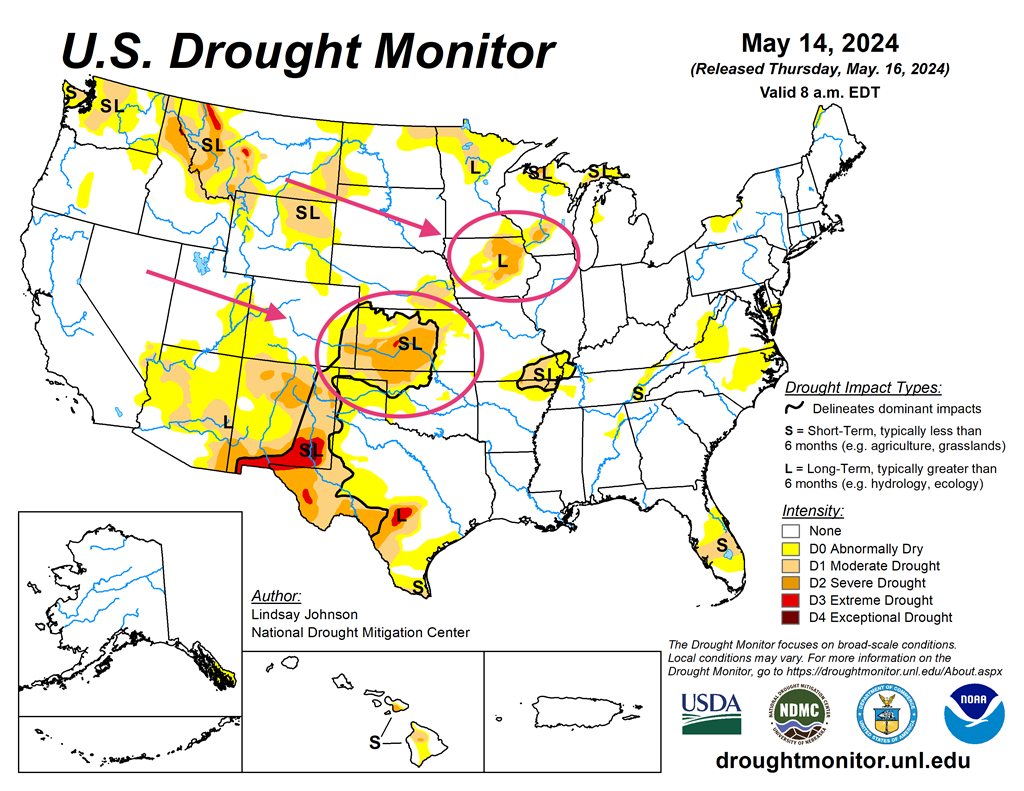

Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 14 mai dernier, ne montre pas vraiment de temps sec, sauf pour le Kansas et certaines parties de l’Iowa.

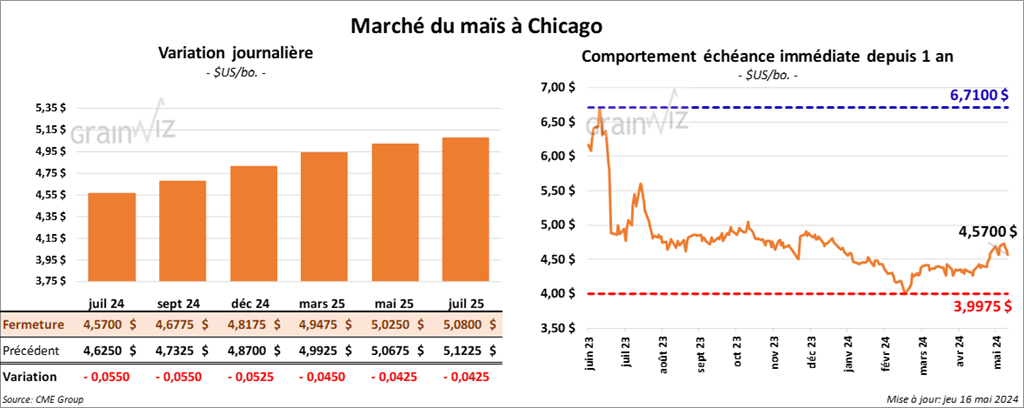

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,5700 $ (- 5 ½ cents). Celui sept. 24 a fermé à 4,6775 $ (- 5 cents). Celui déc. 24 a clôturé à 4,8175 $ (- 5 ¼ cents).

- Durant la semaine du 9 mai dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 742,200 tonnes, ce qui était une baisse de 17 % comparativement à la semaine précédente et une réduction de 14 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 128,200 tonnes. Le Mexique a été l’acheteur.

Les analystes anticipaient des ventes à l’exportation de maïs US entre 700,000 et 1,2 million de tonnes.

- LSEG a augmenté sa projection de la production de maïs brésilien 2024/23 à 118 millions de tonne, ce qui est plus que les 111,6 millions de tonnes prévues par Conab, mais moins que les 122 millions de tonnes anticipées par l’USDA.

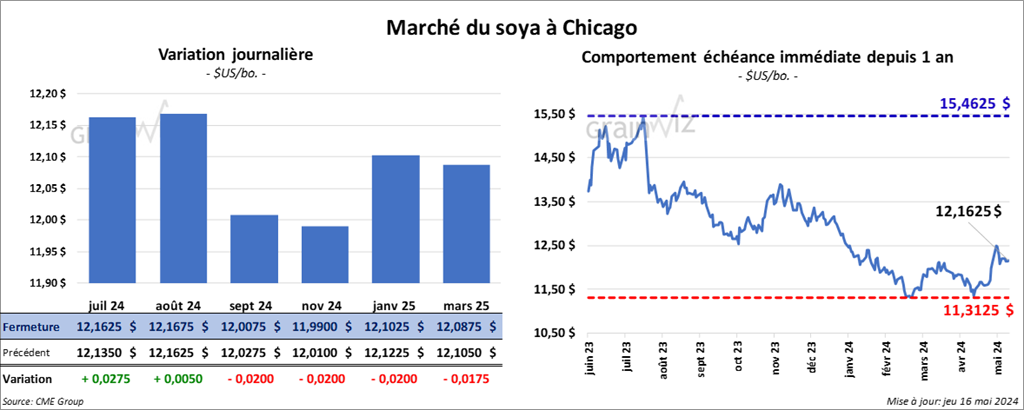

Soya

Le contrat de soya US juil. 24 a clôturé à 12,1625 $ (+ 2 ¾ cents). Celui août 24 a fermé à 12,1675 $ (+ ½ cent). Celui sept. 24 a terminé à 12,0075 $ (- 2 cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 367,70 $/tonne (- 4,00 $/tonne). Celui août 24 a clôturé à 365,30 $/tonne (- 4,40 $/tonne). Celui sept. 24 a fermé à 364,40 $/tonne (- 4,70 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 44,52 $ (+ 97 points). Celui août 24 a fini à 44,80 $ (+ 95 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 265,700 tonnes, soit à une baisse de 38 % comparativement à la semaine précédente et à une réduction de 31 % par rapport à la moyenne des 4 dernières semaines. L’Égypte et l’Indonésie ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 25,200 tonnes. Taïwan et la Malaisie ont été les plus grosses acheteuses.

Les attentes des analystes étaient entre 300,000 et 650,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 300,400 tonnes, ce qui était une hausse de 44 % comparativement à la semaine précédente et une augmentation de 55 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et les Philippines ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 31,100 tonnes. La Colombie et le Canada ont été les plus gros acheteurs.

Les projections des analystes étaient entre 100,000 et 575,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 9,100 tonnes, soit à une baisse de 21 % comparativement à la semaine précédente et à une augmentation de 4 % par rapport à la moyenne des 4 dernières semaines.

Les anticipations des analystes étaient entre 0 et 22,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation ont été de 1,000 tonnes. La République dominicaine a été l’acheteuse.

- Au Brésil, la firme de consultants COGCO a abaissé son estimation de la production de soya brésilien 2023/24 de 163,4 millions à 148,6 millions de tonnes. Elle anticipe celle de 2024/25 à 164,75 millions de tonnes.

Blé

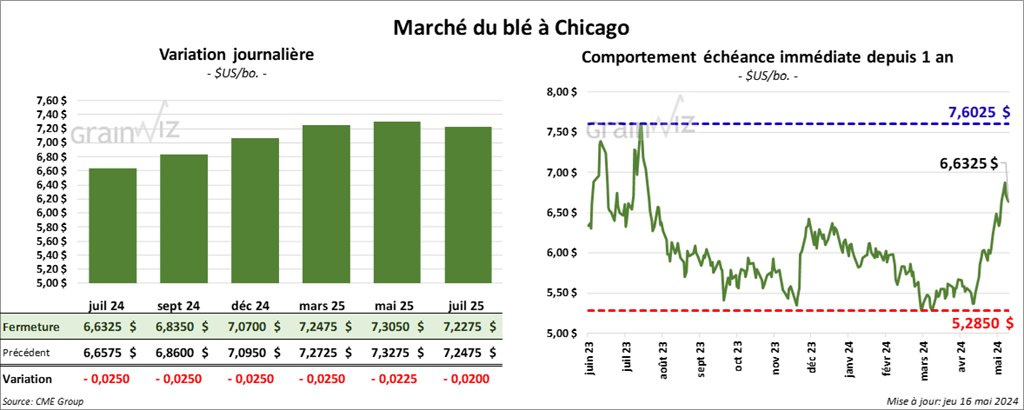

À Chicago, le contrat de blé Juil. 24 a clôturé à 6,6325 $ (- 2 ½ cents). Celui sept. 24 a fermé à 6,8350 $ (- 2 ½ cents). Celui déc. 24 a terminé à 7,0700 $ (- 2 ½ cents). À Kansas, le contrat juil. 24 a fini à 6,7320 $ (- 1 ¾ cent). Celui sept. 24 a clôturé à 6,8700 $ (- 1 ¾ cent). Celui déc. 24 a fermé à 7,0760 $ (- 1 ¾ cent). À Minneapolis, le contrat de blé de printemps juil. 24 a terminé à 7,2075 $ (- 6 ¼ cents). Celui sept. 24 a fini à 7,3025 $ (-5 cents). Celui déc. 24 a clôturé à 7,4475 (- 3 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 78,500 tonnes, ce qui était une augmentation de 91 % comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 304,300 tonnes. Les Philippines et le Yémen ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 200,000 et 700,000 tonnes.

- Pour leur 2ème journée complétée hier, les participants de la tournée du Wheat Quality Council avaient parcouru l’ouest et le centre sud du Kansas. Ses participants ont estimé les rendements à 42,4 bu/acre. Le résultat est largement supérieur aux 27,6 bu/acre de l’an passé. Même que la moyenne des 5 dernières années pour ces régions est de 40,8 bu/acre, mais elle exclue 2020 où il n’y avait pas eu de tournée. Les participants retiennent surtout que les conditions de culture sont meilleures que celles de l’an dernier.

- En Europe, Stratégie Grain a augmenté ses prévisions de la production de blé UE 2023/24 de 1,7 million à 123,5 millions de tonnes. Par contraste, en 2022/23, la production UE avait été plus élevée à 126,1 millions de tonnes.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire a augmenté son anticipation des exportations de blé français 2023/24 à l’extérieur de la zone UE de 50,000 à 10,05 millions de tonnes. Il mentionne aussi que les exportations à l’intérieur du bloc pourraient reculer de 30,000 à 6,25 millions de tonnes.

- LSEG a abaissé son estimation de la production de blé australien de 2 % à 29,8 millions de tonnes. La firme mentionne que les conditions ont été particulièrement sèches dans l’ouest de l’Australie au cours du mois d’avril dernier.

Bœuf

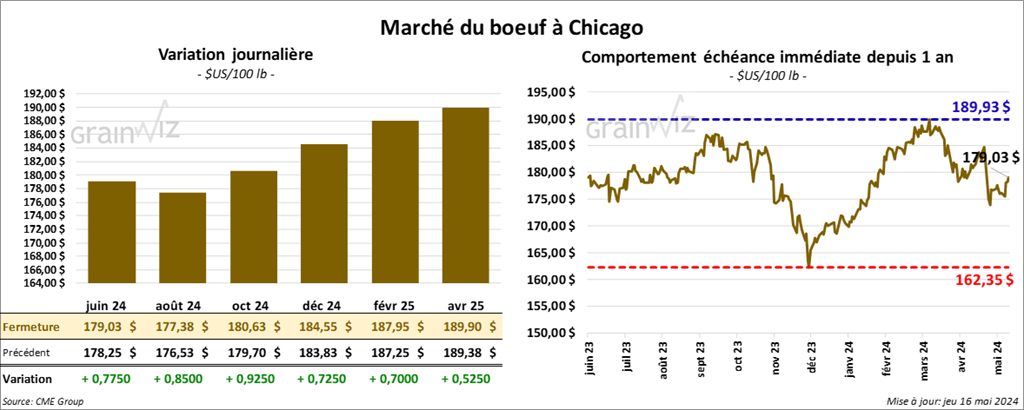

Le contrat de bœuf US juin 24 a clôturé à 179,03 $ (+ 78 cents). Celui août 24 a fermé à 177,38 $ (+ 85 cents). Celui oct. 24 a terminé à 180,63 $ (+ 93 cents). Quant au veau US, le contrat mai 24 a fini à 244,85 $ (+ 1,70 $). Celui août 24 a clôturé à 257,35 $ (+ 1,48 $). Celui sept. 24 a fermé à 258,40 $ (+ 1,45 $).

- Le 15 mai dernier, le CME Feeder Cattle Index était en hausse de 54 cents à 242,33 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,352 têtes offertes à ses encans. Les prix de réserves variaient entre 185 et 186 $. Les offres les plus élevées étaient de 0 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 13,64 $. La découpe «Choice» a gagné 3,38 $ à 310,15 $. Celle «Select» a pris 2,20 $ à 296,51 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 15,100 tonnes, soit à une augmentation de 23 % comparativement à la semaine précédente et à une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, ce qui représente une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 496 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 15,165 têtes par rapport à l’an passé.

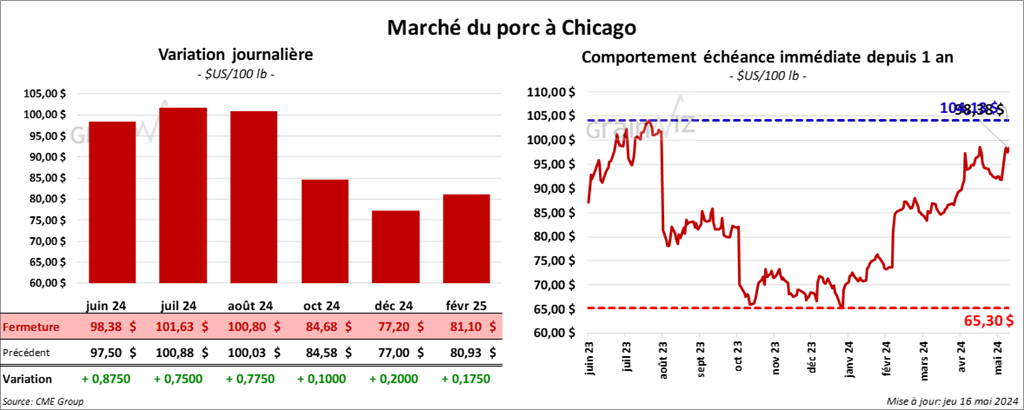

Porc

Le contrat de porc US mai 24 a clôturé à 98,38 $ (+ 88 cents). Celui juil. 24 a fermé à 101,63 $ (+ 75 cents). Celui août 24 a terminé à 100,80 $ (+ 78 cents).

- Le 14 mai dernier, le CME Lean Hog Index était en hausse de 47 cents à 91,76 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 60 cents à 89,33 $. Quant à celui pour le vivant, il a gagné 2,09 $ à 70,07 $.

- La valeur moyenne des découpes a reculé de 1,43 $ à 100,27 $. Toutes les découpes ont été en baisse. La découpe de la longe a perdu 63 cents à 101,60 $. Celle de la fesse a régressé de 57 cents à 131,13 $. La découpe de l’épaule a chuté de 81 cents à 131,13 $. Celle de la côte a baissé de 1,45 $ à 175,70 $. La découpe du jambon a régressé de 3,55 $ à 82,91 $. Enfin, celle du flanc a chuté de 36 cents à 123,56 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 21,100 tonnes, ce qui était un creux de l’année commerciale, une baisse de 14 % comparativement à la semaine précédente et une réduction de 22 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une hausse de 8,003 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,900 million de têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une hausse de 26,981 têtes par rapport à l’an passé.