Météo US

- World Weather mentionne que des pluies ont eu lieu ce week-end dans le centre et le sud des Plaines US. Mais il précise du même coup que celles-ci ont sans doute été insuffisantes pour limiter les effets du temps sec qui se profilait depuis un certain temps dans le centre ouest et le sud-ouest des Plaines US, c’est-à-dire entre le Kansas et le Texas.

À court et à moyen terme, World Weather anticipe des averses pour certaines parties du sud du Midwest et du delta du Mississippi. Ces précipitations risquent de limiter les travaux aux champs.

Globalement, les conditions de culture US sont correctes. Toutefois, bien que les récentes pluies aient généralement été bénéfiques pour le Midwest et les Plaines US, celles-ci ont indéniablement provoqué des retards dans les activités aux champs.

Météo Amérique du Sud

- Pour la fin de la semaine, World Weather anticipe des épisodes de pluie pour les secteurs asséchés du Mato Grosso do Sul, un État brésilien du sud. Il mentionne aussi que plusieurs régions du Rio Grande do Sul pourraient connaitre un temps moins pluvieux, ce qui devrait permettre aux inondations localisées de se résorber un peu avant le retour des pluies prévu dans le courant de la semaine prochaine.

- Essentiellement, les conditions de culture demeurent difficiles dans le sud-est du Brésil. Même si les précipitations pourraient être moins abondantes, elles risquent reprendre dans le secteur dans le courant de la semaine prochaine. Ailleurs, à court terme, dans le sud-ouest et le centre du Brésil, le temps pourrait également demeurer trop sec, même dans le Mato Grosso do Sul.

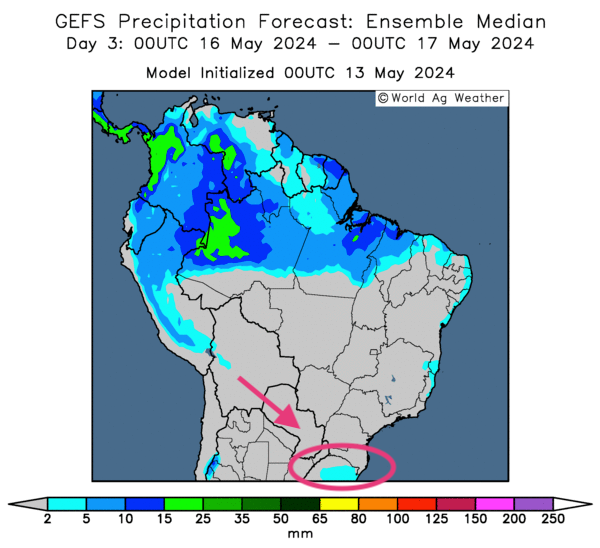

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités de temps sec pour le centre et le sud du Brésil. Elle montre aussi des possibilités d’averses légères pour le Rio Grande do Sul situé l’extrême sud du Brésil.

Maïs

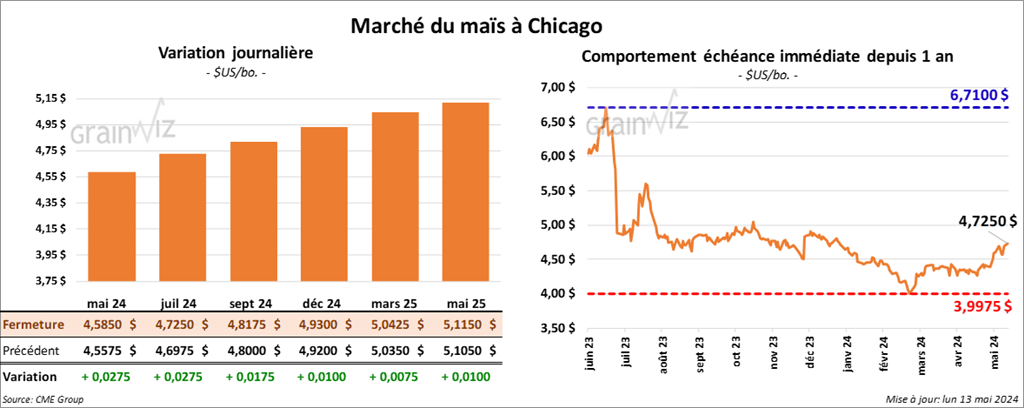

Le contrat de maïs US mai 24 a clôturé à 4,5850 $ (+ 2 ¾ cents). Celui juil. 24 a fermé à 4,7250 $ (+ 2 ¾ cents). Celui sept. 24 a terminé à 4,8175 $ (+ 1 ¾ cent).

- Durant la semaine du 9 mai dernier, les inspections à l’exportation de maïs US ont été de 937,729 tonnes, ce qui était une baisse de 27,8 % comparativement à la semaine précédente et une réduction de 20,1 % par rapport à l’an dernier. Les attentes des analystes étaient entre 575,000 et 1,5 million de tonnes. Le cumulatif annuel des inspections à l’exportation de 33,933,661 tonnes était supérieur à celui de l’an passé par 30,3 %.

- World Weather soutient que le temps dans le sud de la Russie et l’est de l’Ukraine est toujours trop sec.

- Le rapport sur la progression des cultures US montre qu’hier, les semis de maïs US ont été terminés à 49 %, ce qui était un retard de 11 points sur l’an dernier et un retard de 5 points sur la moyenne des 5 dernières années. Les analystes croyaient en moyenne que les ensemencements de maïs US seraient finalisés à 49 %. L’USDA signale également que 23 % des plants ont émergé, soit un retard de 2 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

- Depuis, le début de 2023/24 jusqu’à aujourd’hui, le ministère ukrainien de l’Agriculture estime que les Ukrainiens ont exporté 24 millions de tonnes de maïs.

- En Argentine, le Rosario Grain Exchange soutient que les ravages de la cicadelle de maïs pourraient engendrer des pertes de 2 milliards de dollars US.

Soya

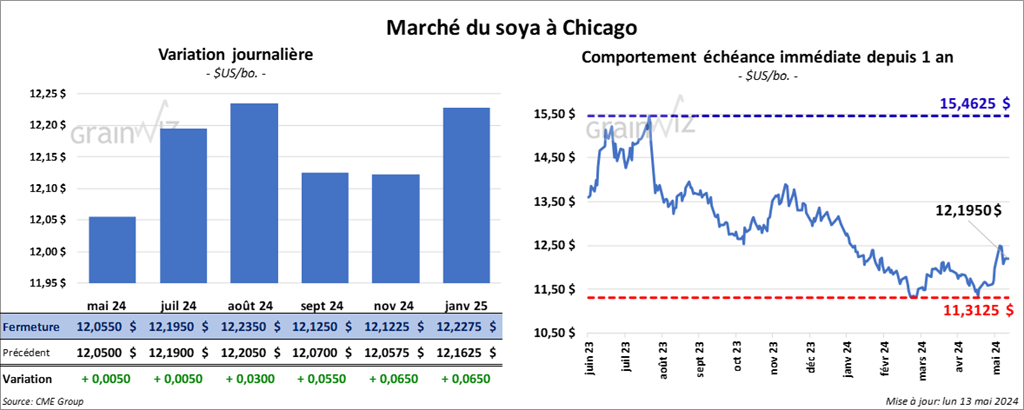

Le contrat de soya US mai 24 a clôturé à 12,0550 $ (+ ½ cent). Celui juil. 24 a fermé à 12,1950 $ (+ ½ cent). Celui août 24 a terminé à 12,2350 $ (+ 3 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 361,60 $/tonne (- 5,40 $/tonne). Celui juil. 24 a clôturé à 366,50 $/tonne (-5,40 $/tonne). Celui août a fermé à 365,70 $/tonne (- 3,70 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 44,52 $ (+ 71 points). Celui juil. 24 a fini à 45,15 $ (+ 71 points).

- Les inspections à l’exportation de soya US ont été de 406,052 tonnes, soit à une augmentation de 13,4 % par rapport à la semaine précédente et à une hausse notable comparativement à l’an dernier. Les prévisions des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était de 39,537,565 tonnes, ce qui représentait une baisse de 17,7 % par rapport à celui de l’an passé.

- Au Brésil, Patria Agronegocis a abaissé légèrement son estimation de la production de soya brésilien 2023/24 à 143 millions de tonnes. Par contraste, la firme a augmenté son évaluation de la production de maïs brésilien 2023/24 à 116 millions de tonnes.

- Demain, Conab devrait présenter ses chiffres mensuels pour le grain brésilien.

- StoneX a abaissé son estimation de la production de soya brésilien de 3 millions à 174,8 millions de tonnes. Il attribue la baisse aux inondations dans le sud du Brésil.

- Le rapport sur la progression des cultures US révèle qu’hier, les ensemencements de soya US étaient terminés à 35 %, ce qui était un retard de 10 points par rapport à l’an dernier et une avance de 1 point sur la moyenne des 5 dernières années. Les analystes anticipaient en moyenne que les semis de soya seraient complétés à 39 %. L’USDA stipule par ailleurs que 16 % des plants auraient émergé, soit un retard de 1 point sur l’an passé et une avance de 6 points par rapport à la moyenne des 5 dernières années.

Blé

Blé

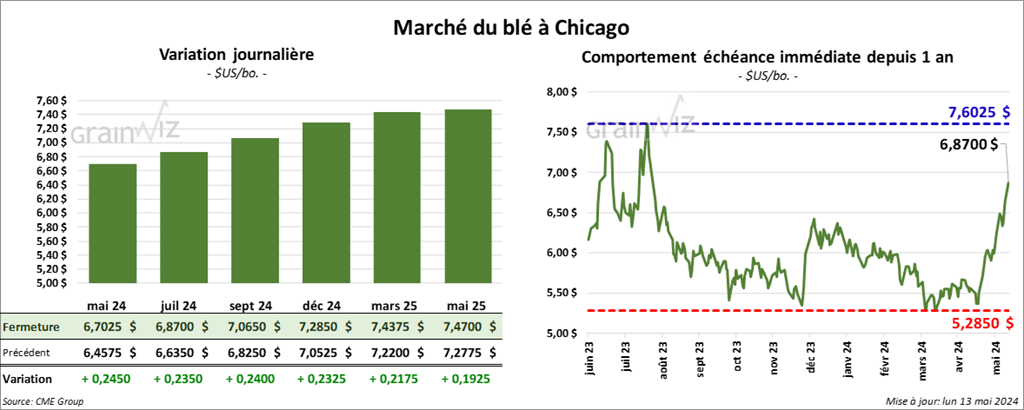

À Chicago, le contrat de blé mai 24 a clôturé à 6,7025 $ (+ 24 ½ cents). Celui juil. 24 a fermé à 6,8700 $ (+ 23 ½ cents). Celui sept. 24 a terminé à 7,0650 $ (+ 24 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 7,2400 $ (+ 26 ¾ cents). Celui juil. 24 a clôturé à 7,0000 $ (+ 26 ¾ cents). Celui sept. 24 a fermé à 7,1300 $ (+ 27 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,4500 $ (+ 36 ¾ cents). Celui juil. 24 a fini 7,3825 $ (+ 18 ¼ cents). Celui sept. 24 a clôturé à 7,4475 $ (+ 18 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 366,339 tonnes, ce qui était une hausse de 8,1 % comparativement à la semaine précédente et une augmentation de 39,1 % par rapport à l’an dernier. Les attentes des analystes étaient entre 275,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 5,8 % à 17,648,464 tonnes.

- World Weather croit que les températures froides et les gelées récentes ont probablement fait peu de dommages dans les cultures de blé d’hiver du sud de la Russie, peut-être 6 % tout au plus.

- En Russie, IKAR a abaissé sa projection de la récolte de blé russe de 91 à 86 millions de tonnes. La firme pense aussi qu’en 2024/25, les exportations de blé russe pourraient reculer de 3,5 millions à 47 millions de tonnes.

- Toujours en Russie, SovEcon projette pour le mois de mai, des exportations de blé russe à 4,1 millions de tonnes, ce qui serait une baisse mensuelle de 10,9 %.

- Depuis, le début de 2023/24 jusqu’à aujourd’hui, le ministère ukrainien de l’Agriculture estime que les Ukrainiens ont exporté 8,2 millions de tonnes de blé.

- Dans son rapport sur la progression des cultures US présenté cet après-midi, l’USDA note qu’hier, 57 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 11 points sur l’an dernier et une avance de 13 points comparativement à la moyenne des 5 dernières années. Il soutient aussi que les conditions de culture du blé d’hiver US établies dans les catégories bon/excellent sont demeurées stables par rapport à la semaine à la passée à 50%. Par contre, les conditions pauvre/très pauvre ont augmenté de 16 à 18 %. Les analystes anticipaient une amélioration à 51 % dans les catégories bon/excellent.

- L’USDA mentionne par ailleurs qu’hier, les semis de blé de printemps US étaient complétés à 61 %, soit à une avance de 26 points comparativement à l’an dernier et à une avance de 13 points par rapport à la moyenne des 5 dernières années. Les analystes s’attendaient en moyenne à ce que les ensemencements de blé de printemps US soient terminés à 63 %. Quant à l’émergence, l’USDA estime que 25 % des plants de blé de printemps US ont franchi cette étape, ce qui était une avance de 14 points par rapport à l’an dernier et une avance de 7 points sur la moyenne des 5 dernières années.

- Du côté de l’humidité des sols, l’USDA estime qu’elle est passée de 75 à 78 % dans les catégories adéquate/au surplus.

Bœuf

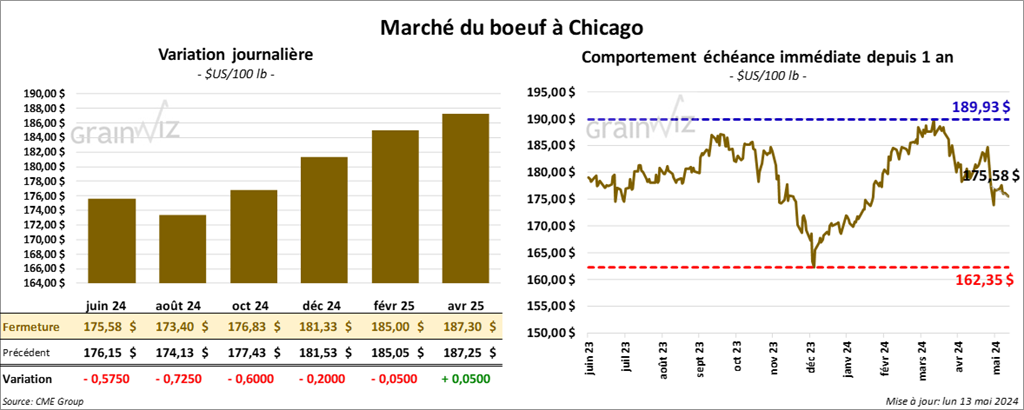

Le contrat de bœuf US juin 24 a clôturé à 175,58 $ (- 58 cents). Celui août 24 a fermé à 173,40 $ (- 73 cents). Celui oct. 24 a terminé à 176,83 $ (- 60 cents). Quant au veau US, le contrat mai 24 a fini à 239,38 $ (+ 57 cents). Celui août 24 a clôturé à 251,35 $ (+ 45 cents). Celui sept. 24 a fermé à 252,22 $ (+ 25 cents).

- Le 10 mai dernier, le CME Feeder Cattle Index était en hausse de 75 cents à 241,36 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 11,77 $. La découpe «Choice» a augmenté de 4,38 $ à 298,95 $. Celle «Select» a gagné 3,01 $ à 287,18 cents.

- L’USDA a estimé les abattages sous inspections fédérales à 116,000 têtes, ce qui est une baisse de 4,000 têtes comparativement à la semaine précédente et une réduction de 8,964 têtes par rapport à l’an dernier.

Porc

Porc

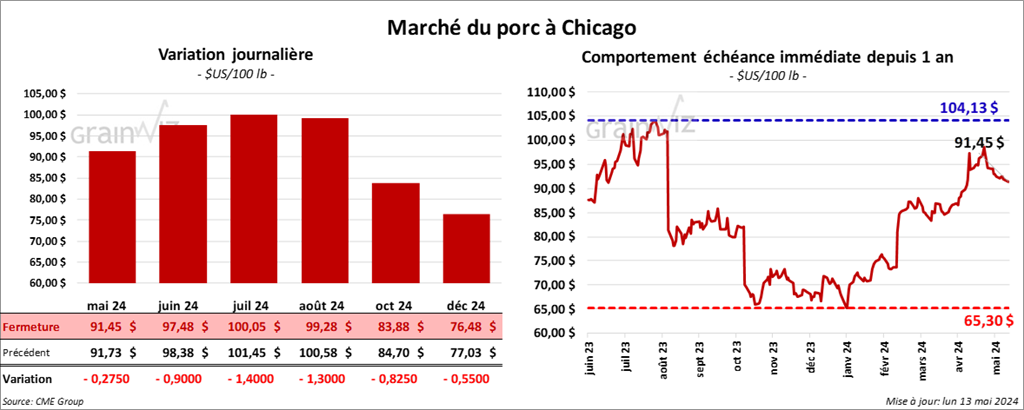

Le contrat de porc US mai 24 a clôturé à 91,45 $ (- 28 cents). Celui juin 24 a fermé à 97,48 $ (- 90 cents). Celui juil. 24 a terminé à 100,05 $ (- 1,40 $).

- Le 9 mai dernier, le CME Lean Hog Index était en hausse de 4 cents à 91,32 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été stable à 151,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,37 $ à 89,78 $. Celui pour le vivant a fait l’inverse en reculant de 4,77 $ à 64,40 $.

- La valeur moyenne des découpes a pris 2,67 $ à 102,44 $. La découpe de la longe s’est accrue de 2,39 $ à 104,01 $. Celle de la fesse a progressé de 29 cents à 132,15 $. La découpe de l’épaule a été la seule en baisse : elle a perdu 1,22 $ à 75,25 $. Celle de la côte a augmenté de 1,12 $ à 173,38 $. La découpe du jambon a pris 1,18 $ à 86,83 $. Enfin celle du flanc s’est accrue de 8,72 $ à 127,40 $.

- L’USDA a estimé les abattages sous inspections fédérales à 462,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 5,920 têtes comparativement à l’an dernier.

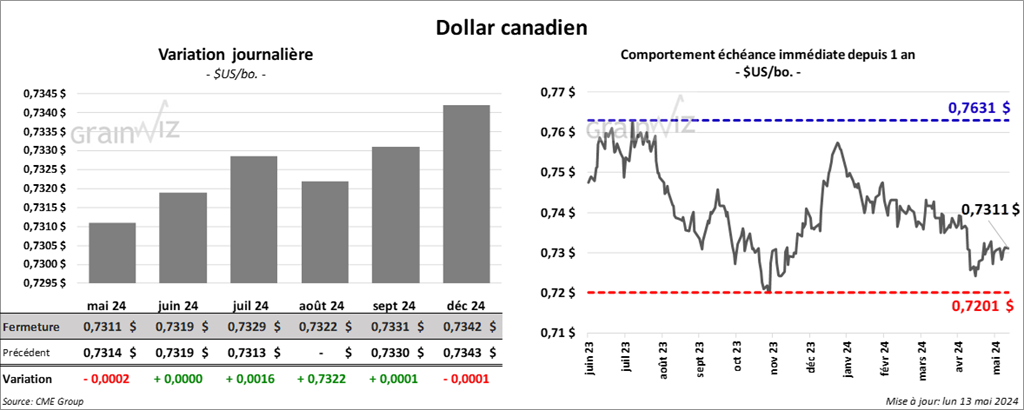

Dollar canadien