Météo US

- Pour le week-end et le début de la semaine prochaine, World Weather prévoit des précipitations pour les secteurs asséchés du centre ouest des Plaines US. Malgré cette possibilité, d’autres averses seront sans doute nécessaires à certains endroits. Des pluies pourraient également avoir lieu dans le nord des Plaines US et même au-delà dans l’Ouest canadien. Ailleurs, dans le centre du Midwest et les alentours, le temps à court terme risque de demeurer un peu trop humide.

Globalement, les conditions de culture US sont correctes même si des averses excessives pourraient survenir à court et à moyen terme dans plusieurs régions du Midwest de même que dans certains secteurs des Plaines US. Il est vrai toutefois qu’avec ces pluies possibles, un problème pourrait se produire dans les cultures de blé d’hiver US déjà exposées à un surplus d’eau. Néanmoins, les pluies pourraient être bénéfiques pour les semis.

Météo Amérique du Sud

- Pour le sud de l’Argentine, World Weather anticipe du gel et des températures froides qui pourraient survenir au cours des 2 prochains jours. Dans le même secteur, un temps froid pourrait même revenir vers le milieu de la semaine prochaine.

En Argentine, essentiellement à court terme, les conditions de culture associées à la météo sont correctes. Les averses abondantes seront probablement confinées dans le nord et le nord-est. Cependant, les secteurs clés du centre de l’Argentine comme ceux des provinces de Buenos Aires, de Cordoba et de La Pampa pourraient connaitre un temps sec persistant. À terme, leurs cultures pourraient être affectées par un certain stress hydrique.

- Du côté du Brésil, World Weather note que des inondations sont actuellement en cours dans l’extrême sud du Brésil, c’est-à-dire dans le Rio Grande do Sul et ses environs. L’étendue des dommages aux cultures sera examinée ultérieurement. Mais pour le secteur, le problème est tel que le mauvais sort semble s’acharner avec des averses additionnelles qui pourraient survenir à plus long terme, peut-être au cours des 10 prochains jours.

En gros, les conditions de culture sont plus difficiles pour la plupart des régions du Brésil. Au temps trop sec prévu à court terme dans le centre et le sud-ouest s’ajoute les averses torrentielles qui pourraient se concentrer dans le sud-est, spécialement dans le Rio Grande do Sul et ses régions voisines.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de précipitations dans l’ouest, le nord et le sud-est du Brésil.

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,4325 $ (+ 3 ¾ cents). Celui juil. 24 a fermé à 4,5075 $ (+ 4 cents). Celui sept. 24 a terminé à 4,5900 $ (+ 3 ¼ cents).

- Durant la semaine du 26 avril dernier, la production moyenne d’éthanol a été de 987,000 barils par jour, ce qui était une hausse de 3,5 % comparativement à la semaine précédente et une augmentation de 1,1 % par rapport à l’an passé. Les analystes s’attendaient plutôt à 963,000 barils par jour.

Quant aux inventaires d’éthanol US, ils ont reculé de 1,0 % comparativement à la semaine précédente et augmenté de 9,1 % par rapport à l’an dernier pour atteindre 25,488 millions de barils. Les analystes projetaient 25,497 millions de barils.

- Le rapport mensuel de transformation et de sous-produits des grains a été publié cet après-midi. L’USDA croit qu’en mars dernier, 468,750 millions de boisseaux de maïs US ont été utilisés dans la fabrication de l’éthanol US, soit une augmentation mensuelle de 5,2 %.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 660,000 et 1,6 million de tonnes.

Soya

Le contrat de soya US mai 24 a clôturé à mai 24 a clôturé à 11,5575 $ (- 10 ¼ cents). Celui juil. 24 a fermé à 11,7025 $ (+ 7 ¼ cents). Celui août 24 a terminé à 11,7175 $ (+ 6 ¼ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 342,60 $/tonne (- 3,70 $/tonne). Celui juil. 24 a clôturé à 349,00 $/tonne (- 2,90 $/tonne). Celui août 24 a fermé à 349,80 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 42,57 $ (+ 28 points). Celui juil. 24 a fini à 43,26 $ (+ 25 points).

- En Argentine, les travailleurs de l’industrie des oléagineux ont mis fin à leur grève, même si le Congrès a approuvé certaines réformes élaborées par le gouvernement de Javier Milei. Les activités de transport à Rosario ont donc repris malgré certaines réticences de quelques syndicats. Des discussions entre les différents syndicats seront entreprises au cours des prochains jours pour élaborer une stratégie à venir. Le gouvernement argentin souhaite notamment la mise en place d’une taxe sur les salaires plus élevés.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 100,000 et 900,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, les projections sont entre 0 et 10,000 tonnes.

- Le rapport mensuel Fats & Oils de mai indique que 204 millions de boisseaux de soya ont été triturés au cours du mois de mars dernier, ce qui était une augmentation mensuelle de 5,2 %. Les analystes projetaient plutôt un record à 205,6 millions de boisseaux. L’USDA soutient également que les inventaires d’huile de soya US ont été de 1,872 milliard de lb, soit une augmentation de 10,9 % par rapport à février dernier.

- Plusieurs institutions chinoises seront fermées cette semaine pour les congés de mai.

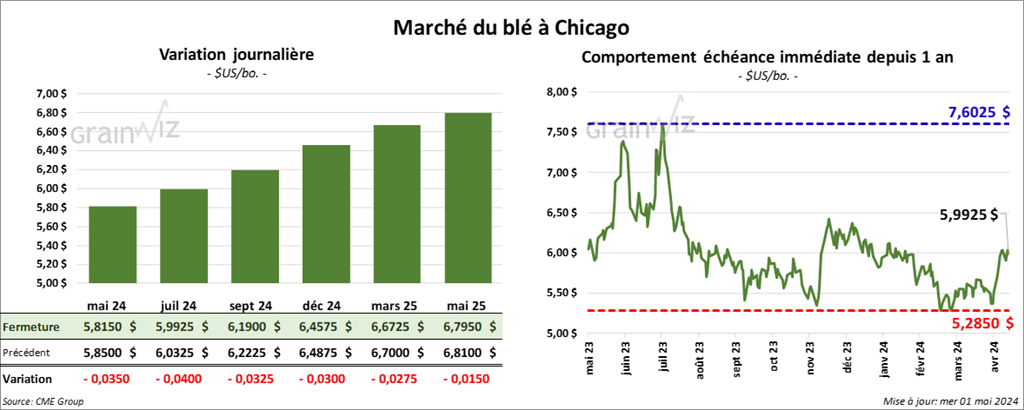

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,8150 $ (- 3 ½ cents). Celui juil. 24 a fermé à 5,9925 $ (- 4 cents). Celui sept. 24 a terminé à 6,1900 $ (- 3 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 6,2540 $ (+ 2 ¾ cents). Celui juil. 24 a clôturé à 6,2500 $ (- 10 ¼ cents). Celui sept. 24 a fermé à 6,3840 $ (- 9 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,0250 $ (- 5 ¼ cents). Celui juil. 24 a fini à 7,0225 $ (- 2 cents). Celui sept. 24 a clôturé à 7,0775 $ (- 2 cents).

- En Ukraine, le ministère de l’Agriculture rapporte que les Ukrainiens ont exporté 6,3 millions de tonnes de grain le mois dernier, ce qui était une augmentation mensuelle de 14,5 %.

- En Inde, les météorologues croient que les pluies du mois de mai seront dans la normale saisonnière, mais ils ajoutent que les températures pourraient dépasser la normale.

- LSEG s’attend à une production de blé US en hausse de 1,7 % comparativement à l’an dernier à 51,9 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 100,000 et 700,000 tonnes.

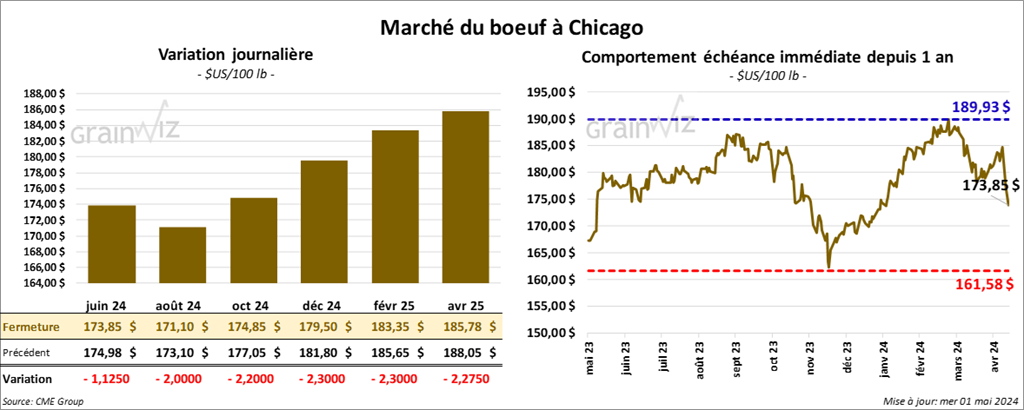

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 173,85 $ (- 1,13 $). Celui août 24 a fermé à 171,10 $ (- 2,00 $). Celui oct. 24 a terminé à 174,85 $ (- 2,20 $). Quant au veau US, le contrat mai 24 a fini à 241,43 $ (- 3,15 $). Celui août 24 a clôturé à 251,75 $ (- 3,75 $). Celui sept. 24 a fermé à 252,60 $ (- 3,88 $).

- Le 30 avril dernier, le CME Feeder Cattle Index était en hausse de 6 cents à 247,06 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 5,47 $. La découpe «Choice» a perdu 83 cents à 293,54 $. Celle «Select» a régressé de 1,88 $ à 288,07 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 1,119 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 360,000 têtes, ce qui représente une baisse de 3,000 têtes comparativement à la semaine précédente et une réduction de 13,515 têtes par rapport à l’an dernier.

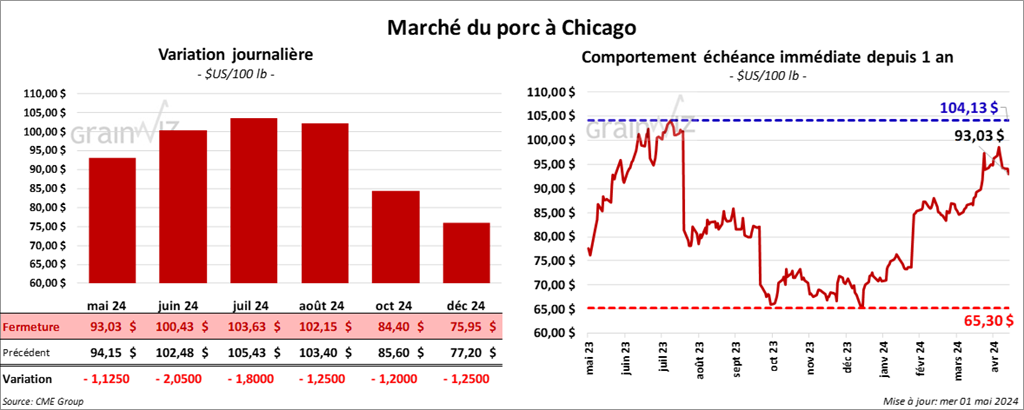

Porc

Le contrat de porc US mai 24 a clôturé à 93,03 $ (- 1,13 $). Celui juin 24 a fermé à 100,43 $ (- 2,05 $). Celui juil. 24 a terminé à 103,63 $ (- 1,80 $).

- Le 29 avril dernier, le CME Lean Hog Index était en baisse de 10 cents à 90,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1 cent à 92,02 $.

- La valeur moyenne des découpes a perdu 77 cents à 97,99 $. La découpe de la longe a augmenté de 2,83 $ à 104,11 $. Celle de la fesse a pris 13 cents à 129,67 $. La découpe de l’épaule a régressé de 67 cents à 81,03 $. Celle de la côte a chuté de 1,39 $ à 166,43 $. La découpe du jambon a reculé de 1 cent à 81,35 $. Enfin, celle du flanc a fortement baissé de 10,61 $ à 107,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, ce qui était une baisse de 3,000 têtes par rapport à la semaine précédente et une hausse de 12,022 têtes comparativement à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,438 million de têtes, soit à une baisse de 13,000 têtes par rapport à la semaine précédente et à une augmentation de 47,341 têtes comparativement à l’an dernier.

Dollar canadien

Dollar canadien