Météo US

- À court et à moyen terme, World Weather estime que les conditions météo d’une bonne partie de l’ouest et de certains secteurs du centre du Corn Belt pourraient devenir plus sèches et donc plus favorables. Des averses sont tout de même attendues la semaine prochaine dans la plupart des régions du Midwest, ce qui devrait ralentir les activités de semis dans plusieurs régions.

- Globalement, les conditions de culture US sont bonnes. À court terme, il y a des possibilités d’alternance de pluie et d’ensoleillement pour la majorité des régions du Midwest et des Plaines US, ce qui devrait encourager les ensemencements et l’émergence des plants à différents endroits.

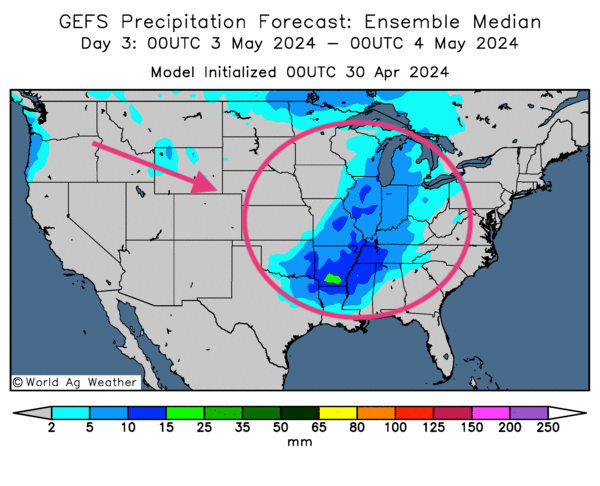

- Cette carte US fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités d’averse pour le centre nord et le centre du Midwest. Ce système pourrait s’étirer vers le sud-est US, entre l’Oklahoma et le Tennessee, passant par la Louisiane et le Mississippi.

Météo Amérique du Sud

- Dans ses prévisions à court et à long terme, le NOAA anticipe des conditions plus sèches que la normale pour le sud-ouest du Brésil, surtout pour le Mato Grosso. Ailleurs, dans le sud-est du Brésil, à partir du Mato Grosso do Sul et plus à l’est vers le Rio Grande do Sul, le NOAA prévoit des précipitations abondantes avec des possibilités d’inondations par endroit.

- Pour l’Argentine, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours révèle peu de changements. Tandis que les pluies pourraient se concentrer dans le nord et le nord-est, un temps toujours plus sec pourrait accabler le nord-ouest, le centre et le sud de l’Argentine.

- Essentiellement, les conditions de culture au Brésil ne changent pratiquement pas à court terme. Les précipitations anticipées dans le Sud-Est risquent d’être excessives, assez pour compromettre le sort des plants de soya de la région. Ailleurs, dans le sud-ouest, l’ouest, le centre et le nord, les conditions sèches prévues seraient favorables pour le maïs safrinha à certains endroits. Par contre, à plus long terme, sans davantage de pluie, un stress hydrique pourrait se développer dans plusieurs régions.

- Dans le cas de l’Argentine, à court terme, il est possible que les conditions de culture se corsent un peu partout. Bien que les pluies puissent être bénéfiques à certains endroits dans le nord et le nord-est, l’essentiel risque d’être excessif dans ces régions. Ailleurs dans le centre et le sud, les conditions posent également problème avec le temps trop sec qui pourrait persister à court terme.

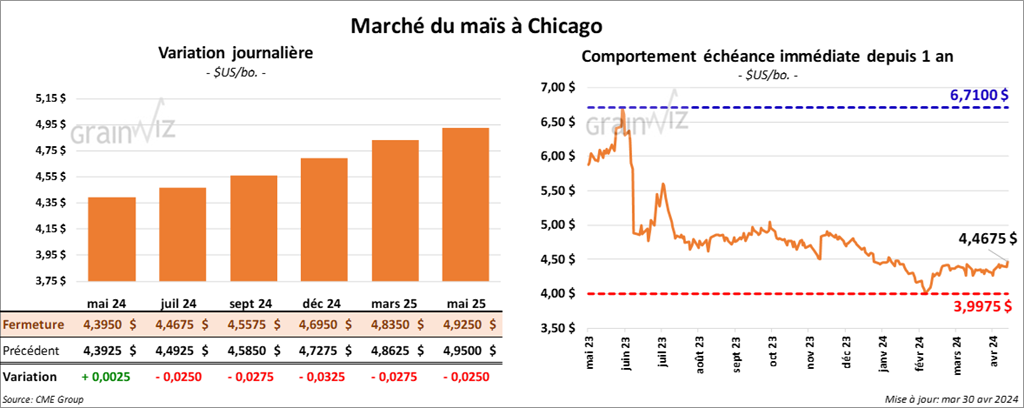

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3950 $ (+ ¼ cent). Celui juil. 24 a fermé à 4,4675 $ (+ 12 ½ cents). Celui sept. 24 a terminé à 4,5575 $ (- 2 ¾ cents).

- Michael cordonnier de Soybean & Corn Advisor a abaissé son estimation de la production de maïs argentin de 1 million à 49 millions de tonnes. Il explique qu’en raison de la maladie du rabougrissement du maïs, les rendements dans certaines parties de l’Argentine sont plutôt variables. Cordonnier ajoute qu’en conséquence, sa prévision pourrait reculer davantage lors de ses prochains rapports. Dans le cas du Brésil, il a laissé inchangée sa prévision à 112 millions de tonnes.

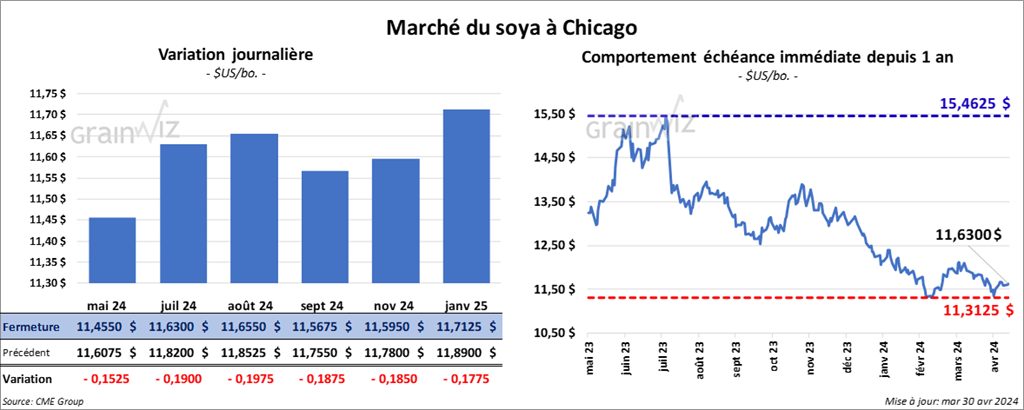

Soya

Le contrat de soya US mai 24 a clôturé à 11,4550 $ (- 15 ¼ cents). Celui juil. 24 a fermé à 11,6300 $ (- 19 cents). Celui août 24 a terminé à 11,6550 $ (- 19 ¾ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 346,30 $/tonne (- 2,00 $/tonne). Celui juil. 24 a clôturé à 351,90 $/tonne (- 2,40 $/tonne). Celui août 24 a fermé à 352,30 $/tonne (- 2,80 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 42,29 $ (- 140 points). Celui juil. 24 a fini à 43,01 $ (- 136 points).

- Michael Cordonnier a laissé inchangées ses anticipations des productions de soya argentin et brésilien à respectivement 51 et 147 millions de tonnes.

- En Argentine, une grève des débardeurs du port de Rosario est en cours. Les travailleurs protestent contre les réformes élaborées par le gouvernement de Javier Milei qui impose une taxe sur les salaires élevés. Les autorités gouvernementales cherchent à assainir l’économie argentine frappée par une inflation endémique.

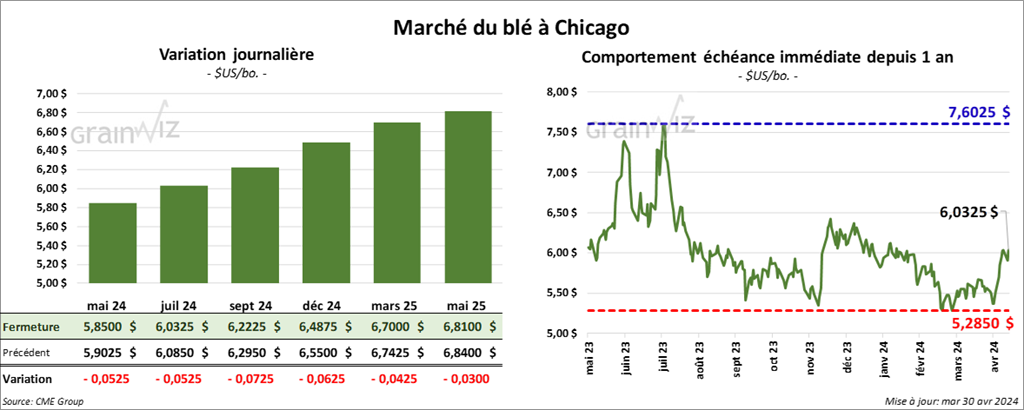

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,8500 $ (- 5 ¼ cents). Celui juil. 24 a fermé 6,0325 $ (- 5 ¼ cents). Celui sept. 24 a terminé à 6,2225 $ (- 7 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 6,2260 $ (- 21 cents). Celui juil. 24 a clôturé à 6,3520 $ (- 15 ¼ cents). Celui sept. 24 a fermé à 6,4800 $ (- 15 cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,1025 $ (- 5 cents). Celui juil. 24 a fini à 7,0425 $ (- 3 ½ cents). Celui sept. 24 a clôturé à 7,0975 $ (- 4 ¼ cents).

- À l’aide de son modèle GEFS, le NOAA anticipe des conditions favorables à long terme pour le blé de la région de la mer Noire. Mais un analyste d’Agritel a quand même tenu à rappeler que les pluies excessives dans l’ouest de l’Europe sont toujours un problème.

- Les camionneurs polonais ont dégagé les frontières après avoir négocié avec les gouvernements polonais et ukrainien.

- Un correspondant de l’USDA en Australie a abaissé son estimation de la production de blé australien de 200,000 à 25,8 millions de tonnes, ce qui serait une baisse de 3 % par rapport à la moyenne des 10 dernières années.

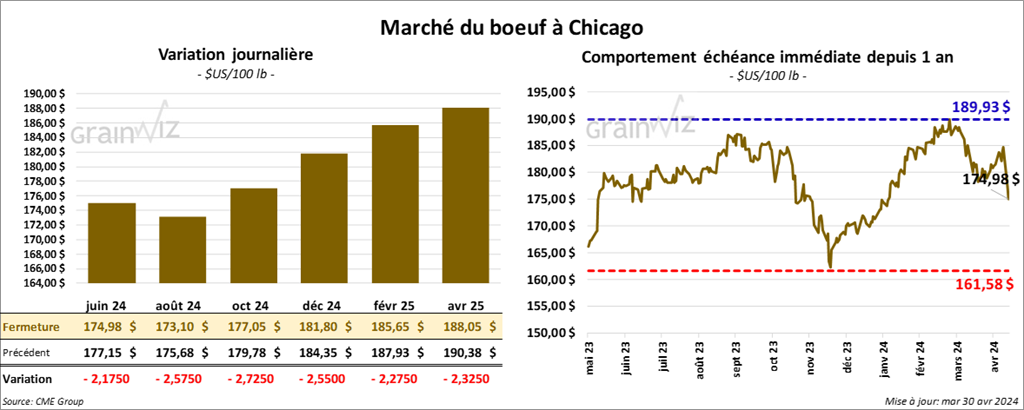

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 174,98 $ (- 2,18 $). Celui août 24 a fermé à 173,10 $ (- 2,58 $). Celui oct. 24 a terminé à 177,05 $ (- 2,73 $). Quant au veau US, le contrat mai 24 a fini à 244,57 $ (- 3,45 $). Celui août 24 a clôturé à 255,50 $ (- 4,13 $). Celui sept. 24 a fermé à 256,48 $ (- 4,25 $).

- Le 29 avril dernier, le CME Feeder Cattle Index a reculé de 18 cents à 247,00 $.

- Cet après-midi, la valeur du surgelé était en régression avec un «spead» Ch/Se qui s’est fortement rétréci à 4,42 $. La découpe «Choice» a baissé de 3,16 $ à 294,37 $. Celle «Select» a perdu 26 cents à 289,95 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,306 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 237,000 têtes, ce qui correspond à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 12,396 têtes par rapport à l’an dernier.

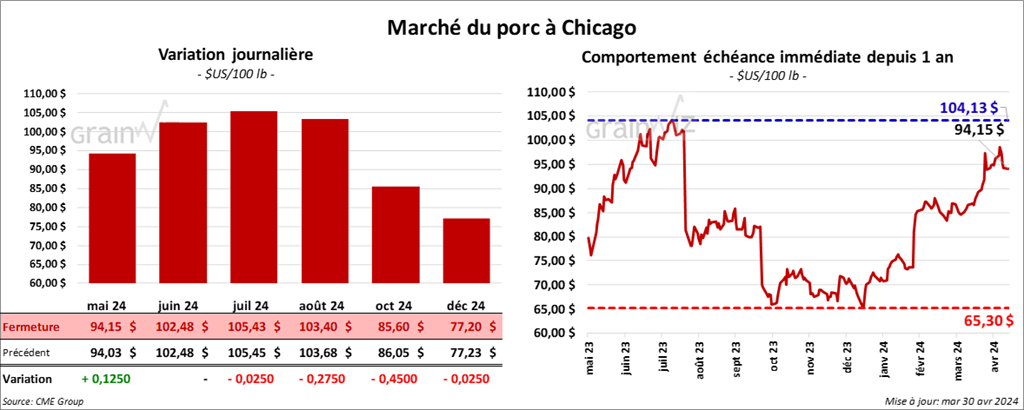

Porc

Le contrat de porc US mai 24 a clôturé à 94,15 $ (+ 13 cents). Celui juin 24 a fermé à 102,48 $ (0,0). Celui juil. 24 a terminé à 105,43 $ (- 2 ½ cents).

- Le 26 avril dernier, le CME Lean Hog Index était en baisse de 52 cents à 90,36 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,40 $ à 92,03 $. Quant à celui pour le vivant, il s’affichait à 71,02 $.

- La valeur moyenne des découpes a reculé de 24 cents à 96,76 $. La découpe de la longe a progressé de 85 cents à 101,28 $. Celle de la fesse a perdu 64 cents à 129,54 $. La découpe de l’épaule a gagné 1,47 $ à 81,70 $. Celle de la côte a augmenté de 3,81 $ à 167,82 $. La découpe du jambon a régressé de 1,08 $ à 81,36 $. Enfin, celle du flanc a chuté de 1,26 $ à 118,51 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 9,585 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 958,000 têtes, ce qui représente une baisse de 10,000 têtes comparativement à la semaine précédente et une augmentation de 35,319 têtes par rapport à l’an dernier.

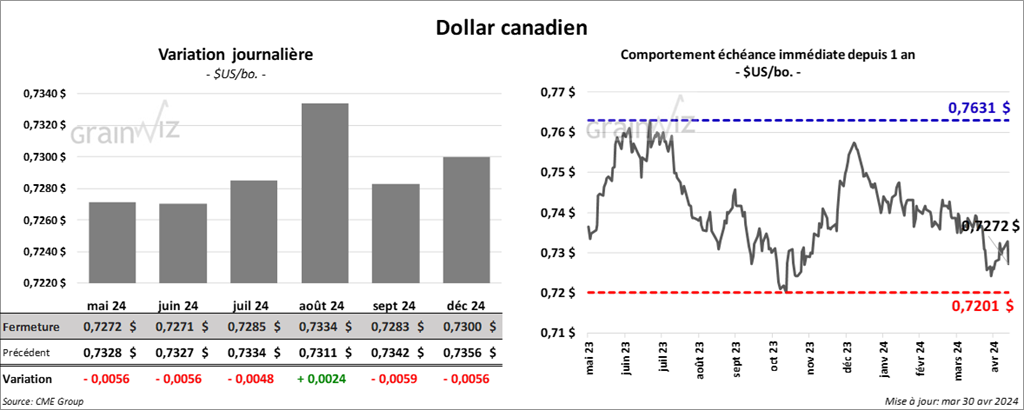

Dollar canadien