Météo US

- World Weather mentionne qu’une chaleur anormalement élevée a eu lieu au cours du week-end dernier dans plusieurs régions du centre US. Il anticipe que pour ces secteurs, les températures élevées pourraient persister jusqu’au milieu de la semaine. Par la suite, le thermomètre pourrait chuter à des degrés plus proches du point de congélation, surtout dans les journées de vendredi à dimanche.

Pour la majorité des régions du Midwest et des Plaines US, l’organisme anticipe à terme des précipitations bénéfiques qui pourraient avoir lieu dans plusieurs secteurs, sauf peut-être dans le sud-ouest des Plaines US où le temps pourrait demeurer sec à court et à moyen terme.

- Globalement, les conditions de culture US sont correctes. Les averses prévues pour les prochains jours pourraient atténuer les effets de la chaleur plus élevée que la normale anticipée pour plusieurs régions des Plaines US et du Midwest. Mais la chute des températures projetée pour la seconde moitié de la semaine sera à surveiller, même si la période des semis n’est qu’à ses débuts.

Météo Amérique du Sud

- Pour les prochains jours, World Weather prévoit des averses favorables dans le centre ouest et plusieurs régions du Sud brésilien, mais il note que malgré tout, l’humidité des sols pourrait rester déficitaire dans les États du Sud, spécialement entre le Mato Grosso do Sul et le Paraná, des États situés plus à l’est.

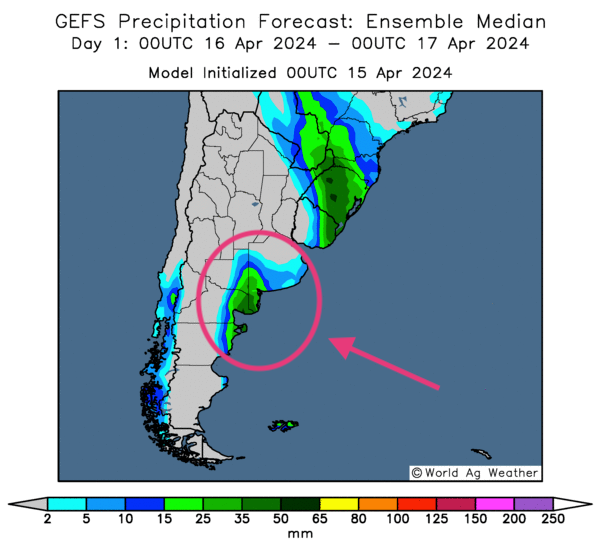

- L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3 prochains jours, indique surtout des probabilités de temps ensoleillé à l’ensemble du territoire.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour demain, montre notamment des possibilités d’averses pour le centre est, aux à alentours de la province de Buenos Aires et plus au sud (voir les zones encerclées).

- Essentiellement, les conditions de culture sont correctes au Brésil et en Argentine. Toutefois, l’absence de précipitations persistant dans plusieurs régions de l’Argentine reste à surveiller, notamment avec le potentiel d’une humidité des sols déficitaire. La province de Buenos Aires, située dans le centre est, reste une exception tout comme certaines régions plus au sud. Des pluies favorables sont prévues pour demain.

- Dans le cas du Brésil, les conditions sont globalement correctes, à l’exception sans doute de quelques régions du sud qui se situent entre le Mato Grosso do Sul et le Paraná. Dans ces cas-là, le manque de précipitations prévu à court et à moyen terme pourrait accentuer le stress hydrique chez certaines cultures. À noter que des pluies sont anticipées dans les autres régions du Sud brésilien, ce qui laisse penser que l’humidité des sols pourrait être correcte pour le maïs safrinha qui si trouve.

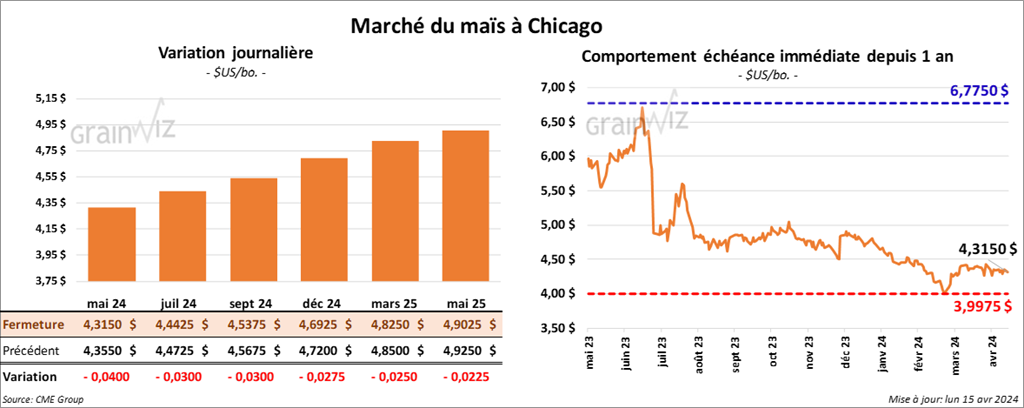

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3150 $ (- 4 cents). Celui juil. 24 a fermé à 4,4475 $ (- 3 cents). Celui sept. 24 a terminé à 4,5375 $ (- 3 cents).

- Durant la semaine du 11 avril dernier, les inspections à l’exportation de maïs US ont été de 1,331,683 tonnes, soit à une baisse de 7,7 % comparativement à la semaine précédente et à une hausse de 7,6 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,7 % à 28,681,966 tonnes. Les attentes des analystes étaient entre 1,2 et 1,5 million de tonnes.

- Le rapport sur la progression des cultures montre qu’hier, les semis de maïs étaient terminés à 6 %, un retard de 1 point comparativement à l’an passé et une avance de 1 point par rapport à la moyenne des 5 dernières années. Les anticipations des analystes étaient de 7 %.

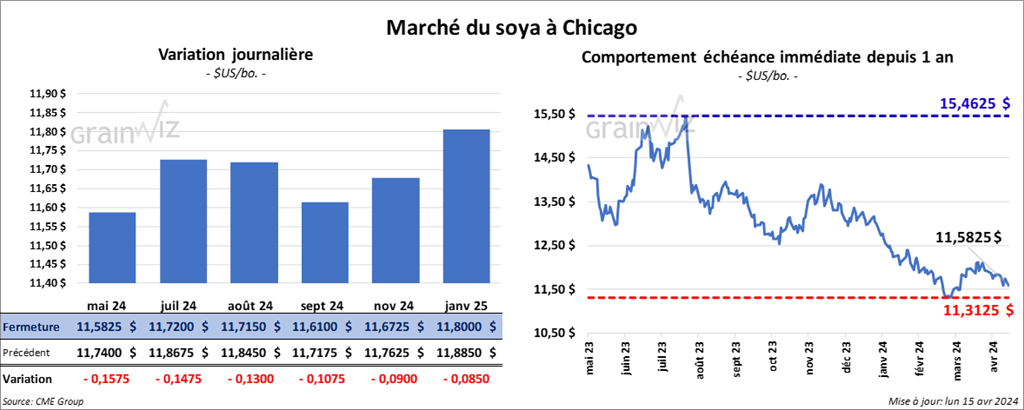

Soya

Soya

Le contrat de soya US mai 24 a clôturé à11,5825 $ (- 15 ¾ cents). Celui juil. 24 a fermé à 11,7200 $ (- 14 ¾ cents). Celui août 24 a terminé à 11,7150 $ (- 13 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 338,50 $/tonne (- 5,90 $/tonne). Celui juil. 24 a clôturé à 339,60 $/tonne (- 4,50 $/tonne). Celui août 24 a fermé à 340,20 $/tonne (- 3,90 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 45,47 $ (- 42 points). Celui juil. 24 a fini à 46,01 $ (- 44 points).

- Les inspections à l’exportation de soya US ont été de 432,905 tonnes, ce qui était une baisse de 12,0 % comparativement à la semaine précédente et une réduction de 18,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 18,5 % à 38,039186 tonnes. Les projections des analystes étaient entre 375,000 et 600,000 tonnes. La Chine a représenté 46 % des ventes.

- Selon AgRural, la récolte de soya brésilien était terminée à 84 % jeudi dernier, ce qui était une avance de 6 % comparativement à la semaine précédente.

- Aujourd’hui paraissait le rapport mensuel du NOPA. L’organisme soutient que ses membres ont trituré un record de 196,406 millions de boisseaux de soya US au cours du mois dernier. Mais les analystes interrogés par Reuters s’attendaient à mieux, c’est-à-dire à 197,787 millions de boisseaux.

Par ailleurs, le NOPA a estimé les stocks d’huile de soya US à 1,851 milliard de lb, une hausse comparativement aux 1,792 milliard de lb prévues par les analystes.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, les ensemencements de soya US étaient complétés à 3 %, soit au même rythme que l’an dernier et à une avance de 2 points comparativement à la moyenne des 5 dernières années. Les analystes prévoyaient 2 %.

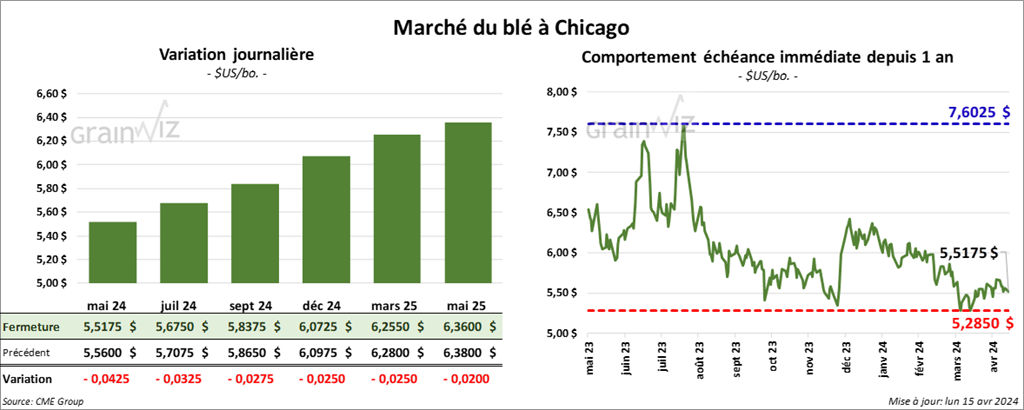

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,5175 $ (- 4 ¼ cents). Celui juil. 24 a fermé à 5,6750 $ (- 3 ¼ cents). Celui sept. 24 a terminé à 5,8375 $ (- 2 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8400 $ (- 5 ¾ cents). Celui juil. 24 a clôturé à 5,8060 $ (- 6 ¼ cents). Celui sept. 24 a fermé à 5,9140 $ (- 6 cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,3700 $ (- 5 ¾ cents). Celui juil. 24 a fini à 6,5375 $ (- 5 ¼ cents). Celui sept. 24 a clôturé à 6,5375 $ (- 5 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 551,278 tonnes, soit à une augmentation de 6,7 % par rapport à la semaine précédente et à une augmentation notable comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 9,2 % à 15,921,298 tonnes. Les prévisions des analystes étaient entre 350,000 et 525,000 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 11 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 2 points par rapport à l’an dernier et une avance de 4 points sur la moyenne des 5 dernières années.

Le rapport a également indiqué que les conditions de culture du blé d’hiver US sont passées de 56 à 55 % dans les catégories bon/excellent. Or les analystes projetaient un recul à 55 % dans les mêmes catégories.

Quant aux semis de blé de printemps US, ils étaient finalisés à 7 %, soit à une avance de 5 points comparativement à l’an dernier et à une avance de 1 point sur la moyenne des 5 dernières années. Les analystes prévoyaient 7 % de complétés.

Par ailleurs, l’USDA soutient que l’humidité des sols US est passée de 65 à 66 % dans les catégories adéquate/au surplus. Les catégories déficiente/très déficiente ont également reculé de 35 à 34 %.

- En Russie, SovEcon anticipe pour le mois d’avril des exportations de blé russe à 4,9 millions de tonnes, ce qui serait une baisse de 8,3 % comparativement au mois dernier.

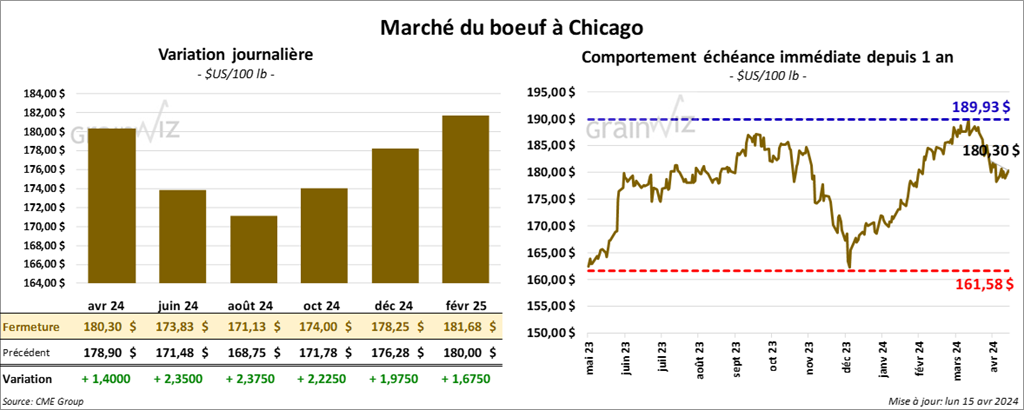

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 180,30 $ (+ 1,40 $). Celui juin 24 a fermé à 173,83 $ (+ 2,35 $). Celui août 24 a terminé à 171,13 $ (+ 2,38 $). Quant au veau US, le contrat avr. 24 a fini à 239,55 $ (+ 1,95 $). Celui mai 24 a clôturé à 238,00 $ (+ 3,80 $). Celui avr. 24 a fermé à 249,78 $ (+ 4,28 $).

- Le 12 avril dernier, le CME Feeder Cattle Index était en baisse de 3,50 $ à 241,07 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est fortement élargi à 9,54 $. La découpe «Choice» s’est accrue de 31 cents à 300,88 $. Celle «Select» a reculé de 4,20 $ à 291,34 $.

- L’USDA a estimé les abattages sous inspections fédérales à 121,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,057 têtes par rapport à l’an dernier.

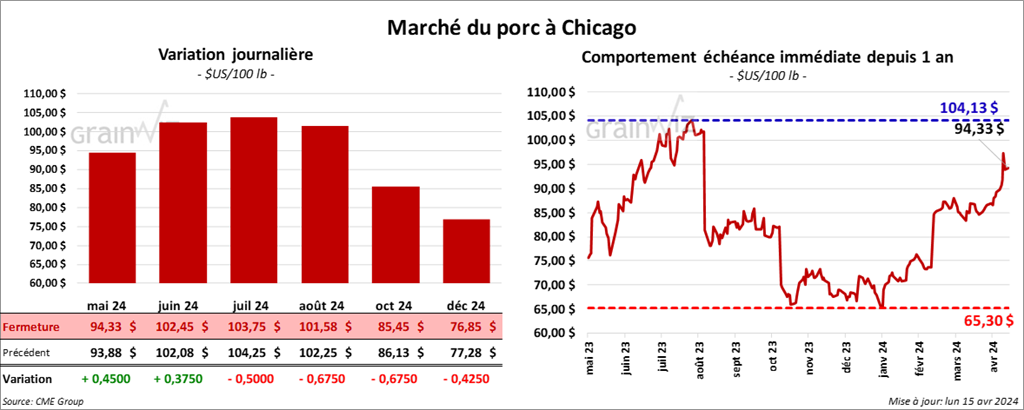

Porc

Le contrat de porc US mai 24 a clôturé à 94,33 $ (+ 45 cents). Celui juin 24 a fermé à 102,45 $ (+ 38 cents). Celui juil. 24 a terminé à 103,75 $ (- 50 cents).

- Le 11 avril dernier, le CME Lean Hog Index était en hausse de 72 cents à 90,56 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a progressé de 1,95 $ à 159,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 89 cents à 85,71 $. Quant à celui pour le vivant, il s’affichait à 67,31 $.

- La valeur moyenne des découpes a gagné 2,40 $ à 103,60 $. La découpe de la longe a baissé de 1,20 $ à 97,92 $. Celle de la fesse a perdu 2,56 $ à 125,14 $. La découpe de l’épaule a augmenté de 95 cents à 75,30 $. Celle de la côte s’est accrue de 2,03 $ à 165,45 $. La découpe du jambon a chuté de 1,64 $ à 90,23 $. Enfin, celle du flanc a progressé le plus, soit de 19,29 à 147,53 $.

- L’USDA a estimé les abattages sous inspections fédérales à 488,000 têtes, ce qui correspond à une augmentation de 22,000 têtes comparativement à la semaine précédente et à une hausse de 22,056 têtes par rapport à l’an passé.