Météo US

- Au cours des prochains jours, World Weather anticipe des précipitations et une baisse des températures pour l’est du Corn Belt. Ce système de pluie pourrait même s’étirer plus au sud pour atteindre le delta du Mississippi. Par contre, contrairement à celles du nord, les températures des régions situées dans le sud pourraient être plus chaudes.

World Weather croit que de façon générale, les averses devraient être bénéfiques pour plusieurs secteurs de l’est du Corn Belt et du sud-est US. Ailleurs, dans le centre ouest des Plaines US, l’organisme mentionne que les conditions météo pourraient, au contraire, s’avérer plus rudes avec un temps sec persistant encore quelque temps.

- De son côté, le NOAA prévoyait pour aujourd’hui des averses légères dans l’est du Corn Belt. Ce matin, il soutenait aussi que dans plusieurs parties des régions du centre US, le ciel pourrait demeurer dégagé au cours du week-end et en début de la semaine prochaine. La situation est telle que l’humidité des sols portant nécessaire pourrait s’évaporer plus facilement. Quant aux températures, le NOAA pense qu’à court, et même à plus long terme, elles pourraient être plus élevées que la normale dans la plupart des secteurs des Plaines US et du Midwest.

- Globalement, les conditions de culture sont correctes pour l’est du Midwest et le sud-est US. Mais les averses prévues pour les prochains jours dans ces secteurs pourraient ralentir les activités d’ensemencements. Quant aux températures, elles pourraient ne pas poser de problème ni à court ni à long terme. Toutefois, les conditions de culture restent à surveiller dans le centre ouest des Plaines US où le temps pourrait s’avérer trop sec.

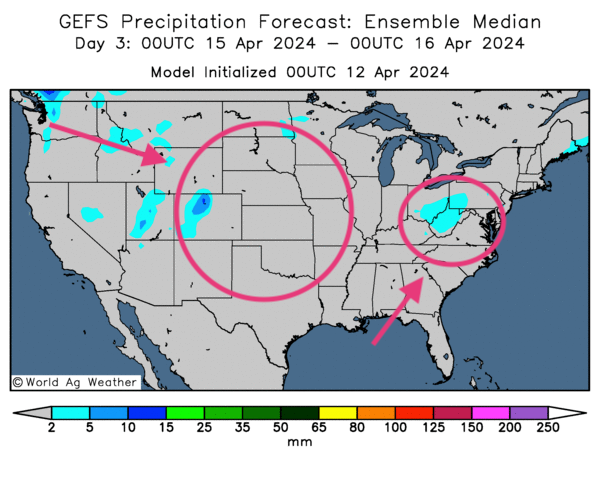

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment quelques probabilités de pluie dans l’est du Corn Belt (voir la zone encerclée à droite). Elle montre aussi des possibilités de temps sec dans le centre US.

Météo Amérique du Sud

- À court terme, World Ag Weather prévoit des précipitations dans de nombreuses régions de production de maïs safrinha brésilien. Ces averses devraient être largement bénéfiques. Dans le cas de l’Argentine, et pour la même période, l’organisme anticipe une alternance favorable de pluie et d’ensoleillement qui pourrait affecter la majorité des régions de production.

- Essentiellement, les conditions de culture sont correctes au Brésil et en Argentine. L’alternance de pluie et d’ensoleillement prévue à terme dans plusieurs secteurs devrait encourager le développement des cultures et les travaux aux champs.

Maïs

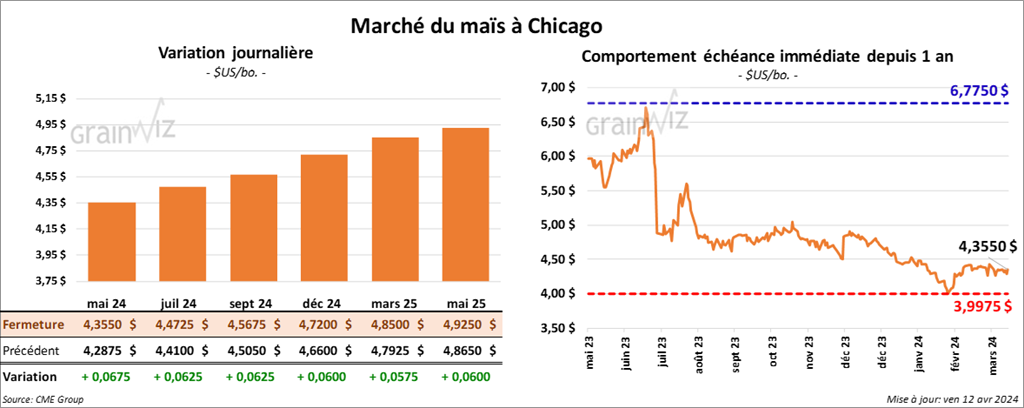

Le contrat de maïs US mai 24 a clôturé à 4,3550 $ (+ 6 ¾ cents). Celui juil. 24 a fermé à 4,4725 $ (+ 6 ¼ cents). Celui sept. 24 a terminé à 4,5675 $ (+ 6 ¼ cents).

- Le Buenos Aires Grain Exchange (BAGE) a réduit son anticipation de la production de maïs argentin 2023/24 de 52 millions à 49,5 millions de tonnes. Dans son rapport d’offre et de demande présenté hier, l’USDA avait également abaissé sa projection de la production de maïs argentin 2023/24 de 56 millions à 55 millions de tonnes. La maladie du rabougrissement du maïs causée par la cicadelle de maïs et le temps sec survenu à certains endroits au cours des derniers mois seraient à l’origine de cette baisse de chiffres.

- Entre le 17 et le 23 avril prochains, la taxe à l’exportation de maïs russe passera de 86 roubles/tonne à 0 rouble/tonne.

- Au Brésil, Safras & Mercado a ajusté légèrement à la hausse son estimation de la production de maïs brésilien 2023/24 à 126 millions de tonnes.

- Stratégie Grains a augmenté son anticipation de la production de maïs UE 2024/25 de 3 % par rapport à 2023/24 à 63 millions de tonnes.

Soya

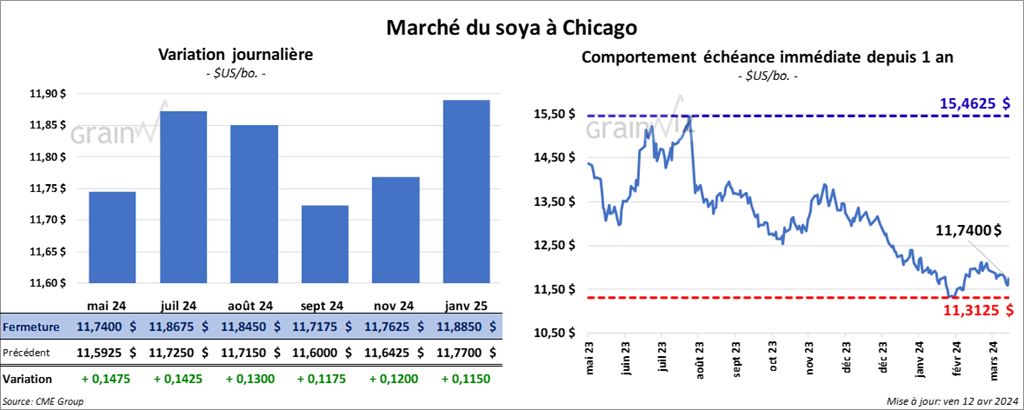

Le contrat de soya US mai 24 a clôturé à 11,7400 $ (+ 14 ¾ cents). Celui juin 24 a fermé à 11,8675 $ (+ 14 ¼ cents). Celui août 24 a terminé à 11,8450 $ (+ 13 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 344,40 $/tonne (+ 8,80 $/tonne). Celui juil. 24 a clôturé à 344,10 $/tonne (+ 6,30 $/tonne). Celui août 24 a fermé à 344,10 $/tonne (+ 5,80 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 45,89 $ (- 13 points). Celui juil. 24 a fini à 46,45 $ (- 12 points).

- Selon les douanes chinoises, les Chinois auraient importé 5,54 millions de tonnes de soya au cours du mois dernier, ce qui représentait une baisse de 20 % comparativement la même période l’an dernier. Entre janvier et mars derniers, les importations chinoises de soya ont reculé de 10,8 % par rapport à la même période l’an dernier.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 124,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2023/24.

- Le BAGE a abaissé son estimation de la production de soya argentin de 1,5 million à 51,0 millions de tonnes. Il mentionne aussi que la récolte est terminée à 10,6 %.

- Lundi prochain paraitra le rapport mensuel du NOPA. Les analystes prévoient que ses membres ont trituré 197,787 millions de boisseaux de soya US au cours du mois de mars dernier, ce qui serait une augmentation annuelle de 6,4 % de même qu’un record pour le mois. Les inventaires d’huile de soya US sont anticipés à la baisse de 3,2 % comparativement à l’an passé à 1,792 milliard de lb.

- Safras & Mercado a augmenté légèrement son évaluation de la production de soya brésilien 2023/24 à 151 millions de tonnes. Cette hausse survient même si les conditions de culture n’ont pas toujours été favorables au cours des derniers mois, particulièrement avec la sécheresse et la chaleur excessive qui ont affecté certaines régions, notamment celles du sud.

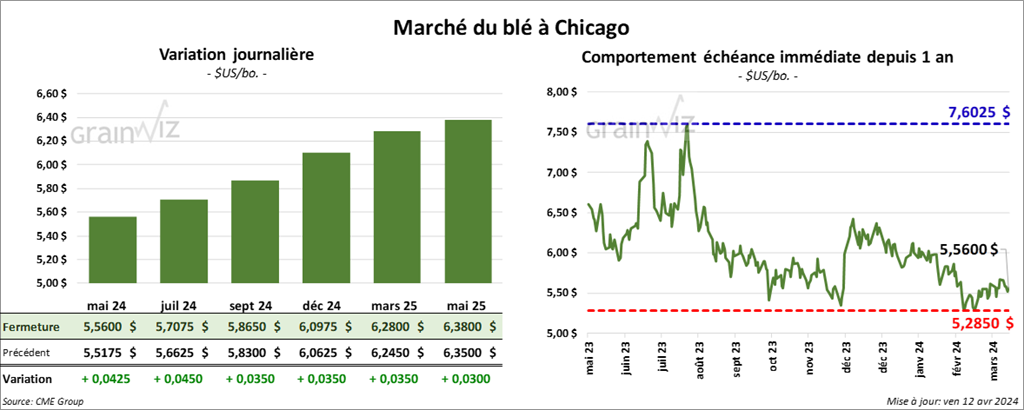

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,5600 $ (+ 4 ¼ cents). Celui juil. 24 a fermé à 5,7075 $ (+ 4 ½ cents). Celui sept. 24 a terminé à 5,8650 $ (+ 3 ½ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8960 $ (+ 6 ½ cents). Celui juil. 24 a clôturé à 5,8700 $ (+ 8 ½ cents). Celui sept. 24 a fermé à 5,9740 $ (+ 7 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4275 $ (+ 5 ¾ cents). Celui juil. 24 a fini à 6,5000 $ (+ 4 ¾ cents). Celui sept. 24 a clôturé à 6,5900 $ (+ 3 ¼ cents).

- Pour le 8 avril dernier, FranceAgriMer a estimé que les conditions de culture du blé français avaient reculé d’un point par rapport à la semaine précédente à 64 % dans les catégories bon/excellent. Il s’agissait d’un creux depuis la même période en 2020.

- Entre le 17 et le 23 avril prochains, la taxe aux exportations de blé russe augmentera de 40,50 roubles/tonne à 3,276,60 roubles/tonne.

- En Europe, Stratégie Grains projette la production de blé UE 2024/25 à 122 millions de tonnes, ce qui représente une légère augmentation comparativement à son dernier rapport, mais aussi une baisse de 3 % par rapport à l’an passé.

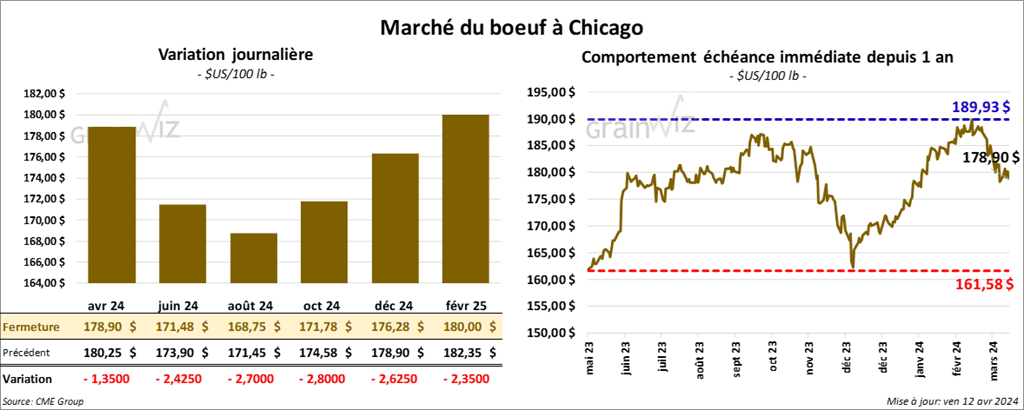

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 178,90 $ (- 1,35 $). Celui juin 24 a fermé à 171,48 $ (- 2,43 $). Celui août 24 a terminé à 168,75 $ (- 2,70 $). Quant au veau US, le contrat avr. 24 a fini à 237,60 $ (- 1,57 $). Celui mai 24 a clôturé à 234,20 $ (- 3,95 $). Celui août 24 a fermé à 245,50 $ (- 3,45 $).

- Le 11 avril dernier, le CME Feeder Cattle Index était en hausse de 92 cents à 244,57 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 280 têtes des 1,502 têtes offertes à ses encans. Le prix moyen était de 182 $. Les prix de réserve étaient entre 182 et 183 $. Les offres les plus élevées variaient entre 0 et 182 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est élargi à 5,03 $. La découpe «Choice» a progressé de 2,20 $ à 300,57 $. Celle «Select» a pris 39 cents à 295,54 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 109,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 3,739 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 603,000 têtes, ce qui correspond à une baisse de 10,000 têtes par rapport à la semaine précédente et à une réduction de 8,491 têtes comparativement à l’an dernier.

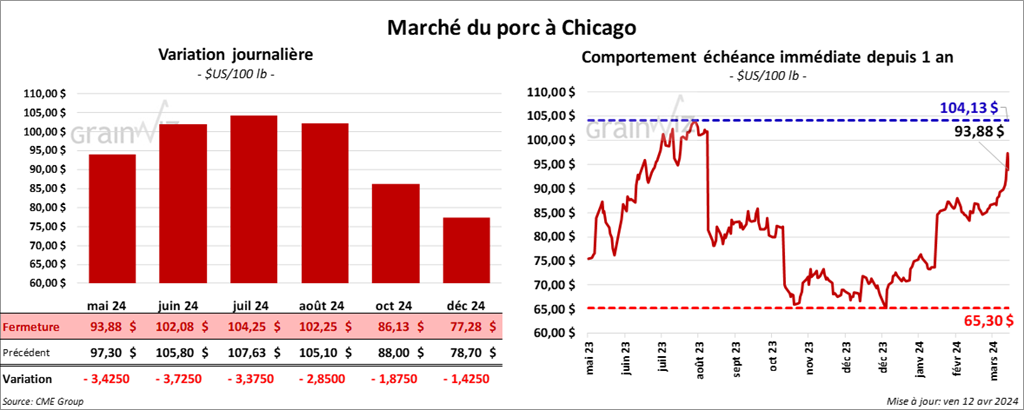

Porc

Le contrat de porc US mai 24 a clôturé à 93,88 $ (- 3,43 $). Celui juin 24 a fermé à 102,08 $ (- 3,73 $). Celui juil. 24 a terminé à 104,25 $ (- 3,38 $).

- Le 10 avril dernier, le CME Lean Hog Index était en hausse de 2,79 $ à 89,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 45 cents à 86,60 $.

- La valeur moyenne des découpes a perdu 9 cents à 101,20 $. La découpe de la longe a gagné 1,52 $ à 99,12 $. Celle de la fesse s’est accrue de 5,79 $ à 127,70 $. La découpe de l’épaule a baissé de 1,20 $ à 74,35 $. Celle de la côte a reculé le plus, soit de 11,29 $ à 163,42 $. La découpe du jambon a régressé de 1,10 $ à 91,87 $. Enfin, celle du flanc a augmenté de 86 cents à 128,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une réduction de 1,000 têtes comparativement à la semaine précédente et à une hausse de 16,019 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,485 millions de têtes, ce qui représente une augmentation de 64,000 têtes comparativement à la semaine précédente et une hausse de 57,922 têtes par rapport à l’an dernier.

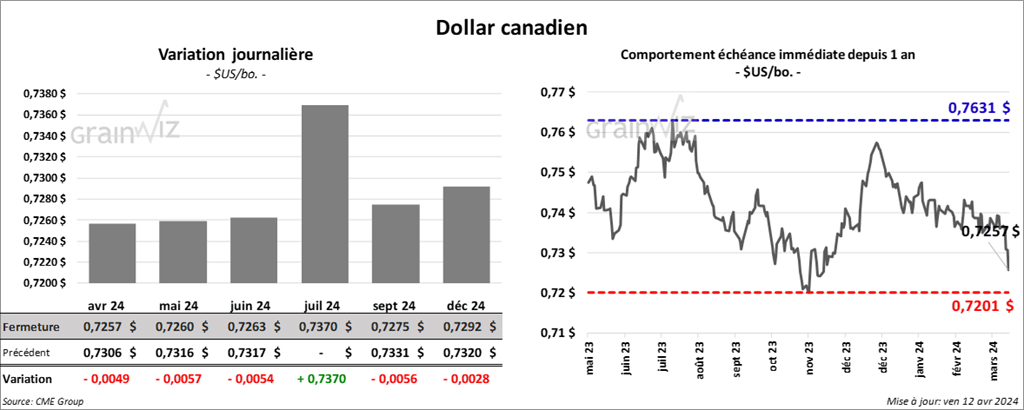

Dollar canadien