Météo Amérique du Sud

- Pour les prochains jours, World Weather prévoit des averses bénéfiques dans plusieurs régions brésiliennes impliquées dans la production du maïs safrinha. Pour l’Argentine, l’organisme projette à court et à moyen terme, une alternance favorable de pluie et d’ensoleillement dans la plupart des secteurs situés dans le nord, le centre et le nord du sud.

- Globalement, les conditions de culture sont correctes au Brésil et en Argentine. L’alternance de pluie et d’ensoleillement prévue à plusieurs endroits pourrait profiter aux différentes cultures.

Météo US

- World Weather soutient que les conditions météo dans le centre ouest des Plaines sont plus difficiles avec un sécheresse persistante. Cette météo pourrait même se poursuivre dans le secteur jusqu’au week-end. Dans les autres régions des Plaines US et du Midwest, les conditions météo restent favorables à court terme avec des pluies bénéfiques.

- Essentiellement, les conditions de cultures US sont correctes. Toutefois, l’humidité des sols pourrait s’assécher davantage dans l’ouest des Plaines US. Ailleurs, dans le centre et au sud des Plaines US, c’est-à-dire en Oklahoma et au Texas, les conditions de cultures sont plus favorables avec les pluies qui ont eu lieu récemment. La même chose se produit dans l’est du Corn Belt où une alternance de pluie et d’ensoleillement devrait profiter aux semis et aux différentes cultures.

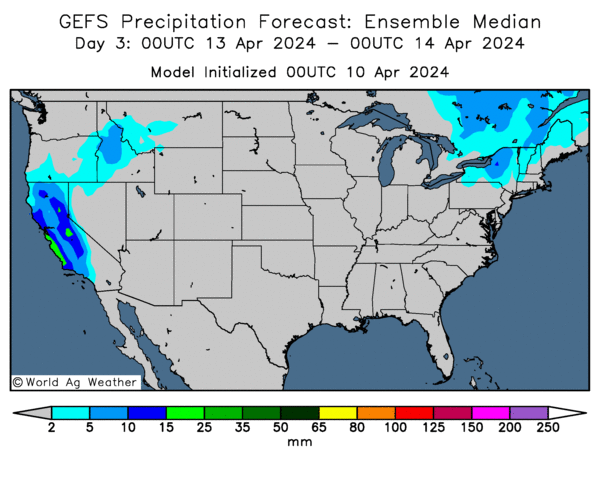

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités de temps ensoleillé à la grandeur du Midwest et des Plaines US.

Maïs

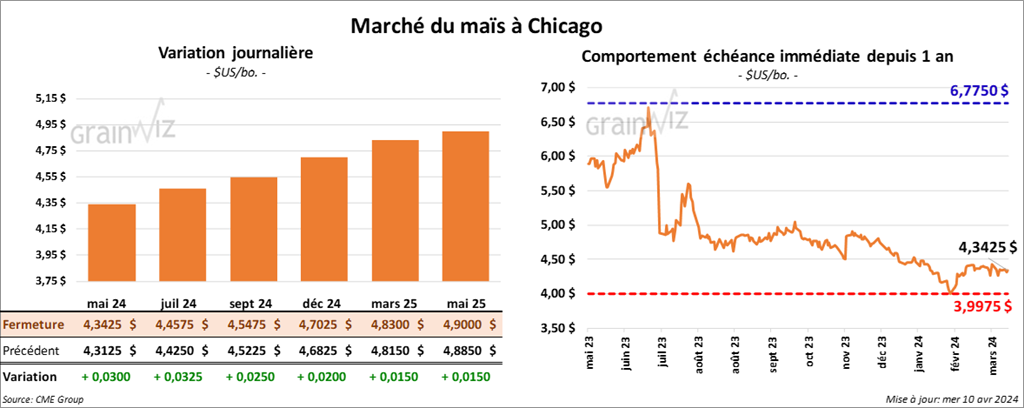

Le contrat de maïs US mai 24 a clôturé à 4,3425 $ (+ 3 cents). Celui juil. 24 a fermé à 4,4575 $ (+ 3 ¼ cents). Celui sept. 24 a terminé à 4,5475 $ (+ 2 ½ cents).

- Le rapport d’offre et de demande d’avril sera publié demain. Les analystes anticipent des inventaires de fin d’année de maïs US à 2,102 milliards de boisseaux, soit à une baisse comparativement aux 2,172 milliards de boisseaux du mois précédent.

Mondialement, ils s’attendent à des stocks de fin d’année à 316,72 millions de tonnes, ce qui correspond à une réduction par rapport aux 319,63 millions de tonnes du mois de mars dernier.

Les analystes prévoient aussi une baisse de la production de maïs argentin de 56,00 millions à 55,6 millions de tonnes. Dans le cas du Brésil, les anticipations sont en baisse de 124,00 millions à 121,75 millions de tonnes.

- Durant la semaine du 5 avril dernier, la production d’éthanol US a reculé de 1,6 % comparativement à la semaine précédente à 1,056 million de barils par jour. Il s’agissait par contre d’une augmentation de 1,0 % par rapport à l’an dernier. Les attentes des analystes étaient plus faibles à 1,050 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été de 26,208 millions de barils, soit à une réduction de 0,8 % comparativement à la semaine précédente et à une augmentation de 4,3 % par rapport à l’an passé. Les projections des analystes étaient une moyenne plus élevée à 26,436 millions de tonnes.

- Ce mois-ci, l’Ukraine a jusqu’à présent expédié vers la Chine 360,000 tonnes de maïs et 65,000 tonnes de blé.

- Conab devrait publier ses chiffres mensuels demain. Dans le cas du maïs, les analystes pensent que la production brésilienne pourrait toucher 114,45 millions de tonnes.

- Pour demain, les analystes croient que les ventes à l’exportation de maïs US pourraient être entre 750,000 et 1,4 million de tonnes.

Soya

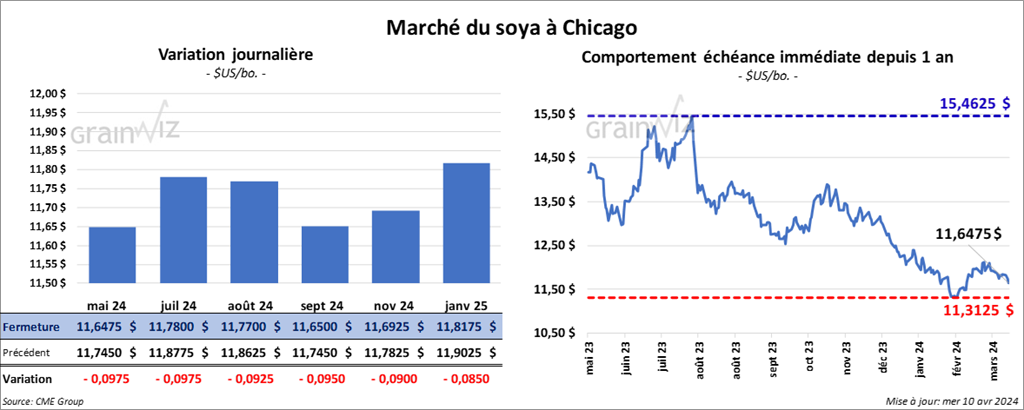

Le contrat de soya US mai 24 a clôturé à 11,6475 $ (- 9 ¾ cents). Celui juil. 24 a fermé à 11,7800 $ (- 9 ¾ cents). Celui août 24 a terminé à 11,7700 $ (- 9 ¼ cents). Dans le cas du tourteau de soya, le contrat mai 24 a fini à 330,90 $/tonne (- 4,70 $/tonne). Celui juil. 24 a clôturé à 334,50 $/tonne (- 4,10 $/tonne). Celui août 24 a fermé à 335,10 $/tonne (- 3,90 $/tonne). Quant à l’huile de soya US, le contrat mai 24 a terminé à 47,60 $ (+ 8 points). Celui juil. 24 a fini à 48,12 $ (+ 8 points).

- Pour le rapport d’offre et de demande, les analystes projettent les inventaires de fin d’année de soya US à 317 millions, une hausse comparativement aux 315 millions de boisseaux du mois de mars denier.

Mondialement, les attentes des analystes concernant les stocks de fin d’année sont en baisse de 114,27 millions à 113,71 millions de tonnes.

Pour l’Argentine, les analystes anticipent une hausse de la production de 50,00 millions à 50,6 millions de tonnes. Dans le cas du Brésil, les prévisions de production sont en baisse de 155,00 millions à 151,68 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 254,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 200,000 et 700,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 10,000 tonnes.

- Dans son rapport hebdomadaire, l’Anec prévoit pour le mois d’avril des exportations de soya brésilien à 12,73 millions de tonnes, une hausse comparativement aux 10,65 millions de tonnes avancées précédemment.

- LSEG croit que les Chinois pourraient importer ce mois-ci 9,19 millions de tonnes de soya.

- CONAB devrait publier ses chiffres mensuels demain.

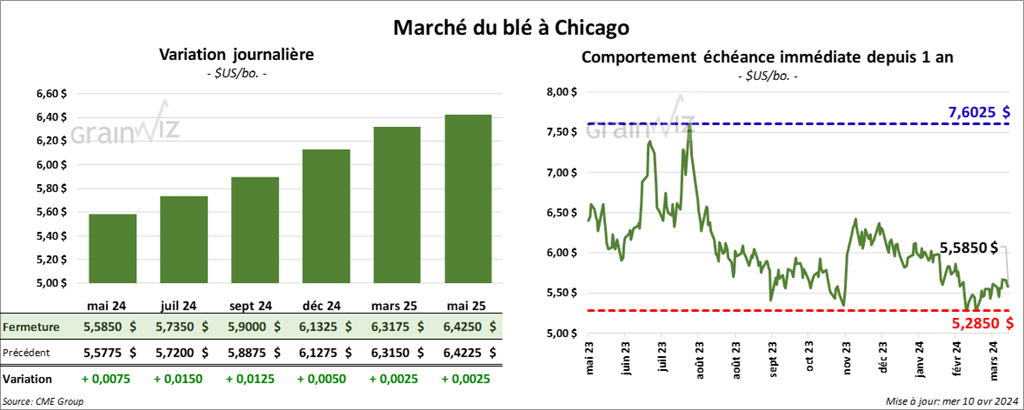

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,5850 $ (+ ¾ cent). Celui juil. 24 a fermé à 5,7350 $ (+ 1 ½ cent). Celui sept. 24 a terminé à 5,9000 $ (+ 1 ¼ cent). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,9440 $ (+ 17 ¼ cents). Celui juil. 24 a clôturé à 5,8760 $ (+ 13 ½ cents). Celui sept. 24 a fermé à 5,9840 $ (+ 12 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5175 $ (+ ½ cent). Celui juil. 24 a fini à 6,5900 $ (+ 1 ¼ cent). Celui sept. 24 a clôturé à 6,6875 $ (+ 2 ¾ cents).

- Concernant le rapport d’offre et de demande, les analystes s’attendent à une hausse des inventaires de fin d’année de blé US de 673 millions à 690 millions de tonnes.

Mondialement, les analystes anticipent des stocks de fin d’année de blé plus élevés de 258,83 millions à 259,14 millions de tonnes.

- Suite à un décret présidentiel promulgué par Poutine, la compagnie russe AgroTerra a temporairement été placée sous la gestion de la compagnie étatique spécialisée dans l’immobilier. AgroTerra se concentre dans la production et l’offre de grain russe. Ses dirigeants ont annoncé que les activités allaient se poursuivre normalement.

- En Russie, l’agence médiatique TASS soutient que les exportations de blé russes ont dépassé celles de l’an passé par 11 %.

- Pour demain, les analystes projettent les ventes à l’exportation de blé US entre 0 et 550,000 tonnes.

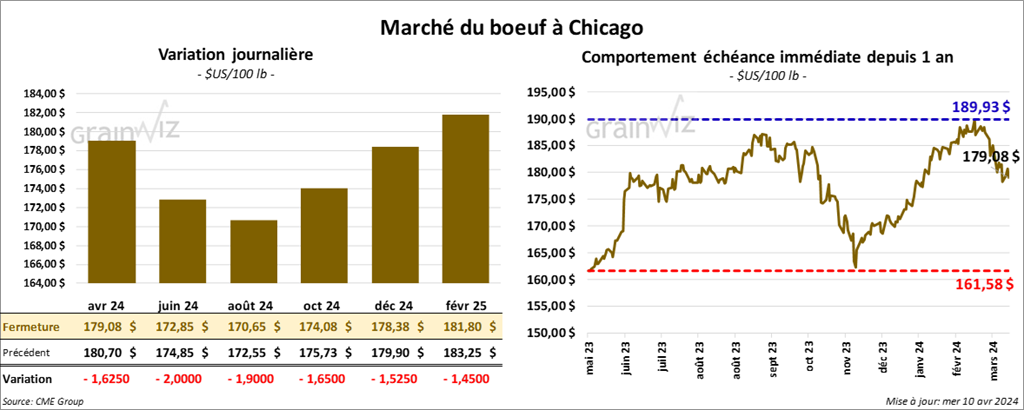

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 179,08 $ (- 1,63 $). Celui juin 24 a fermé à 172,85 $ (- 2,00 $). Celui août 24 a terminé à 170,65 $ (- 1,90 $). Quant au veau US, le contrat avr. 24 a fini à 238,28 $ (- 2,42 $). Celui mai 24 a clôturé à 236,53 $ (- 2,92 $). Celui août 24 a fermé à 247,60 $ (- 2,50 $).

- Le 9 avril dernier, le CME Feeder Cattle Index était en baisse de 34 cents à 245,49 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,502 têtes offertes à ses encans. Les prix de réserve étaient entre 184 et 186 $. Les offres les plus élevées variaient entre 0 et 182,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 2,21 $. La découpe «Choice» a perdu 3,86 $ à 298,23 $. Celle «Select» a baissé de 3,88 $ à 296,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 112,000 têtes, soit à une réduction de 11,000 têtes comparativement à la semaine précédente et à une baisse de 12,000 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 358,000 têtes, ce qui correspond à une hausse de 6,000 têtes par rapport à la semaine précédente et à une baisse de 2,701 têtes comparativement à l’an dernier.

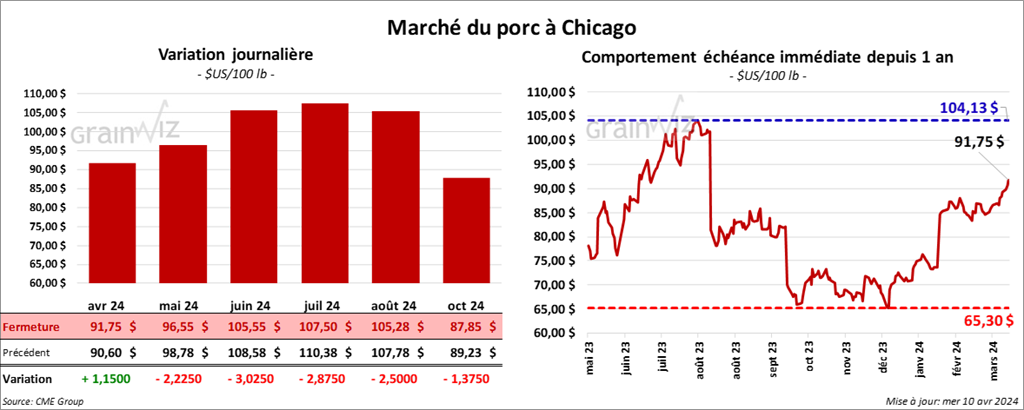

Porc

Le contrat de porc US avr. 24 a clôturé à 91,75 $ (+ 1,15 $). Celui mai 24 a fermé à 96,55 $ (- 2,23 $). Celui juin 24 a terminé à 105,55 $ (- 3,03 $).

- Le 8 avril dernier, le CME Lean Hog Index était en hausse de 83 cents à 87,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,14 $ à 90,63 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 17 cents à 69,12 $.

- La valeur moyenne des découpes a perdu 46 cents à 100,25 $. La découpe de la longe a gagné 2,16 $ à 98,65 $. Celle de la fesse a augmenté de 34 cents à 121,85 $. La découpe de l’épaule a baissé de 18 cents à 72,63 $. Celle de la côte a pris 3,74 $ à 169,95 $. La découpe du jambon s’est accrue de 82 cents à 96,05 $. Enfin, celle du flanc a régressé le plus, soit de 8,65 $ à 119,63 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui était une baisse de 2,000 têtes comparativement à la semaine précédente et une hausse de 11,506 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,428 million de têtes, soit à une augmentation de 90,000 têtes comparativement à la semaine précédente et à une hausse de 117,849 têtes par rapport à l’an dernier.

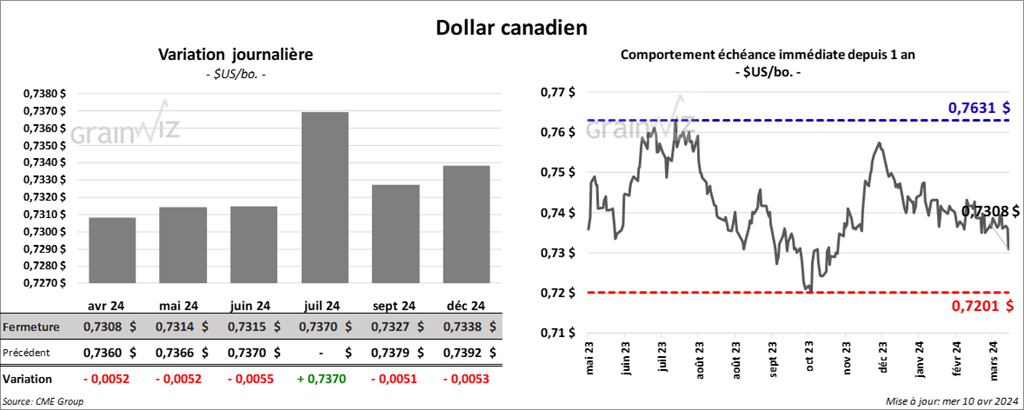

Dollar canadien