Météo US

- Pour les 2 prochaines semaines, World Weather prévoit des conditions favorables dans la plupart des régions du Corn Belt, ce qui signifie qu’il y aura probablement une alternance bénéfique de pluie et d’ensoleillement. Toutefois, l’organisme mentionne que l’humidité des sols est basse dans plusieurs parties du Midwest et des Plaines US. Les prochaines pluies attendues à court et à plus long terme pourraient corriger ce problème. Mais il est nécessaire de préciser que pour plusieurs régions, les températures pourraient également augmenter rapidement lors des prochains jours, et celles-ci pourraient contribuer à accentuer l’assèchement des sols, surtout dans le nord et le centre des Plaines US.

- Globalement, les conditions de cultures sont correctes dans la plupart des régions du Midwest. Cependant, l’humidité des sols est plus sèche dans certains secteurs au nord et à l’ouest des Plaines US, et même ailleurs dans le Midwest. Dans le sud des Plaines US, par contre, les conditions pluvieuses prévues lors des prochains jours en Oklahoma et au Texas restent un bonus pour les cultures.

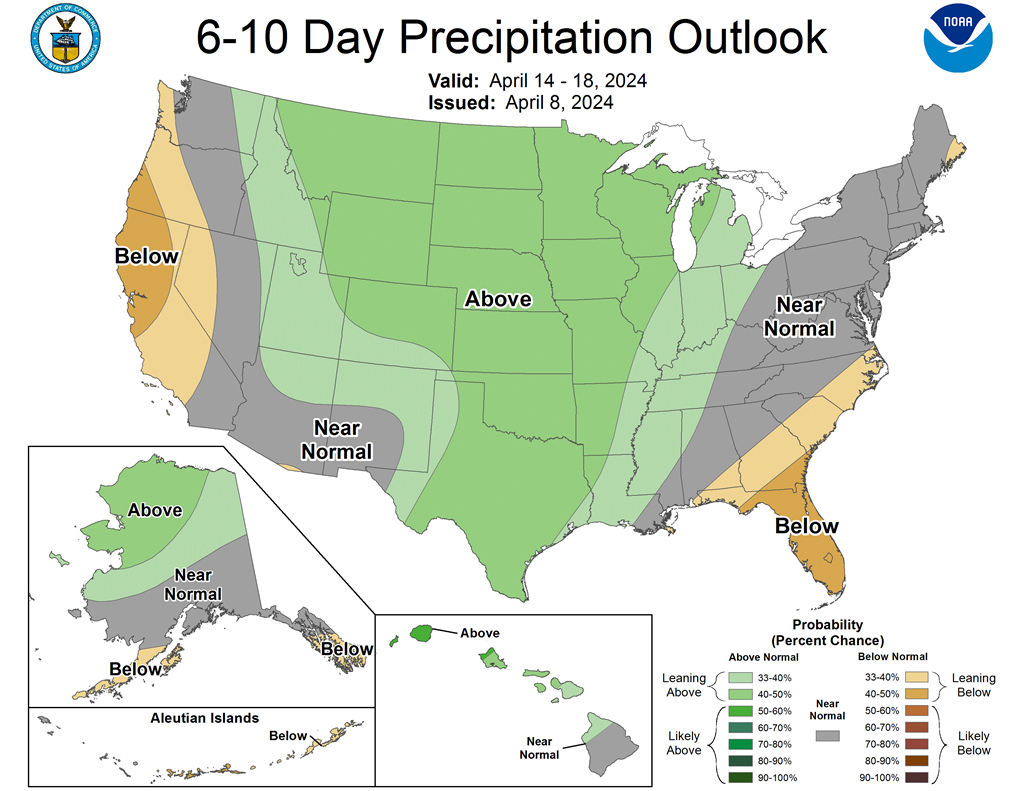

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre notamment des averses possiblement plus élevées que la normale pour toutes les parties Plaines US. Plusieurs secteurs du centre du Midwest pourraient également avoir de bonnes précipitations (voir les zones vertes).

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des averses dans la plupart des régions du Brésil, y compris dans les régions asséchées du Mato Grosso do Sul, un État situé dans le sud du Brésil. L’organisme soutient que les pluies devraient être particulièrement bénéfiques pour le maïs safrinha de plusieurs secteurs.

- Les conditions de culture sont correctes au Brésil. Les précipitations prévues lors des prochains jours pourraient être particulièrement bénéfiques pour les États du sud comme le Mato Grosso do Sul et le Paraná.

- Dans le cas de l’Argentine, les conditions à court terme sont à surveiller. L’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, révèle une absence de pluie dans plusieurs régions du centre et du sud. Quelques portions de l’extrême nord pourraient quand même recevoir des averses. Il semble qu’il y ait donc un temps ensoleillé persistant depuis quelques jours dans plusieurs des secteurs argentins.

Maïs

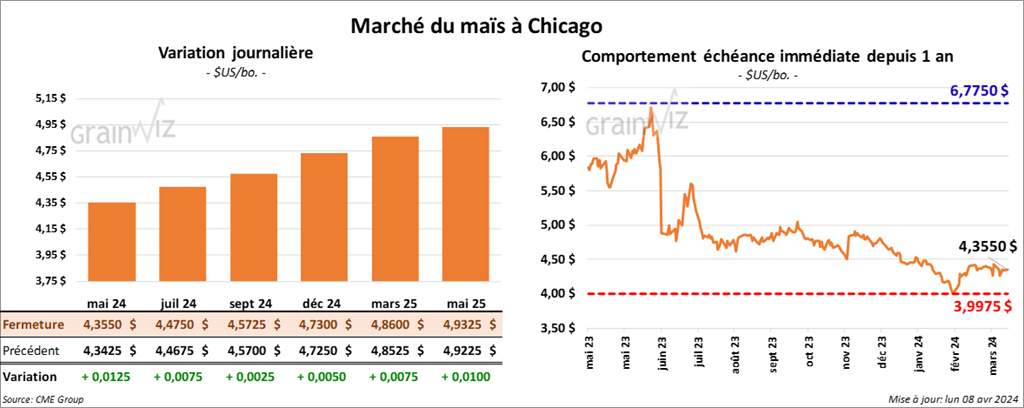

Le contrat de maïs mai 24 a clôturé à 4,3550 $ (+ 1 ¼ cent). Celui juil. 24 a fermé à 4,4750 $ (+ ¾ cent). Celui sept. 24 a terminé à 4,5725 $ (+ ¼ cent).

- Durant la semaine du 4 avril dernier, les inspections à l’exportation de maïs US ont été de 1,420,023 tonnes, ce qui était une baisse de 3,5 % comparativement à la semaine précédente et une hausse de 69,2 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 35,2 % à 27,327,490 tonnes.

Les anticipations des analystes étaient entre 1,0 et 1,4 million de tonnes.

- Le 7 avril dernier, les semis de maïs US étaient terminés à 3 %, soit à une avance de 1 point comparativement à la moyenne des 5 dernières années. Il s’agissait aussi du même résultat que l’an passé. Les analystes s’attendaient à 4 % de finalisés.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor, a laissé inchangé sa prévision de la production de maïs brésilien à 112 millions de tonnes. Par contre, il a abaissé celle de maïs argentin de 2 millions à 53 millions de tonnes.

- En Chine, le Conseil d’État a lancé une campagne destinée à augmenter les productions de maïs et de soya chinois. Cette perspective vise surtout à réduire la dépendance aux importations de ces denrées.

Soya

Soya

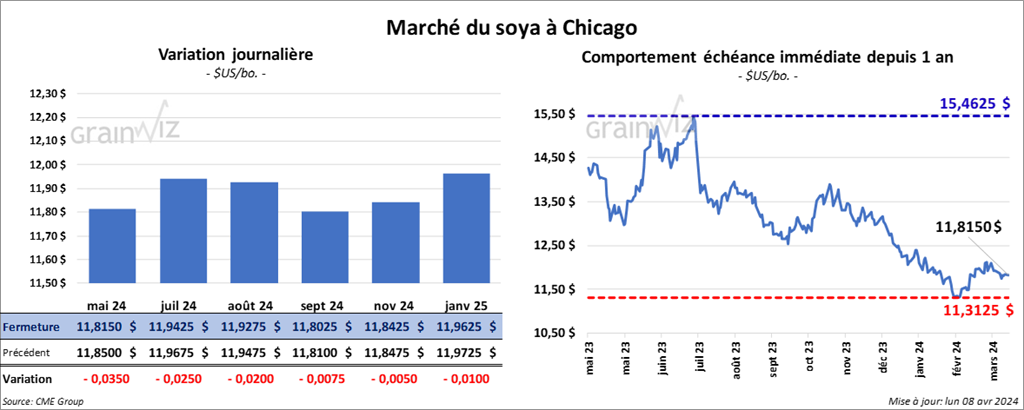

Le contrat de soya US mai 24 a clôturé à 11,8150 $ (- 3 ½ cents). Celui juil. 24 a fermé à 11,9425 $ (- 2 ½ cents). Celui août 24 a terminé à 11,9275 $ (- 2 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 336,00 $/tonne (+ 2,90 $/tonne). Celui juil. 24 a clôturé à 339,10 $/tonne (+ 2,90 $/tonne). Celui août 24 a fermé à 339,70 $/tonne (+ 3,10 $/tonne). Dans le cas de l’huile de soya US, le contrat mai 24 a terminé à 47,90 $ (- 99 points). Celui juil. 24 a fini à 48,45 $ (- 94 points).

- Les inspections à l’exportation de soya US ont été de 484,328 tonnes, soit à une baisse de 11,5 % comparativement à la semaine précédente et à une réduction de 28,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 18,5 % à 37,598,737 tonnes.

Les projections des analystes étaient entre 350,000 et 700,000 tonnes.

- Michael Cordonnier a laissé inchangées ses anticipations des productions de soya brésilien et argentin à respectivement 145 et 51 millions de tonnes.

- Au Brésil, AgRural a estimé que jeudi dernier, la récolte de soya brésilien était terminée à 78 %. L’an passé, à. la même période, c’était 82 % de complétés.

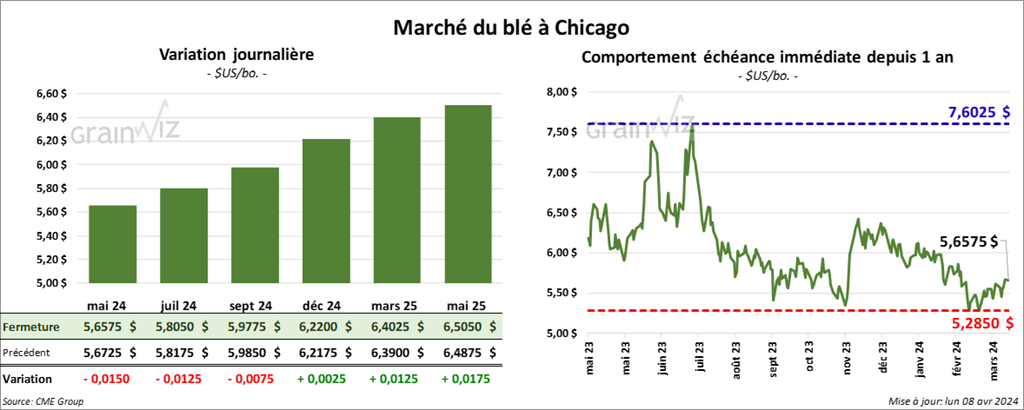

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,6575 $ (- 1 ½ cent). Celui juil. 24 a fermé à 5,8050 $ (- 1 ¼ cent). Celui sept. 24 a terminé à 5,9775 $ (- ¾ cent). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8520 $ (+ 3 cents). Celui juil. 24 a clôturé à 5,8440 $ (+ 5 cents). Celui sept. 24 a fermé à 5,9660 $ (+ 5 ¾ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5020 $ (+ 2 ¼ cents). Celui juil. 24 a fini à 6,5900 $ (+ 2 ½ cents). Celui sept. 24 a clôturé à 6,6840 $ (+ 2 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 497,534 tonnes, ce qui était une baisse de 12,6 % comparativement à la semaine précédente et une hausse de 27,6 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 11 % à 15,350,719 tonnes.

Les prévisions des analystes étaient entre 300,000 et 500,000 tonnes.

- Selon une association de meuniers indiens, l’Inde pourrait produire 105 millions de tonnes de blé, ce qui serait une réduction de 7 millions de tonnes comparativement aux attentes du gouvernement indien. Apparemment, la production de blé indien serait plus petite que prévu. Chaque année, l’Inde produit entre 100 et 110 tonnes de blé.

- Le rapport sur la progression des cultures indique qu’hier, 6 % des plants de blé d’hiver US étaient en épiaison, soit à une augmentation de 1 point comparativement à la moyenne des 5 dernières années et à une réduction de 1 point par rapport à l’an dernier. Le rapport montre aussi que les conditions de culture de blé d’hiver sont demeurées stables à 56 % dans les catégories bon/excellent. Le résultat est le même que les anticipations des analystes. Par ailleurs, l’USDA a estimé que les semis de blé de printemps US étaient terminés à 3 %, ce qui était une avance de 2 points par rapport à l’an passé. Le résultat était le même que la moyenne des 5 dernières années. Les analystes croyaient que les ensemencements de blé de printemps US étaient complétés à la hauteur des 3 %.

- Dans son rapport sur la progression des cultures, l’USDA a également révélé que l’humidité des sols s’est améliorée de 61 % à 65 % dans les catégories adéquates/au surplus.

- En Russie, SovEcon croit que les Russes ont exporté 4,8 millions de tonnes de blé le mois dernier, ce qui était une augmentation mensuelle de 17,1 %.

Bœuf

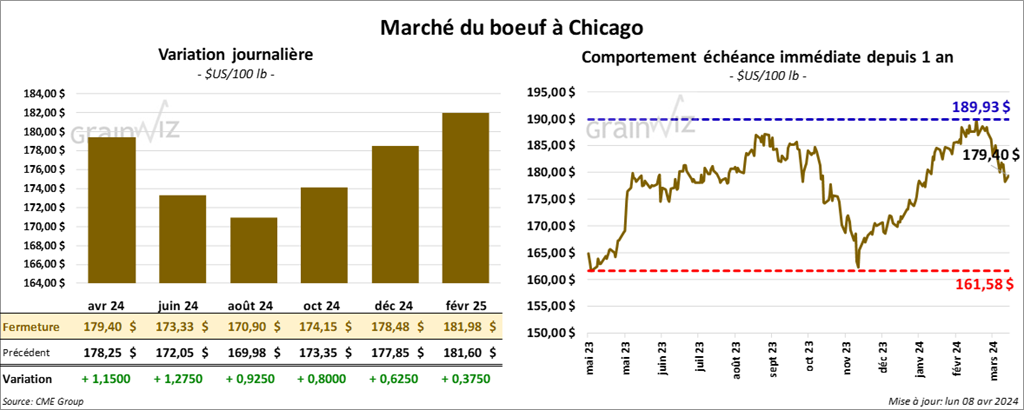

Le contrat de bœuf US avr. 24 a clôturé à 179,40 $ (+ 1,15 $). Celui juin 24 a fermé à 173,33 $ (+ 1,28 $). Celui août 24 a terminé à 170,90 $ (+ 93 cents). Quant au veau US, le contrat avr. 24 a fini à 239,30 $ (+ 1,60 $). Celui mai 24 a clôturé à 237,18 $ (-1,00 $). Celui août 24 a fermé à 248,25 $ (- 38 cents).

- Le 5 avril dernier, le CME Feeder Cattle Index était en baisse de 35 cents à 248,62 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 1,80 $. La découpe «Choice» a augmenté de 4,90 $ à 302,07 $. Celle «Select» s’est accrue de 5,57 $ à 300,27 $.

- Dans un effort pour contenir la transmission de la grippe aviaire et de réduire les risques de contamination chez le bétail, le CDC (US) recommande des mesures sanitaires applicables sur les équipements et le personnel qui sont en contact avec les animaux. L’organisme US de contrôle des maladies infectieuses recommande également de déplacer les troupeaux le moins possible et, le cas échéant, abattre tout animal suspect. Pour l’instant, aucun cas de grippe aviaire n’aurait été transmis aux bovins US. En fait, il est à rappeler que la grippe aviaire n’est pas la même chose que la grippe bovine.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, soit à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une hausse de 10,000 têtes par rapport à l’an dernier.

Porc

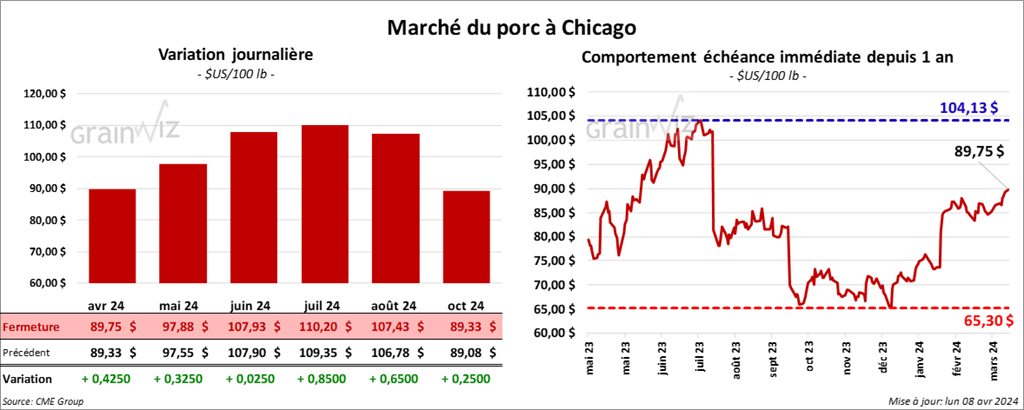

Le contrat de porc US avr. 24 a clôturé à 89,75 $ (+ 43 cents). Celui mai 24 a fermé à 97,88 $ (+ 33 cents). Celui juin 24 a terminé à 107,93 $. (+ 3 cents).

- Le 4 avril dernier, le CME Lean Hog Index était en hausse de 43 cents à 86,31 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en baisse de 2,98 $ à 157,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 38 cents à 86,32 $.

- La valeur moyenne des découpes a pris 2,58 $ à 100,33 $. La découpe de la longe a gagné 1,81 $ à 95,37 $. Celle de la fesse a augmenté de 1,18 $ à 120,98 $. La découpe de l’épaule a été la seule en baisse. Elle a reculé de 1,88 $ à 70,93 $. Celle de la côte s’est accrue de 3,41 $ à 170,15 $. La découpe du jambon a pris 1,18 $ à 93,90 $. Enfin, celle du flanc a progressé de 11,40 $ à 129,03 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 472,000 têtes, ce qui correspond à une hausse de 114,000 têtes comparativement à la semaine précédente et à une augmentation de 122,127 têtes par rapport à l’an passé.

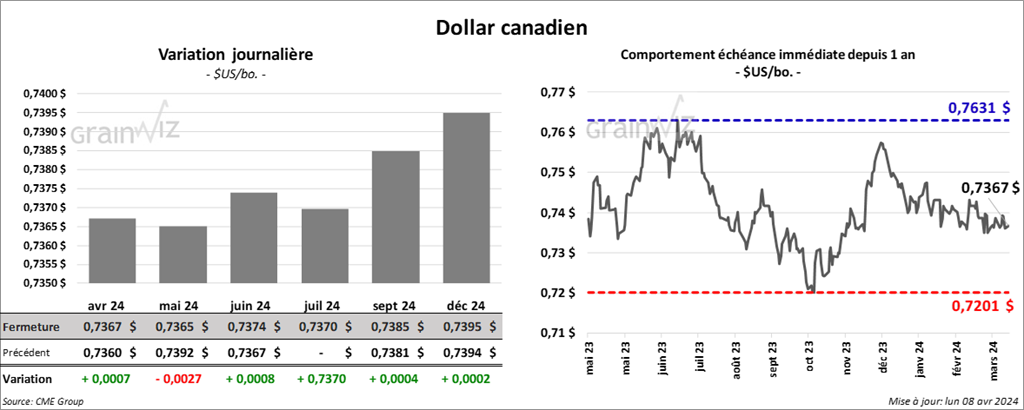

Dollar canadien