Météo US

- Des météorologues mentionnent qu’à court et à moyen terme, des averses légères pourraient avoir lieu dans plusieurs régions du Midwest. Ils soutiennent également qu’à partir de la semaine prochaine, les précipitations pourraient affecter davantage l’est du Corn Belt. Dans une période à plus long terme, ces mêmes météorologues anticipent pour le Midwest des averses inférieures à la normale couplées à des températures au-delà de la normale.

De son côté, World Weather prévoit à court et à long terme des précipitations plutôt limitées pour une bonne partie des Plaines US, notamment dans les régions productrices de blé d’hiver US. Pour le Midwest, l’organisme prévoit dans le même temps une alternance de pluie et d’ensoleillement combinée à une hausse des températures à des degrés encourageants.

Globalement, les conditions de cultures US sont correctes, du moins pour le moment. À plus long terme, dès la semaine prochaine, l’alternance d’averse et d’ensoleillement pourrait profiter aux semis du Midwest. Les températures plus élevées dans le secteur pourraient aussi se mettre de la partie. Ailleurs, dans les Plaines US, les conditions resteront probablement plus rudes avec des précipitations plus limitées.

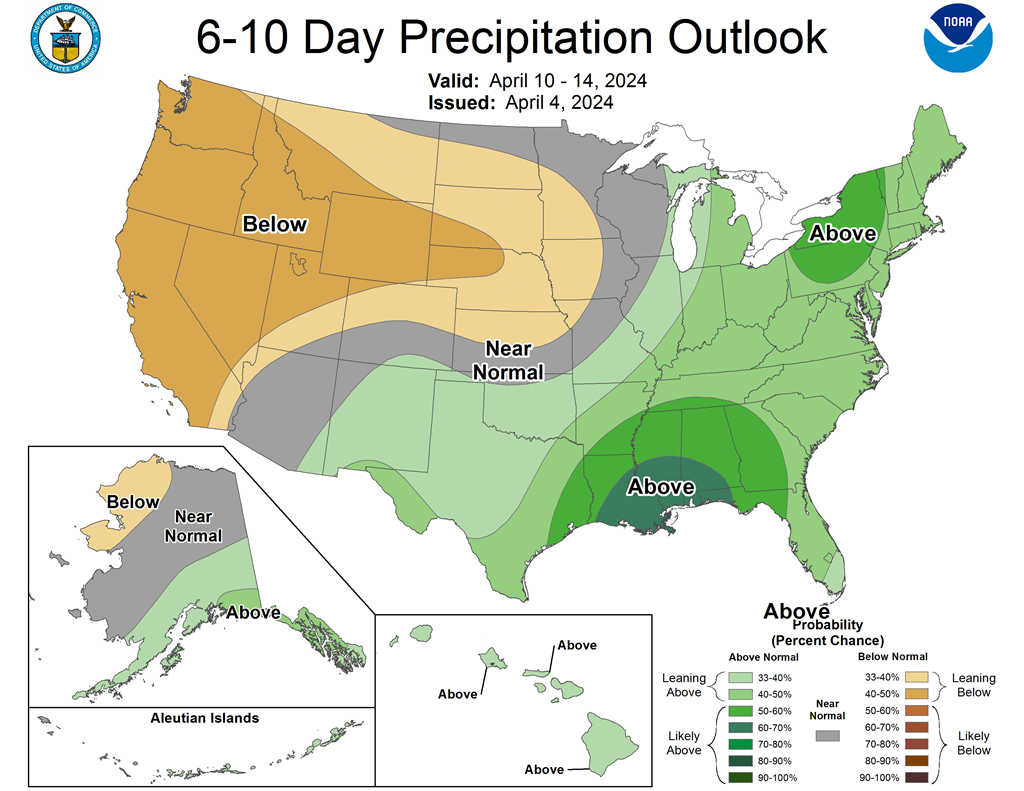

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre notamment pour le Midwest des possibilités de pluie généralement dans la normale ou au-delà. Pour les Plaines US, les précipitations risquent d’être dans la normale, sinon inférieures à la normale. Les exceptions sont l’Oklahoma et le Texas qui pourraient connaitre des averses supérieures à la normale.

Météo Amérique du Sud

- World Weather mentionne que les conditions sont toujours plus arides dans le sud et le centre-ouest de l’Argentine. L’organisme explique que les pluies pourraient affecter seulement l’est et ce, sur une période à court et à moyen terme.

Pour le Brésil, l’organisme estime que la sécheresse qui affecte le sud-est devient plus inquiétante. Elle s’étend du Mato Grosso do Sul jusqu’au Paraná, en passant par le Paraguay, un pays situé au sud du Mato Grosso do Sul. Dans tous les cas, les précipitations ne sont attendues que la semaine prochaine et encore, il en faudra davantage pour recharger convenablement l'humidité sols à des niveaux plus acceptables. Ailleurs, dans le nord et le centre du Brésil, les conditions météo sont toujours correctes avec une alternance favorable de pluie et d’ensoleillement.

Les conditions de culture sont présentement correctes en Argentine. Mais il y a un manque de pluie persistant dans le nord-ouest et le sud. Les précipitations se cumulent toujours dans le centre-est et le nord-est de l’Argentine. Or il ne semble pas y avoir de changement dans les prévisions à plus long terme.

Les conditions de culture sont correctes dans le centre et le nord du Brésil sans que ce soit le cas dans plusieurs régions du sud-est qui subissent toujours des pressions liées à la sécheresse. Et dans leur cas, les pluies ne sont attendues qu’à plus long terme.

Maïs

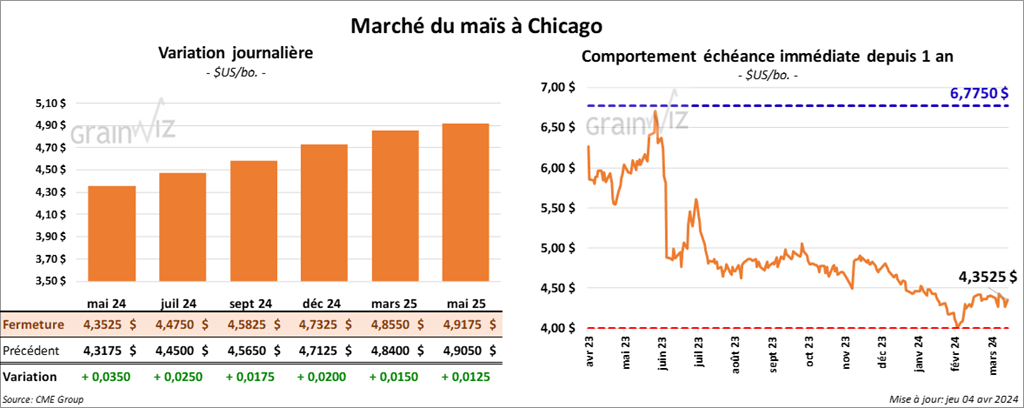

Le contrat de maïs US mai 24 a clôturé à 4,3525 $ (+ 3 ½ cents). Celui juil. 24 a fermé à 4,4750 $ (+ 2 ½ cents). Celui sept. 24 a terminé à 4,5825 $ (+ 1 ¾ cent).

- Au cours de la semaine du 28 mars dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 948,000 têtes, soit à une baisse de 21 % comparativement à la semaine précédente et à une réduction de 21 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 11,400 tonnes. Le Mexique a été l’acheteur.

Les anticipations des analystes étaient entre 800,000 et 1,6 million de tonnes.

- Alors que Datagro estime la production de maïs brésilien 2023/24 à 114,9 millions de tonnes, LSEG a ajusté son évaluation à 119,5 millions de tonnes. L’USDA s’attend à un chiffre encore plus élevé à 124 millions tonnes.

Soya

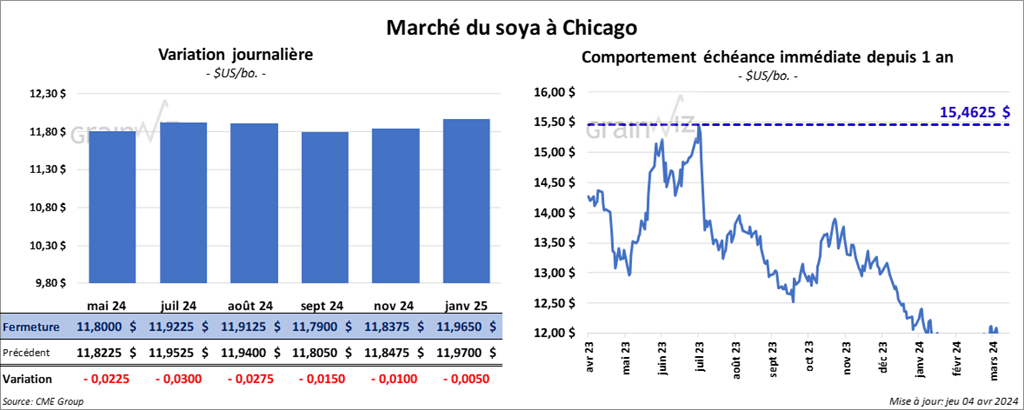

Le contrat de soya mai 24 a clôturé à 11,8000 $ (- 2 ¼ cents). Celui juil. 24 a fermé à 11,9225 $ (- 3 cents). Celui août 24 a terminé à 11,9125 $ (- 2 ¾ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 333,50 $/tonne (+ 3,50 $/tonne). Celui juil. 24 a clôturé à 337,00 $/tonne (+ 3,40 $/tonne). Celui août 24 a fermé à 337,90 $/tonne (+ 3,10 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,15 $ (- 70 points). Celui juil. 24 a fini à 48,67 $ (- 70 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 194,200 tonnes, ce qui était une baisse de 26 % comparativement à la semaine précédente et à une réduction de 54 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses.

Les attentes des analystes étaient entre 200,000 et 800,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 202,200 tonnes, soit à une augmentation de 59 % par rapport à la semaine précédente et à une hausse de 10 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Costa Rica ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 32,600 tonnes. Le Canada et le Mexique ont été les acheteurs.

Les prévisions des analystes étaient entre 75,000 et 450,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 3,100 tonnes, ce qui était une baisse de 48 % comparativement à la semaine précédente et une réduction de 74 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les projections des analystes étaient entre 0 et 20,000 tonnes.

- LSEG a augmenté légèrement sa projection de la production de soya brésilien 2023/24 à 152 millions de tonnes. De son côté, Datagro a réduit sa prévision de 0,7 % à 146 millions de tonnes. Ces résultats restent tout de même inférieurs à celui de l’USDA établi à 155 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 152,404 tonnes de soya US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

Blé

Blé

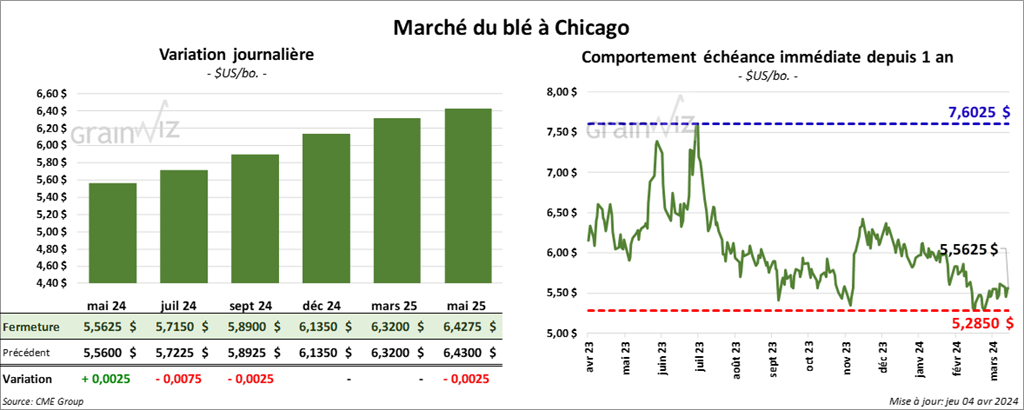

À Chicago, le contrat de blé mai 24 a clôturé à 5,3625 $ (+ ¼ cent). Celui juil. 24 a fermé à 5,7150 $ (- ¾ cent). Celui sept. 24 a terminé à 5,8900 $ (- ¼ cent). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7740 $ (- 3 cents). Celui juil. 24 a clôturé à 5,7300 $ (+ 1 cent). Celui sept. 24 a fermé à 5,8540 $ (+ 1 cent). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4625 $ (+ 6 ¾ cents). Celui juil. 24 a fini à 6,5475 $ (+ 7 cents). Celui sept. 24 a clôturé à 6,6450 $ (+ 6 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 16,100 tonnes, soit à une baisse de 21 % comparativement à la semaine précédente et à une réduction de 89 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 262,000 tonnes. La Corée du Sud et les Philippines ont été les plus grosses acheteuses.

Les attentes des analystes étaient entre 25,000 et 650,000 tonnes.

- Pour 2024/25, LSEG prévoit une augmentation de la production de blé d’hiver US de 2 % à 35,6 millions de tonnes. Elle voit donc les superficies allouées à celle-ci à 35,28 millions d’acres.

Bœuf

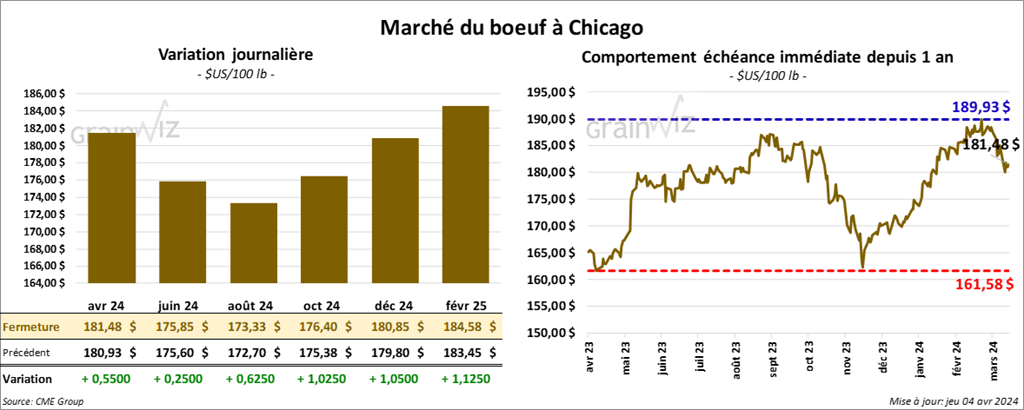

Le contrat de bœuf US avr. 24 a clôturé à 181,48 $ (+ 55 cents). Celui juin 24 a fermé à 175,85 $ (+ 25 cents). Celui août 24 a terminé à 173,33 $ (+ 63 cents). Quant au veau US, le contrat avr. 24 a fini à 242,70 $ (+ 1,75 $). Celui mai 24 a clôturé à 243,88 $ (+ 1,30 $). Celui août 24 a fermé à 254,47 $ (+ 2,02 $).

- Le 3 avril dernier, le CME Feeder Cattle Index était en hausse de 2,17 $ à 249,90 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 1,10 $. La découpe «Choice» a perdu 4,15 $ à 297,15 $. Celle «Select» a baissé de 87 cents à 296,05 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,386 têtes offertes à ses encans. Les prix de réserve étaient entre 185 et 187 $. Les offres les plus élevées variaient entre 0 et 183,75 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 18,700 tonnes, ce qui était une hausse de 48 % par rapport à la semaine précédente et une augmentation de 53 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une baisse de 756 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 474,000 têtes, ce qui représente une baisse de 9,000 têtes comparativement à la semaine précédente et une réduction de 17,651 têtes par rapport à l’an passé.

Porc

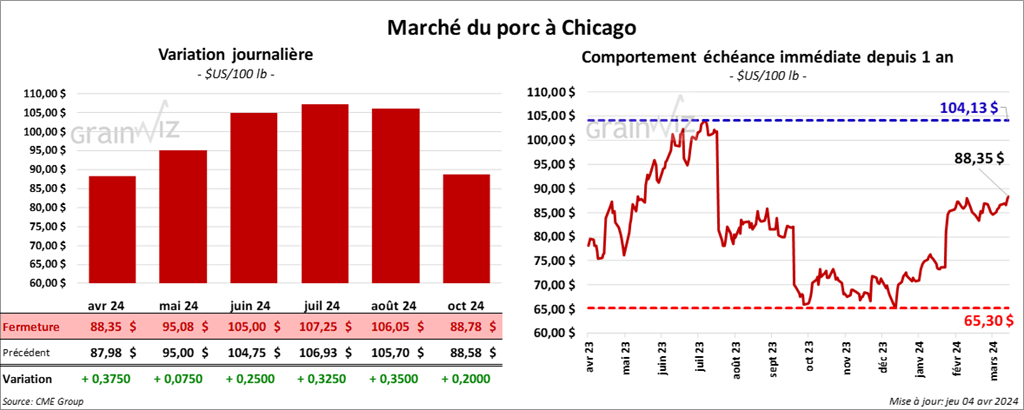

Le contrat de porc US avr. 24 a clôturé à 88,35 $ (+ 38 cents). Celui mai 24 a fermé à 95,08 $ (+ 8 cents). Celui juin 24 a terminé à 105,00 $ (+ 25 cents).

- Le 2 avril dernier, le CME Lean Hog Index était en hausse de 23 cents à 85,15 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 1,19 $ à 87,23 $.

- La valeur moyenne des découpes a augmenté de 3,24 $ à 98,15 $. La découpe de la longe s’est accrue de 2,78 $ à 95,12 $. Celle de la fesse a pris 3,24 $ à 118,56 $. La découpe de l’épaule a progressé de 3,61 $ à 73,28 $. Celle de la côte a été la seule en baisse. Elle a perdu 1,13 $ à 168,35 $. La découpe du jambon a gagné 1,83 $ à 84,36 $. Enfin, celle du flanc a augmenté le plus, soit de 11,53 $ à 131,87 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 28,700 tonnes, ce qui était une baisse de 48 % comparativement à la semaine précédente et une réduction de 24 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une hausse de 2,000 têtes par rapport à la semaine précédente et à une augmentation de 7,388 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,829 million de têtes, ce qui correspond à une baisse de 117,000 têtes par rapport à la semaine précédente et à une réduction de 100,389 têtes comparativement à l’an passé.

Dollar canadien