*** Les marchés boursiers et les institutions gouvernementales US seront fermés demain pour le Vendredi saint.

Météo Amérique du Sud

- World Weather prévoit des averses vers la fin du week-end et en début de la semaine prochaine pour les secteurs asséchés du Sud brésilien, c’est-à-dire ceux du Mato Grosso do Sul et de certaines parties du Paraná. Bien que ces précipitations puissent humidifier les sols en apportant un certain soulagement aux différentes cultures, il reste que l’amélioration des conditions de ces régions risque d’être éphémère. À plus long terme, à partir du milieu de la semaine prochaine, le temps sec pourrait revenir et persister plusieurs jours.

De son côté, le NOAA note toutefois qu’une alternance bénéfique de pluie et d’ensoleillement pourrait avoir lieu à court et même à plus long terme dans d’autres régions du Brésil, principalement dans le Centre et le Nord. Il estime que ces conditions pourraient favoriser convenablement le développement du maïs safrinha.

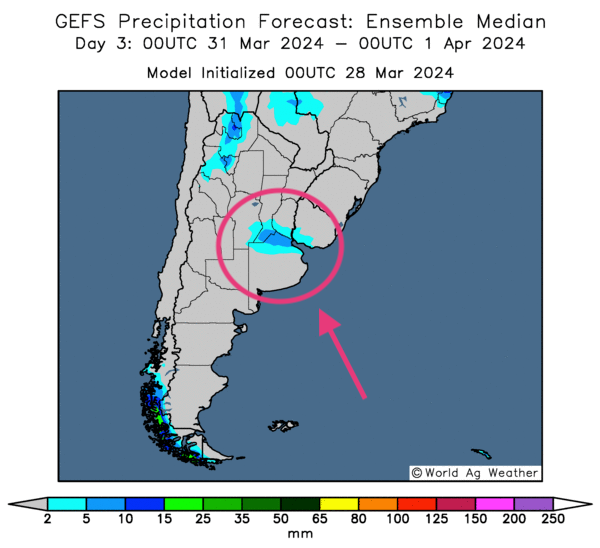

- Pour l’Argentine, l’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique peu de changements avec un temps sec persistant à l’ensemble du pays. Des averses sont tout de même possibles dans certaines parties des provinces, d’Entre Rios, de Santa Fe et de Buenos Aires, des régions qui se trouvent dans les zones récemment inondées.

- Globalement, les conditions de culture sont correctes pour le Brésil. Certes, les pluies prévues dans le Sud pourraient ne fournir qu’un soulagement temporaire aux cultures, mais l’alternance de pluie et d’ensoleillement anticipée ailleurs rend la situation plus optimiste.

- Dans le cas de l’Argentine, les conditions de culture sont toujours correctes. Toutefois, le temps sec semble persister à plusieurs endroits, ce qui laisse penser que des problèmes pourraient se produire éventuellement, peut-être à moyen terme : les conditions pourraient alors devenir plus rudes avec un stress hydrique qui s'y développe. Pour l’instant, toutefois, l’humidité des sols semble adéquate à bien des secteurs. À noter que le temps sec pourrait également permettre au sol saturé des zones récemment inondées du Centre-Est de se résorber.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre surtout des possibilités de temps sec à la grandeur de l’Argentine. Il y a tout de même des probabilités de précipitations légères dans le Centre-Est, entre les provinces de Buenos Aires, d’Entre Rio et de Santa Fe (voir les zones encerclées).

Maïs

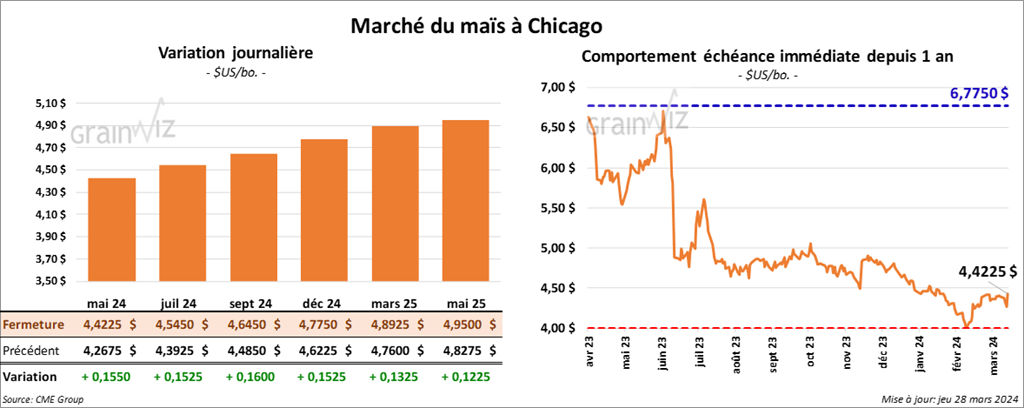

Le contrat de maïs US mai 24 a clôturé à 4,4225 $ (+ 15 ½ cents). Celui juil. 24 a fermé à 4,5450 $ (+ 15 ¼ cents). Celui sept. 24 a terminé à 4,6450 $ (+ 16 cents).

- Au cours de la semaine du 21 mars dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,206,500 tonnes, soit à une augmentation de 2 % comparativement à la semaine précédente et à une hausse de 4 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 126,400 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 800,000 et 1,5 million de tonnes.

- Le rapport sur les intentions de semis a été publié dans la journée. L’USDA mentionne que les agriculteurs US projettent de semer du maïs sur 90,036 millions d’acres, ce qui représenterait une baisse comparativement aux 94,641 millions d’acres de l’an passé. Le sondage réalisé pour Bloomberg révélait pourtant que les agriculteurs US avaient l’intention de semer en moyenne 91,8 millions d’acres de maïs. Toujours par comparaison, Pro Farmer anticipait 91,78 millions d’acres, Allendale 93,47 millions d’acres et Farm Futures 92,40 millions d’acres. Dans le cas de Reuters, son sondage indiquait que les agriculteurs US avaient le projet de semer du maïs sur 98,78 millions d’acres. Dans tous les cas, les attentes des firmes étaient donc plus élevées que la réalité de l'USDA.

- Au même moment paraissait le rapport sur les inventaires trimestriels de grain US. Pour le mois actuel, l’USDA a estimé ceux de maïs à 8,347 milliards de boisseaux. Or certains analystes les anticipaient à 8,445 milliards de boisseaux. Malgré tout, les stocks restent plus élevés que ceux de 7,396 milliards de boisseaux établis à la même période l’an passé.

Soya

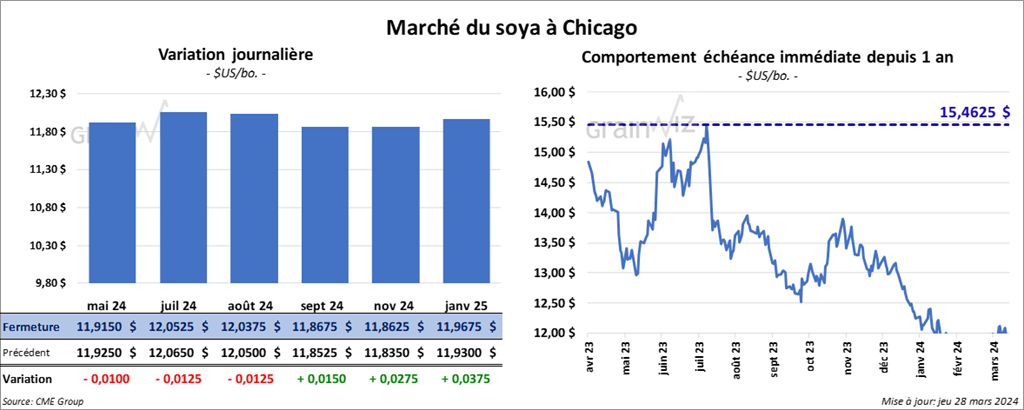

Le contrat de soya US a clôturé à 11,9150 $ (- 1 cent). Celui juil. 24 a fermé à 12,0525 $ (- 1 ¼ cent). Celui août 24 a terminé à 12,0375 $ (- 1 ¼ cent). Quant au tourteau de soya US, le contrat mai 24 a fini à 337,50 $/tonne (- 1,50 $/tonne). Celui juil. 24 a clôturé à 341,00 $/tonne (- 1,60 $/tonne). Celui août 24 a fermé à 341,80 $/tonne (- 1,60 $/tonne). Dans le cas de l’huile de soya US, le contrat mai 24 a terminé à 47,95 $ (+ 28 points). Celui juil. 24 a fini à 48,48 $ (+ 26 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 263,900 tonnes, ce qui était une réduction de 47 % comparativement à la semaine précédente et une baisse de 26 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 120,000 tonnes. Les destinations étaient inconnues.

Les attentes des analystes étaient entre 300,000 et 757,000 tonnes.

- Quant au tourteau de soya US 2023/24, les ventes nettes à l’exportation ont été de 127,300 tonnes, soit à une baisse de 48 % comparativement à la semaine précédente et à une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. La Turquie et la Colombie ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 1,200 tonnes. Le Japon et le Sri Lanka ont été les acheteurs.

Les projections des analystes étaient entre 150,000 et 425,000 tonnes.

- Dans le cas de l’huile de soya US 2023/24, les ventes nettes à l’exportation ont été de 6,000 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 48 % par rapport à la moyenne des 4 dernières semaines. La Colombie et les destinations inconnues ont été les principales acheteuses.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- AgroConsult a augmenté son estimation de la production de soya brésilien de 152,2 à 156,5 millions de tonnes. La hausse des superficies ensemencées à 46,4 millions d’hectares expliquerait cet ajustement.

- Dans son rapport sur les intentions de semis, l’USDA révèle que les agriculteurs US prévoient semer du soya sur 86,51 millions d’acres. Par comparaison, Pro Farmer anticipait 86,53 millions d’acres, Allendale 85,8 millions d’acres et Farm Futures 86,0 millions d’acres. Les agences Reuters et Bloomberg s’attendaient à respectivement 86,53 millions et 86,7 millions d’acres.

- Pour le rapport trimestriel sur les inventaires de grain US, l’USDA a évalué ceux de soya à 1,845 milliard de boisseaux alors que les attentes des analystes étaient de 1,835 milliard de boisseaux. En mars, l’an passé, ils avaient été établis à 1,687 milliard de boisseaux.

Blé

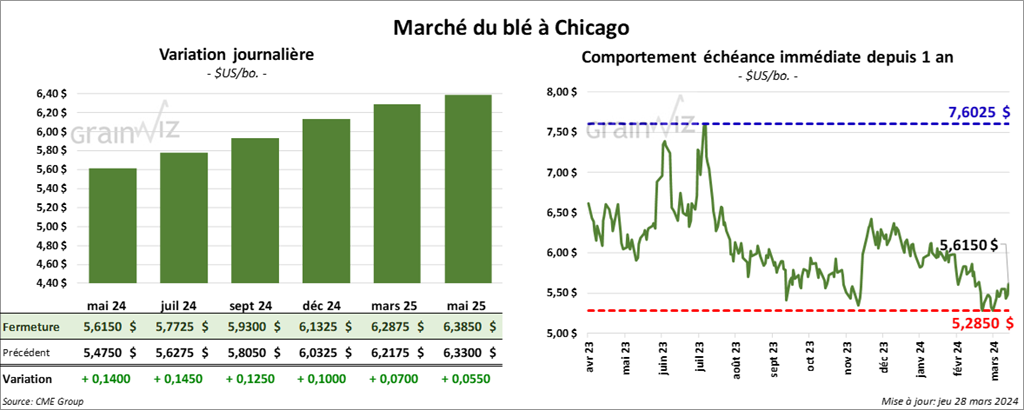

À Chicago, le contrat de blé mai 24 a clôturé à 5,6150 $ (+ 14 cents). Celui juil. 24 a fermé à 5,7725 $ (+ 14 ½ cents). Celui sept. 24 a terminé à 5,9300 $ (+ 12 ½ cents). À Kansas, le contrat de blé dur rouge a fini à 5,8520 $ (+ 7 cents). Celui juil. 24 a clôturé à 5,7960 $ (+ 5 ¾ cents). Celui sept. 24 a fermé à 5,9060 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4650 $ (- 4 ½ cents). Celui juil. 24 a fini à 6,5250 $ (- 4 ¾ cents). Celui sept. 24 a clôturé à 6,6300 $ (- 1 ½ cent).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 339,600 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une augmentation notable par rapport à la moyenne des 4 dernières semaines. Taïwan et la Corée du Sud ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 212,800 tonnes. La Corée du Sud et le Mexique ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 50,000 et 550,000 tonnes.

- SovEcon mentionne que la sécheresse dans le sud de la Russie cause actuellement des problèmes mineurs, sans réelle conséquence pour les cultures de blé. Mais elle ajoute que la situation pourrait devenir plus compliquée si cette météo devait persister plusieurs semaines.

- En Europe, la Commission européenne projette une production de blé tendre UE 2024/25 à la hausse de 4 % par rapport à 2023/24 à 126 millions de tonnes. Pour la même période, elle prévoit aussi des exportations de blé tendre UE plutôt stables à 31 millions de tonnes.

- Dans son rapport sur les intentions d’ensemencements, l’USDA indique que pour tous les types de blé US, les semis pourraient se faire sur 47,498 millions d’acres. Bloomberg anticipait 47,300 millions d’acres et Pro Farmer 47,330 millions d’acres. Donc, d'après l'USDA, les agriculteurs pourraient ensemencer du blé US sur une plus grande superficie que ce qui était prévu par les firmes privées concernées.

- Le rapport sur les inventaires trimestriels de grain indique que dans le cas du blé US, l’USDA les a évalués à 1,087 milliard de boisseaux alors que les analystes les projetaient à 1,047 milliard de boisseaux. Le résultat est également beaucoup plus élevé que celui de mars 2023 établi à 941 millions boisseaux.

Bœuf

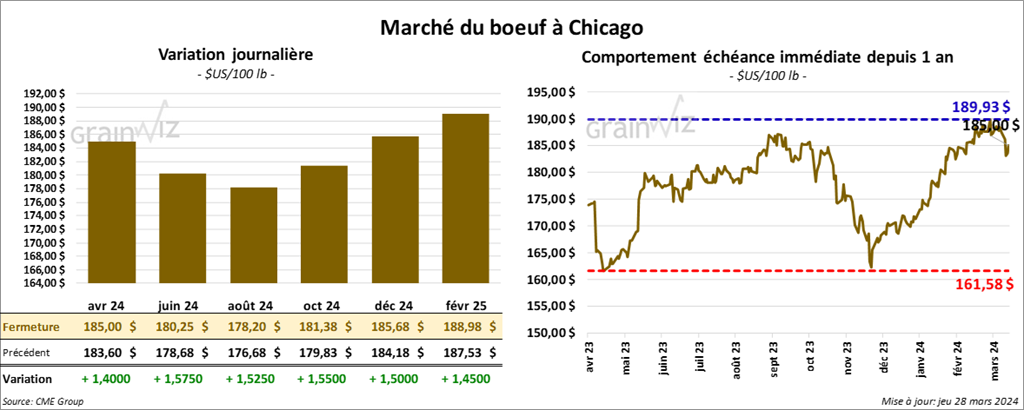

Le contrat de bœuf US avr. 24 a clôturé à 185,00 $ (+ 1,40 $). Celui juin 24 a fermé à 180,25 $ (+ 1,58 $). Celui août 24 a terminé à 178,20 $ (+ 1,53 $). Quant au veau US, le contrat avr. 24 a fini à 247,13 $ (+ 25 cents). Celui mai 24 a clôturé à 248,70 $ (+ 42 cents). Celui août 24 a fermé à 258,82 $ (+ 93 cents).

- Le 27 mars dernier, le CME Feeder Cattle Index était en baisse de 2,28 $ à 248,99 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards, n’a pas réussi à vendre les 980 têtes offertes à ses encans. Les prix de réserve étaient à 186 $. Les offres les plus élevées variaient entre 183 et 185 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est fortement rétréci à 7,19 $. La découpe «Choice» a perdu 22 cents à 308,36 $. Celle «Select» a augmenté de 2,74 $ à 301,17 $.

- Vendredi dernier paraissait le rapport mensuel Cattle on Feed. Pour le 1er mars 2024, l’USDA a estimé les inventaires des parcs d’engraissement à 11,838 millions de têtes, soit à une progression de 1,3 % par rapport à la même période en 2023.

Il a également mentionné que les placements en février dernier ont concerné 1,890 million de têtes, ce qui était une hausse de 9,7 % comparativement à la même période l’an passé.

Quant à la commercialisation, l’USDA mentionne qu’au mois dernier, elle concernait 1,793 million de têtes, soit à une augmentation de 3,4 % par rapport à la même période en 2023.

- Le rapport mensuel Cold Storage a été publié lundi dernier. Dans le cas du surgelé de bœuf US, à la fin du mois de février, l’USDA a estimé les inventaires à 442,751 millions de lb, soit à une baisse de 11,6 % par rapport à la même période l’an passé.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 12,700 tonnes, ce qui était une hausse de 15 % comparativement à la semaine précédente et une augmentation de 4 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 9,610 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 483,000 têtes, ce qui représente une hausse de 8,000 têtes comparativement à la semaine précédente et une baisse de 17,952 têtes par rapport à l’an passé.

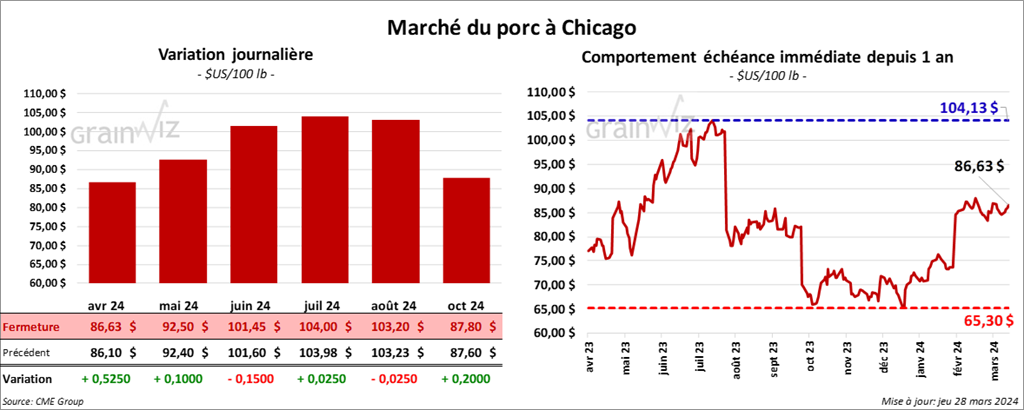

Porc

Porc

Le contrat de porc US avr. 24 a clôturé à 86,63 $ (+ 53 cents), Celui mai 24 a fermé à 92,50 $ (+ 10 cents). Celui juin 24 a terminé à 101,45 $ (- 15 cents).

- Le 26 mars dernier, le CME Lean Hog Index était en hausse de 56 cents à 84,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,21 $ à 81,47 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 2,28 $ à 60,14 $.

- La valeur moyenne des découpes a progressé de 46 cents à 94,52 $. La découpe de la longe s’est accrue de 2,30 $ à 94,38 $. Celle de la fesse a gagné 2,32 $ à 113,33 $. La découpe de l’épaule a perdu 74 cents à 69,28 $. Celle de la côte a chuté de 6,10 $ à 166,94 $. La découpe du jambon a pris 1,96 $ à 79,28 $. Enfin, celle du flanc a baissé de 4,45 $ à 121,40 $.

- Le rapport trimestriel Hogs & Pigs a été présenté cet après-midi. L’USDA estime qu’au 1er mars dernier, le cheptel porcin US comptait 74,6 millions de têtes, soit une augmentation annuelle de 1 %.

Il a également évalué le cheptel reproducteur à 6,02 millions de têtes, ce qui était une baisse de 2 % comparativement à l’an dernier.

Par ailleurs, il a estimé le cheptel commercial à 68,6 millions de têtes, soit à une hausse de 1 % par rapport à l’an passé.

De plus, l’USDA a noté qu’entre décembre et février derniers, la production de porc US a représenté 33,148 millions de têtes, ce qui était une augmentation de près de 2 % par rapport à la même période l’an dernier. Au cours cette même période, le nombre de porcelets par portée était passé de 11,02 têtes en 2023 à 11,53 têtes en 2024.

Pour mars/mai, l’USDA stipule que les intentions de mise bas concernent 2,92 millions de truies, soit une baisse de 1 % comparativement à l’an dernier, à la même période.

- Concernant le rapport Cold Storage, pour la fin du mois de février dernier, l’USDA a évalué les stocks de surgelé de porc US à 456,499 millions de lb, ce qui correspond à une réduction de 12,5 % par rapport à l’an passé, à la même période.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 55,300 tonnes, soit un sommet de l’année, une hausse de 64 % par rapport à la semaine précédente et une augmentation de 74 % comparativement à la moyenne des 4 dernières semaines.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une baisse de 1,000 têtes par rapport à la semaine précédente et à une hausse de 12,759 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,946 million de têtes, ce qui correspond à une réduction de 6,000 têtes par rapport à la semaine précédente et à une hausse de 25,390 têtes comparativement à l’an passé.