Météo Amérique du Sud

- World Weather soutient que des averses sont nécessaires dans plusieurs régions du sud Brésil. Or à de nombreux de ces endroits, peu de pluies sont attendues à court et à moyen termes. Le maïs safrinha de ces secteurs pourrait être particulièrement touché par un stress hydrique sans que des pertes de rendement ne soient perceptibles.

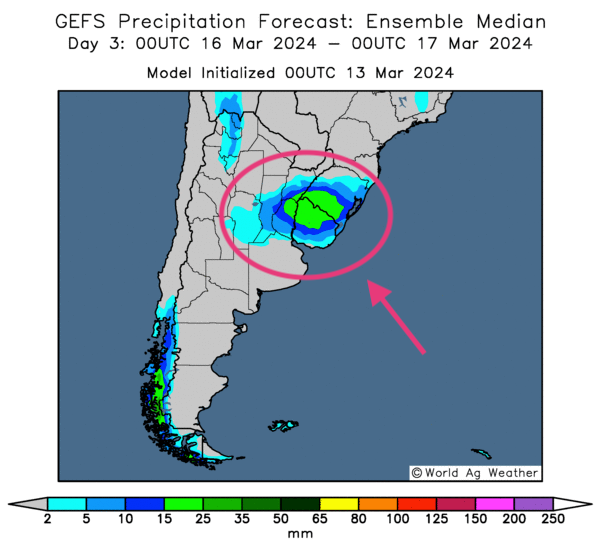

- Pour l’Argentine, l’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’au 3 prochains jours, ne montre pratiquement pas de changements. Des averses plus ou moins abondantes pourraient toucher des provinces du centre de l’Argentine, c’est-à-dire, celles d’Entre Rios, de Santa Fe et, plus à l’ouest, celle de Cordoba. Ailleurs, le temps pourrait demeurer plus sec.

- Globalement, les conditions de culture dans le sud du Brésil sont préoccupantes à court terme. Le manque de pluie pourrait donc occasionner des problèmes pour le maïs safrinha du Mato Grosso et du Mato Grosso do Sul. Le maïs des régions plus à l’est, vers le Goiás, en passant par le Minas Gerais, pourrait également souffrir d’une absence de pluies abondantes pourtant nécessaires. Le temps sec pourrait même s’étirer plus au sud, jusqu’au Paraná. Ailleurs, dans le Nord et à l’ouest, les conditions demeurent correctes.

- Dans le cas de l’Argentine, les conditions de culture sont correctes seulement dans le centre-est, entre la province de Buenos Aires et celle de Cordoba située plus au centre. Les secteurs du Nord et du Sud pourraient, quant à eux, connaître des difficultés avec le temps sec persistant. Mais selon World Weather, des précipitations bénéfiques pourraient avoir lieu dans ces régions à plus long terme.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des probabilités d’averses abondantes pour les provinces d’Entre Rios et celle de Santa Fe. Elles pourraient même s’étirer plus à l’est, jusqu’à l’État voisin de l’Uruguay. La carte indique aussi des possibilités de pluies moins constantes pour la province de Cordoba située plus à l’ouest, pile au centre de l’Argentine au-desssus de la province de La Pampa.

Cette carte de l’Argentine fournie par mapofworld.com montre les différentes provinces.

Météo US

- World Weather mentionne que les conditions de culture du blé d’hiver sont bonnes dans plusieurs parties du Midwest et du Delta du Mississippi. Certaines régions du sud des Plaines US jouissent aussi de conditions propices. L’organisme soutient par ailleurs que des températures froides pourraient avoir lieu prochainement aux alentours de la rivière Tennessee, une région située dans le bas du Midwest. Il précise toutefois que les dommages possibles ne devraient pas être permanents.

Maïs

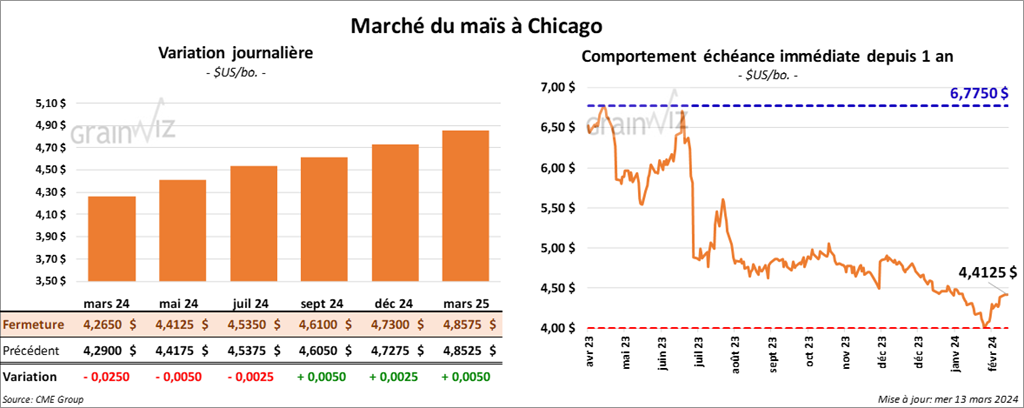

Le contrat de maïs US mars 24 a clôturé à 4,2650 $ (- 2 ½ cents). Celui mai 24 a fermé à 4,4125 $ (- ½ cent). Celui juil. 24 a terminé à 4,5350 $ (- ¼ cent).

- Selon Reuters, les exportations de produits agricoles ukrainiens pourraient reculer de 20 % en mars. Les transits par train pourraient également passer en baisse de 374 à 299 wagons. L’organisme médiatique mentionne aussi que depuis le début du mois, les transports par camion ont reculé de 172,000 à 132,000 tonnes.

- Durant la semaine du 8 mars dernier, la production moyenne d’éthanol US a été de 1,024 million de barils par jour, soit à une baisse de 3,1 % comparativement à la semaine précédente et à une hausse de 1,0 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,782 millions de barils, ce qui était une réduction de 1,0 % comparativement à la semaine précédente et une baisse de 2,3 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

Soya

Soya

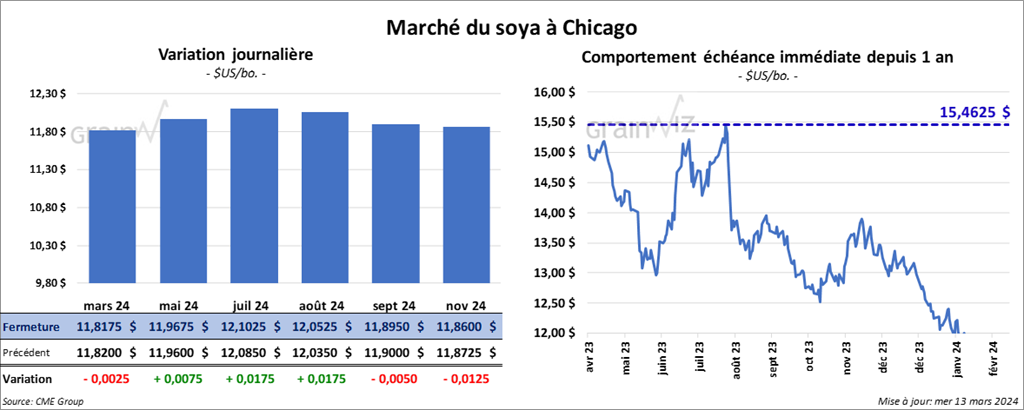

Le contrat de soya US mars 24 a clôturé à 11,8175 $ (- ¼ cent). Celui mai 24 a fermé à 11,9675 $ (+ ¾ cent). Celui juil. 24 a terminé à 12,1025 $ (+ 1 ¾ cent). Quant au tourteau de soya US, le contrat mars 24 a fini à 331,00 $/tonne (- 2,80 $/tonne). Celui mai 24 a clôturé à 336,40 $/tonne (- 2,80 $/tonne). Celui juil. 24 a fermé à 340,40 $/tonne (- 2,50 $/tonne). Dans le cas de l’huile de soya US, le contrat mars 24 a terminé à 47,99 $ (+ 76 points). Celui mai 24 a fini à 48,57 $ (+ 75 points).

- Pour demain, les analystes s’attendent à des ventes à l’exportation entre 250,000 et 850,000 tonnes. Ils voient aussi celles de tourteau entre 150,000 et 425,000 tonnes. Dans le cas de l’huile, les projections sont entre 0 et 30,000 tonnes.

- LSEG Commodities Research & Forecast ne prévoit pas de changement dans la production de soya argentin 2023/24. Par conséquent, la firme estime toujours la production à 51 millions de tonnes. Elle soutient qu’à court, ou même, à plus long terme, les averses pourraient être plus ou moins abondantes dans plusieurs régions.

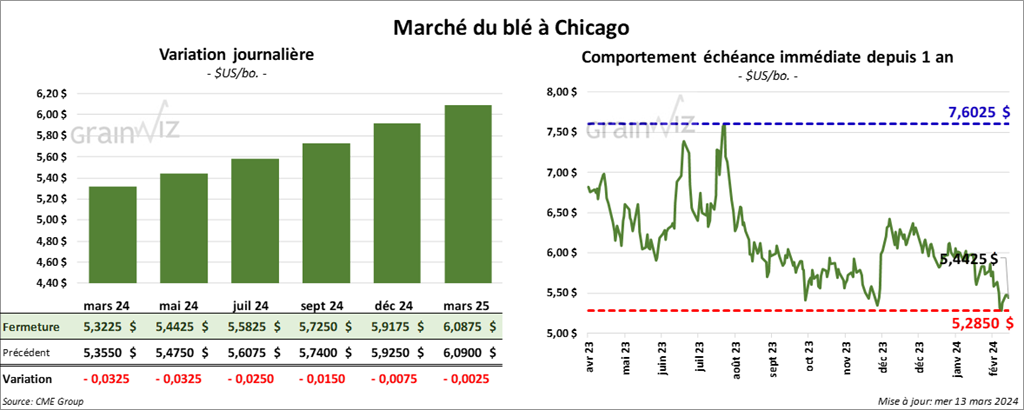

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,3225 $ (- 3 ¼ cents). Celui mai 24 a fermé à 5,4425 $ (- 3 ¼ cents). Celui juil. 24 a terminé à 5,5825 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1340 $ (- 9 ¾ cents). Celui mai 24 a clôturé à 5,8740 $ (- 9 ¾ cents). Celui juil. 24 a fermé à 5,7940 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,8650 $ (0,0). Celui mai 24 a fini à 6,6350 $ (- ½ cent). Celui juil. 24 a clôturé à 6,6750 $ (- 8 cents).

- FranceAgriMer croit que les exportations de blé UE 2023/24 à l’extérieur de la zone UE pourraient baisser de 100,000 à 10,15 millions de tonnes. Il mentionne aussi que les exportations à l’intérieur de la zone UE pourraient reculer de 130,000 tonnes comparativement au mois dernier à 6,19 millions de tonnes.

Par ailleurs, les stocks de blé français 2023/24 ont été estimés à 3,74 millions de tonnes, soit à une augmentation de 47 % par rapport à la même période en 2022/23.

- LSEG Commodities Research & Forecast a augmenté son anticipation de la production de blé australien 2023/24 de 7 % à 25,6 millions de tonnes. Elle explique que si les cultures de blé ont subi un certain stress hydrique, l’humidité des sols reste correcte à bien des endroits.

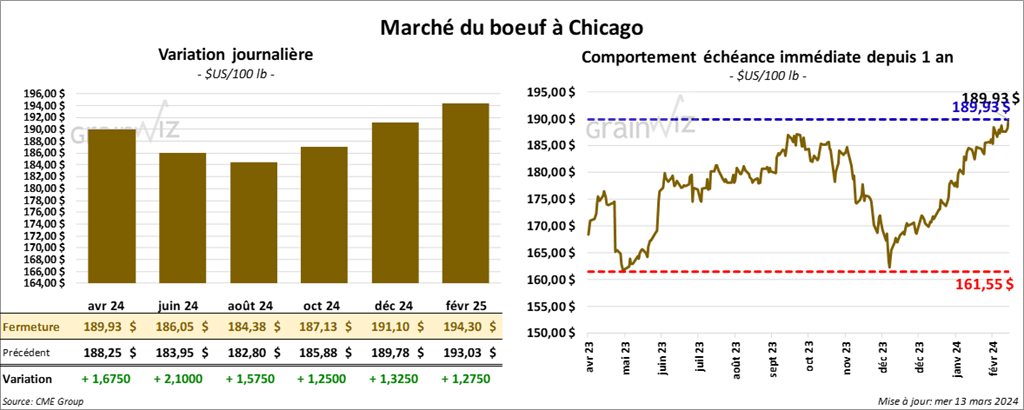

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 189,93 $ (+ 1,68 $). Celui juin 24 a fermé à 186,05 $ (+ 2,10 $). Celui août 24 a terminé à 184,38 $ (+ 1,58 $). Quant au veau US, le contrat mars 24 a fini à 250,28 $ (+ 1,30 $). Celui avr. 24 a clôturé à 255,85 $ (+ 1,73 $). Celui mai 24 a fermé à 258,60 $ (+ 1,60 $).

- Le 12 mars dernier, le CME Feeder Cattle Index était en baisse de 7 cents à 248,19 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,086 têtes offertes à ses encans. Les prix de réserve étaient de 187 $. Les offres les plus élevées variaient entre 0 et 182,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 8,78 $. La découpe «Choice» a perdu 77 cents à 309,82 $. Celle «Select» a augmenté de 1,44 $ à 301,04 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 7,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 351,000 têtes, ce qui correspond à une réduction de 11,000 têtes comparativement à la semaine précédente et à une baisse de 23,151 têtes par rapport à l’an passé.

Porc

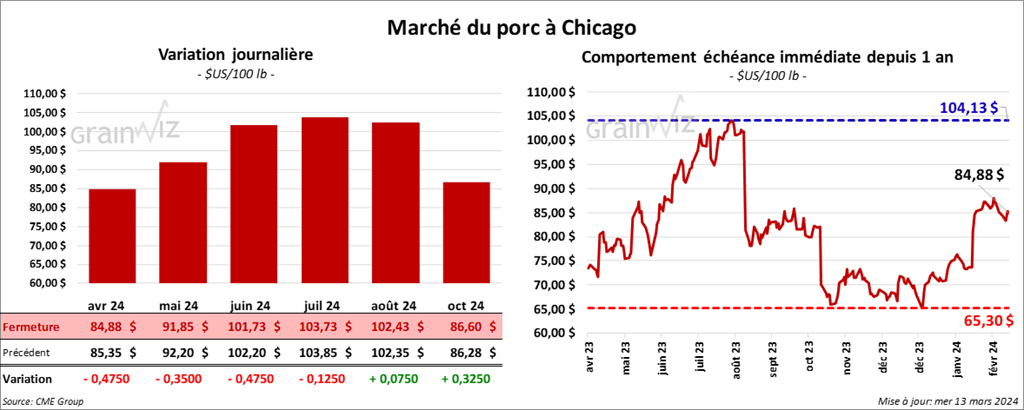

Le contrat de porc US avr. 24 a clôturé à 84,88 $ (- 48 cents). Celui mai 24 a fermé à 91,85 $ (- 35 cents). Celui juin 24 a terminé à 101,73 $ (- 48 cents).

- Le 11 mars dernier, le CME Lean Hog Index était en hausse de 20 cents à 81,61 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 1,08 $ à 78,43 $. Quant à celui pour le vivant, il a augmenté de 1,26 $ à 56,70 $.

- La valeur moyenne des découpes a reculé de 63 cents à 91,84 $. La découpe de la longe a chuté de 3,10 $ à 84,94 $. Celle de la fesse a baissé de1,60 $ à 111,65 $. La découpe de l’épaule a perdu 69 cents à 70,40 $. Celle de la côte a pris 3,43 $ à 175,49 $. La découpe du jambon s’est accrue de 51 cents à 76,13 $. Enfin, celle du flanc a régressé de 93 cents à 124,26 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 493,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 12,383 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,432 million de têtes, ce qui représente une réduction de 3,000 têtes comparativement à la semaine précédente et une baisse de 20,548 têtes par rapport à l’an passé.