Météo Amérique du Sud

- Pour les prochains jours, World Weather anticipe des averses couplées d’orages pour certaines parties du Brésil. Mais il ajoute que les précipitations pourraient être plus limitées dans l’Ouest et le Sud.

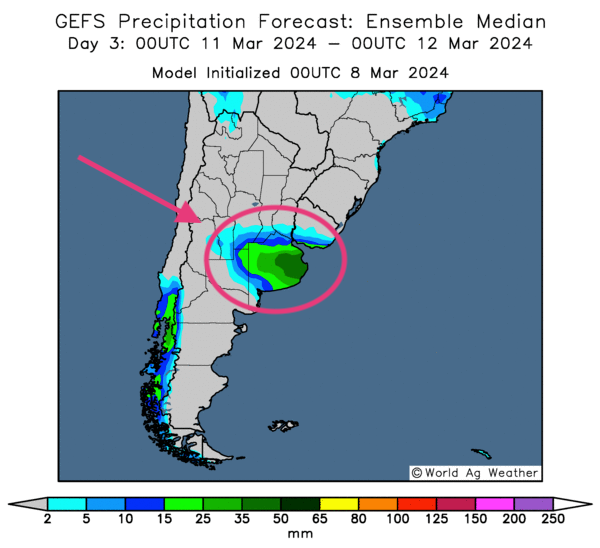

- Dans le cas de l’Argentine, des averses sont attendues à court et à moyen termes dans plusieurs secteurs du Nord et du Centre. Toutefois, World Weather précise que certaines zones pourraient subir les effets d’inondations localisées, surtout dans les provinces de Buenos Aires et d’Entre Rios, toutes deux situées dans l’Est, à la frontière avec l’Uruguay.

- Globalement, les conditions de culture semblent correctes à court terme pour les régions du Brésil, qui, pour la plupart, pourraient connaître une alternance bénéfique de pluie et d’ensoleillement.

- Pour l’Argentine, les conditions de culture sont généralement bonnes à bien des endroits. Cependant, les averses dans le centre du pays pourraient commencer à devenir excessives à court terme, particulièrement dans le Centre-Est.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies abondantes pour la province de Buenos Aires et ses environs.

Maïs

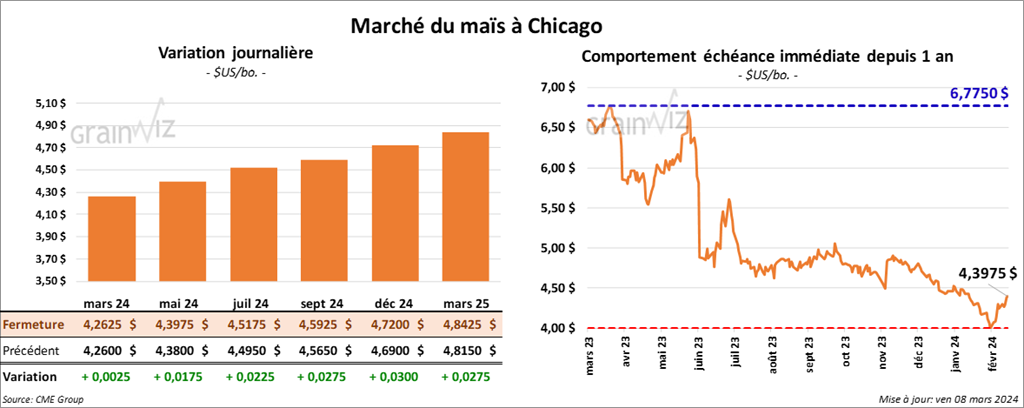

Le contrat de maïs US mars 24 a clôturé à 4,2625 $ (+ ¼ cent). Celui mai 24 a fermé à 4,3975 $ (+ 1 ¾ cent). Celui juil. 24 a terminé à 4,5175 $ (+ 2 ¼ cents).

- Le rapport d’offre et de demande de mars a été publié ce midi. Dans le cas du maïs US 2023/24, l’USDA a laissé inchangée son estimation des inventaires de fin d’année à 2,172 milliards de boisseaux. Les analystes s’attendaient plutôt à une baisse à 2,159 milliards de boisseaux.

Mondialement, sur la base mensuelle, l’USDA a revu son évaluation des inventaires de fin d’année de maïs 2023/24 à la baisse de 322,06 millions à 319,63 millions de tonnes. Les analystes anticipaient une réduction moins forte à 320,39 millions de tonnes.

Par ailleurs, l’USDA mentionne que la production de maïs argentin 2023/24 pourrait être en hausse de 55 millions à 56 millions de tonnes. Or, les analystes ne prévoyaient pas de changement comparativement au mois dernier.

Du côté du Brésil, l’USDA a laissé inchangée sa projection de la production de maïs 2023/24 à 124 millions de tonnes. Les analystes pensaient plutôt à une baisse à 121,95 millions de tonnes.

- Au Brésil, la firme de consultants Serasa Exparien soutient que le nombre de faillites d’entreprises agricoles brésiliennes a bondi de 535 % en 2023. Des experts clament qu’il faudra d’ailleurs revoir rapidement le financement des fermes brésiliennes.

Soya

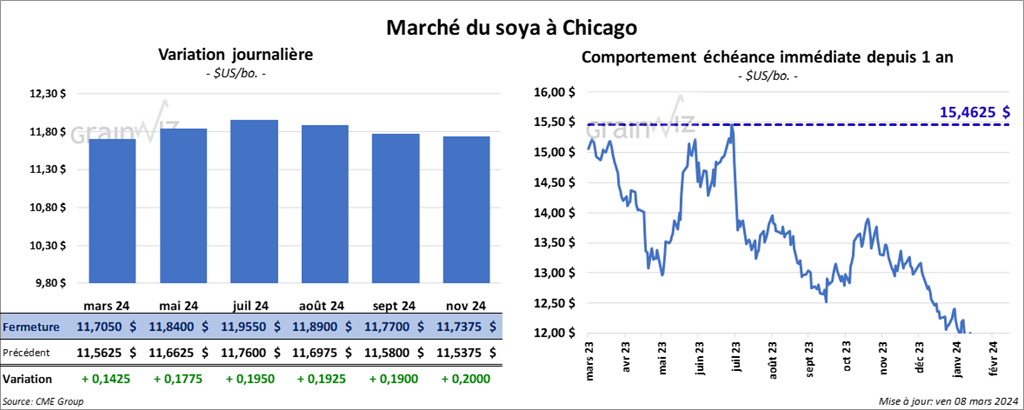

Le contrat de soya US mars 24 a clôturé à 11,7050 $ (+ 14 ¼ cents). Celui mai 24 a fermé à 11,8400 $ (+ 17 ¾ cents). Celui juil. 24 a terminé à 11,9550 $ (+ 19 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 341,30 $/tonne (+ 1,40 $/tonne). Celui mai 24 a clôturé à 341,40 $/tonne (+ 7,00 $/tonne). Celui juil. 24 a fermé à 344,50 $/tonne (+ 7,60 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,60 $ (- 23 points). Celui mai 24 a fini à 46,17 $ (- 18 points).

- Dans son rapport d’offre et de demande, l’USDA a laissé inchangée sa prévision des stocks de fin d’année de soya US 2023/24 à 315 millions de boisseaux. Les analystes anticipaient plutôt une augmentation à 319 millions de boisseaux.

Mondialement, l’USDA a établi sa projection des inventaires de fin d’année de soya 2023/24 à la baisse de 116,03 millions à 114,27 millions de tonnes. Les analystes prévoyaient une réduction à exactement 114,27 millions de tonnes.

Dans le cas de l’Argentine, l’USDA a laissé inchangée sa projection de la production de soya 2023/24 à 50 millions de tonnes. Les analystes croyaient possible une augmentation à 50,23 millions de tonnes.

Pour le Brésil, l’USDA a abaissé son anticipation de la production de soya 2023/24 de 156 millions à 155 millions de tonnes. Les analystes s’attendaient à une baisse plus prononcée à 152,28 millions de tonnes.

- Le Buenos Aires Grain Exchange estime que 80 % des cultures de soya argentin se trouvent actuellement dans les catégories bon/excellent.

- Des données indiquent qu’au mois dernier, les exportations de soya brésilien vers la Chine avaient augmenté de 42 % par rapport à l’an dernier.

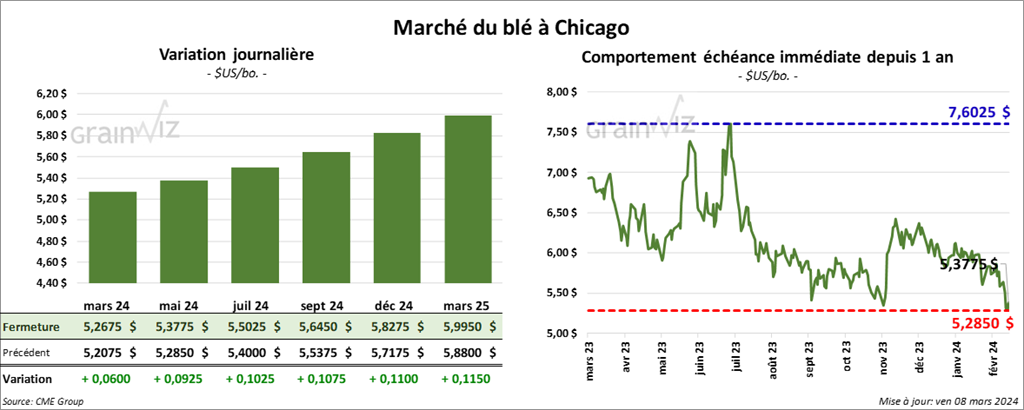

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,2675 $ (+ 6 cents). Celui mai 24 a fermé à 5,3775 $ (+ 9 ¼ cents). Celui juil. 24 a terminé à 5,5025 $ (+ 10 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0840 $ (+ 13 ¾ cents). Celui mai 24 a clôturé à 5,8860 $ (+ 14 cents). Celui juil. 24 a fermé à 5,7420 $ (+ 13 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5750 $ (0,0). Celui mai 24 a fini à 6,6275 $ (+ 8 cents). Celui juil. 24 a clôturé à 6,6625 $ (+ 8 ¾ cents).

- Concernant le rapport d’offre et de demande, l’USDA a augmenté sa projection des inventaires de fin d’année de blé US 2023/24 de 658 millions à 673 millions de boisseaux. Les analystes anticipaient plutôt une baisse à 657 millions de boisseaux.

Mondialement, l’USDA prévoit une réduction des stocks de fin d’année de blé 2023/24 de 259,44 millions à 258,83 millions de tonnes. Les analystes s’attendaient aussi à une baisse, mais moins prononcée à 259,12 millions de tonnes.

- Ce matin, l’USDA a rapporté une annulation de commandes de 110,000 tonnes de blé US. La Chine était la destination. Les livraisons étaient prévues pour 2023/24. Depuis hier, un total de commandes de 240,000 tonnes de blé US a ainsi été annulé par les Chinois.

- Dans le courant de l’année, World Weather s’attend à un passage rapide d’El Niño à La Nina. Par conséquent, une tendance de conditions plus chaudes et sèches pourrait frapper le Corn Belt et les Plaines US à partir de juillet prochain.

- FranceAgriMer estime qu’au 4 mars dernier, les conditions de culture du blé tendre français étaient stables à 68 % dans les catégories bon/excellent: un contraste par rapport à l’an passé, où à la même période, 95 % des cultures se trouvaient dans les mêmes catégories.

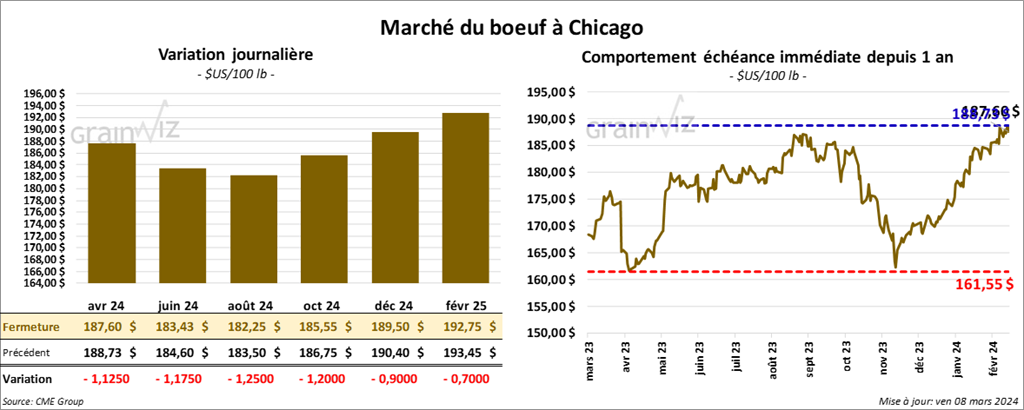

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 187,60 $ (- 1,13 $). Celui juin 24 a fermé à 183,43 $ (- 1,18 $). Celui août 24 a terminé à 182,25 $ (- 1,25 $). Quant au veau US, le contrat mars 24 a fini à 2,4920 $ (- 1,82 $). Celui avr. 24 a clôturé à 254,10 $ (- 2,20 $). Celui mai 24 a fermé à 256,75 $ (- 1,70 $).

- Le 7 mars dernier, le CME Feeder Cattle Index était en hausse de 67 cents à 248,74 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 812 têtes offertes à ses encans. Les prix de réserve variaient entre 186 et 187 $. Les offres les plus élevées étaient de 182 $.

- Cet après-midi, la valeur du surgelé était a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,61 $. La découpe «Choice» a gagné 43 cents à 307,04 $. Celle «Select» a pris 1,17 $ à 297,43 $.

- Dans son rapport d’offre et de demande, l’USDA a augmenté sa projection de la production de bœuf US 2024 de 26,253 milliards à 26,393 milliards de lb. Il a également laissé inchangée son anticipation des stocks de fin d’année de bœuf US 2024 à 615 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 97,000 têtes, soit à une baisse de 3,000 têtes par rapport à la semaine précédente et à une réduction de 16,941 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 583,000 têtes, ce qui correspond à une baisse de 16,000 têtes par rapport à la semaine précédente et à une réduction de 48,428 têtes comparativement à l’an passé.

Porc

Porc

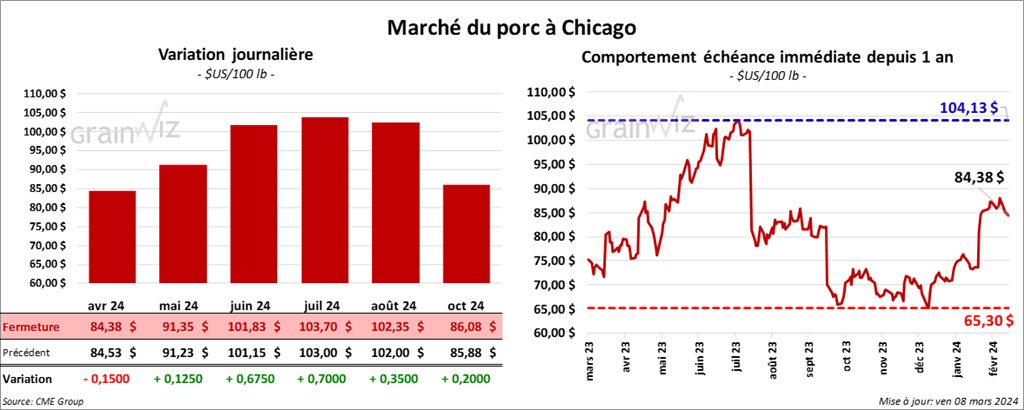

Le contrat de porc US avr. 24 a clôturé à 84,38 $ (- 15 cents). Celui mai 24 a fermé à 91,35 $ (+ 13 cents). Celui juin 24 a terminé à 101,83 $ (+ 68 cents).

- Le 6 mars dernier, le CME Lean Hog Index était en hausse de 17 cents à 81,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 99 cents à 76,18 $.

- La valeur moyenne des découpes a augmenté de 96 cents à 91,11 $. La découpe de la longe a été la seule qui a reculé. Elle a perdu 1,99 $ à 85,99 $. Celle de la fesse a gagné 1,02 $ à 112,49 $. La découpe de l’épaule a pris 2,18 $ à 68,86 $. Celle de la côte a progressé de 4,28 $ à 170,28 $. La découpe du jambon s’est accrue de 1 cent à 76,97 $. Enfin, celle du flanc a augmenté de 5,48 $ à 128,11 $.

- Pour son rapport d’offre et demande, l’USDA a revu à la hausse sa prévision de la production de porc US 2024 de 27,895 milliards à 27,925 milliards de lb. Quant aux inventaires de fin d’année de porc US 2024, l’organisme les a anticipés à la baisse de 475 millions à 465 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 442,000 têtes, soit à une baisse de 42,000 têtes comparativement à la semaine précédente et à une réduction de 41,257 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,456 millions de têtes, ce qui représente une baisse de 93,000 têtes comparativement à la semaine précédente et une réduction de 51,975 têtes par rapport à l’an passé.