Météo Amérique du Sud

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique surtout de bonnes possibilités d’alternance de pluie et d’ensoleillement à l’ensemble du territoire, y compris pour les régions asséchées du Sud.

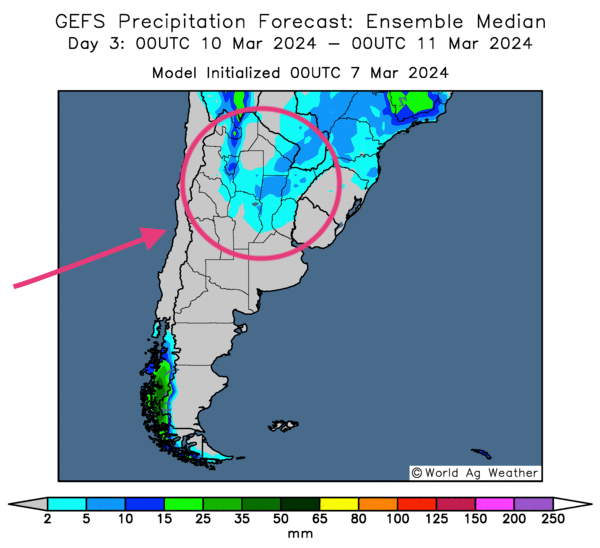

- Pour l’Argentine, l’analyse des cartes, toujours fournies par World Ag Weather et dessinées pour la même période, montre notamment des probabilités d’averses pour le Nord et le Centre. Par contre, les régions plus à l’ouest et au sud pourraient demeurer au sec.

- Globalement, les conditions de culture au Brésil semblent correctes. Même les régions du Sud, aux alentours de l’État du Mato Grosso do Sul, pourraient connaître des conditions pluvieuses favorables à court terme.

- Du côté de l’Argentine, les conditions de culture restent bonnes à court terme pour le Nord et le Centre-Est. Ailleurs, dans le Sud, et même dans certains secteurs de l’Ouest, elles demeurent difficiles avec un temps trop aride.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, révèle notamment des possibilités de pluie au nord de l’Argentine.

Maïs

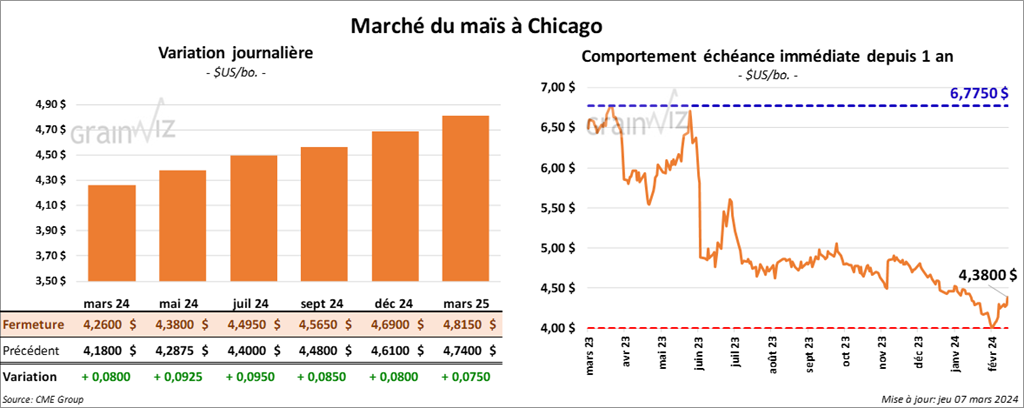

Le contrat de maïs US mars 24 a clôturé à 4,2600 $ (+ 8 cents). Celui mai 24 a fermé à 4,3800 $ (+ 9 ¼ cents). Celui juil. 24 a terminé à 4,4950 (+ 9 ½ cents).

- Durant la semaine du 29 mars dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,109,600 tonnes, soit à une augmentation de 3 % comparativement à la semaine précédente et au même résultat que la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Les attentes des analystes étaient entre 800,000 et 1,5 million de tonnes.

- Le rapport d’offre et de demande du mois de mars sera publié demain. Dans le cas du maïs US, les analystes prévoient des inventaires de fin d’année de 2023/24 à 2,159 milliards de boisseaux, ce qui serait une réduction de 0,6 % comparativement au mois dernier.

Mondialement, ils anticipent des stocks de fin d’année à la baisse de 0,5 % par rapport à février à 320,39 millions de tonnes.

Par ailleurs, les analystes pensent aussi que sur une base mensuelle, la production de maïs argentin demeura inchangée à 55 millions de tonnes. Quant au Brésil, ils s’attendent à une baisse de 1,7 % à 121,95 millions de tonnes.

- Le secrétaire mexicain de l’Agriculture soutient que le Mexique attend toujours les preuves US selon lesquelles le maïs OGM est sécuritaire pour la consommation humaine. Les enjeux concernant cette querelle US/Mexique qui portent sur les importations mexicaines de maïs sont actuellement sous le chemin des règlements de litiges contrôlés par l’USMCA.

Rappelons que les Mexicains souhaitent interdire les importations de maïs OGM pour la consommation humaine. Or chaque année, les Américains exportent entre 26 et 28 millions de tonnes de maïs vers le Mexique. La majorité de ce grain serait OGM.

Soya

Soya

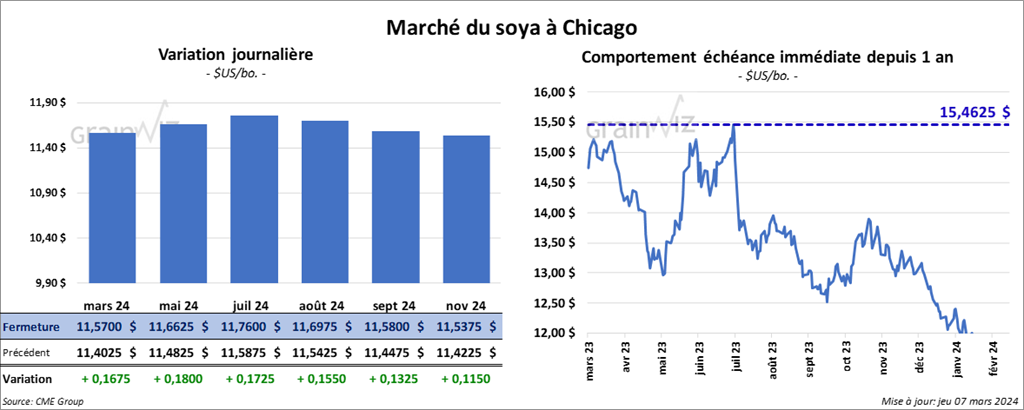

Le contrat de soya US mars 24 a clôturé à 11,5700 $ (+ 16 ¾ cents). Celui mai 24 a fermé à 11,6625 $ (+ 18 cents). Celui juil. 24 a terminé à 11,7600 $ (+ 17 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 339,90 $/tonne (+ 5,00 $/tonne). Celui mai 24 a clôturé à 334,40 $/tonne (+ 4,00 $/tonne). Celui juil. 24 a fermé à 336,90 $/tonne (+ 3,50 $/tonne). Dans le cas de l’huile de soya US, le contrat mars 24 a terminé à 45,83 $ (+ 105 points). Celui mai 24 a fini à 46,35 $ (+ 103 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 613,500 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 66,000 tonnes. Les destinations inconnues ont été les acheteuses.

Les projections des analystes étaient entre 175,000 et 650,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 157,700 tonnes, soit à une baisse de 65 % comparativement à la semaine précédente et à une réduction de 45 % par rapport à la moyenne des 4 dernières semaines. La Colombie et l’Irlande ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 64,700 tonnes. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 125,000 et 600,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l'exportation de 2023/24 ont été de 29,200 tonnes, ce qui était un nouveau sommet de l’année commerciale, une augmentation notable comparativement à la semaine précédente et une baisse notable par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- Concernant le rapport d’offre et de demande, les analystes voient les inventaires de fin d’année de soya US 2023/24 à 319 millions de boisseaux, une augmentation de 1,3 % comparativement au mois dernier.

Mondialement, les analystes prévoient les stocks de fin d’année de soya à 114,27 millions de tonnes, soit à une réduction de 1,5 % par rapport au mois dernier.

Par ailleurs, les analystes s’attendent à une production de soya argentin à la hausse de 0,5 % comparativement au mois de février dernier à 50,23 millions de tonnes. Pour le Brésil, ils prévoient une production de 152,28 millions de tonnes, ce qui représente une baisse de 2,4 % par rapport au mois précédent.

- Conab estime que la récolte de soya brésilien est actuellement terminée à 47 %, ce qui correspond à une avance de 3 points comparativement à la même période l’an dernier.

- Selon les douanes chinoises, la Chine aurait importé 13,04 millions de tonnes de soya au cours des 2 premiers mois de 2024, ce qui était un creux depuis la même période en 2019 et une baisse de 8,8 % comparativement à la même période l’an dernier. La faiblesse des marges de trituration, la baisse des nouveaux arrivages et le congé hebdomadaire du Nouvel An lunaire expliqueraient cette réduction.

- En Argentine, 550 $/US ont été mis sur la table afin de construire de nouvelles infrastructures au port de Rosario. Ce dernier est responsable de 82 % des exportations de différents produits agricoles argentins.

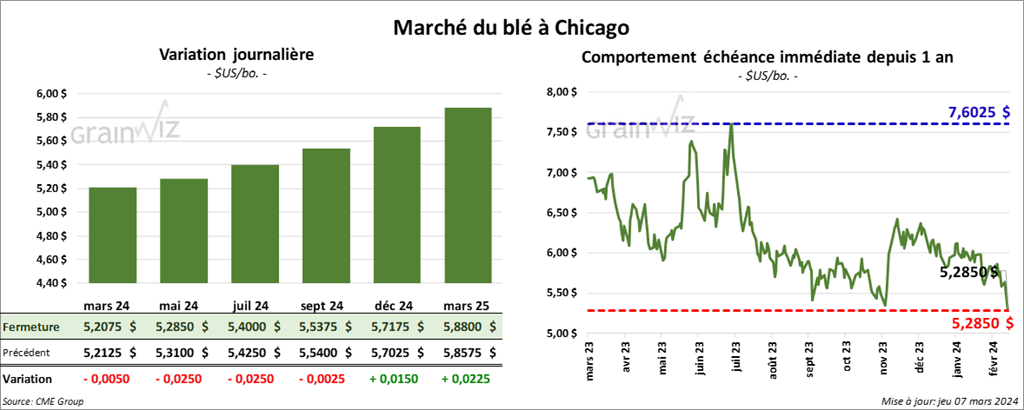

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,2075 $ (- ½ cent). Celui mai 24 a fermé à 5,2850 $ (- 2 ½ cents). Celui juil. 24 a terminé à 5,4000 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge a fini à 5,9460 $ (+ 18 ½ cents). Celui mai 24 a clôturé à 5,7460 $ (+ 18 ½ cents). Celui juil. 24 a fermé à 5,6100 $ (+ 14 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5750 $ (0,0). Celui mai 24 a fini à 6,5475 $ (+ 9 ½ cents). Celui juil. 24 a clôturé à 6,5750 $ (+ 9 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 271,100 tonnes, soit à une baisse de 17 % comparativement à la semaine précédente et à une réduction de 16 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Corée du Sud ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 64,000 tonnes. Le Mexique et le Nicaragua ont été les acheteurs.

Les attentes des analystes étaient entre 250,000 et 625,000 tonnes.

- Ce matin, l’USDA a annoncé une annulation de commande de 130,000 tonnes de blé US. La Chine était la destination.

- Concernant le rapport d’offre et de demande, les analystes croient que les stocks de fin d’année de blé US 2023/24 devraient être de 657 millions de boisseaux, ce qui signifierait une baisse de 0,2 % comparativement au mois précédent.

Mondialement, les analystes prévoient les inventaires de fin d’année de blé à 259,12 millions de tonnes, soit une réduction de 0,1 % par rapport à février.

- La semaine dernière, 19,732 wagons de grain ont circulé sur le territoire US, portant le cumulatif annuel à 181,799 wagons. Depuis le début de l’année, il s’agissait en fait d’une baisse de 4,9 % comparativement à l’an passé.

Bœuf

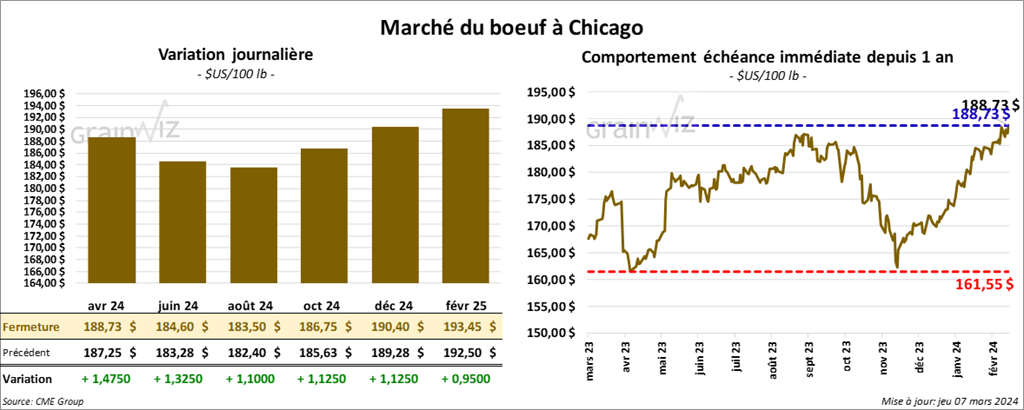

Le contrat de bœuf US avr. 24 a clôturé à 188,73 $ (+ 1,48 $). Celui juin. 24 a fermé à184,60 $ (+ 1,33 $). Celui août 24 a terminé à 183,50 $ (+ 1,10 $). Quant au veau US, le contrat mars 24 a fini à 251,03 $ (0,0). Celui avr. 24 a clôturé à 256,30 $ (+ 42 cents). Celui mai 24 a fermé à 258,45 $ (+ 68 cents).

- Le 6 mars dernier, le CME Feeder Cattle Index a été en hausse de 1,17 $ à 248,07 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 812 têtes offertes à ses encans. Les prix de réserve étaient de 185 $. Les offres les plus élevées variaient entre 0 et 182 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est élargi à 10,35 $. La découpe «Choice» a augmenté de 1,70 $ à 306,31 $. Celle «Select» a gagné 1,17 $ à 296,26 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 14,000 tonnes, ce qui était une augmentation de 14 % comparativement à la semaine précédente et une baisse de 10 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et une réduction de 3,574 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 484,000 têtes, soit à une baisse de 11,000 têtes par rapport à la semaine précédente et à une réduction de 17,188 têtes comparativement à l’an passé.

Porc

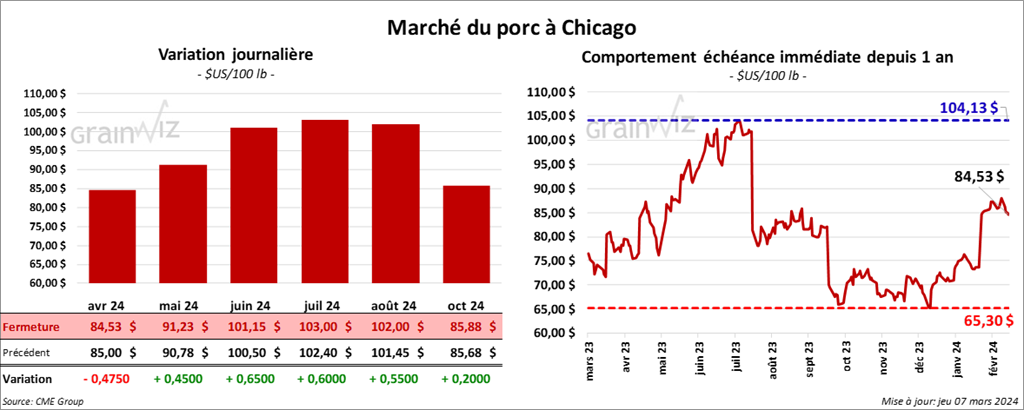

Le contrat de porc US avr. 24 a clôturé à 84,53 $ (- 48 cents). Celui mai 24 a fermé à 91,23 $ (+ 45 cents). Celui juin 24 a terminé à 101,15 $ (+ 65 cents).

- Le 5 mars dernier, le CME Lean Hog Index était en hausse de 44 cents à 81,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 95 cents à 77,17 $. Quant à celui pour le vivant, il a reculé de 29 cents à 58,59 $.

- La valeur moyenne des découpes a baissé de 34 cents à 91,15 $. La découpe de la longe a régressé de 37 cents à 87,98 $. Celle de la fesse a pris 76 cents à 111,47 $. La découpe de l’épaule a gagné 77 cents à 66,68 $. Celle de la côte a perdu 68 cents à 166,00 $. La découpe du jambon a chuté de 1,03 $ à 76,96 $. Enfin, celle du flanc a reculé de 88 cents à 122,63 $.

- Les ventes nettes à l’exportation de porc US ont été de 36,400 tonnes, soit à une augmentation de 12 % comparativement à la semaine précédente et à une hausse de 9 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 474,000 têtes, ce qui correspond à une baisse de 11,000 têtes par rapport à la semaine précédente et à une réduction de 11,486 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,909 million de têtes, soit à une baisse de 50,000 têtes comparativement à la semaine précédente et à une réduction de 5,621 têtes par rapport à l’an dernier.