Météo Amérique du Sud

- World Weather mentionne que les averses au Brésil pourraient devenir plus dispersées au cours des prochains jours. Il prévoit même des conditions météo plus sèches dans le Centre-Ouest et certaines régions du Sud. L’organisme ajoute que ce faisant, les cultures de ces secteurs pourraient subir un certain stress hydrique.

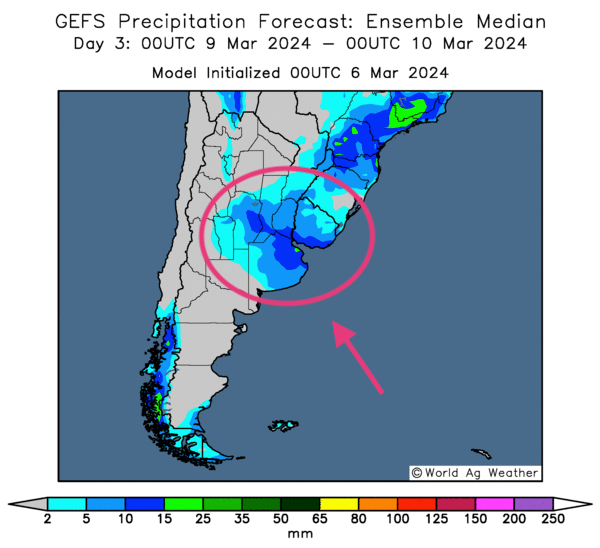

- L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinée jusqu’aux 3 prochains jours, révèle notamment des probabilités d’alternance bénéfique de pluie et d’ensoleillent pour plusieurs régions situées dans le nord et le centre de l’Argentine. Elle montre aussi que l’Ouest et le Sud pourraient être en manque d’averses.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique surtout des précipitations possibles pour le nord-est et le centre-est de l’Argentine.

- Globalement, les conditions de culture restent correctes pour la plupart des régions du Brésil, y compris pour certains secteurs récemment asséchés du Sud brésilien.

- Dans le cas de l’Argentine, les conditions de culture sont correctes dans le Nord et le Centre, des régions où il y a toujours une alternance favorable de pluie et d’ensoleillement. Mais des problèmes subsistent dans l’Ouest et le Sud, alors que le temps toujours trop sec pourrait maintenir un stress hydrique chez certaines cultures déjà affectées depuis des jours.

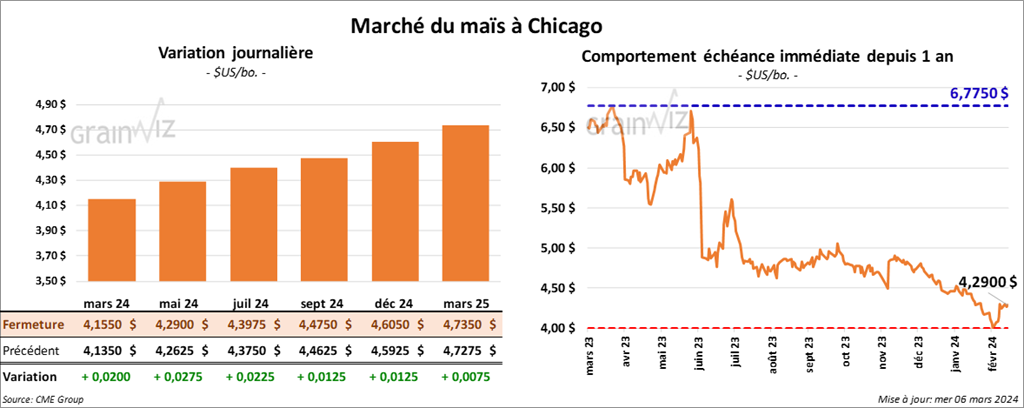

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1550 $ (+ 2 cents). Celui mai 24 a fermé à 4,2900 $ (+ 2 ¾ cents). Celui juil. 24 a terminé à 4,3975 $ (+ 2 ¼ cents).

- Sur le long terme, le Buenos Aires Grain Exchange anticipe une réduction du nombre de précipitations à mesure que le phénomène météo El Niño perdra de la force peut-être en faveur du phénomène El Nina. Face à ce développement possible, il anticipe donc un automne plus sec pour l’Argentine.

- Dans un appel d’offres, la Corée du Sud a acheté 133,000 tonnes de maïs d’origines sud-américaine, sud-africaine et US.

- Durant la semaine du 1er mars dernier, la production moyenne d’éthanol US a été de 1,057 million de barils par jour, ce qui était une baisse de 1,9 % comparativement à la semaine précédente et une augmentation de 4,7 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,051 millions de barils, soit à une progression de 0,1 % comparativement à la semaine précédente et à une hausse de 2,9 % par rapport à l’an passé.

- Le gouvernement brésilien estime que les Brésiliens ont exporté 1,7 million de tonnes de maïs au cours du mois dernier, ce qui représentait une baisse annuelle de 24,7 %.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

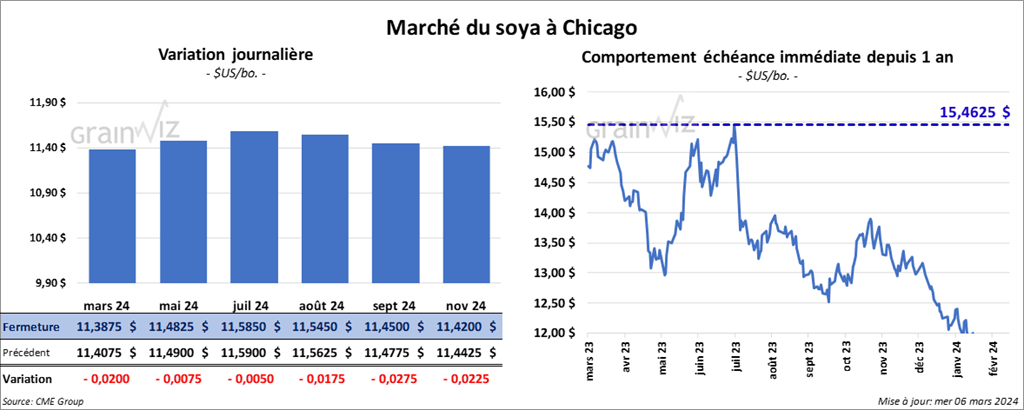

Soya

Le contrat de soya US mars 24 a clôturé à 11,3875 $ (- 2 cents). Celui mai 24 a fermé à 11,4825 $ (- ¾ cent). Celui juil. 24 a terminé à 11,5850 $ (- ½ cent). Quant au tourteau de soya US, le contrat mars 24 a fini à 334,50 $/tonne (+ 3,30 $/tonne). Celui mai 24 a clôturé à 330,30 $/tonne (+ 40 cents/tonne). Celui juil. 24 a fermé à 333,20 $/tonne (+ 10 cents/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,00 $ (+ 49 points). Celui mai 24 a fini à 45,30 $ (+ 26 points).

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 175,000 et 650,000 tonnes. Ils voient aussi celles de tourteau de soya US entre 125,000 et 600,000 tonnes. Dans le cas de l’huile de soya US, les projections sont entre 0 et 20,000 têtes.

- D’après les données gouvernementales brésiliennes, les Brésiliens auraient exporté 6,6 millions de tonnes de soya au cours du mois dernier, ce qui correspondait à une augmentation annuelle de 31,7 %.

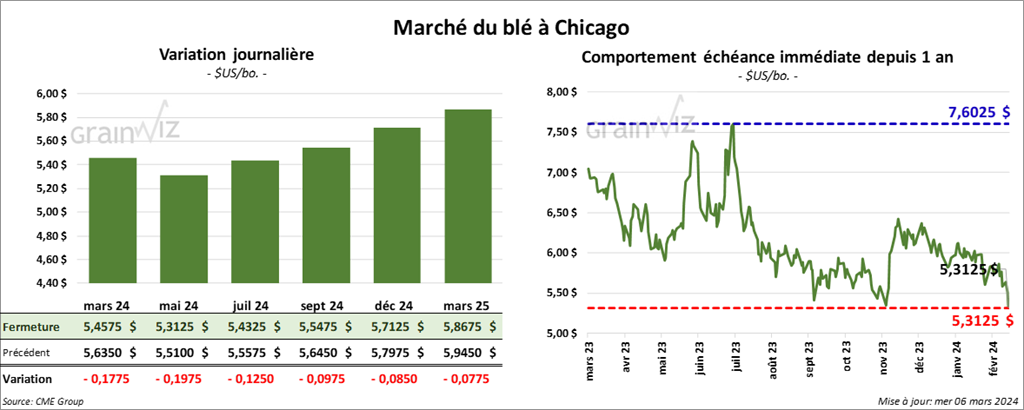

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,4575 $ (- 17 ¾ cents). Celui mai 24 a fermé à 5,3125 $ (- 19 ¾ cents). Celui juil. 24 a terminé à 5,4325 $ (- 12 ½ cents). À Kansas, le contrat de blé dur rouge a fini à 5,7620 $ (- 15 ¼ cents). Celui mai 24 a clôturé à 5,5620 $ (- 13 cents). Celui juil. 24 a fermé à 5,4620 $ (- 11 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5750 $ (+ 9 ¼ cents). Celui mai 24 a fini à 6,4725 $ (- 8 ¼ cents). Celui juil. 24 a clôturé à 6,4775 $ (- 9 ¾ cents).

- Depuis le début du mois, l’Ukraine a exporté 774,000 tonnes de grain, ce qui correspond à une hausse comparativement aux 641,000 tonnes de l’an passé à la même période.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 250,000 et 625,000 tonnes.

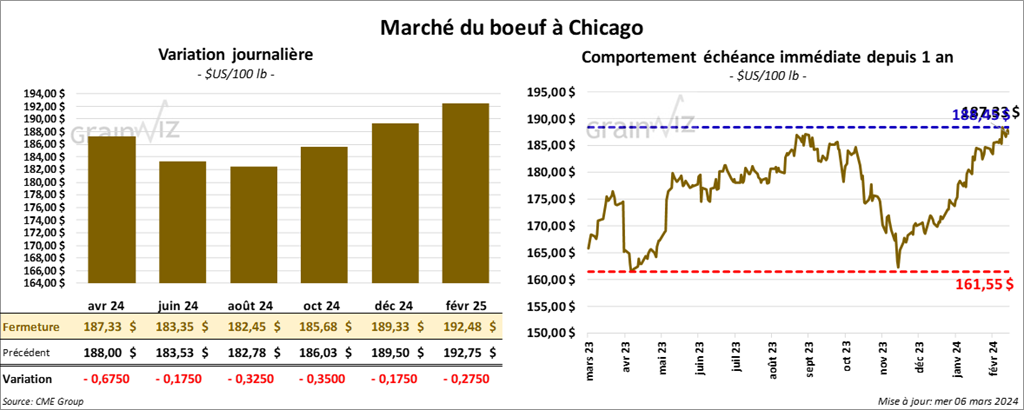

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 187,33 $ (- 68 cents). Celui juin 24 a fermé à 183,35 $ (- 18 cents). Celui août 24 a terminé à 182,45 $ (- 33 cents). Quant au veau US, le contrat mars 24 a fini à 251,03 $ (- 1,27 $). Celui avr. 24 a clôturé à 255,88 $ (- 1,30 $). Celui mai 24 a fermé à 257,77 $ (- 93 cents).

- Le 5 mars dernier, le CME Feeder Cattle Index a reculé de 32 cents à 246,90 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 812 têtes offertes à ses encans. Les prix de réserve étaient entre 185 et 186 $. Les offres les plus élevées étaient de 181 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 9,82 $. La découpe «Choice» a gagné 12 cents à 304,91 $. Celle «Select» a pris 22 cents à 295,09 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 1,054 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 362,000 têtes, ce qui correspond à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 13,614 têtes par rapport à l’an passé.

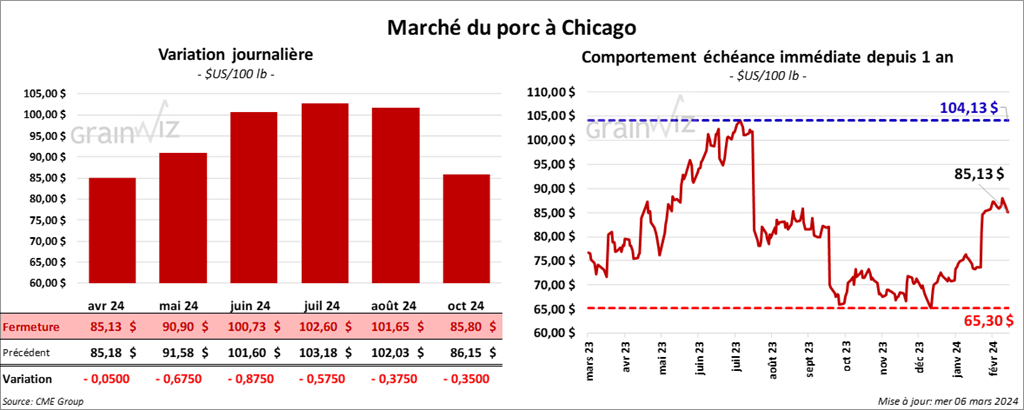

Porc

Le contrat de porc US avr. 24 a clôturé à 85,13 $ (- 5 cents). Celui mai 24 a fermé à 90,90 $ (- 68 cents). Celui juin 24 a terminé à 100,73 $ (- 88 cents).

- Le 4 mars dernier, le CME Lean Hog Index a augmenté de 46 cents à 80,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,59 $ à 76,22 $. Quant à celui pour le vivant, il était également augmenté de 6,50 $ à 58,88 $

- La valeur moyenne des découpes a pris 6 cents à 91,49 $. La découpe de la longe a gagné 3,15 $ à 88,35 $. Celle de la fesse a perdu 10 cents à 110,71 $. La découpe de l’épaule a chuté de 18 cents à 65,91 $. Celle de la côte a progressé de 61 cents à 166,68 $. La découpe du jambon a régressé de 4,27 $ à 77,99 $. Enfin, celle du flanc a augmenté de 1,90 $ à 123,51 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 8,892 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,435 million de têtes, ce qui représente une réduction de 39,000 têtes comparativement à la semaine précédente et à une augmentation de 5,865 têtes par rapport à l’an passé.