Météo Amérique du Sud

- World Weather prévoit à plus ou moins long terme des précipitations bénéfiques pour certaines régions du centre et du sud du Brésil. Ces averses devraient suffire à recharger convenablement l’humidité des sols à de nombreux endroits.

Pour l’instant toutefois, des météorologues s’attendent à court terme à un ciel dégagé pour plusieurs secteurs, ce qui devrait permettre une accélération de la récolte de soya et un bon rythme des semis de maïs safrinha.

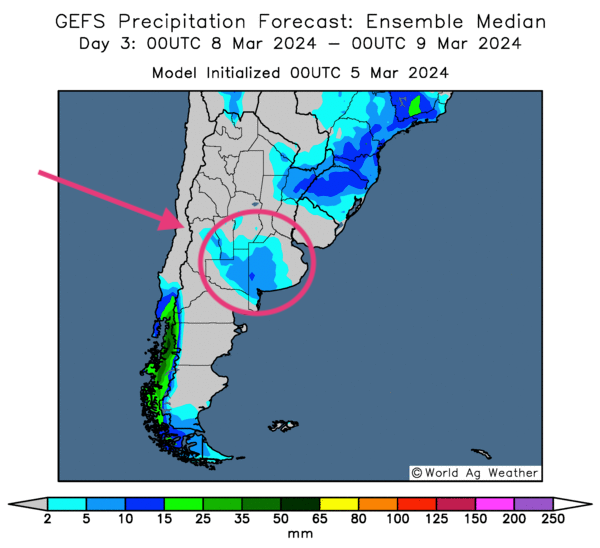

- Ailleurs en Argentine, des précipitations sont attendues dans plusieurs secteurs au cours des prochains jours. Par conséquent, le temps reste favorable dans la majorité des régions, à l’exception peut-être du Sud qui demeure trop sec.

- Globalement, les conditions de culture restent correctes au Brésil. Les averses plus abondantes qui viendront peut-être la semaine prochaine devraient être favorables pour le maïs safrinha, y compris pour celui du Sud brésilien.

- Quant à l’Argentine, les précipitations qui ont lieu actuellement dans le Nord et le Centre sont toujours bénéfiques. Peu de changements sont prévus à court terme dans ces régions. En conséquence, les conditions de culture sont en constante amélioration dans la plupart des secteurs de production de l’Argentine. Le Sud argentin est sans doute l’exception avec le temps sec persistant qui écrase les différentes cultures.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités de précipitations pour le Centre-Est, aux alentours de la province de Buenos Aires.

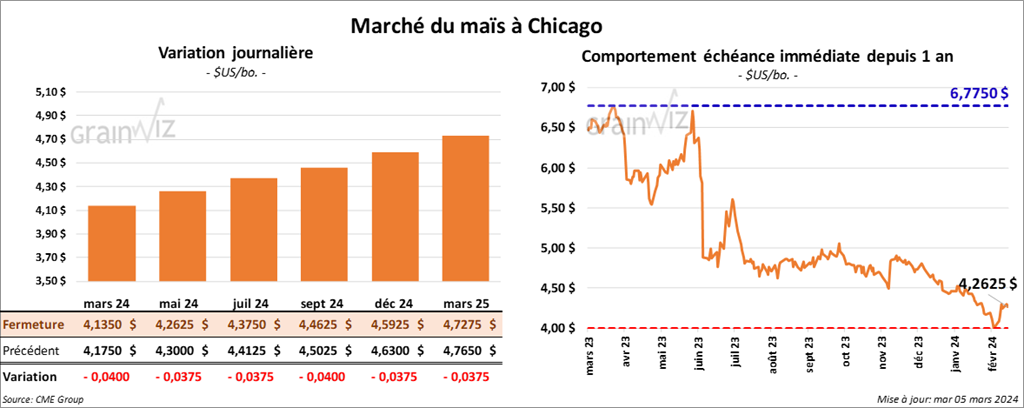

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1350 $ (- 4 cents). Celui mai 24 a fermé à 4,2625 $ (- 3 ¾ cents). Celui juil. 24 a terminé à 4,3750 $ (- 3 ¾ cents).

- Dans un effort pour assurer la sécurité alimentaire de la Chine, les autorités chinoises devraient augmenter le budget alloué à l’accumulation des inventaires de grain, d’huile ou d’autres produits alimentaires. Donc des experts pensent que comparativement à l’an passé, ces dépenses pourraient augmenter de 8,1 % à 19,54 milliards de dollars US.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée ses anticipations des productions de maïs brésilien et argentin à respectivement 112 et 54 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 3 mars dernier, l’UE a importé 11,9 millions de tonnes de maïs. Ce résultat représente une baisse notable comparativement à l’an dernier.

- Au Brésil, Patria Agronegocios croit que les Brésiliens vont produire 110 millions de tonnes de maïs en 2023/24, ce qui serait une baisse annuelle de 16,4 %.

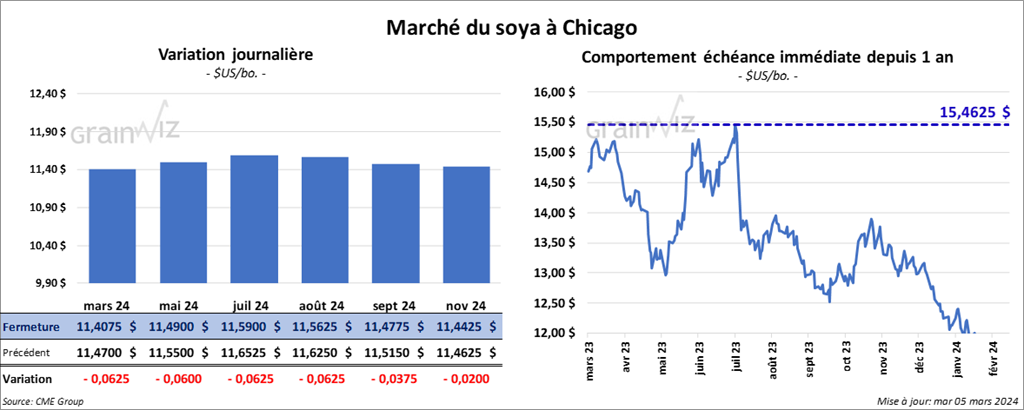

Soya

Le contrat de soya US mars 24 a clôturé à 11,4075 $ (- 6 ¼ cents). Celui mai 24 a fermé à 11,4900 $ (- 6 cents). Celui juil. 24 a terminé à 11,5900 $ (- 6 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 331,20 $/tonne (- 4,00 $/tonne). Celui mai 24 a clôturé à 329,90 $/tonne (- 2,60 $/tonne). Celui juil. 24 a fermé à 333,10 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,51 $ (- 14 points). Celui mai 24 a fini à 45,04 $ (- 13 points).

- Michael Cordonnier a laissé inchangées ses projections des productions de soya brésilien et argentin à respectivement 145 et 50 millions de tonnes.

- Des rumeurs circulent à l’effet qu’hier, les Chinois avaient commandé d’autres cargaisons de soya brésilien.

- Patria Agronegocios anticipe une baisse annuelle de la production de soya brésilien 2023/24 de 7,4 % à 143 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 3 mars dernier, l’UE a importé 7,9 millions de tonnes de soya, ce qui serait une légère baisse comparativement à la même période l’an dernier.

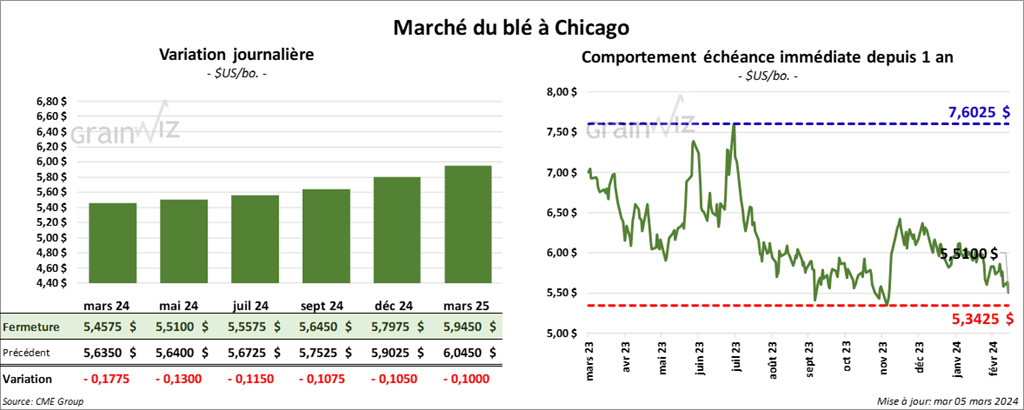

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,4575 $ (- 17 ¾ cents). Celui mai 24 a fermé à 5,5100 $ (- 13 cents). Celui juil. 24 a terminé à 5,5575 $ (- 11 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9140 $ (- 11 cents). Celui mai 24 a clôturé à 5,6920 $ (- 11 cents). Celui juil. 24 a fermé à 5,5760 $ (- 9 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 5,4825 $ (0,0). Celui mai 24 a fini à 6,5550 $ (- 4 cents). Celui juil. 24 a clôturé à 6,5750 $ (- 5 ¼ cents).

- En Australie, ABARES mentionne que les récentes pluies et l’affaiblissement constant du phénomène météo El Niño devraient permettre une augmentation de la production de blé d’hiver australien 2024/25 à 28,4 millions de tonnes. Cette année, la production est anticipée à 26 millions de tonnes.

- En Indonésie, une autorité mentionne que la hausse de la demande nationale pour le blé panifiable et fourragé devrait, du moins cette année, aboutir à une augmentation des importations de blé. L’an dernier, l’Indonésie avait importé 10,9 millions de tonnes de blé.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 3 mars dernier, l’UE a exporté 21,0 millions de tonnes de blé tendre. Il s’agirait d’une légère baisse par rapport à l’an passé.

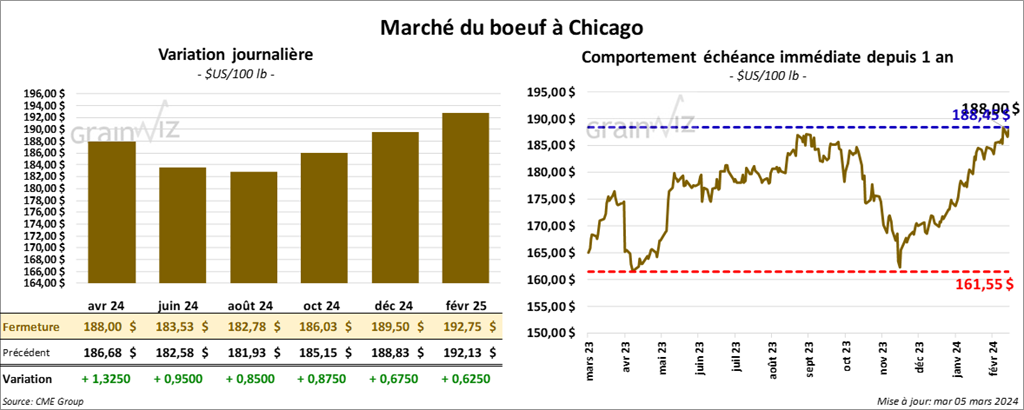

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 188,00 $ (+ 1,33 $). Celui juin 24 a fermé à 183,53 $ (+ 95 cents). Celui août 24 a terminé à 182,78 $ (+ 85 cents). Quant au veau US, le contrat mars 24 a fini à 252,30 $ (+ 75 cents). Celui avr. 24 a clôturé à 257,18 $ (+ 1,43 $). Celui mai 24 a fermé à 258,70 $ (+ 93 cents).

- Le 4 mars dernier, le CME Feeder Cattlle Index était en hausse de 84 cents à 247,22 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 9,92 $. La découpe «Choice» a reculé de 1,51 $ à 304,79 $. Celle «Select» a perdu 30 cents à 294,87 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une baisse 3,000 têtes comparativement à la semaine précédente et à une baisse de 3,933 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, ce qui représente une réduction de 9,000 têtes comparativement à la semaine précédente et une baisse de 12,560 têtes par rapport à l’an passé.

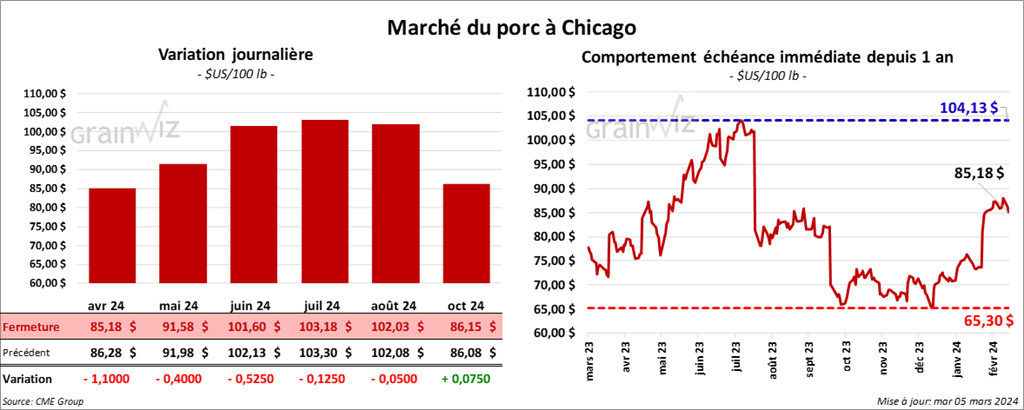

Porc

Le contrat de porc US avr. 24 a clôturé à 85,18 $ (- 1,10 $). Celui mai 24 a fermé à 91,58 $ (- 40 cents). Celui juin 24 a terminé à 101,60 $ (- 53 cents).

- Le 1er mars dernier, le CME Lean Hog Index était en hausse de 15 cents à 80,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 47 cents à 74,63 $. Quant à celui pour le vivant, il s’affichait à 55,20 $.

- La valeur moyenne des découpes a régressé de 1,39 $ à 91,43 $. La découpe de la longe a pris 1,03 $ à 85,20 $. Celle de la fesse a perdu 97 cents à 110,81 $. La découpe de l’épaule a reculé de 89 cents à 66,09 $. Celle de la côte a progressé de 3,66 $ à 166,07 $. La découpe du jambon a gagné 11 cents à 82,26 $. Enfin, celle du flanc a baissé le plus, soit de 10,71 $ à 121,61 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 454,000 têtes, ce qui correspond à une baisse de 37,000 têtes comparativement à la semaine précédente et à une réduction de 30,325 par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 947,000 têtes, soit à une baisse de 36,000 têtes par rapport à la semaine précédente et à une réduction de 3,027 têtes comparativement à l’an dernier.