Météo Amérique du Sud

- Pour certaines parties du sud du Brésil, World Weather prévoit des averses seulement à long terme, peut-être à partir de la semaine prochaine. Mais d’ici là, les précipitations resteront probablement limitées dans le secteur. Ailleurs, au nord du Brésil, une alternance de pluie et d’ensoleillement est toujours attendue à court et à moyen termes.

- Pour l’Argentine, World Weather note que les conditions demeurent très sèches dans le Sud. L’organisme anticipe d'ailleurs des précipitations dans cette région uniquement à partir du week-end et en début de la semaine prochaine. Quant au Nord, il serait toujours affecté par des averses favorables.

- Globalement, les conditions de culture au Brésil restent correctes. Mais l’évolution de la météo dans le sud du Brésil est toujours à surveiller, surtout avec les conditions sèches qui semblent persister dans certaines régions. Malgré des averses possibles à long terme, les cultures du Sud brésilien devraient quand même subir un certain stress hydrique, peut-être jusqu’à la semaine prochaine. Ailleurs, dans le Centre et le Nord, les conditions de cultures restent tout de même favorables avec une bonne alternance de pluies et d’ensoleillement.

- Les conditions de culture en Argentine sont en constante amélioration dans le Nord et le Centre. Elles demeurent toutefois préoccupantes dans le Sud où le temps y est trop sec.

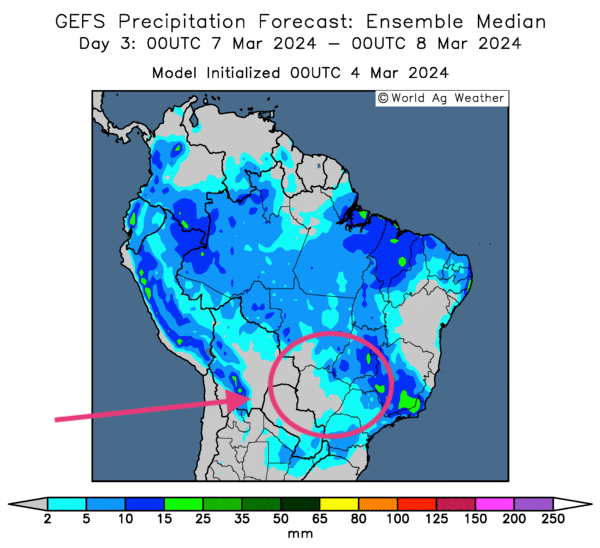

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies dans bien des régions, sauf peut-être pour certains secteurs du sud comme ceux du Mato Grosso do Sul.

Maïs

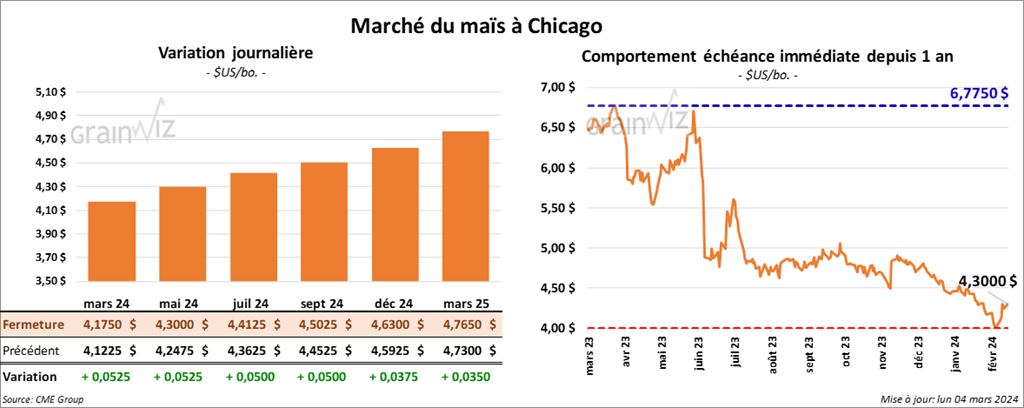

Le contrat de maïs US mars 24 a clôturé à 4,1750 $ (+ 5 ¼ cents). Celui mai 24 a fermé à 4,3000 $ (+ 6 ¼ cents). Celui juil. 24 a terminé à 4,4125 $ (+ 5 cents).

- Au cours de la semaine du 29 février dernier, les inspections à l’exportation de maïs US ont été de 1,053,503 tonnes, soit à une baisse de 18,3 % comparativement à la semaine précédente et à une hausse de 14,7 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US de 20,625,301 tonnes était supérieur à celui de l’an dernier par 34,5 %.

Les anticipations des analystes étaient entre 850,000 et 1,35 million de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 110,000 tonnes de maïs US. Les livraisons sont prévues pour 2023/24. Taïwan était la destination.

- Bloomberg a rapporté que depuis les deux dernières semaines, la Chine a commandé 20 cargaisons de grain fourragé pour un total de 1,2 million de tonnes. Les États-Unis et l’Ukraine en seraient les origines.

- D’après AgRural, les dernières données sur les ensemencements de maïs safrinha brésilien indiquent qu’ils étaient complétés à 86 % jeudi dernier, ce qui représentait une avance de 16 points sur l’an passé.

Soya

Soya

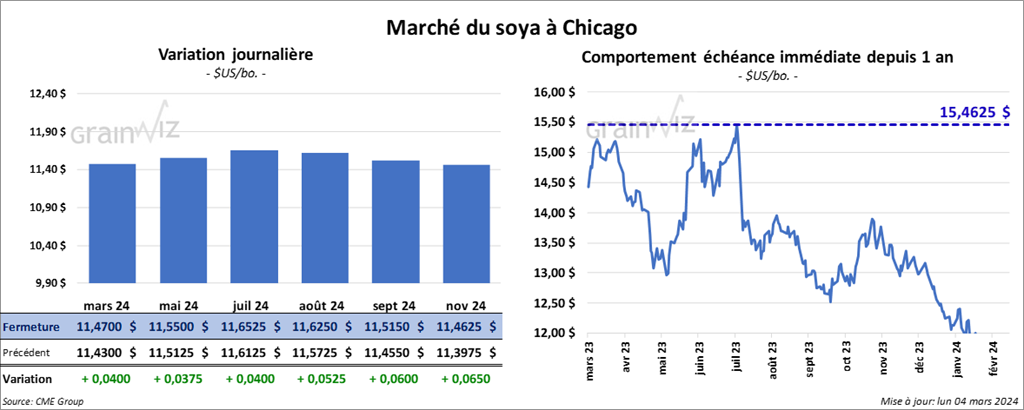

Le contrat de soya US mars 24 a clôturé à 11,4700 $ (+ 4 cents). Celui mai 24 a fermé à 11,5500 $ (+ 3 ¾ cents). Celui juil. 24 a terminé à 11,6525 $ (+ 4 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 335,20 $/tonne (+ 1,20 $/tonne). Celui mai 24 a clôturé à 333,50 $/tonne (+ 1,20 $/tonne). Celui juil. 24 a fermé à 335,60 $/tonne (+ 1,50 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,65 $ (+ 3 points). Celui mai 24 a fini à 45,17 $ (+ 1 point).

- Les inspections à l’exportation de soya US ont été de 1,021,385 tonnes, ce qui était une baisse de 3,6 % comparativement à la semaine précédente et une hausse de 85,3 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 20,0 % à 34,155,609 tonnes.

Les attentes des analystes étaient entre 450,000 et 1,43 million de tonnes.

- Aux États-Unis, la pétrolière Chevron a annoncé le ralentissement de sa production de biodiésel. Les responsables ont expliqué que les conditions du marché sont en mauvaise posture. La forte compétition mondiale qui se matérialise notamment par la faiblesse des prix du biodiésel sud-américain serait en cause. Des usines en Iowa et au Wisconsin sont touchées.

- AgRural estime que jeudi dernier, les ensemencements de soya brésilien étaient terminés à 48 %, ce qui était une avance de 5 points comparativement à la même période l’an passé.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de tourteau de soya US. 30,000 tonnes devraient être livrées en 2023/24, le reste le sera en 2024/25. Les destinations étaient inconnues.

- Des rumeurs ont circulé à l’effet que durant la journée, la Chine aurait acheté une certaine quantité de canola canadien.

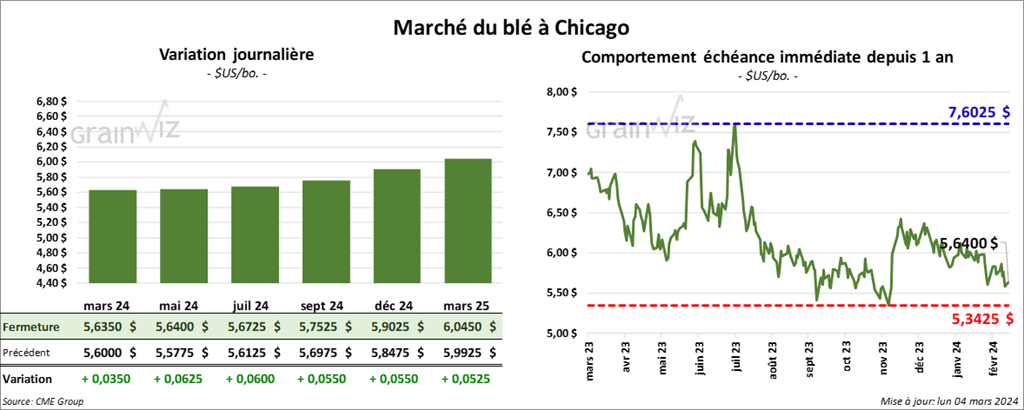

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,6350 $ (+ 3 ½ cents). Celui mai 24 a fermé à 5,6400 $ (+ 6 ¼ cents). Celui juil. 24 a terminé à 5,6725 $ (+ 6 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0240 $ (+ 22 ½ cents). Celui mai 24 a clôturé à 5,8020 $ (+ 15 ¾ cents). Celui juil. 24 a fermé à 5,6700 $ (+ 11 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,4825 $ (0,0). Celui mai 24 a fini à 6,5950 $ (+ 15 ¾ cents). Celui juil. 24 a clôturé à 6,6275 $ (+ 14 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 353,137 tonnes, soit à une baisse de 26,7 % comparativement à la semaine précédente et à une hausse de 3,5 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 17,2 % à 12,965,973 tonnes.

Les anticipations des analystes étaient entre 300,000 et 550,000 tonnes.

- En Australie, ABARES a augmenté sa projection de la production de blé d’hiver australien de 500,000 tonnes à 26 millions de tonnes. Il s’agirait cependant d’une baisse de 36 % comparativement à l’an passé.

- SovEcon mentionne que 4,1 millions de tonnes de blé russe ont été exportées au cours du mois dernier, ce qui était en fait une augmentation mensuelle de 13,9 %.

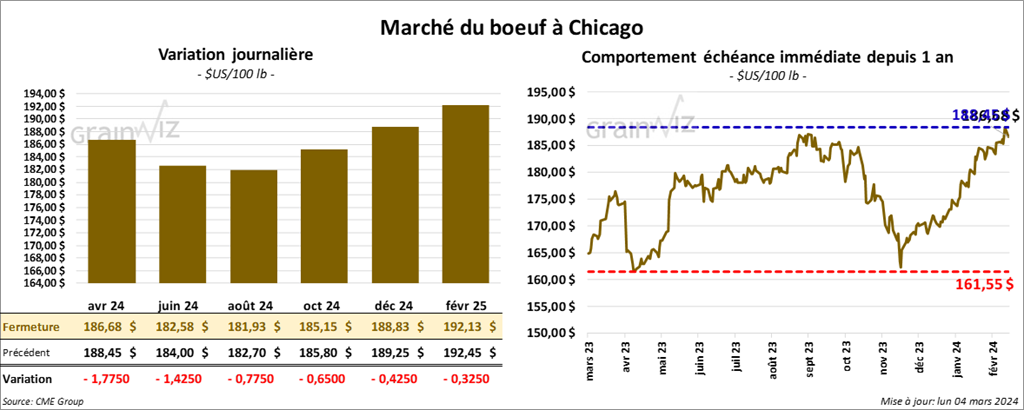

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 186,68 $ (- 1,78 $). Celui juin 24 a fermé à 182,58 $ (- 1,43 $). Celui août 24 a terminé à 181,93 $ (- 78 cents). Quant au veau US, le contrat mars 24 a fini à 251,55 $ (- 1,43 $). Celui avr. 24 a clôturé à 255,75 $ (- 2,25 $). Celui mai 24 a fermé à 257,77 $ (- 2,40 $).

- Le 1er mars dernier, le CME Feeder Cattle Index était en baisse de 62 cents à 246,38 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,13 $. La découpe «Choice» a augmenté de 1,02 $ à 306,30 $. Celle «Select» a reculé de 57 cents à 295,17 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous Inspections fédérales à 116,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 8,627 têtes par rapport à l’an dernier.

Porc

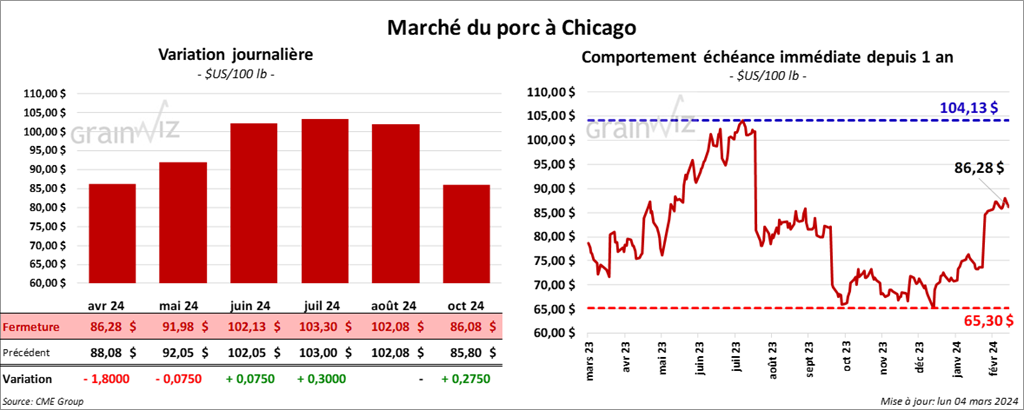

Le contrat de porc avr. 24 a clôturé à 86,28 $ (- 1,80 $). Celui mai 24 a fermé à 91,98 $ (- 8 cents). Celui juin 24 a terminé à 102,13 $ (+ 8 cents).

- Le 29 février dernier, le CME Lean Hog Index était en hausse de 11 cents à 80,26 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en baisse de 9,22 $ à 162,89 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 1,49 $ à 74,16 $.

- La valeur moyenne des découpes a baissé de 1,63 $ à 92,82 $. La découpe de la longe a perdu 1,86 $ à 84,17 $. Celle de la fesse a pris 89 cents à 111,78 $. La découpe de l’épaule a reculé de 2,04 $ à 66,98 $. Celle de la côte a gagné 3,10 $ à 162,41 $. La découpe du jambon a chuté de 2,29 $ à 82,15 $. Enfin, celle du flanc a régressé de 4,71 $ à 132,32 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous Inspections fédérales à 493,000 têtes, ce qui correspond à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 27,298 têtes par rapport à l’an passé.