Météo Amérique du Sud

- À court et à moyen termes, World Weather soutient que le temps trop sec dans le sud du Brésil causera toujours des problèmes pour les semis et le développement du maïs safrinha qui se trouve dans le secteur.

Les météorologues croient d’ailleurs que pour le Sud brésilien, il faudra attendre les prochains jours de mars pour y voir des changements positifs. D’ici là, les activités aux champs pourraient être retardées, mais dès que les averses bénéfiques arriveront, les semis pourront s’accélérer à un bon rythme. Quant au Nord, l’organisme mentionne que les conditions pourraient demeurer correctes avec une alternance bénéfique de pluie et d’ensoleillement.

- Pour l’Argentine, World Weather anticipe à court et à moyen termes des conditions météo toujours favorables pour le Nord et le Centre.

- Globalement, les conditions de cultures sont correctes dans le nord et le centre du Brésil. Elles le sont moins dans le Sud. Toutefois, d’après les météorologues, des averses pourraient survenir au cours des prochains jours. Elles pourraient même être suffisantes pour humidifier convenablement les sols.

- Dans le cas de l’Argentine, les conditions de culture sont toujours favorables pour la plupart des régions productrices.

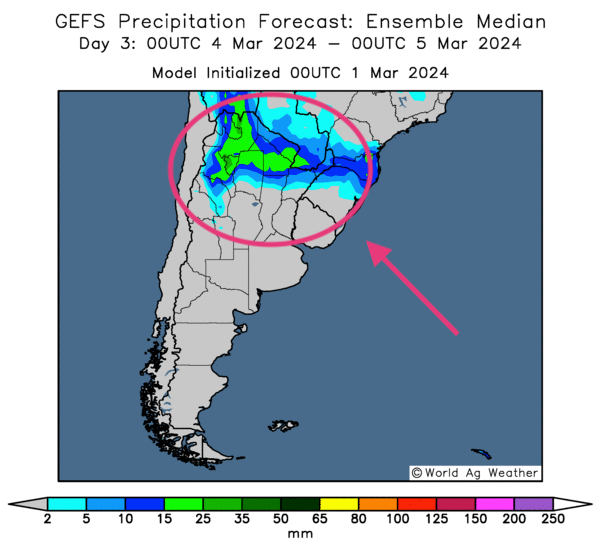

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies abondantes pour le nord de l’Argentine.

Météo US

- World Weather note que dans les régions productrices de blé d’hiver US qui se trouvent dans les Plaines et le Midwest, la chaleur anormalement élevée pour cette période-ci de l’année réchauffe les sols et stimule le développement des cultures. Toutefois, l’organisme soutient que des précipitations seraient plus que nécessaires dans bien des endroits.

Maïs

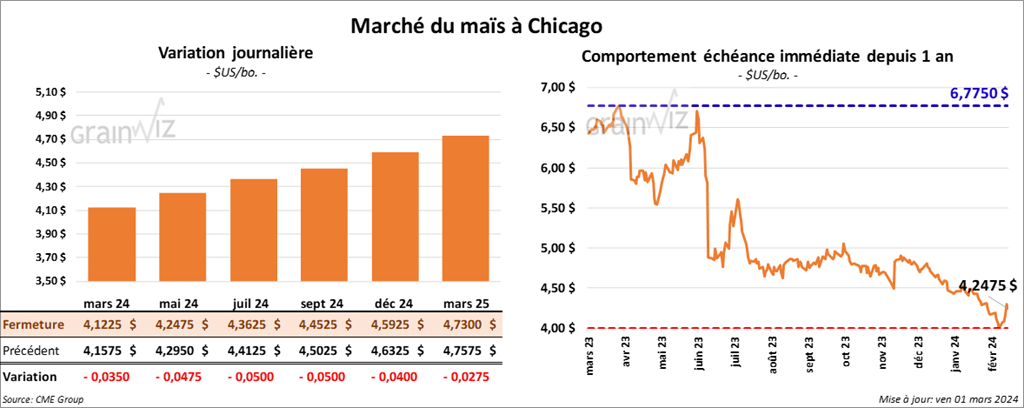

Le contrat de maïs mars 24 a clôturé à 4,1225 $ (- 3 ½ cents). Celui mai 24 a fermé à 4,2475 $ (- 4 ¾ cents). Celui juil. 24 a terminé à 4,3625 $ (- 5 cents).

- Le rapport mensuel sur la transformation et de sous-produits des grains a été publié cet après-midi. L’USDA estime qu’en janvier dernier, 433,6 millions de boisseaux de maïs US ont été transformés en éthanol, soit une baisse de 1,7 % par rapport à la même période l’an passé. Les analystes s’attendaient à 445,9 millions de boisseaux.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation de la production de maïs argentin 2023/24 à 56,5 millions de tonnes.

- Les autorités chinoises ont demandé à Sino-Grain d’augmenter ses achats de maïs afin de couvrir convenablement la demande chinoise pour cette denrée. Ceci explique pourquoi, au cours de la semaine, la Chine a passé des commandes non négligeables de maïs ukrainien.

- Aujourd’hui, l’administration Biden n’a pas réussi à respecter sa date butoir pour l’adoption d’une loi sur de nouveaux calculs des gaz a effet de serre utilisés par l’industrie énergétique et celle du transport. Par conséquent, les producteurs d’éthanol US devront attendre encore pour connaitre leur éligibilité à la subvention soutenue par une taxe sur le carburant durable utilisé dans l’aviation (SAF).

Soya

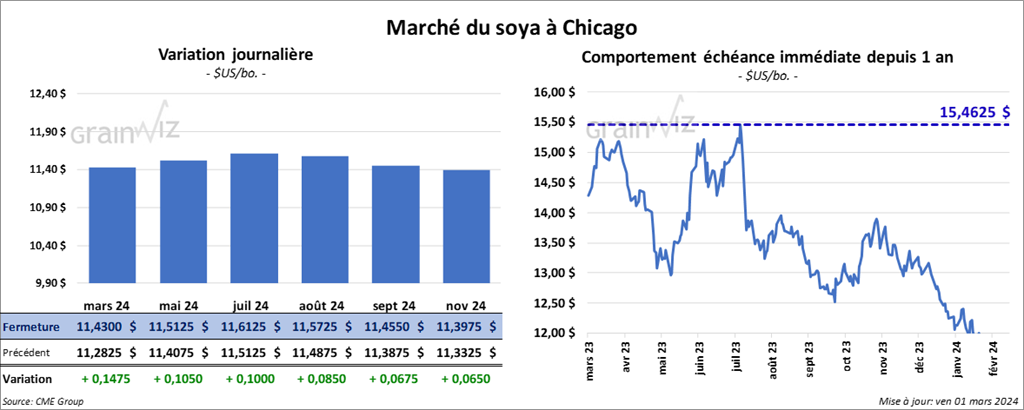

Le contrat de soya US mars 24 a clôturé à 11,4300 $ (+ 14 ¾ cents). Celui mai 24 a fermé à 11,5125 $ (+ 10 ½ cents). Celui juil. 24 a terminé à 11,6125 $ (+ 10 cents). Dans le cas du tourteau de soya US, le contrat mars 24 a fini à 334,00 $/tonne (+ 70 cents/tonne). Celui mai 24 a clôturé à 332,30 $/tonne (+ 3,10 $/tonne). Celui juil. 24 a fermé à 334,10 $/tonne (+ 2,90 $/tonne). Quant à l’huile de soya US, le contrat mars 24 a terminé à 44,62 $ (- 4 points). Celui mai 24 a fini à 45,16 $ (- 5 points).

- Le rapport de Fats & Oils de mars a été présenté cette après-midi. L’USDA estime que 198 millions de boisseaux de soya US ont été triturés en janvier dernier, ce qui serait une augmentation de 2,1 % par rapport à la même période l’an passé. Les analystes prévoyaient une trituration de soya US moins élevée à 196 millions de boisseaux. L’USDA soutient également que 2,29 millions de lb d’huile de soya US ont été produites en janvier dernier, soit une augmentation annuelle de 2 %.

- Le BAGE a laissé inchangée sa projection de la production de soya argentin 2023/24 à 52,5 millions de tonnes. Le Rosario Grain Exchange voit plutôt la production de soya argentin à 49,5 millions de tonnes.

- Le BAGE estime que les conditions de culture de soya argentin ont augmenté de 6 % à 73 % dans les catégories bon/excellent.

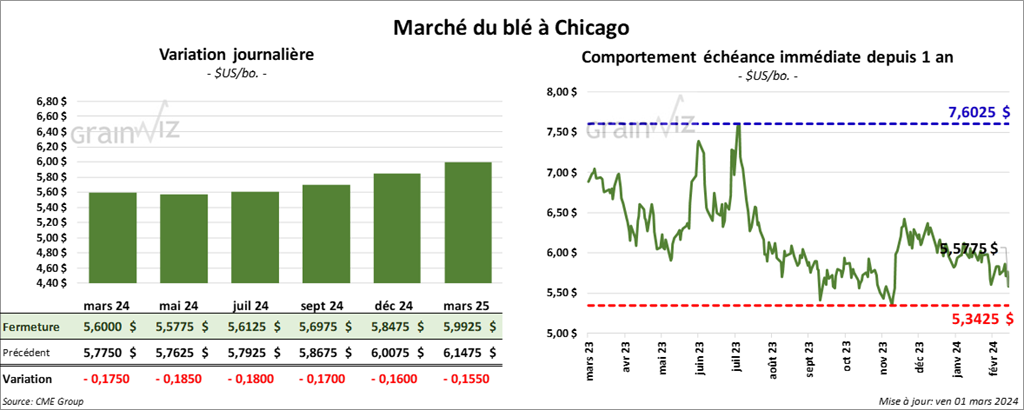

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,6000 $ (- 17 ½ cents). Celui mai 24 a fermé à 5775 $ (- 18 ½ cents). Celui juil. 24 a terminé à 5,6125 $ (- 18 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,8000 $ (- 22 ¾ cents). Celui mai 24 a clôturé à 5,6440 $ (- 22 ¾ cents). Celui juil. 24 a fermé à 5,5540 $ (- 18 ¾ cents). À Minneapolis, le contrat mars 24 a terminé à 6,4825 $ (- 10 ¼ cents). Celui mai 24 a fini à 6,4375 $ (- 15 ¼ cents). Celui juil. 24 a clôturé à 6,4800 $ (- 14 ¾ cents).

- En Inde, les météorologues anticipent des précipitations anormalement élevées pour la période mars/mai. En conséquence, les autorités indiennes croient que la production de blé indien pourrait augmentée cette année à 112 millions de tonnes. Normalement, les Indiens produisent chaque année entre 100 et 110 tonnes de blé.

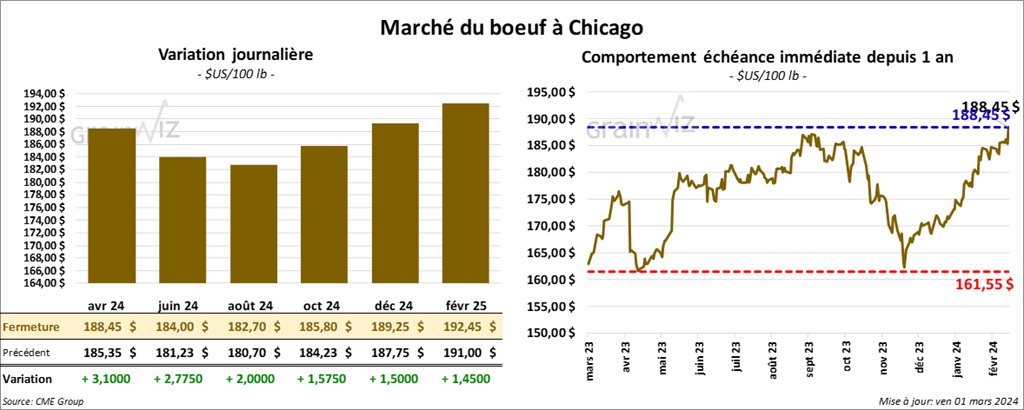

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 188,45 $ (+ 3,10 $). Celui juin 24 a fermé à 184,00 $ (+ 2,78 $). Celui août 24 a terminé à 182,70 $ (+ 2,00 $). Quant au veau US, le contrat mars 24 a fini à 252,97 $ (+ 3,98 $). Celui avr. 24 a clôturé à 258,00 $ (+ 4,28 $). Celui mai 24 a fermé à 260,18 $ (+ 4,05 $).

- Le 29 février dernier, le CME Feeder Cattle Index était en hausse de 74 cents à 247,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est rétréci à 9,54 $. La découpe «Choice» a pris 1,08 $ à 305,28 $. Celle «Select» a gagné 1,56 $ à 295,74 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 100,000 têtes, soit à une baisse de 19,000 têtes comparativement à la semaine précédente et à un recul de 16,128 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 599,000 têtes, ce qui correspond à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 26,532 têtes par rapport à l’an passé.

Porc

Porc

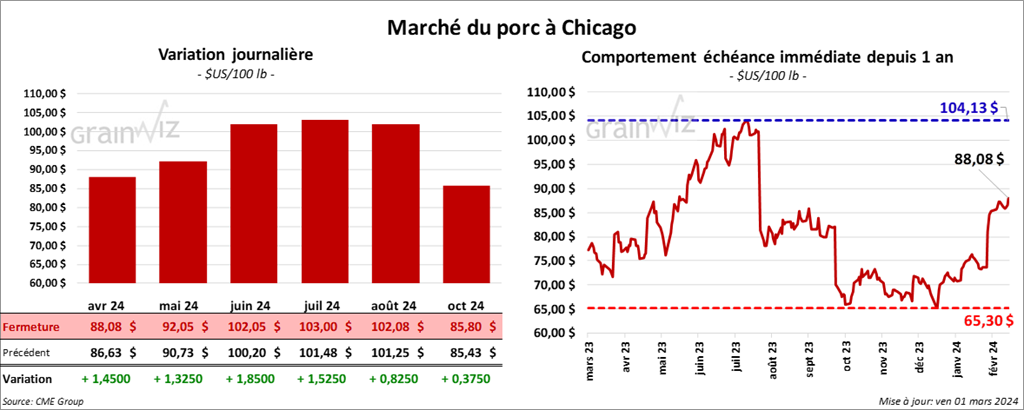

Le contrat de porc US avr. 24 a clôturé 88,08 $ (+ 1,45 $). Celui mai 24 a fermé à 92,05 $ (+ 1,33 $). Celui juin 24 a terminé à 102,05 $ (+ 1,85 $).

- Le 28 février dernier, le CME Lean Hog Index était en hausse de 24 cents à 80,15 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,92 $ à 72,67 $. Quant à celui pour le vivant, il s’affichait à 58,71 $.

- La valeur moyenne des découpes a augmenté de 4,23 $ à 94,45 $. La découpe de la longe a été la seule en baisse. Elle a reculé de 59 cents à 86,03 $. Celle de la fesse a pris 54 cents à 110,89 $. La découpe de l’épaule s’est accrue de 58 cents à 69,02 $. Celle de la côte a gagné 6,86 $ à 159,31 $. La découpe du jambon a augmenté de 3,66 $ à 84,44 $. Enfin celle du flanc a progressé énormément, soit de 20,59 $ à 137,03 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, ce qui correspond à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 18,065 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,549 millions de têtes, ce qui représente une baisse de 29,000 têtes comparativement à la semaine précédente et une hausse de 26,348 têtes par rapport à l’an passé.