Météo Amérique du Sud

- World Weather mentionne que l’humidité des sols est basse dans le sud du Brésil, c’est-à-dire entre l’État du Mato Grosso et celui du Paraná, en passant par celui du Mato Grosso do Sul. Par conséquent, dans le secteur, les semis de maïs safrinha pourraient être retardés encore un moment.

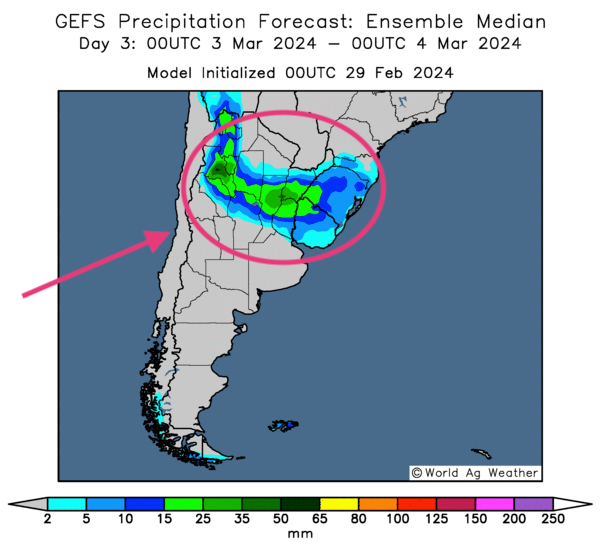

- Dans le cas de l’Argentine, l’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre des probabilités d’alternance de pluie et d’ensoleillement pour le Centre et le Nord.

- Globalement, les conditions de culture dans le centre du Brésil semblent correctes. Mais à court terme, il y a des possibilités de pluies incessantes pour le Nord et des probabilités de temps trop sec pour le Sud brésilien. Dans les 2 cas, les conditions sont plus rudes.

- Pour l’Argentine, les conditions de culture sont bonnes pour le Nord et le Centre, y compris pour les provinces de La Pampa et de Buenos Aires qui, récemment, ont subi les effets d’un temps chaud et trop sec. Ces provinces sont situées dans le centre de l’Argentine.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de pluies abondantes pour le Nord argentin.

Maïs

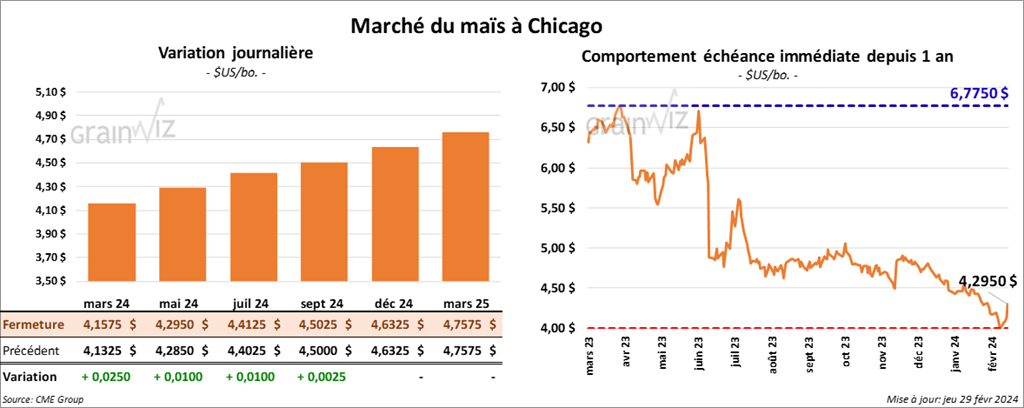

Le contrat de maïs US mars 24 a clôturé à 4,1575 $ (+ 2 ½ cents). Celui mai 24 a fermé à 4,2950 $ (+ 1 cent). Celui juil. 24 a terminé à 4,4125 $ (+ 1 cent).

- Durant la semaine du 22 février dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,082,300 tonnes, soit à une hausse de 32 % comparativement à la semaine précédente et à une baisse de 5 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 165,000 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes.

Soya

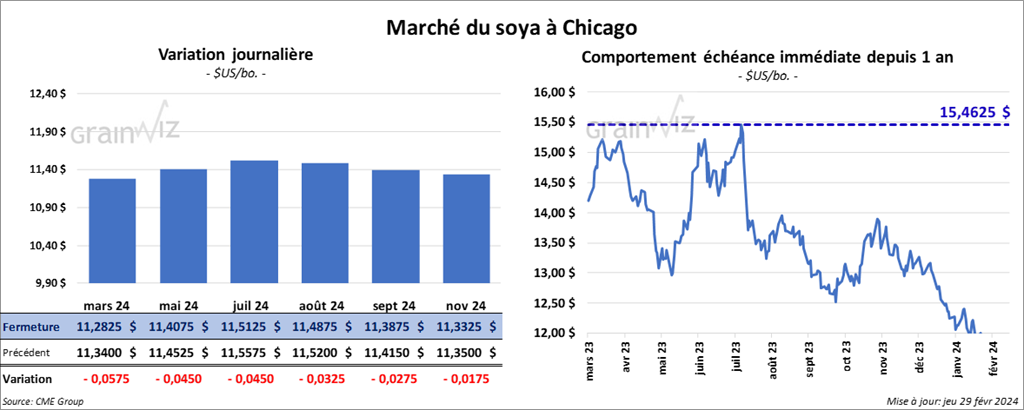

Le contrat de soya US mars 24 a clôturé à 11,2825 $ (- 5 ¾ cents). Celui mai 24 a fermé à 11,4075 $ (- 4 ½ cents). Celui juil. 24 a terminé à 11,5125 $ (- 4 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 333,30 $/tonne (+ 2,00 $/tonne). Celui mai 24 a clôturé à 329,20 $/tonne (+ 1,70 $/tonne). Celui juil. 24 a fermé à 331,20 $ (+ 40 cents/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,66 $ (0,0). Celui mai 24 a fini à 45,21 $ (+ 2 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 159,700 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une baisse de 30 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs.

Les projections des analystes étaient entre 100,000 et 650,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 456,200 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 54 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 6,400 tonnes. Le Canada et le Japon ont été les acheteurs.

Les prévisions des analystes étaient entre 250,000 et 600,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 3,000 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Hier, des rumeurs avaient circulé à l’effet que la Chine aurait annulé des commandes de soya US au profit de l’Argentine. Étant donné l’amélioration des conditions météo en Argentine, les Chinois auraient passé des commandes de soya argentin qui seraient évidemment moins chères.

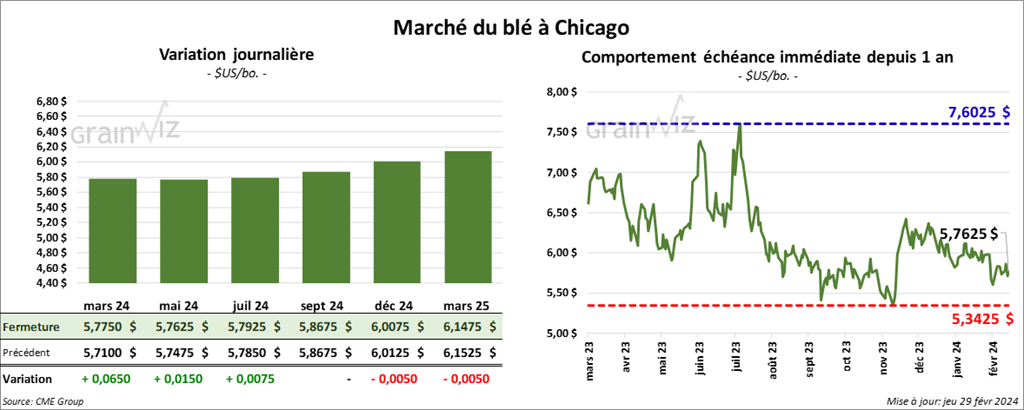

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,7750 $ (+ 6 ½ cents). Celui mai 24 a fermé à 5,7625 $ (+ 1 ½ cent). Celui juil. 24 a terminé à 5,7925 $ (+ ¾ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0260 $ (+ 7 ¼ cents). Celui mai 24 a clôturé à 5,8720 $ (+ 6 ¼ cents). Celui juil. 24 a fermé à 5,7420 $ (+ 4 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,6450 $ (+ 12 ¾ cents). Celui mai 24 a fini à 6,5900 $ (+ 3 cents). Celui juil. 24 a clôturé à 6,6275 $ (+ 2 cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 327,300 tonnes, soit à une hausse de 40 % comparativement à la semaine précédente et à une augmentation de 2 % par rapport à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de -5,200 tonnes. Le Mexique a été l’acheteur.

Les anticipations des analystes étaient entre 200,000 et 600,000 tonnes.

- En France, l’armateur CMA CGM ne s’attend pas à une reprise de la circulation maritime dans la mer Rouge avant plusieurs mois. Il a expliqué que pour permettre le transit de ses navires dans cette partie du monde, il doit faire appel à un système d’escortes soutenu par la marine française.

- L’agence médiatique TASS a rapporté que les autorités russes ne sont pas intéressées à rouvrir un corridor humanitaire dans la mer Noire, car elles estiment que la Russie a déjà sa propre capacité d’exportation de grain.

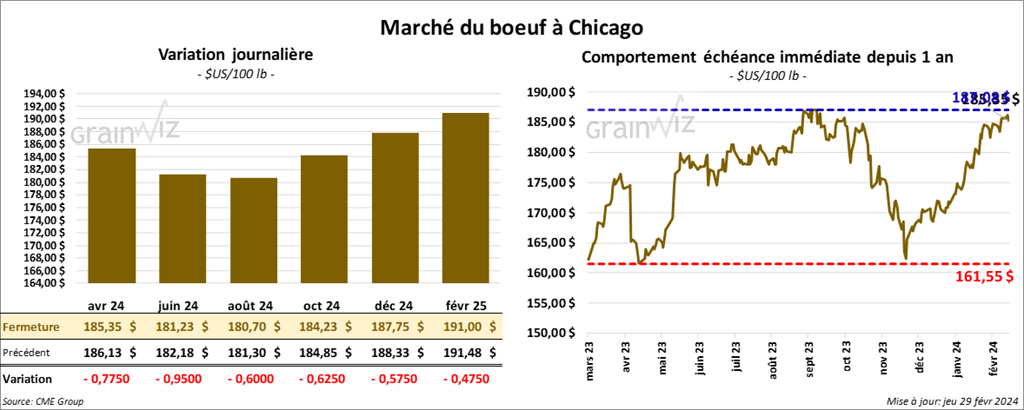

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 185,35 $ (- 78 cents). Celui juin 24 a fermé à 181,23 $ (- 95 cents). Celui août 24 a terminé à 180,70 $ (- 60 cents). Quant au veau US, le contrat mars 24 a fini à 249,00 $ (- 60 cents). Celui avril 24 a clôturé 253,72 $ (- 1,38 $). Celui mai 24 a fermé à 256,13 $ (- 1,85 $).

- Le 28 février dernier, le CME Feeder Cattle Index était en baisse de 54 cents à 246,26 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 410 têtes des 1,026 têtes offertes à ses encans à des prix moyens de 183,25 $ pour les génisses et de 183 $ pour les bouvillons. Les prix de réserve étaient de 183 $. Les offres les plus élevées variaient entre 0 et 183,25 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est rétréci à 10,02 $. La découpe «Choice» a gagné 1,17 $ à 304,20 $. Celle «Select» a progressé de 1,24 $ à 294,18 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 12,200 tonnes, ce qui était une baisse de 3 % comparativement à la semaine précédente et une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit au même résultat que celui de la semaine précédente et à une baisse de 1,375 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, ce qui correspond à une hausse de 23,000 têtes comparativement à la semaine précédente et à une baisse de 4,466 têtes par rapport à l’an passé.

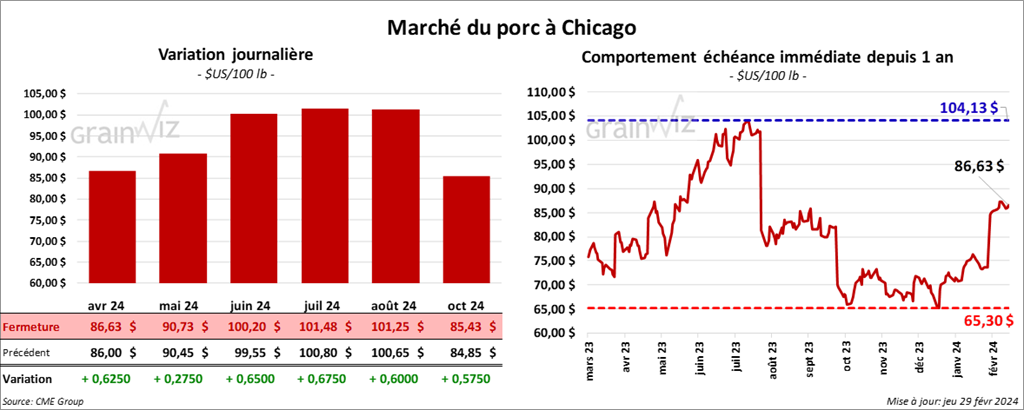

Porc

Le contrat de porc US avr. 24 a clôturé à 86,63 $ (+ 63 cents). Celui mai 24 a fermé à 90,73 $ (+ 28 cents). Celui juin 24 a terminé à 100,20 $ (+ 65 cents).

- Le 27 février dernier, le CME Lean Hog Index était en hausse de 13 cents à 79,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,02 $ à 75,49 $.

- La valeur moyenne des découpes a reculé de 12 cents à 90,22 $. La découpe de la longe a pris 2,34 $ à 86,62 $. Celle de la fesse a perdu 39 cents à 110,35 $. La découpe de l’épaule a gagné 3,81 $ à 68,44 $. Celle de la côte a régressé de 2,32 $ à 152,45 $. La découpe du jambon a baissé de 2,44 $ à 80,78 $. Enfin, celle du flanc a chuté de 3,47 $ à 116,44 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 32,400 tonnes, soit à une hausse de 12 % comparativement à la semaine précédente et à une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 3,094 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,965 million de têtes, ce qui représente une hausse de 5,000 têtes par rapport à la semaine précédente et une augmentation de 35,158 têtes comparativement à l’an passé.