Météo Amérique du Sud

- Pour une période à court et à plus long termes, World Weather anticipe des précipitations relativement abondantes et bénéfiques pour plusieurs régions du Brésil. Dans bien des cas, le maïs safrinha pourrait donc se développer normalement.

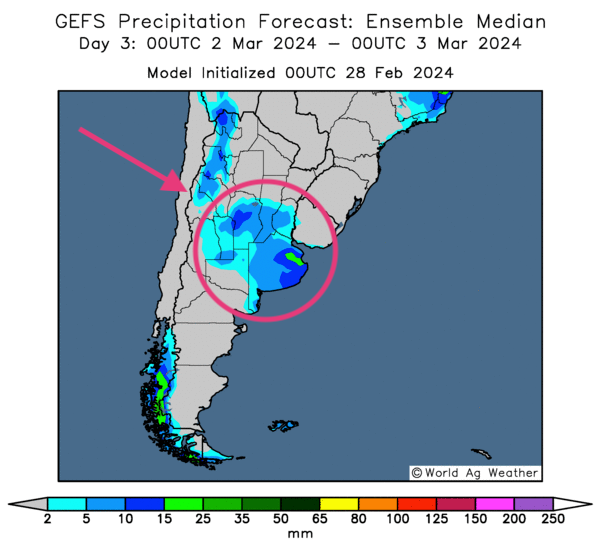

- L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique de bonnes probabilités d’alternance de pluie et d’ensoleillement à l’ensemble du territoire.

- Globalement, les conditions de culture sont correctes au Brésil. Les pluies sont toujours les bienvenues dans bien des régions. Par contre, des météorologues avancent que la météo à plus long terme pourrait devenir problématique vers la fin de la saison des pluies. Ils croient qu’un temps plus sec pourrait déboucher sur une baisse marquée de l’humidité des sols nécessaire aux différentes cultures.

- Pour l’Argentine, les conditions s’améliorent constamment avec une alternance favorable de pluie et d’ensoleillement.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités de pluies pour la province de Buenos Aires, située dans le centre-est de l’Argentine. Ces averses pourraient aussi s’étirer plus à l’ouest.

Météo US

- World Weather prévoit au cours des prochains jours des averses de neige et de forts vents pour certaines parties du centre et du nord des Plaines US. Pour le même secteur, l’organisme projetait pour aujourd’hui des températures froides potentiellement dommageables pour le blé d’hiver à de nombreux endroits, les plus souvent non protégés par un couvert de neige suffisant.

Maïs

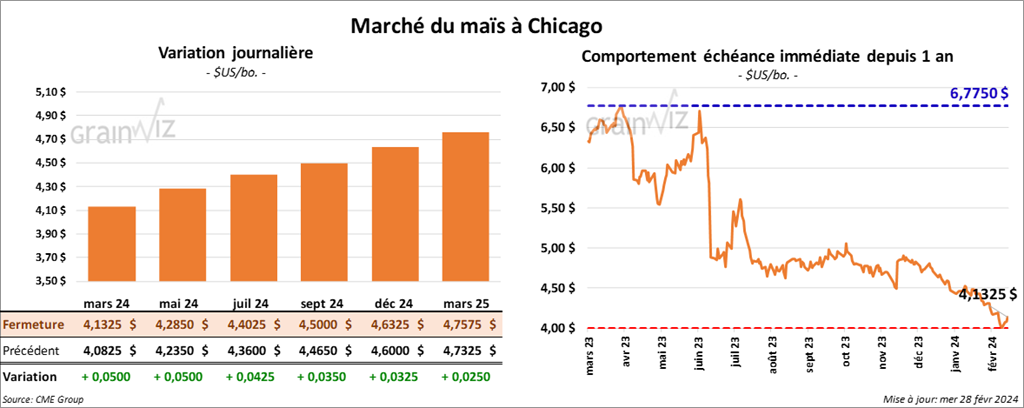

Le contrat de maïs US mars 24 a clôturé à 4,1325 $ (+ 5 cents). Celui mai 24 a fermé à 4,2850 $ (+ 5 cents). Celui juil. 24 a terminé à 4,4025 $ (+ 4 ¼ cents).

- Selon le ministère ukrainien de l’Agriculture, depuis le début de 2023/24 jusqu’à tout récemment, les Ukrainiens auraient exporté 29,1 millions de tonnes de grain, soit une baisse de 8,5 % comparativement à la même période l’année précédente. En fait, jusqu’à présent, 15,8 millions de tonnes de maïs et 11,5 millions de tonnes de blé auraient été exportées.

- Durant la semaine du 23 février dernier, la production moyenne d’éthanol US a été de 1,078 million de barils par jour, ce qui était une baisse de 0,6 % comparativement à la semaine précédente et une hausse de 7,5 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,022 millions de barils, soit à une augmentation de 2,0 % comparativement à la semaine précédente et à une hausse de 5,0 % par rapport à l’an dernier.

- Pour le rapport sur les ventes à l’exportation qui sera publié demain, les analystes anticipent celles de maïs US entre 600,000 et 1,3 million de tonnes.

Soya

Soya

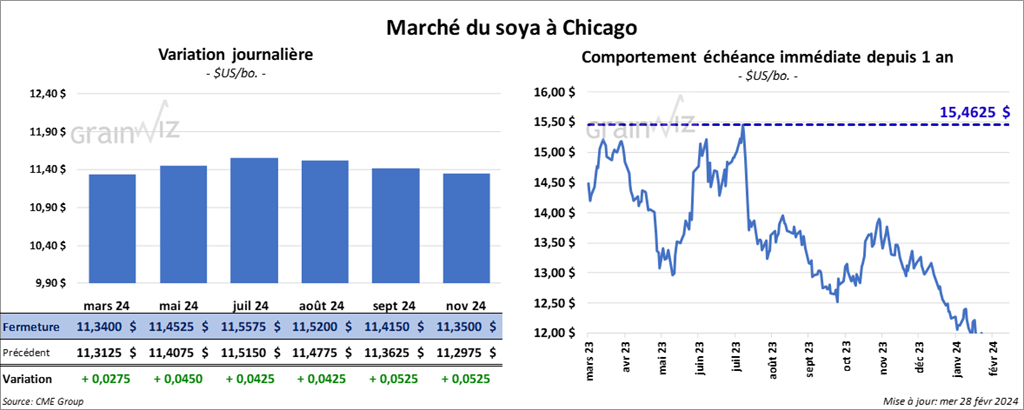

Le contrat de soya US mars 24 a clôturé à 11,3400 $ (+ 2 ¾ cents). Celui mai 24 a fermé à 11,4525 $ (+ 4 ½ cents). Celui juil. 24 a terminé à 11,5575 $ (+ 4 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 331,30 $/tonne (+ 3,50 $/tonne). Celui mai 24 a clôturé à 327,50 $/tonne (+ 2,60 $/tonne). Celui juil. 24 a fermé à 330,80 $/tonne (+ 2,50 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,66 $ (- 25 points). Celui mai 24 a fini à 45,19 $ (- 34 points).

- Au Brésil, Abiove a abaissé son estimation de la récolte de soya brésilien 2024 de 156,1 millions à 156,1 millions de tonnes. La chaleur et le temps trop sec des dernières semaines dans certaines régions du Centre et du Sud expliqueraient cet ajustement.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 100,000 et 650,000 tonnes. Quant au tourteau de soya US, les prévisions sont entre 250,000 et 600,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

Blé

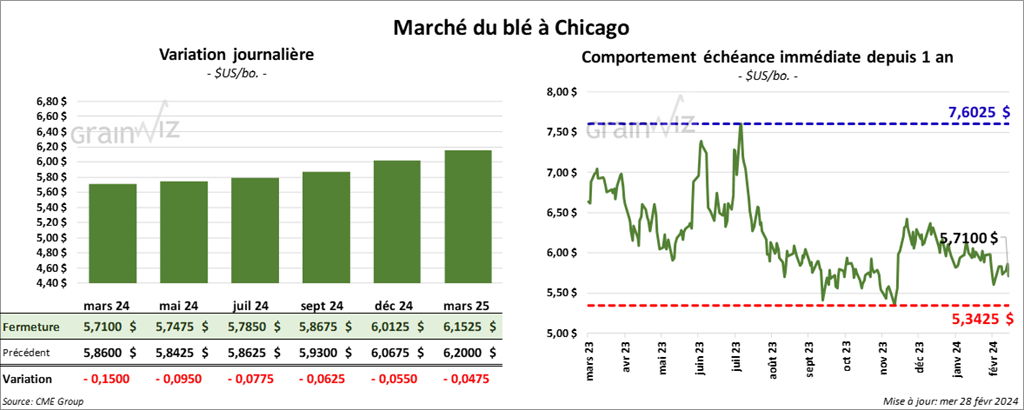

À Chicago, le contrat de blé mars 24 a clôturé à 5,7100 $ (- 15 cents). Celui mai 24 a fermé à 5,7475 $ (- 9 ½ cents). Celui juil. 24 a terminé à 5,7850 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9540 $ (+ 2 cents). Celui mai 24 a clôturé à 5,8100 $ (- 4 ¾ cents). Celui juil. 24 a fermé à 5,7020 $ (- 6 cents). À Minneapolis, le contrat de blé de printemps US mars 24 a terminé à 6,5175 $ (- 7 cents). Celui mai 24 a fini à 6,5600 $ (- 8 ¼ cents). Celui juil. 24 a clôturé à 6,6075 $ (- 5 ¾ cents).

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 200,000 et 600,000 tonnes.

Bœuf

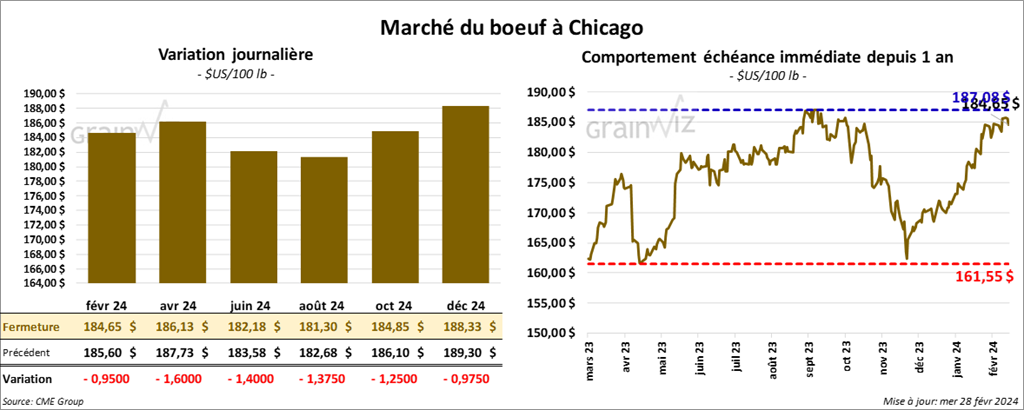

Le contrat de bœuf US févr. 24 a clôturé à 184,65 $ (- 95 cents). Celui avr. 24 a fermé à 186,13 $ (- 1,60 $). Celui juin 24 a terminé à 182,18 $ (- 1,40 $). Quant au veau US, le contrat mars 24 a fini à 249,60 $ (- 3,40 $). Celui avr. 24 a clôturé à 255,10 $ (- 3,85 $). Celui mai 24 a fermé à 257,98 $ (- 3,35 $).

- Le 27 février dernier, le CME Feeder Cattle Index a augmenté de 33 cents à 246,80 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,026 têtes offertes à ses encans. Les prix de réserve étaient entre 184 et 185 $. Les offres les plus élevées variaient entre 180 et 181 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 10,09 $. La découpe «Choice» a pris 1,29 $ à 303,03 $. Celle «Select» a gagné 2,54 $ à 292,94 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 161 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 372,000 têtes, ce qui représente une augmentation de 23,000 têtes comparativement à la semaine précédente et une baisse de 3,091 têtes par rapport à l’an passé.

Porc

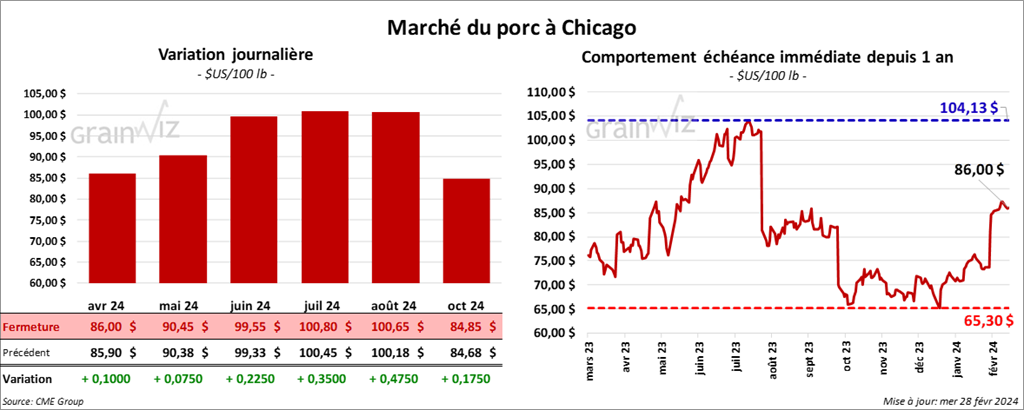

Le contrat de porc US avr. 24 a clôturé à 86,00 $ (+ 10 cents). Celui mai 24 a fermé à 90,45 $ (+ 8 cents). Celui juin 24 a terminé à 99,55 $ (+ 23 cents).

- Le 26 février dernier, le CME Lean Hog Index a progressé de 32 cents à 79,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 1,77 $ à 74,47 $. Quant à celui pour le vivant, il s’affichait à 55,93 $.

- La valeur moyenne des découpes a reculé de 1,53 $ à 90,34 $. La découpe de la longe a baissé de 2,36 $ à 84,28 $. Celle de la fesse a gagné 1,70 $ à 110,74 $. La découpe de l’épaule s’est accrue de 1,37 $ à 64,63 $. Celle de la côte a perdu 52 cents à 154,77 $. La découpe du jambon a régressé de 5 cents à 83,22 $. Enfin, celle du flanc a baissé de 7,99 $ à 119,91 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 20,433 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,474 million de têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à un gain de 32,064 têtes par rapport à l’an passé.