Météo Amérique du Sud

- L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinée jusqu’aux 3 prochains jours, montre surtout de bonnes possibilités d’averses pour le Nord et le Centre. Le sud de l’Argentine pourrait, quant à lui, manquer de précipitations.

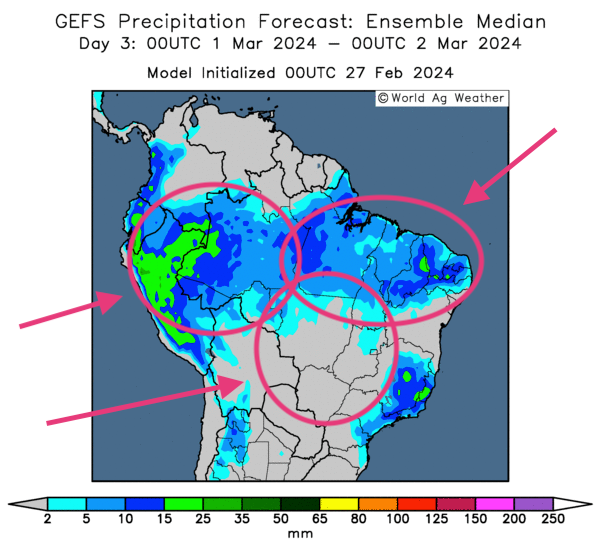

- Dans le cas du Brésil, l’analyse des cartes du même organisme et dessinées pour la même période, indique une absence possible de précipitations dans plusieurs secteurs situés au centre du Brésil. Le Nord brésilien pourrait aussi connaitre des plus excessives. Quant au Sud, il est probable que certaines zones soient toujours arides, comme c’est le cas actuellement dans quelques régions du Mato Grosso do Sul.

- Globalement, les conditions de culture en Argentine semblent poursuivre leur amélioration qui a débuté depuis quelque temps. Pour le Brésil, l’essentiel des conditions de culture reste correct à plusieurs endroits. À noter néanmoins que certaines régions du Centre pourraient connaitre une alternance bénéfique de pluie et d’ensoleillement. Les conditions de culture demeurent tout de même plus ardues dans le Nord et le sud du Brésil.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses probables dans le Nord, l’Ouest et certaines parties du Centre brésilien. Au même moment, le sud-ouest du Brésil pourrait demeurer sec.

Maïs

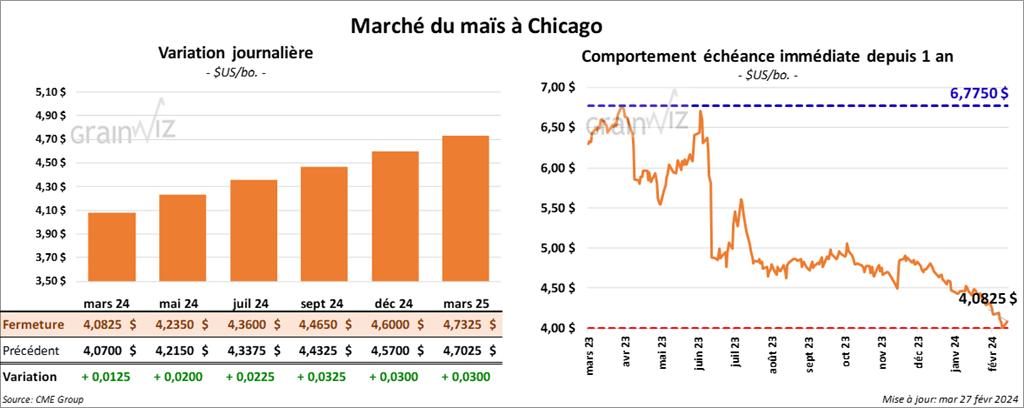

Le contrat de maïs US mars 24 a clôturé à 4,0825 $ (+ 1 ¼ cent). Celui mai 24 a fermé à 4,2350 $ (+ 2 cents). Celui juil. 24 a terminé à 4,3600 $ (+ 2 ¼ cents).

- Au Mexique, la firme de consultants Grupo Consultor de Mercados Agricolas croit que les conditions de culture du maïs mexicain 2024 pourraient s’avérer difficiles avec la sécheresse qui se profile. Cette situation fait penser que les Mexicains pourraient devoir importer une quantité record de maïs en 2024. Par conséquent, il n’est pas impossible que la mise en place de la politique mexicaine d’interdiction d’importation de maïs OGM soit retardée. Cette mesure controversée est toujours au cœur d’une dispute commerciale entre les Mexicains et les Américains. Ces derniers exportent chaque année environ 26-28 millions de tonnes de maïs vers le Mexique. La plupart du temps, il s’agit de maïs OGM.

- L’Anec a laissé inchangée son anticipation des exportations de maïs brésilien pour le mois de février à 715,000 tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 22 février dernier, l’UE a importé 11,5 millions de tonnes de maïs.

- Selon des rumeurs, la Chine aurait acheté entre 240,000 et 600,000 tonnes de maïs ukrainien au cours de la semaine passée. Les livraisons seraient prévues entre mars et mai prochains.

Soya

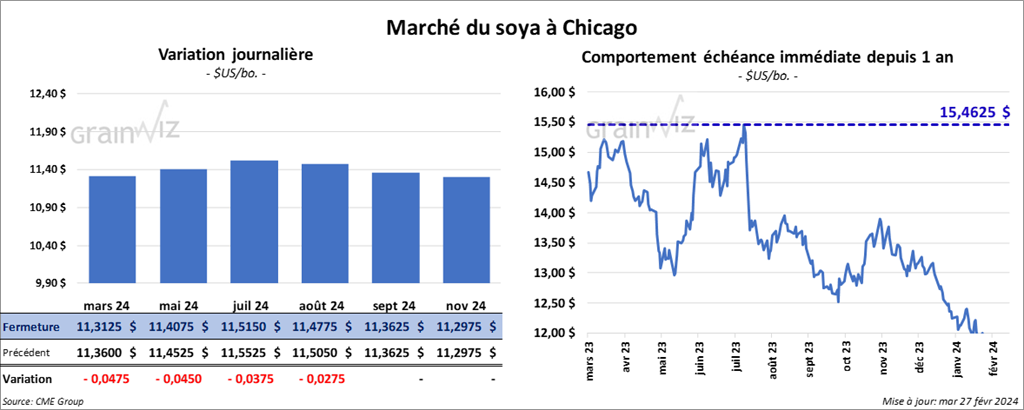

Le contrat de soya US mars 24 a clôturé à 11,3125 $ (- 4 ¾ cents). Celui mais 24 a fermé à 11,4075 $ (- 4 ½ cents). Celui juil. 24 a terminé à 11,5150 $ (- 3 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 327,80 $/tonne (- 6,60 $/tonne). Celui mai 24 a clôturé à 324,90 $/tonne (- 3,70 $/tonne). Celui juil. 24 a fermé à 328,30 $/tonne (- 3,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,91 $ (+ 51 points). Celui mai 24 a fini à 45,53 $ (+ 51 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 123,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont attendues pour 2023/24.

- Pour le mois de février, l’Anec a augmenté sa projection des exportations de soya brésilien de 16,4 % à 8,5 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 22 février dernier, l’UE a importé 7,7 millions de tonnes de soya, ce qui était stable comparativement à la même période l’an passé.

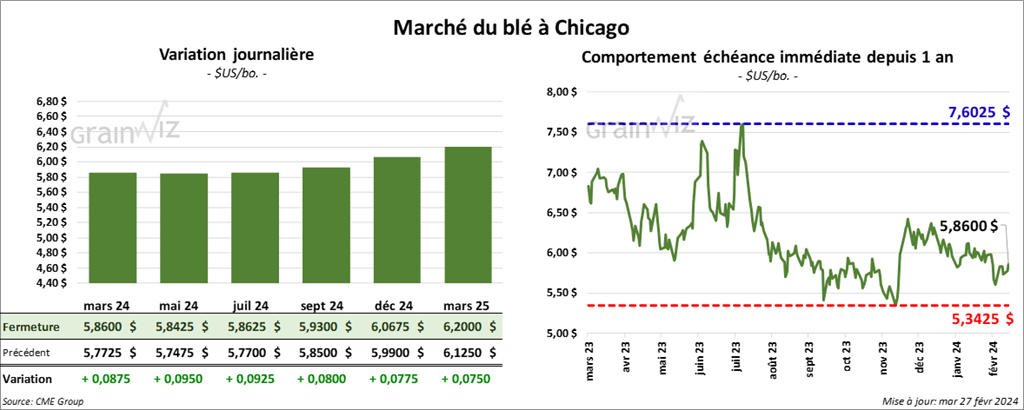

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8600 $ (+ 8 ¾ cents). Celui mai 24 a fermé à 5,8425 $ (+ 9 ½ cents). Celui juil. 24 a terminé à 5,8625 $ (+ 9 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9340 $ (+ 9 ¾ cents). Celui mai 24 a clôturé à 5,8560 $ (+ 9 ¼ cents). Celui juil. 24 a fermé à 5,7620 $ (+ 9 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5875 $ (+ 10 ½ cents). Celui mai 24 a fini à 6,6225 $ (+ 9 ½ cents). Celui juil. 24 a clôturé à 6,6650 $ (+ 8 ¾ cents).

- Le président de l’Ukraine Volodymyr Zelenskyy a mentionné dernièrement que la défense et le maintien d’un corridor humanitaire dans la mer Noire, notamment utile pour les exportations de grain ukrainien, restent difficiles sans l’aide des Américains. Malgré tout, il a déclaré qu’un nouveau corridor a été créé avec succès. D’après ses estimations environ 30 millions de tonnes de grain ukrainien ont pu ainsi être exportées.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au jeudi passé, l’UE aurait exporté 20,5 millions de tonnes de blé, soit à un rythme légèrement moins élevé que l’an dernier à la même période.

- Des météorologues ont émis des avertissements de chaleur et de sécheresse possibles pour plusieurs secteurs de production de blé d’hiver US. Ce système pourrait survenir au cours des prochains jours. Des experts croient que ceci pourrait perturber le développement des cultures de blé d’hiver de quelques régions US en engendrant peut-être un printemps hâtif.

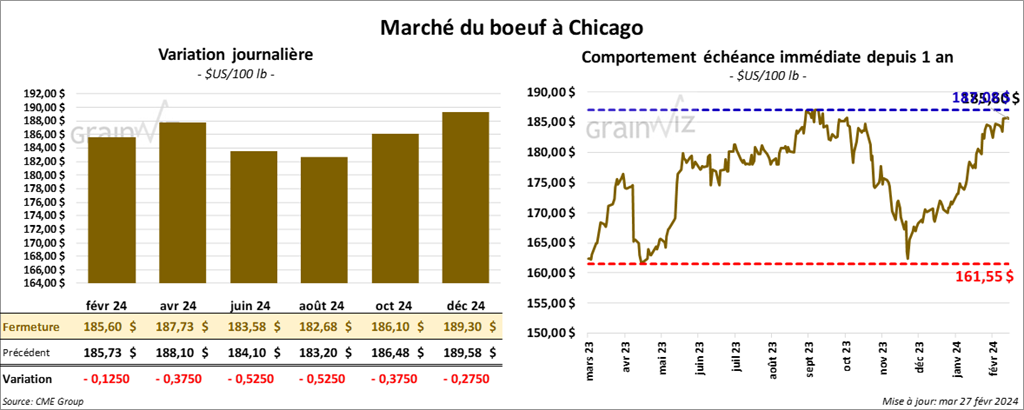

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 185,60 $ (- 13 cents). Celui avr. 24 a fermé à 187,73 $ (- 38 cents). Celui juin 24 a terminé à 183,58 $ (- 53 cents). Quant au veau US, le contrat mars 24 a fini à 253,00 $ (- 5 cents). Celui avr. 24 a clôturé à 258,95 $ (+ 5 cents). Celui mai 24 a fermé à 261,32 $ (- 25 cents).

- Le 26 février dernier, le CME Feeder Cattle Index a reculé de 18 cents à 246,46 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,34 $. La découpe «Choice» a baissé de 5 cents à 301,74 $. Celle «Select» a pris 2,41 $ à 290,40 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que celui de la semaine précédente et à une baisse de 1,094 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 247,000 têtes, ce qui correspond à une augmentation de 18,000 têtes comparativement à la semaine précédente et à une baisse de 2,930 têtes par rapport à l’an dernier.

Porc

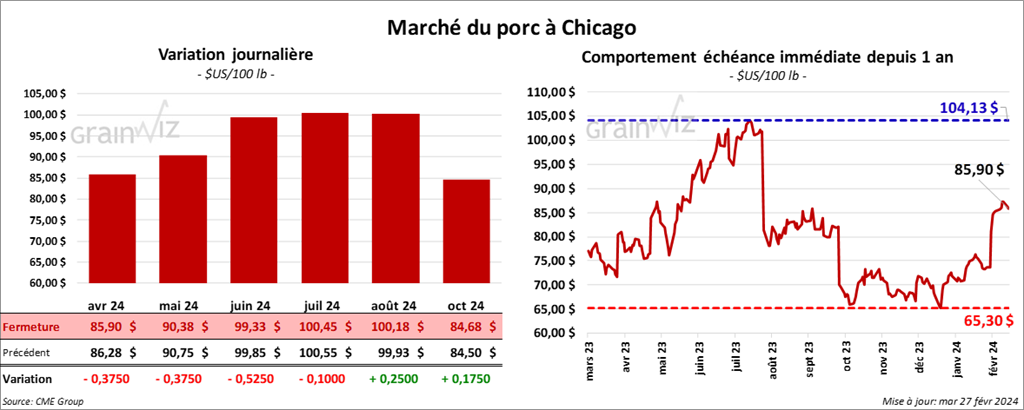

Le contrat de porc US avr. 24 a clôturé à 85,90 $ (- 38 cents). Celui mai 24 a fermé à 90,38 $ (- 38 cents). Celui juin 24 a terminé à 99,33 $ (- 53 cents).

- Le 23 février dernier, le CME Lean Hog Index a augmenté de 36 cents à 79,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,79 $ à 72,70 $.

- La valeur moyenne des découpes a gagné 88 cents à 91,87 $. La découpe de la longe a pris 3,47 $ à 86,66 $. Celle de la fesse a régressé de 50 cents à 109,04 $. La découpe de l’épaule a reculé de 4,20 $ à 63,26 $. Celle de la côte a progressé de 4,61 $ à 155,29 $. La découpe du jambon s’est accrue de 87 cents à 83,27 $. Enfin, celle du flanc a augmenté de 1,18 $ à 127,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 3,225 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 983,000 têtes, ce qui représente une hausse de 3,000 têtes comparativement à la semaine précédente et une augmentation de 11,631 têtes par rapport à l’an dernier.