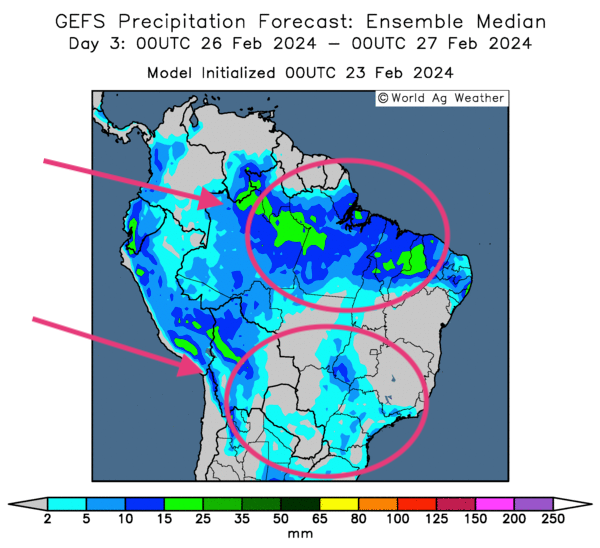

Météo Amérique du Sud

- Malgré que les récentes averses aient été plutôt mal réparties à travers le territoire argentin, World Weather estime néanmoins que de façon générale, l’humidité des sols reste largement favorable dans bien des régions du Nord et du Centre. Pour la semaine prochaine, l’organisme s’attend même à d’autres précipitations bénéfiques qui pourraient toucher plusieurs secteurs argentins.

- Pour le Brésil, peu de changements sont anticipés à court et même à plus long termes. Essentiellement, World Weather prévoit donc des précipitations bénéfiques surtout pour le centre du Brésil.

Il soutient par ailleurs que les précipitations pourraient être excessives dans certaines régions du Nord brésilien, ce qui lui fait penser que des inondations localisées pourraient y avoir lieu dans une période plus ou moins rapprochée. Ailleurs, dans le sud du Brésil, l’organisme note qu’au contraire, à court et à long termes, le temps pourrait demeurer trop sec à certains endroits.

- Globalement, les conditions en Argentine s’améliorent constamment dans plusieurs régions du Nord et du Centre.

Pour le Brésil, les conditions sont correctes dans bien des secteurs. Mais les averses excessives prévues lors des prochains jours dans le Nord pourraient causer des maux de tête aux Brésiliens. Le temps trop sec dans certains secteurs du Sud représente aussi un problème à surveiller. Les différentes cultures pourraient y subir un stress hydrique persistant.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités d’averses abondantes dans le Nord et des pluies plus limitées dans le Sud brésilien.

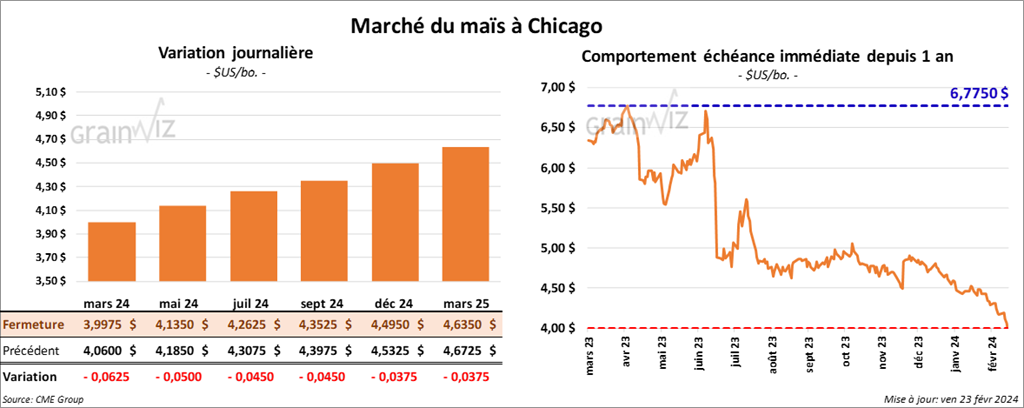

Maïs

Le contrat de maïs US mars 24 a clôturé à 3,9975 $ (- 6 ¼ cents). Celui mai 24 a fermé à 4,1350 $ (- 5 cents). Celui juil. 24 a terminé à 4,2625 $ (- 4 ½ cents).

- Au cours de la semaine du 15 février dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 820,400 tonnes, soit à une baisse de 37 % comparativement à la semaine précédente et à une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 177,700 tonnes. Le Japon a été l’acheteur.

Les projections des analystes étaient entre 700,000 et 1,5 million de tonnes.

- Le Président Biden a annoncé 500 autres sanctions contre la Russie. Ces mesures font parties des représailles à la suite de l’emprisonnement et de la mort de l’opposant russe Navalny.

- Hier, l’EPA, a approuvé une nouvelle politique qui concerne les 15 % d’éthanol mélangé à l’essence, un mélange mieux connu sous l’appellation de E-15. La politique devrait entrer en vigueur l’an prochain. Cette mesure serait conforme aux demandes de plusieurs États du Midwest et d'autres des Plaines US. Depuis 2022, des gouverneurs impliqués ont fait circuler une pétition pour demander à ce que le mélange E-15 soit applicable à l’année et non seulement au cours des mois d’été comme c’est le cas actuellement. Initialement, le E-15 était critiqué surtout pour la pollution atmosphérique qu’il générait, une théorie que l’industrie de l’éthanol juge toujours sans fondement.

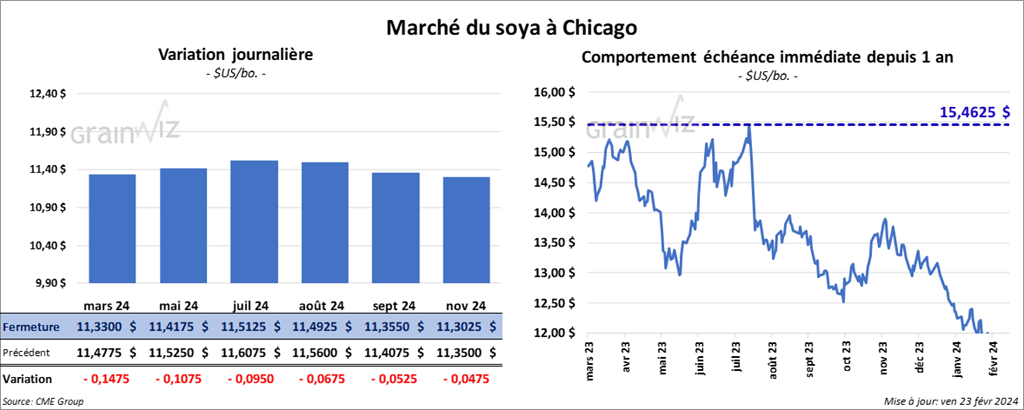

Soya

Le contrat de soya US mars 24 a clôturé à 11,3300 $ (- 14 ¾ cents). Celui mai 24 a fermé à 11,4175 $ (- 10 ¾ cents). Celui juil. 24 a terminé à 11,5125 $ (- 9 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 331,50 $/tonne (- 3,40 $/tonne). Celui mai 24 a clôturé à 328,00 $/tonne (- 3,40 $/tonne). Celui juil. 24 a fermé à 331,50 $/tonne (- 3,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,02 $ (- 19 points). Celui mai 24 a fini à 44,60 $ (- 20 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 55,900 tonnes, ce qui était un creux de l’année commerciale, une baisse de 84 % comparativement à la semaine précédente et une réduction de 84 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Indonésie ont été les principales acheteuses.

Les anticipations des analystes étaient entre 300,000 et 850,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 202,000 tonnes, soit à une baisse de 1 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. La Colombie et Vietnam ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 500 tonnes et le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 150,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -5,300 tonnes, ce qui était inchangé comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Le Buenos Aires Grain Exchange mentionne que les récentes pluies qui ont touché différentes régions en Argentine ont amélioré les conditions de culture de soya de 2 % à 52 % dans les catégories bon/excellent.

Blé

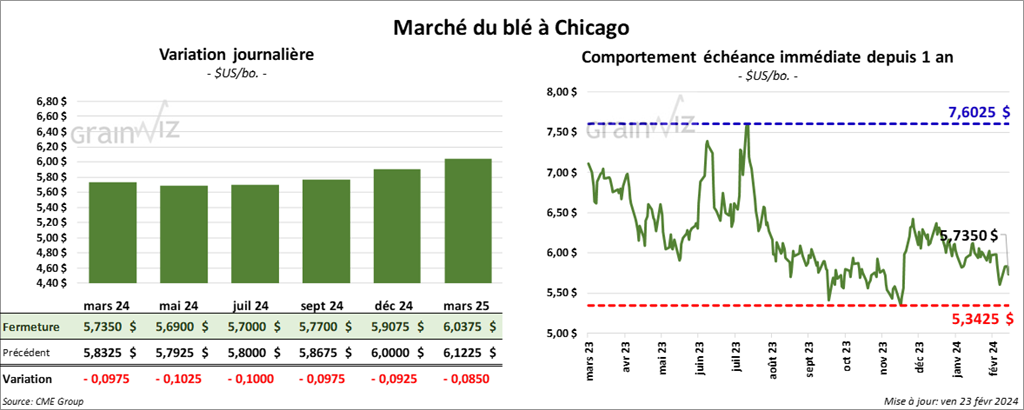

À Chicago, le contrat de blé mars 24 a clôturé à 5,7350 $ (- 9 ¾ cents). Celui mai 24 a fermé à 5,6900 $ (- 10 ¼ cents). Celui juil. 24 a terminé à 5,7000 $ (- 10 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,6860 $ (- 5 ¼ cents). Celui mai 24 a clôturé à 5,6540 $ (- 6 cents). Celui juil. 24 a fermé à 5,5800 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,4150 $ (- 9 ¾ cents). Celui mai 24 a fini à 6,4675 $ (- 8 ¾ cents). Celui juil. 24 a clôturé à 6,5200 $ (- 7 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 233,500 tonnes, soit à une baisse de 33 % comparativement à la semaine précédente et à une réduction de 38 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes de blé US ont été de 46,600 tonnes. Le Mexique et les Philippines ont été les acheteurs.

Les projections des analystes étaient entre 300,000 et 625,000 tonnes.

- Malgré un ralentissement de l’économie agricole US, un sondage réalisé pour le compte de la Fed (US) indique que l’an passé, la valeur des terres agricoles dans certaines régions US avait augmenté de 10 %.

- En Ukraine, le ministère de l’Agriculture estime que depuis le début du mois actuel, les Ukrainiens ont exporté 4,3 millions de tonnes de grain, soit une augmentation comparativement aux 3,8 millions de tonnes de la même période l’an dernier.

- En Inde, les agriculteurs qui manifestent activement exercent toujours des pressions sur le gouvernement afin que celui-ci augmente les prix de leurs différentes récoltes.

- FranceAgrMer soutient qu’actuellement les conditions de culture de blé tendre français sont passées de 68 à 69 % dans les catégories bon/excellent. Malgré l’amélioration, les conditions n’ont jamais été aussi mauvaises depuis la même période en 2020. Le début de la saison a été difficile avec les pluies incessantes.

Bœuf

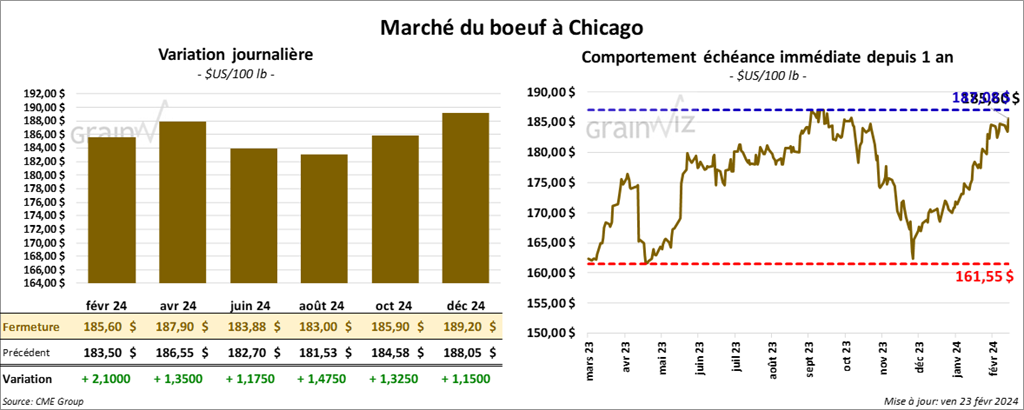

Le contrat de bœuf US févr. 24 a clôturé à 186,60 $ (+ 2,10 $). Celui avr. 24 a fermé à 187,90 $ (+ 1,35 $). Celui juin 24 a terminé à 183,88 $ (+ 1,18 $). Quant veau US, le contrat mars 24 a fini à 254,57 $ (+ 2,52 $). Celui avr. 24 a clôturé à 259,98 $ (+ 3,27 $). Celui mai 24 a fermé à 262,07 $ (+ 2,75 $).

- Le 22 février dernier, le CME Feeder Cattle Index était en hausse de 51 cents à 245,00 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a présenté 2 périodes d’encans, une ce matin, l’autre cet après-midi. Dans le premier temps, il n’avait par réussi à vendre les 1,292 têtes offertes. Les prix de réserve variaient entre 184 et 186 $/tête. Les offres les plus élevées étaient entre 0 et 183 $/tête.

Dans le deuxième temps, il a vendu 113 têtes des 1,292 têtes offertes à un prix moyen de 184,75 $/tête. Les prix de réserve étaient entre 184 et 185 $/tête. Les offres les plus élevées variaient entre 0 et 184,75 $/tête.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est élargi à 14,30 $. La découpe «Choice» a gagné 82 cents à 300,61 $. Celle «Select» a pris 50 cents à 286,31 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 12,600 tonnes., ce qui était une baisse de 25 % comparativement à la semaine précédente et une réduction de 34 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Le rapport Cattle on Feed de février a été publié aujourd’hui. D’après l’USDA, au 1er février dernier, les inventaires des parcs d’engraissement ont été de 11,797 millions de têtes, soit à une augmentation de 0,4 % par rapport à la même période l’an dernier.

En ce qui a trait aux placements, l’USDA estime qu’ils ont concerné 1,792 million de têtes au cours du mois de janvier dernier, ce qui serait une réduction annuelle de 7,4 %.

Du côté de la commercialisation, l’USDA croit qu’elle a concerné 1,844 million de têtes, soit une baisse de 0,1 % par rapport à l’an passé.

- En raison de difficultés techniques, la parution du rapport Cold Storage de février qui devait être effectuée aujourd’hui a été reportée à lundi prochain.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une réduction de 1,000 têtes comparativement à la semaine précédente et à une baisse de 1,983 têtes par rapport à l’an dernier.

Il a également évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 593,000 têtes, ce qui correspond à une baisse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 20,681 têtes par rapport à l’an passé.

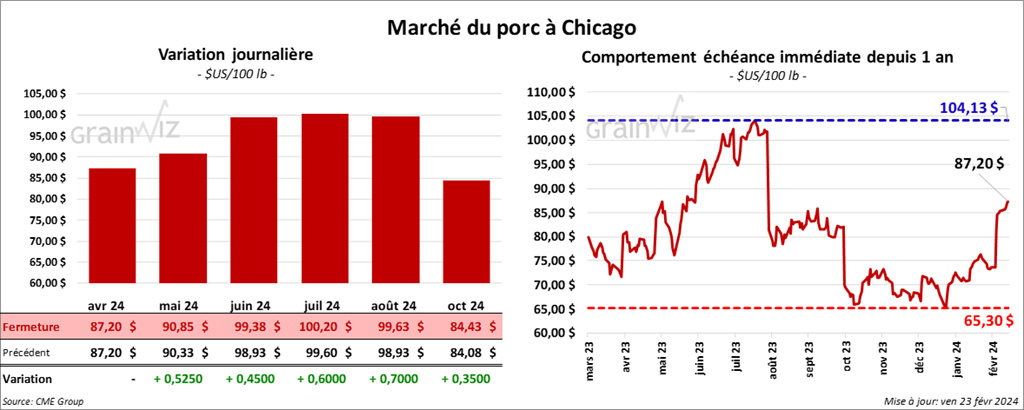

Porc

Le contrat de porc US avr. 24 a clôturé à 87,20 $ (0,0). Celui mai 24 a fermé à 90,85 $ (+ 53 cents). Celui juin 24 a terminé à 99,38 $ (+ 45 cents).

- Le 21 février dernier, le CME Lean Hog Index était en hausse de 81 cents à 78,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,71 $ (+ 71,49 $). Celui pour le vivant a fait l’inverse en augmentant de 85 cents à 56,50 $.

- La valeur moyenne des découpes a baissé de 73 cents à 91,16 $. La découpe de la longe a pris 37 cents à 84,61 $. Celle de la fesse a progressé de 40 cents à 107,60 $. La découpe de l’épaule a gagné 1,69 $ à 64,66 $. Celle de la côte s’est accrue de 3,25 $ à 150,05 $. La découpe du jambon a augmenté de 2,05 $ à 85,16 $. Enfin, celle du flanc a été la seule en baisse. Elle a reculé de 9,36 $ à 123,89 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 28,900 tonnes, soit à une baisse de 14 % comparativement à la semaine précédente et à une réduction de 17 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, ce qui est le même résultat que la semaine précédente et une hausse de 21,373 têtes comparativement à l’an dernier.

- Il a également évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,578 millions de têtes, soit à une progression de 19,000 têtes comparativement à la semaine précédente et à une hausse de 217,080 têtes par rapport à l’an passé.