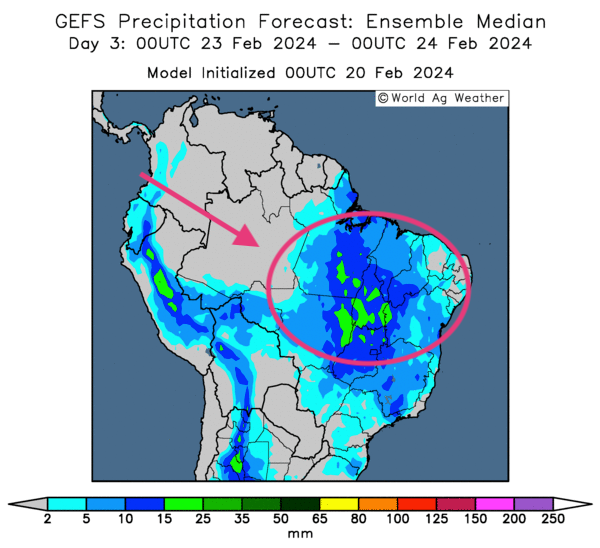

Météo Amérique du Sud

- World Weather estime qu’à court et à long termes, les conditions météo pourraient être essentiellement favorables pour le Brésil. Toutefois, certaines régions du nord du Brésil pourraient devenir trop humides à cause d’un excès de pluie.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités d’averses pour le nord-est et l’est du Brésil.

Météo US

- Pour plusieurs zones de production de blé d’hiver US situées dans le Midwest et les Plaines US, World Weather mentionne que peu de précipitations sont attendues jusqu’à la fin du week-end prochain. Il ajoute même que des températures plus chaudes que la normale pourraient réchauffer les sols et faire verdir certaines cultures.

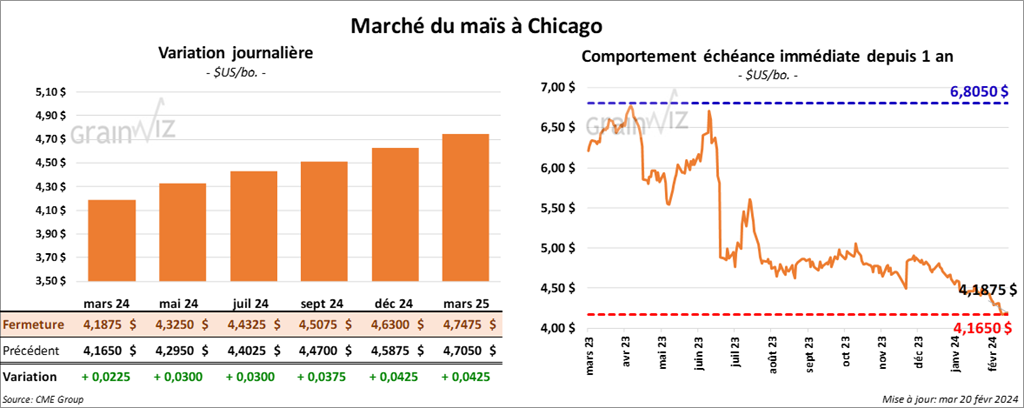

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1875 $ (+ 2 ¼ cents). Celui mai 24 a fermé à 4,3250 $ (+ 3 cents). Celui juil. 24 a terminé à 4,4325 $ (+ 3 cents).

- Au cours de la semaine du 15 février dernier, les inspections à l’exportation de maïs US ont été de 918,610 tonnes, soit à une augmentation de 2,9 % comparativement à la semaine précédente et à une hausse de 47,3 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 31,9 % à 18,118,948 tonnes.

Les attentes des analystes étaient entre 700,000 et 1,05 million de tonnes.

- Entre le 1er et le 15 février derniers, les autorités ukrainiennes ont estimé que l’Ukraine a exporté quasiment 1,5 million de tonnes de maïs.

- Au Brésil, AgRural soutient qu’au 15 février dernier, les semis de maïs safrinha 2023/24 étaient terminés à 59 % dans le Centre-Sud.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée sa prévision de la récolte de maïs brésilien à 112,0 millions de tonnes. Il explique que jusqu’à présent, le maïs safrinha a bien débuté, mais il croit que les rendements pourraient être inférieurs à ceux de l’an dernier puisque seulement entre 25 et 30 % de la récolte pourrait être semée dans la période idéale des semis. Dans le cas de l’Argentine, Cordonnier a laissé inchangée son estimation de la récolte de maïs à 54 millions de tonnes.

- Selon la Commission européenne, depuis le début de 2023/24 jusqu’au 13 février dernier, l’UE aurait importé 10,9 millions de tonnes de maïs, ce qui était une réduction notable comparativement à l’année précédente.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 155,000 tonnes de maïs. La destination était le Japon. Les livraisons sont prévues pour 2023/24.

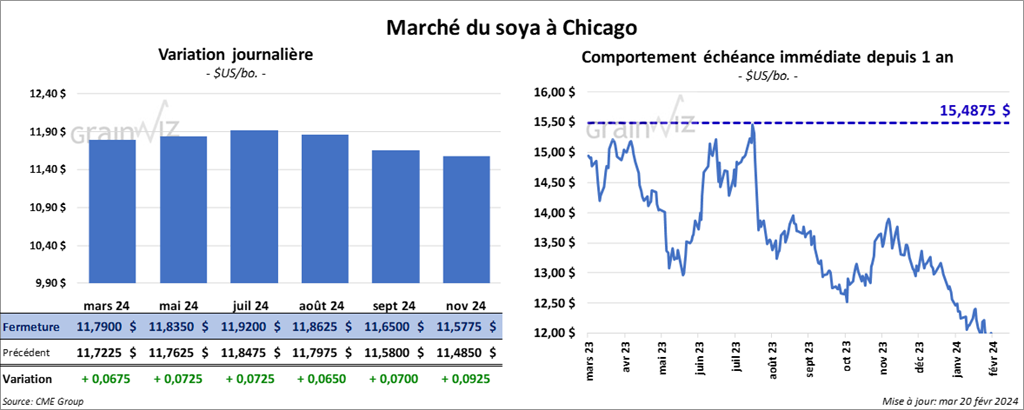

Soya

Le contrat de soya US mars 24 a clôturé à 11,7900 $ (+ 6 ¾ cents). Celui mai 24 a fermé à 11,8350 $ (+ 7 ¼ cents). Celui juil. 24 a terminé à 11,9200 $ (+ 7 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 347,60 $/tonne (+ 2,00 $/tonne). Celui mai 24 a clôturé à 341,70 $/tonne (+ 2,80 $/tonne). Celui juil. 24 a fermé à 344,50 $/tonne (+ 2,90 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,41 $ (- 18 points). Celui mai 24 a fini à 45,92 $ (- 16 points).

- Les inspections à l’exportation de soya US ont été de 1,185,885 tonnes, ce qui était une baisse de 11,6 % comparativement à la semaine précédente et une réduction de 25,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 22,8 % à 31,969,302 tonnes.

Les anticipations des analystes étaient entre 600,000 et 1,45 million de tonnes.

- Entre le 1er et le 15 février derniers, les autorités ukrainiennes estiment que l’Ukraine aurait exporté près de 3,1 millions de tonnes de grain et d’oléagineux, ce qui était une hausse de 41 % comparativement à la même période en janvier. Dans le cas du soya ukrainien, les exportations auraient plutôt atteint 152,000 tonnes au cours de la même période.

- AgRural estime qu’au 15 février dernier, la récolte de soya brésilien 2023/24 était terminée à 32 %. Safras & Mercado croit plutôt qu’au 16 février dernier, elle était terminée à 29,4 %.

- Michael Cordonnier a réduit son estimation de la récolte de soya brésilien de 2 millions à 145 millions de tonnes. Il estime que les améliorations météo survenues récemment sont arrivées trop tard pour que la faiblesse des rendements du soya hâtif puisse être compensée par les rendements du soya à maturation tardif. Cordonnier estime en fait que les rendements sont généralement inférieurs aux prévisions de 10 à 20 %. Quant à l’Argentine, il a laissé inchangée son estimation de la production de soya à 50,0 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 13 février dernier, l’UE aurait importé 7,2 millions de tonnes de soya. Au cours de la même période, elle aurait même importé 9,05 millions de tonnes de tourteau de soya.

- Les autorités argentines mentionnent que la circulation maritime dans le fleuve Paraná est toujours aussi lente, même si le navire qui s’est échoué récemment a été renfloué.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 228,000 tonnes de tourteau de soya US. Les Philippines étaient la destination. Les livraisons sont attendues pour 2023/24.

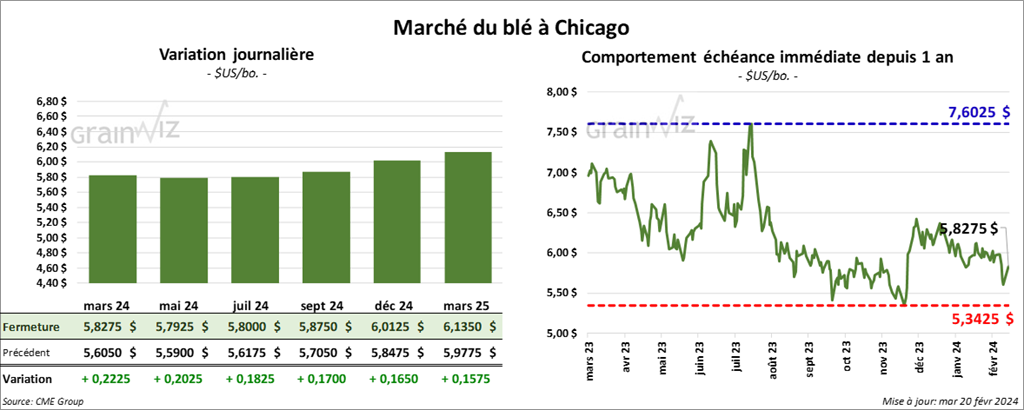

Blé

À Chicago, le contrat de blé US mars 24 a clôturé à 5,8275 $ (+ 22 ¼ cents). Celui mai 24 a fermé à 5,7925 $ (+ 20 ¼ cents). Celui juil. 24 a terminé à 5,8000 $ (+ 18 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,8560 $ (+ 18 ½ cents). Celui mai 24 a clôturé à 5,8100 $ (+ 19 ½ cents). Celui juil. 24 a fermé à 5,7260 $ (+ 17 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,6550 $ (+ 10 ¾ cents). Celui mai 24 a fini à 6,6550 $ (+ 10 cents). Celui juil. 24 a clôturé à 6,6850 $ (+ 9 cents).

- Les inspections à l’exportation de blé US ont été de 380,774 tonnes, soit à une baisse de 6,6 % comparativement à la semaine précédente et à une augmentation de 1,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 17,5 % à 12,091,334 tonnes.

Les projections des analystes étaient entre 300,000 et 500,000 tonnes.

- À l’aide d’un appel d’offres, l’Iran a acheté 120,000 tonnes d’orge fourragé. Les livraisons sont prévues entre mars et avril prochains.

- En Russie, SovEcon croit que les Russes vont exporter 3,3 millions de tonnes de blé au cours du mois de février, ce qui serait une baisse mensuelle de 8,3 %.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 13 février dernier, l’UE a exporté 20 millions de tonnes de blé tendre, soit une légère baisse comparativement à la même période l’an passé.

- Entre le 21 et le 27 février prochains, la taxe à l’exportation de blé russe passera de 44,64 à 43,19 $US/tonne.

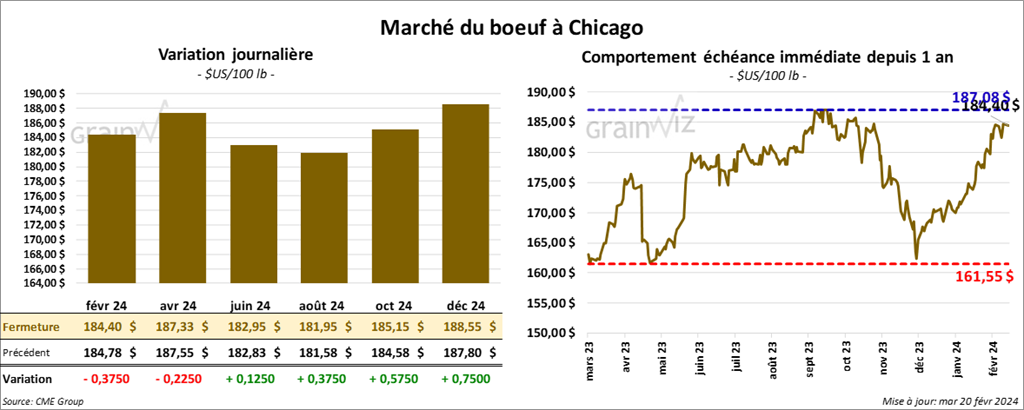

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 184,40 $ (- 38 cents). Celui avr. 24 a fermé à 187,33 $ (- 23 cents). Celui juin 24 a terminé à 182,95 $ (+ 13 cents). Quant au veau US, le contrat mars 24 a fini à 251,38 $ (+ 35 cents). Celui avr. 24 a clôturé à 255,35 $ (+ 1,80 $). Celui mai 24 a fermé à 258,13 $ (+ 2,50 $).

- Le 19 février dernier, le CME Feeder Cattle Index était en baisse de 1,93 $ à 242,65 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est très légèrement élargi à 9,55 $. La découpe «Choice» a pris 28 cents à 297,37 $. Celle «Select» a progressé de 42 cents à 287,82 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,175 têtes comparativement à l’an pass

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 229,000 têtes, ce qui représente une baisse de 11,000 têtes comparativement à la semaine précédente et une hausse de 965 têtes par rapport à l’an dernier.

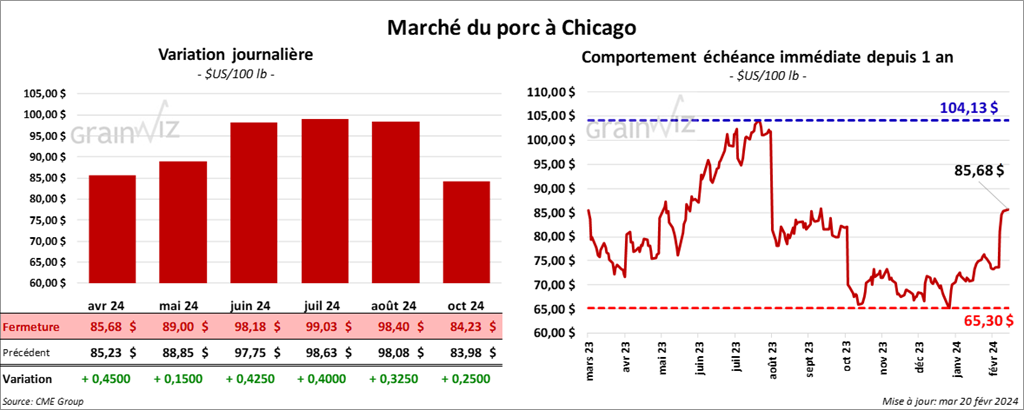

Porc

Le contrat de porc US avr. 24 a clôturé à 85,68 $ (+ 45 cents). Celui mai 24 a fermé à 89,00 $ (+ 15 cents). Celui juin 24 a terminé à 98,18 $ (+ 43 cents).

- Le 16 février dernier, le CME Lean Hog Index était en hausse de 46 cents à 75,75 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 11,27 $ à 161,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 82 cents à 70,25 $.

- La valeur du surgelé a reculé de 1,34 $ à 92,44 $. La découpe de la longe a chuté de 32 cents à 85,06 $. Celle de la fesse a gagné 83 cents à 106,81 $. La découpe de l’épaule a régressé de 3,14 $ à 64,98 $. Celle de la côte a augmenté de 1,90 $ à 150,00 $. La découpe du jambon a pris 1,10 $ à 80,97 $. Enfin, celle du flanc a perdu le plus, soit 8,21 $ è 137,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 7,973 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 980,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une hausse de 20,546 têtes comparativement à l’an dernier.

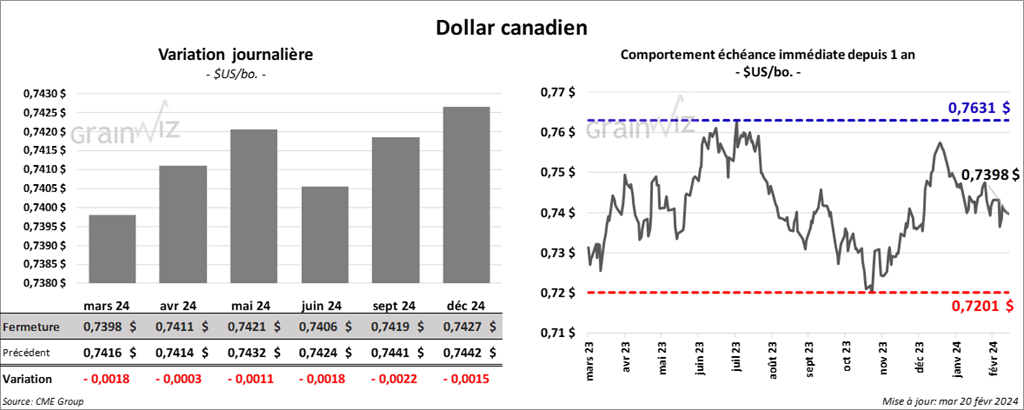

Dollar canadien