Météo Amérique du Sud

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, avance de bonnes probabilités d’alternance bénéfique d’ensoleillement et de pluie pour la plupart des régions du Brésil. Mais elle révèle aussi une absence de précipitations accentuée dans le sud-est du Brésil, plus précisément entre l’État de Sao Paulo et celui de Rio Grande do Sul.

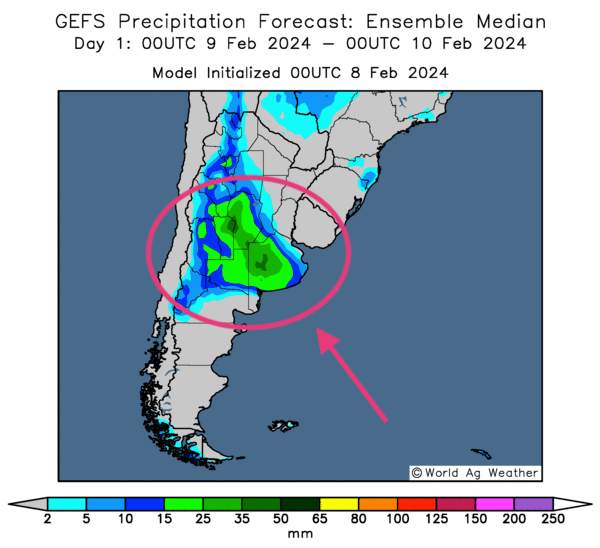

- Pour l’Argentine, l’analyse des cartes, toujours fournies par le même organisme et dessinées pour la même période, montre de très bonnes probabilités de pluies largement favorables pour la majorité des régions.

- Globalement, les conditions de culture au Brésil sont correctes. Toutefois, le manque de pluie dans le Sud-Est est à surveiller. Dans le cas de l’Argentine, la plupart des météorologues s’accordent pour soutenir que les conditions de culture s’améliorent avec des averses prévues à court terme dans plusieurs régions.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour demain, montre une des possibilités de précipitations plus abondantes dans les provinces de La Pampa, de Buenos Aires et de Cordoba (voir les zones vertes au centre).

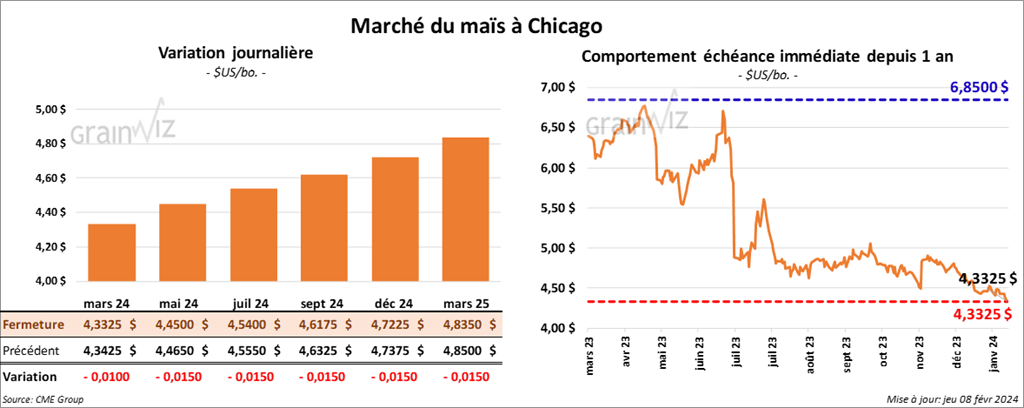

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,3325 $ (- 1 cent). Celui mai 24 a fermé à 4,4500 $ (- 1 ½ cent). Celui juil. 24 a terminé à 4,5400 $ (- 1 ½ cent).

- Au cours de la semaine du 8 février dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,219,300 tonnes, soit à une hausse de 1 % comparativement à la semaine précédente et à une augmentation de 25 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Japon ont été les principaux acheteurs.

Les attentes des analystes étaient entre 275,000 et 600,000 tonnes.

- Le rapport d’offre et de demande de février a été publié à midi. Il indique des inventaires de maïs US de fin d’année 2023/24 à 2,172 milliards de boisseaux, soit à une augmentation comparativement aux 2,162 milliards de boisseaux anticipés en janvier dernier. En fait, les analystes projetaient un résultat moins élevé à 2,146 milliards de boisseaux.

Mondialement, l’USDA prévoit une production de maïs brésilien 2023/24 à la baisse de 127 millions de tonnes le mois dernier à 124 millions de tonnes ce mois-ci. Les analystes prévoyaient une baisse moins prononcée à 124,32 millions de tonnes. Dans le cas de l’Argentine, l’USDA voit la production de maïs 2023/24 à 55 millions de tonnes, ce qui est une projection inchangée comparativement à janvier dernier. Les analystes s’attendaient à une augmentation à 55,59 millions de tonnes.

- Au Brésil, le rapport de Conab du mois de février a également été présenté. Il montre que les prévisions de production de maïs établies par l’organisme ont reculé de 117,603 millions à 113,696 millions de tonnes. Les analystes s’attendaient à une réduction moins forte à 116,940 millions de tonnes. Conab a également mentionné qu’il estime la production de maïs safrinha à 88,098 millions de tonnes, ce qui correspondrait à une baisse par rapport aux 91,235 millions de tonnes estimées le mois dernier. En fait, il s’attend à une baisse des superficies allouées au maïs safrinha de l’ordre de 8,2 %.

D’ailleurs, le groupe BrasilAgro va en ce sens en abaissant son évaluation des superficies ensemencées de maïs safrinha brésilien de 7 %. Cette baisse serait due surtout à la réduction des profits possibles. Le maïs safrinha représente environ 70 % du maïs produit au Brésil.

- Toujours au Brésil, un groupe d’exportateurs de grain, mieux connu sous le nom de l’Anec, se dit inquiet de la hausse de nombre de faillites chez les agriculteurs brésiliens. Il explique que cette situation pourrait compromettre l’exécution de nombreux contrats de grain.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 200,000 tonnes de maïs US. La Colombie était l’acheteuse. Les livraisons sont attendues en 2023/24.

- Aux États-Unis, le chef US des négociations dans le conflit US/Mexique concernant les exportations de maïs OGM au Mexique croit que le litige sera réglé vers la fin de l’année.

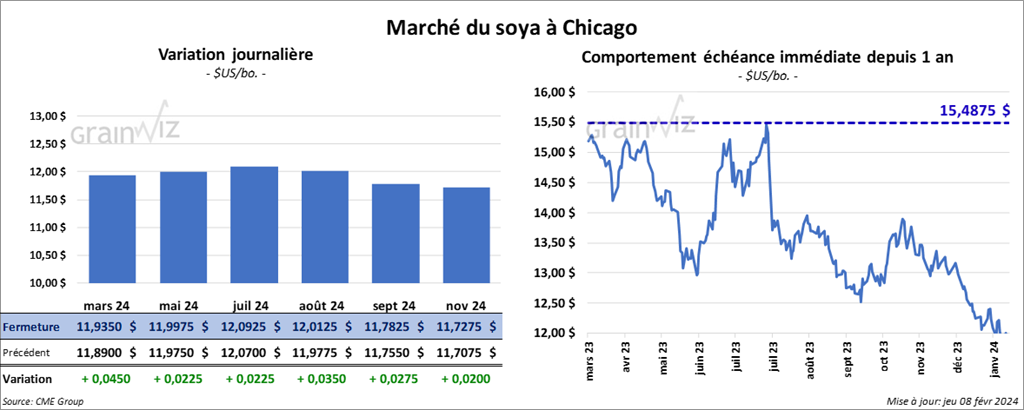

Soya

Le contrat de soya US mars 24 a clôturé à 11,9350 $ (+ 4 ½ cents). Celui mai 24 a fermé à 11,9975 $ (+ 2 ¼ cents). Celui juil. 24 a terminé à 12,0925 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 347,10 $/tonne (- 4,10 $/tonne). Celui mai 24 a clôturé à 342,70 $/tonne (- 5,10 $/tonne). Celui juil. 24 a fermé à 345,90 $/tonne (- 5,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,94 $ (+ 118 points). Celui mai 24 a fini à 48,32 $ (+ 113 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 340,800 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une réduction de 24 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de soya US ont été de 9,200 tonnes et le Japon a été l’acheteur.

Les projections des analystes étaient entre 400,000 et 1,1 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 284,400 tonnes, soit à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 2 % par rapport à la moyenne des 4 dernières semaines. L’Équateur et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 400 tonnes. Le Canada a été l’acheteur.

Les anticipations des analystes étaient entre 225,000 et 550,000 tonnes.

- Les ventes à l’exportation d’huile de soya US 2023/24 ont été de 1,200 tonnes, ce qui représentait une hausse de 16 % comparativement à la semaine précédente et une baisse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Pour 2024/25, les ventes à l’exportation d’huile de soya US ont été de 100 tonnes. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 6,000 tonnes.

- Dans son rapport d’offre et de demande, l’USDA anticipe des inventaires de fin d’année de soya US 2023/24 à 315 millions de boisseaux, ce qui représenterait une hausse comparativement aux 280 millions de boisseaux prévus le mois dernier. Les analystes anticipaient des inventaires de fin d’année à 284 millions de boisseaux.

Des erreurs dans les chiffres de prévisions mondiales se sont glissées hier. Mondialement, l’USDA a revu sa projection de la production de soya brésilien 2023/24 à la baisse de 157 à 156 millions de tonnes. Pour l’Argentine, il a laissé inchangée sa prévision à 50 millions de tonnes. Les analystes prévoyaient plutôt des résultats à respectivement 153,15 millions et 50,84 millions de tonnes.

- Au Brésil, Conab a abaissé son anticipation de la production de soya brésilien de 155,269 millions à 149,404 millions de tonnes. Les attentes des analystes étaient plus élevées à 150,410 millions de tonnes. Malgré tout, Conab mentionne que les superficies semées ont augmenté de 2,3 %.

- Un haut dirigeant de Bunge prévoit une capacité de production de biodiésel à 1,4 milliard de gallons pour la première moitié de 2024.

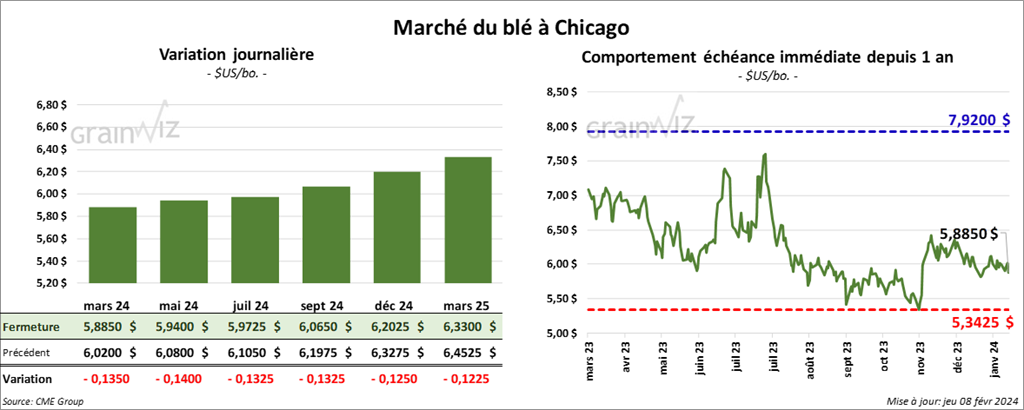

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8850 $ (- 13 ½ cents). Celui mai 24 a fermé à 5,9400 $ (- 14 cents). Celui juil. 24 a terminé à 5,9725 $ (- 13 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0100 $ (- 17 ¼ cents). Celui mai 24 a clôturé à 5,9940 $ (- 16 ¼ cents). Celui juil. 24 a fermé à 5,9340 $ (- 16 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,8375 $ (- 12 ½ cents). Celui mai 24 a fini à 6,8375 $ (- 12 cents). Celui juil. 24 a clôturé à 6,8800 $ (- 12 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 378,400 tonnes, soit à une hausse de 17 % comparativement à la semaine précédente et à une baisse de 6 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et les Philippines ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de blé US ont été de 8,100 tonnes. Le Mexique et le Honduras ont été les acheteurs.

Les attentes des analystes étaient entre 275,000 et 600,000 tonnes.

- Pour le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de blé US 2023/24 à 658 millions de boisseaux, ce qui représenterait une augmentation comparativement aux 648 millions de tonnes du mois dernier. Les analystes s’attendaient plutôt à une baisse à 647 millions de tonnes.

- Aujourd’hui, Statistique Canada dévoilait son nouveau rapport sur les stocks des principales grandes cultures canadiennes. Dans le cas du blé canadien, l’agence a estimé qu’au 31 décembre dernier, les inventaires étaient de 20,7 millions de tonnes, soit à une baisse de 10,3 % comparativement à l’année précédente. Cette réduction s’expliquerait par la baisse de la production.

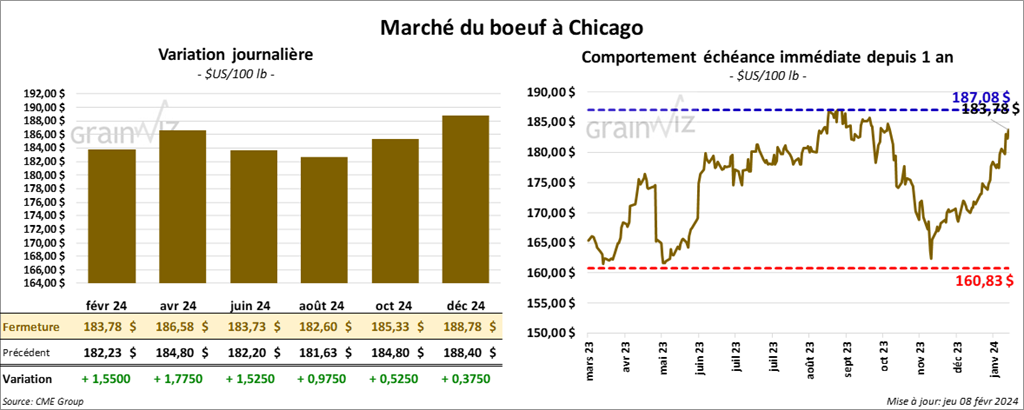

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 183,78 $ (+ 1,55 $). Celui avr. 24 a fermé à 186,58 $ (+ 1,78 $). Celui juin 24 a terminé à 183,73 $ (- 1,53 $). Quant au veau US, le contrat mars 24 a fini à 246,85 $ (+ 1,30 $). Celui avr. 24 a clôturé à 251,93 $ (+ 73 cents). Celui mai 24 a fermé à 256,30 $ (+ 40 cents).

- Le 7 février dernier, le CME Feeder Cattle Index était en hausse de 1,49 $ à 242,11 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,430 têtes offertes à ses encans. Les prix de réserve étaient entre 180 et 183 $/tête. Les offres les plus élevées variaient entre 0 et 177 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 10,89 $. La découpe «Choice» a augmenté de 3 cents à 295,01 $. Celle «Select» a reculé de 1,30 $ à 284,12 $.

- Les ventes à l’exportation de bœuf US 2024 ont été de 20,600 tonnes. La Corée du Sud et la Chine ont été les principales acheteuses.

- Dans son rapport d’offre et de demande, l’USDA a laissé inchangée son anticipation dans les exportations de bœuf US 2024 à 2,785 milliards de lb. Il a également augmenté sa projection des inventaires de fin d’année de bœuf US 2024 de 600 millions de lb en janvier à 615 millions de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,275 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 501,000 têtes, ce qui représente une réduction de 4,000 têtes comparativement à la semaine précédente et une progression de 9,968 têtes par rapport à l’an passé.

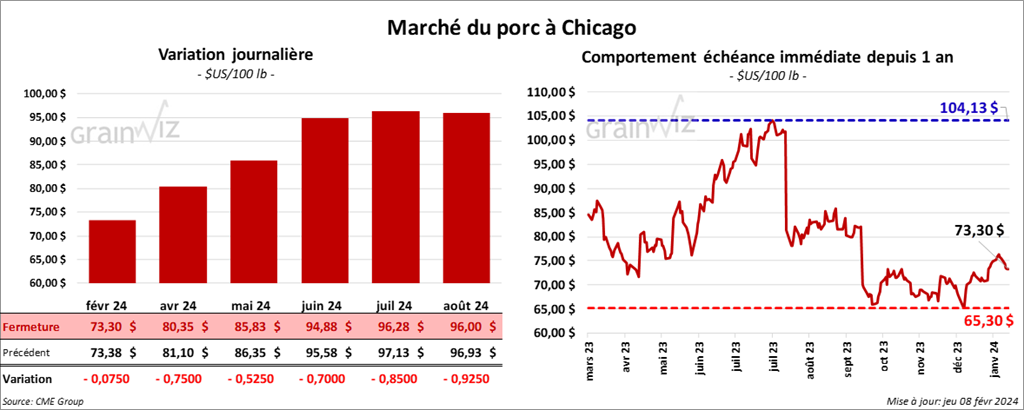

Porc

Le contrat de porc US févr. 24 a clôturé à 73,30 $ (- 8 cents). Celui avr. 24 a fermé à 80,35 $ (- 75 cents). Celui mai 24 a terminé à 85,83 $ (- 53 cents).

- Le 6 février dernier, le CME Lean Hog Index était en hausse de 16 cents à 74,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,31 $ à 65,06 $. Celui pour le vivant a fait l’inverse en augmentant de 2,83 $ à 52,61 $.

- La valeur moyenne des découpes a progressé de 2,37 $ à 86,36 $. La découpe de la longe s’est accrue de 3,42 $ à 85,15 $. Celle de la fesse a gagné 2,92 $ à 98,84 $. La découpe de l’épaule a augmenté de 2,53 $ à 62,20 $. Celle de la côte a perdu 1,81 $ à 137,24 $. La découpe du jambon a pris 6,05 $ à 75,32 $. Enfin, celle du flanc a chuté de 2,57 $ à 121,61 $.

- Les ventes à l’exportation de porc US 2024 ont été de 39,200 tonnes. La Chine et le Mexique ont été les principaux acheteurs.

- Pour le rapport d’offre et de demande, l’USDA a revu à la hausse sa projection des exportations de porc US 2024 de 6,870 milliards de lb à 7,080 milliards de lb. Il a également mentionné que sa prévision des inventaires de fin d’année de porc est en hausse de 450 à 475 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et à une augmentation de 8,119 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,957 million de têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une hausse de 39,906 têtes comparativement à l’an passé.