Météo Amérique du Sud

- Ce week-end, le temps chaud et sec s’est poursuivi dans la majorité des régions argentines. Et selon World Weather, dans certains secteurs du Sud, les averses ne sont attendues qu’au milieu de la semaine. D’ici là, les différentes cultures, surtout celles du soya, devraient continuer de subir un stress hydrique et thermique dévastateur. À noter que les précipitations plus abondantes, et donc plus favorables, ne sont prévues que la semaine prochaine.

- L’organisme mentionne aussi qu’au Brésil, des pluies plus bénéfiques qui viendront la semaine prochaine pourraient aussi toucher l’État du Mato Grosso do Sul, un secteur du sud du Brésil largement affecté par la sécheresse des dernières semaines.

World Weather soutient par ailleurs que les conditions chaudes et sèches ont commencé à constituer un stress important pour les cultures de l’ouest du Paraná, un État brésilien situé dans le Sud, et, apparemment, le Paraguay, un État de l’Amérique du Sud qui se trouve entre le Brésil et l’Argentine serait également affecté par un temps trop chaud et sec. L’ouest du Rio Grande do Sul, situé dans l’extrême sud du Brésil subi aussi les revers météo associés à la sécheresse.

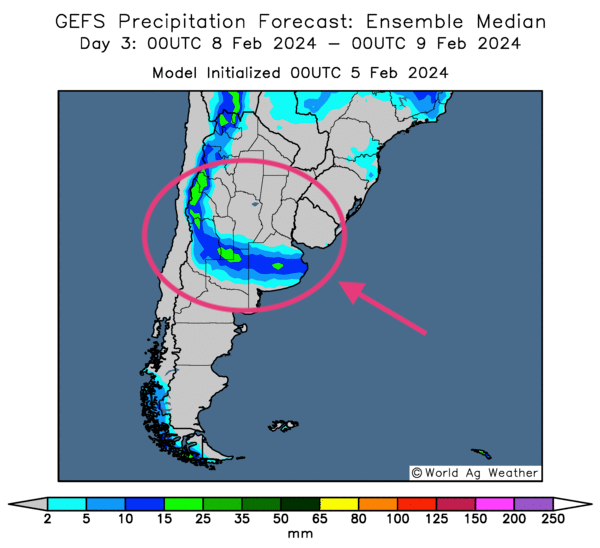

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre notamment des possibilités de précipitations moins abondantes comparativement à la semaine dernière pour l’ensemble du territoire. Toutefois, certains secteurs du sud comme le Mato Grosso do Sul pourraient demeurer plus arides.

Dans le cas de l’Argentine, l’analyse des cartes toujours fournies par le même organisme et dessinées pour la même période indique une amélioration possible des conditions météo pour les provinces de Buenos Aires et celle de La Pampa, des régions fortement affectées par le temps extrêmement chaud et sec des dernières semaines. Toutefois, l’analyse révèle aussi un manque de précipitations probable dans le nord et le sud de l’Argentine.

- Globalement les conditions de cultures à court terme semblent correctes pour la majorité des régions du Brésil qui pourraient, en fait, jouir d’une alternance bénéfique de pluie et d’ensoleillement. Cependant, le temps sec est toujours à surveiller dans le sud du Brésil, aux alentours du Mato Grosso Sul, et peut-être plus à l’ouest vers le Paraná ou même plus au sud vers le Rio Grande do Sul. Si les pluies restent possibles dans ces régions, elles pourraient quand même demeurer insuffisantes pour recharger ou maintenir adéquatement l’humidité du sol à bien des endroits.

Pour l’Argentine, les conditions de cultures à court terme resteront probablement difficiles dans plusieurs régions. Mais l’analyse des cartes montre quand même des possibilités de pluie pour certaines régions au centre, surtout pans les provinces asséchées de Buenos Aires et de La Pampa.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique de bonnes probabilités de pluies dans le centre de l’Argentine.

Maïs

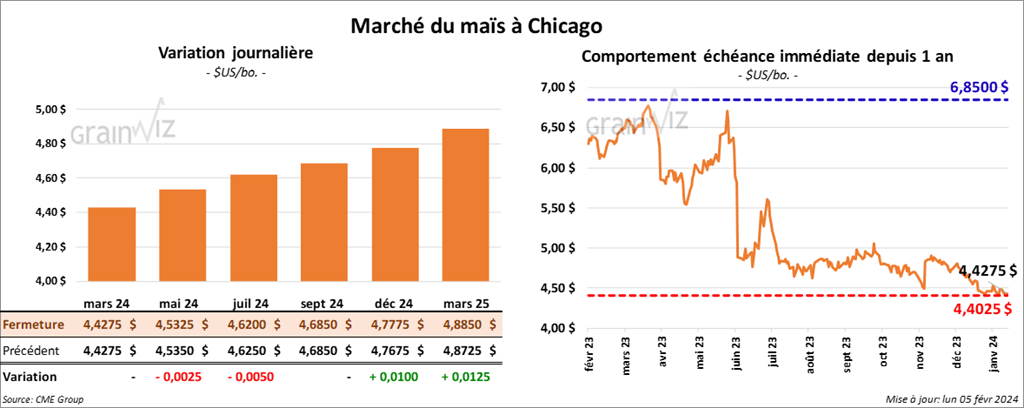

Le contrat de maïs US mars 24 a clôturé à 4,4275 $ (0,0). Celui mai 24 a fermé à 4,5325 $ (- ¼ cent). Celui juil. 24 a terminé à 4,6200 $ (- ½ cents).

- Durant la semaine du 1er février dernier, les inspections à l’exportation de maïs US ont été de 624,295 tonnes, soit à une baisse de 32,6 % comparativement à la semaine précédente et à une hausse de 26,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs était supérieur à celui de l’an dernier par 30,0 % à 16,286,804 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, les ensemencements de maïs safrinha étaient terminés à 27 %, un rythme record qui dépasse celui de 2013.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 155,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

- En Argentine, le Buenos Aires Grain Exchange estime que 46 % des plants de maïs sont en pollinisation, ce qui signifie que les conditions météo ont actuellement plus d’importance puisqu’il s’agit du période critique propre au développement du maïs.

Soya

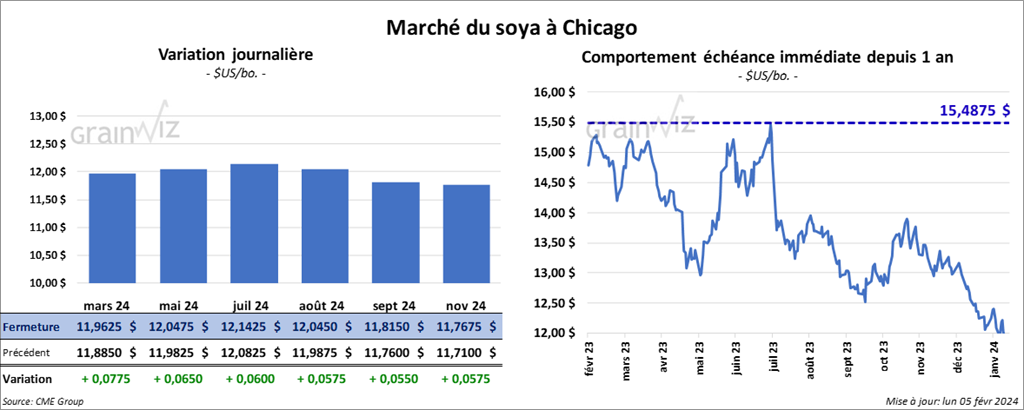

Le contrat de soya US mars 24 a clôturé à 11,9625 $ (+ 2 ¾ cents). Celui mai 24 a fermé à 12,0475 $ (+ 6 ½ cents). Celui juil. 24 a terminé à 12,1425 $ (+ 6 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 361,10 $/tonne (+ 4,30 $/tonne). Celui mai 24 a clôturé à 355,80 $/tonne (+ 2,80 $/tonne). Celui juil. 14 a fermé à 358,70 $/tonne (+ 2,40 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,33 $ (+ 60 points). Celui mai 24 a fini à 45,78 $ (+ 56 points).

- Les inspections à l’exportation de soya US ont été de 1,426,472 tonnes, ce qui était une hausse de 56,2 % comparativement à la semaine précédente et une baisse de 25,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 23,6 % à 26,116,276 tonnes.

- Selon AgRural, jeudi dernier, la récolte de soya brésilien était terminée à 16 %. Le rythme le plus rapide datait de 2018/19. À l’époque à la même période, elle était terminée à 19 %. Le temps sec observable surtout dans le sud du Brésil aurait forcé la cadence.

- La semaine prochaine, les Chinois vont célébrer le congé Lunaire. Les experts s’attendent donc à une baisse normale des importations et des exportations au cours de cette période.

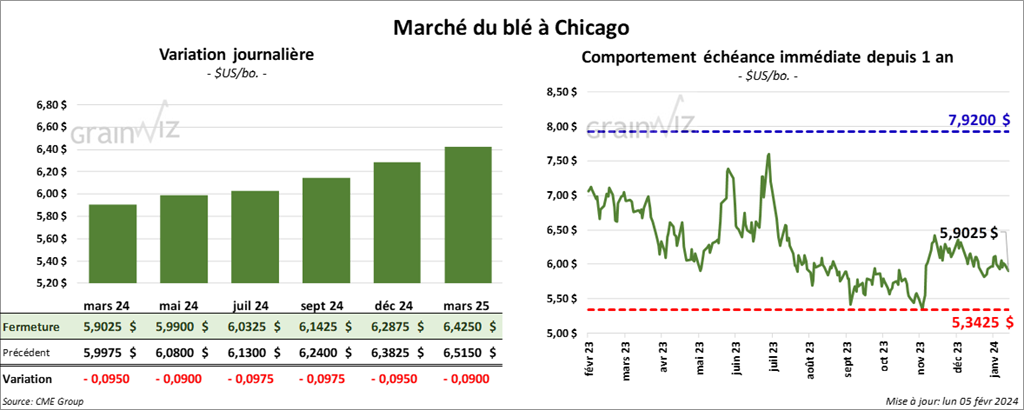

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9025 $ (- 9 ½ cents). Celui mai 24 a fermé à 5,9900 $ (- 9 cents). Celui juil. 24 a terminé à 6,0325 $ (- 9 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1400 $ (- 11 cents). Celui mai 24 a clôturé à 6,1260 $ (- 10 cents). Celui juil. 24 a fermé à 6,0800 $ (- 8 ½ cents). À Minneapolis, le contrat de blé du printemps mars 24 a terminé à 6,9100 $ (- 8 ¾ cents). Celui mai 24 a fini à 6,9350 $ (- 8 ¼ cents). Celui juil. 24 a clôturé à 6,9900 $ (- 7 ¾ cents).

- Les inspections à l’exportati0on de blé US ont été de 266,269 tonnes, soit à une baisse de 6,2 % comparativement à la semaine précédente et à une réduction de 54,9 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 18,4 % à 11,273,765 tonnes.

- En Ukraine, APK-Inform soutient que le mois dernier, les conditions de culture du blé d’hiver ukrainien étaient correctes avec une humidité du sol qui aurait légèrement décliné. Toutefois, les températures étaient plus froides que la normale.

- Le président turc Tayyip Erdogan a annoncé qu’il allait discuter prochainement avec son homologue russe Vladimir Poutine sur une possibilité de renouvellement de la politique des exportations de grain à partir de la mer Noire.

- En Russie, SovEcon estime qu’en janvier dernier, la Russie a exporté 3,6 millions de tonnes de blé, ce qui représentait une légère baisse par rapport au mois précédent.

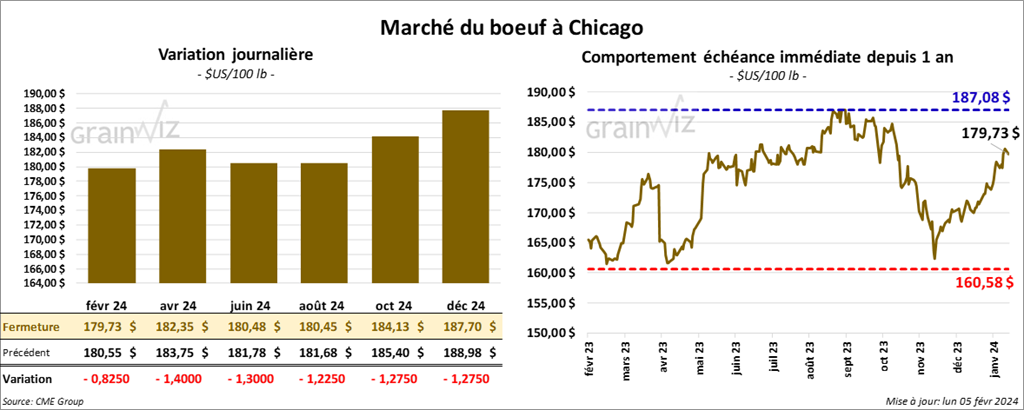

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 179,73 $ (- 83 cents). Celui avr. 24 a fermé à 182,35 $ (- 1,40 $). Celui juin 24 a terminé à 180,48 $ (- 1,30 $). Quant au veau US, le contrat mars 24 a fini à 242,75 $ (- 2,05 $). Celui avr. 24 a clôturé à 248,25 $ (- 1,95 $). Celui mai 24 a fermé à 253,32 $ (- 1,95 $).

- Le 2 février dernier, le CME Feeder Cattle Index était en hausse de 31 cents à 239,48 $.

- Cet après-midi, la valeur du surgelé a progressé avec un «spread» Ch/Se qui s’est élargi à 9,71 $. La découpe «Choice» a gagné 40 cents à 293,48 $. Celle «Select» a pris 30 cents à 283,77 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 6,472 têtes par rapport à l’an dernier.

Porc

Porc

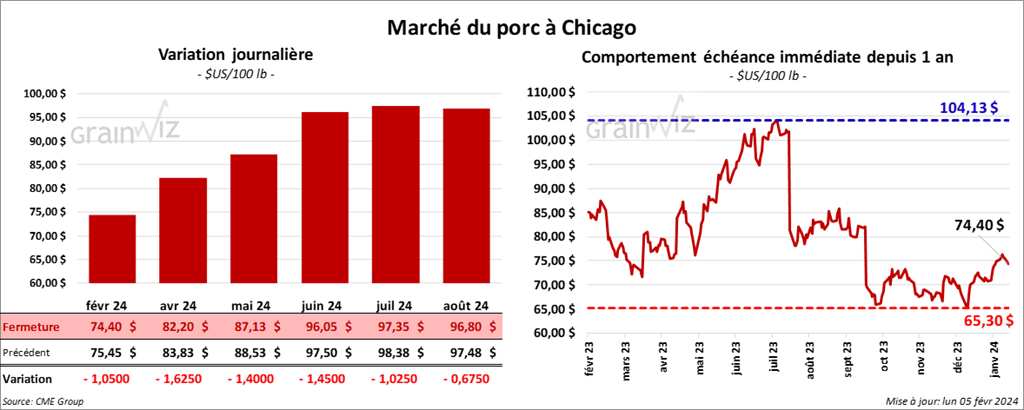

Le contrat de porc US févr. 24 a clôturé à 74,40 $ (- 1,05 $). Celui avr. 24 a fermé à 82,20 $ (- 1,63 $). Celui mai 24 a terminé à 87,13 $ (- 1,40 $).

- Le 1er février dernier, le CME Lean Hog Index était en hausse de 41 cents à 73,12 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait progressé de 17,83 $ à 173,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 89 cents à 60,87 $. Celui pour le vivant a également baissé de 89 cents à 49,24 $.

- La valeur moyenne des découpes a reculé de 80 cents à 87,60 $. La découpe de la longe a perdu 1,05 $ à 83,50 $. Celle de la fesse a augmenté de 2,68 $ à 100,49 $. La découpe de l’épaule a progressé de 35 cents à 61,49 $. Celle de la côte a gagné 2,41 $ à 133,77 $. La découpe du jambon a pris 96 cents à 71,89 $. Enfin, celle du flanc a chuté de 6,49 $ à 137,47 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 492,000 têtes, ce qui correspond à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 13,894 têtes par rapport à l’an dernier.