Météo Amérique du Sud

- Pour l’Argentine, les météorologues du NOAA anticipent des conditions chaudes et sèches jusqu’à la fin de la semaine prochaine. Dans le cas du Brésil, les averses plus fréquentes au cours de cette période devraient encourager le développement des cultures dans plusieurs régions.

- De son côté, World Weather mentionne qu’en Argentine, les conditions météo pourraient être plus chaudes et sèches, et ce jusqu’au 5 février prochain. Elles pourraient même être plus rudes dans les provinces de La Pampa et de Buenos Aires, toutes deux situées dans le centre-est du pays. Par conséquent, un stress hydrique et thermique semble inévitable à plusieurs endroits. Toutefois, la hausse des superficies ensemencées et les conditions météo qui ont été bénéfiques jusqu’à récemment pourraient limiter la portée des problèmes.

Pour le Brésil, World Weather prévoit des averses surtout au nord, où des inondations pourraient avoir lieu sans que des dommages importants puissent se produire. Au sud du pays, des conditions plus sèches sont attendues au cours des prochains jours.

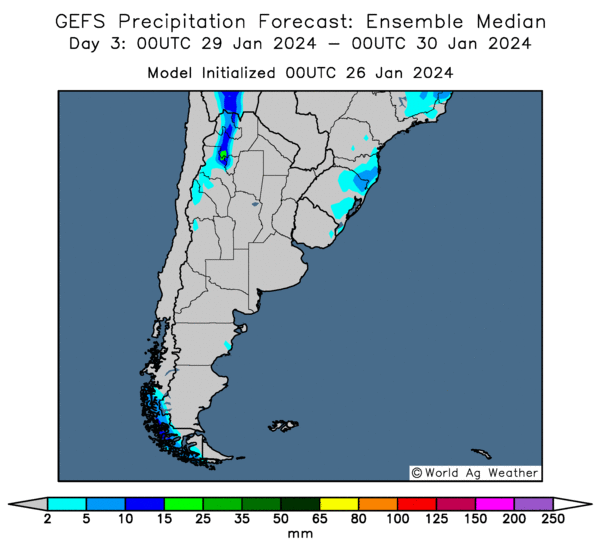

- L’analyse des cartes du Brésil, fournies par Word Ag Weather et dessinées jusqu’aux 3 prochains jours, montre que les averses pourraient affecter l’ouest, le centre et le nord du Brésil. Certaines parties du Centre-Sud et du Sud pourraient être épargnées.

Pour l’Argentine, l’analyse des cartes fournies par le même organisme et dessinées jusqu’aux 3 prochains jours indique essentiellement que le temps pourrait être sec et très chaud à l’ensemble du territoire.

- Globalement, les conditions de culture du Brésil semblent correctes, bien que le temps sec soit à surveiller dans le Sud et le Centre-Sud. Dans le cas de l’Argentine, les conditions se corsent depuis un certain temps avec des conditions chaudes et sèches dans plusieurs régions, spécialement dans le Centre-Est.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre surtout que le temps pourrait être ensoleillé à l’ensemble de l’Argentine.

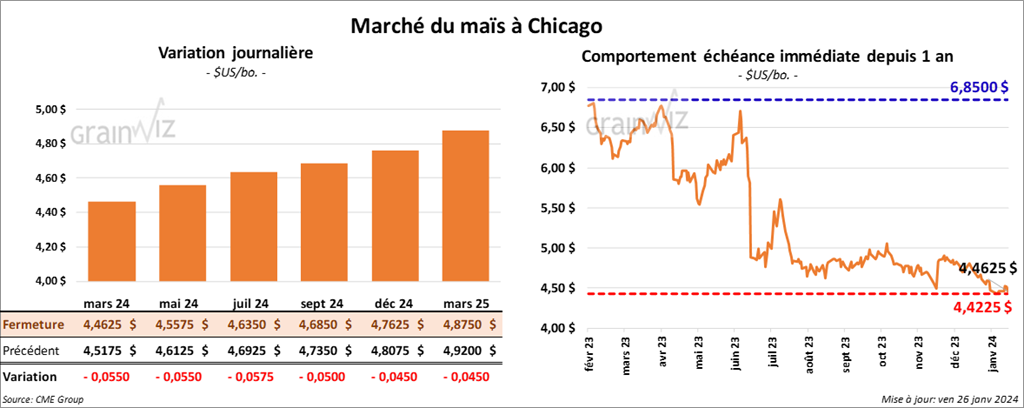

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4625 $ (- 5 ½ cents). Celui mai 24 a fermé à 4,5575 $ (- 5 ½ cents). Celui juil. 24 a terminé à 4,6350 $ (- 5 ¾ cents).

- Sur une base annuelle, le Buenos Aires Grain Exchange (BAGE) a augmenté sa projection de la production de maïs argentin 2023/24 de 3 % à 56 millions de tonnes. Il explique que dans la plupart des régions de l’Argentine, l’humidité au sol est suffisante. De plus, il estime que les semis pourraient couvrir 17,8 millions d’acres.

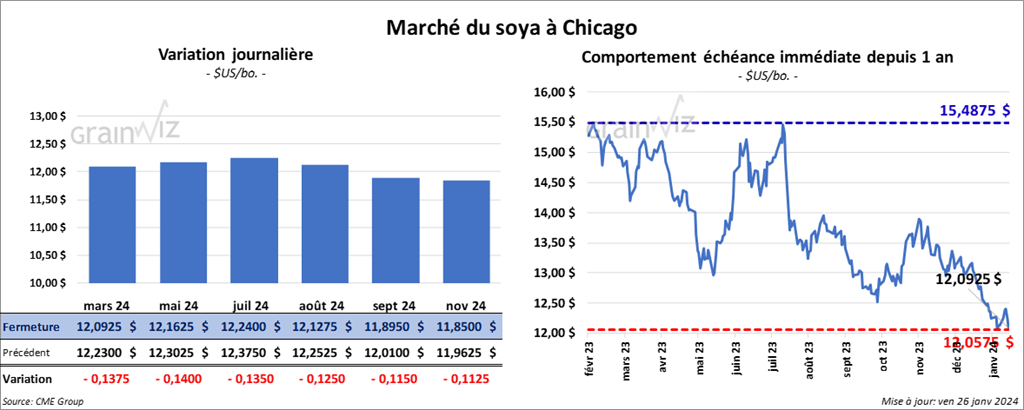

Soya

Le contrat de soya US mars 24 a clôturé à 12,0925 $ (- 13 ¾ cents). Celui mai 24 a fermé à 12,1625 $ (- 14 cents). Celui juil. 24 a terminé à 12,2400 $ (- 13 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 349,00 $/tonne (- 9,20 $/tonne). Celui mai 24 a clôturé à 350,20 $/tonne (- 8,30 $/tonne). Celui juil. 24 a fermé à 354,30 $/tonne (- 7,40 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,93 $ (+ 40 points). Celui mai 24 a fini à 47,49 $ (+ 38 points).

- En Argentine, les ensemencements de soya ont été terminés à 98,4 %. Par contre, les conditions de culture ont chuté de 11 % par rapport à la semaine précédente à 44 % dans les catégories bon/excellent.

- Toujours en Argentine, le BAGE a augmenté sa prévision de la production de soya argentin de 1 % à 52 millions de tonnes. Le Rosario Grain Exchange estime pour sa part que la période de sécheresse de la dernière année est peut-être terminée avec les récentes averses favorables aux différentes cultures.

- Pour 2023/24, l’International Grain Council anticipe une production mondiale de soya à la hausse de 6 % comparativement à 2022/23 à 392 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 tonnes de tourteau de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

Blé

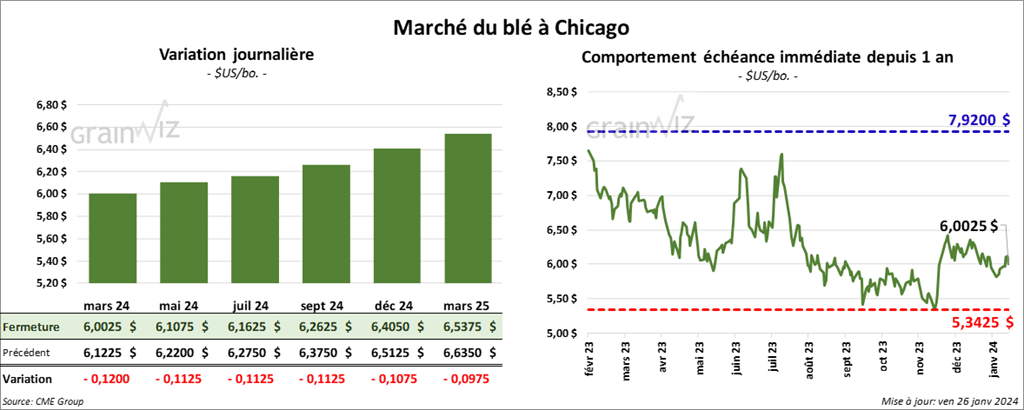

À Chicago, le contrat de blé mars 24 a clôturé à 6,0025 $ (- 12 cents). Celui mai 24 a fermé à 6,1075 $ (- 11 ¼ cents). Celui juil. 24 a terminé à 6,1625 $ (- 11 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2460 $ (- 12 ¼ cents). Celui mai 24 a clôturé à 6,2500 $ (- 11 cents). Celui juil. 24 a fermé à 6,2320 $ (- 9 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0350 $ (- 5 ½ cents). Celui mai 24 a fini à 7,0600 $ (- 7 cents). Celui juillet 24 a clôturé à 7,1300 $ (- 6 cents).

- Davantage de navires chargés de grain évitent le canal de Suez qui mène à la mer Rouge. Les attaques incessantes des Houthis au Yémen font craindre les armateurs qui préfèrent que leurs navires empruntent un chemin plus long, en contournant l’Afrique, en passant par les eaux tumultueuses du cap de Bonne Espérance situées à la pointe du continent.

Un analyste interrogé par Reuters croit que cette semaine, 3,9 millions de tonnes de grains ont ainsi transité par cet itinéraire, ce qui était une augmentation de 900,000 tonnes par rapport à la semaine passée. Il rappelle que normalement, chaque mois, 7 millions de tonnes de grain passent par le canal de Suez.

- APK-Inform soutient que la forte demande pour les exportations et la faiblesse de l’offre de grain ont poussé la hausse des prix du grain ukrainien, mais il note que même avec cette augmentation des prix, les offres ne sont toujours pas plus élevées.

- Les autorités chinoises viennent d’autoriser les importations de blé argentin.

Bœuf

Bœuf

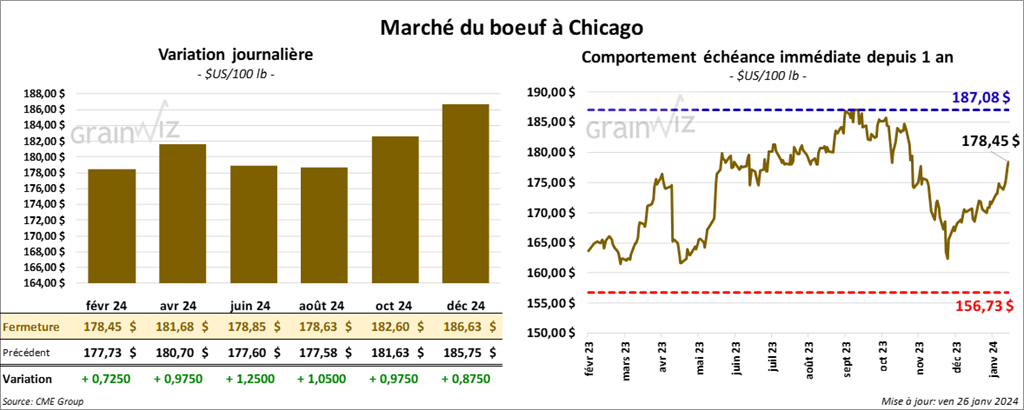

Le contrat de bœuf US févr. 24 a clôturé à 178,45 $ (+ 73 cents). Celui avr. 24 a fermé à 181,68 $ (+ 98 cents). Celui juin 24 a terminé à 178,85 $ (+ 1,25 $). Quant au veau US, le contrat mars 24 a fini à 239,70 $ (+ 1,52 $). Celui avr. 24 a clôturé à 245,60 $ (+ 1,68 $). Celui mai 24 a fermé à 251,18 $ (+ 1,93 $).

- Le 25 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,38 $ à 232,06 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 354 têtes des 2,606 têtes offertes à ses encans à un prix moyen de 176,00 $/tête. Les prix de réserve étaient entre 175 et 186 $/tête. Les offres les plus élevées variaient entre 0 et 176 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 11,40 $. La découpe «Choice» a gagné 1,85 $ à 300,53 $. Celle «Select» a pris 1,28 % à 289,13 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, ce qui était le même résultat que la semaine précédente et une baisse de 1,462 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 613,000 têtes, soit à une augmentation de 30,000 têtes par rapport à la semaine précédente et à une réduction de 9,033 têtes comparativement à l’an dernier.

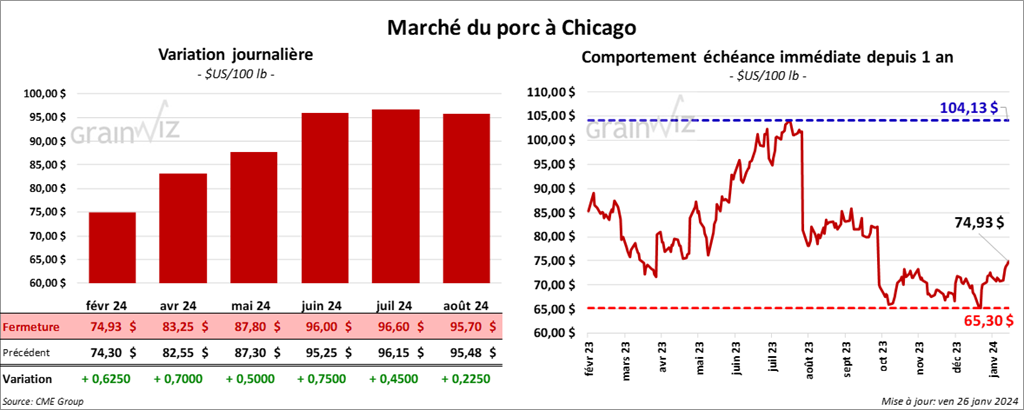

Porc

Le contrat de porc US févr. 24 a clôturé à 74,93 $ (+ 63 cents). Celui avr. 24 a fermé à 83,25 $ (+ 70 cents). Celui mai 24 a terminé à 87,80 $ (+ 50 cents).

- Le 24 janvier dernier, le CME Lean Hog Index était en hausse de 28 cents à 69,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,64 $ à 56,27 $. Quant à celui pour le vivant, il s’affichait à 41,84 $.

- La valeur moyenne des découpes a augmenté de 60 cents à 89,51 $. La découpe de la longe a progressé de 51 cents à 86,03 $. Celle de la fesse a gagné 3,71 $ à 101,55 $. La découpe de l’épaule a pris 54 cents à 64,99 $. Celle de la côte a été la seule en baisse. Elle a reculé de 2,21 $ à 127,98 $. La découpe du jambon s’est accrue de 44 cents à 70,25 $. Enfin, celle du flanc a augmenté de 41 cents à 144,97 $.

- Selon le ministère chinois de l’Agriculture, vers la fin de 2023, le cheptel porcin chinois a reculé de 4,1 % par rapport à la même période en 2022 à 432,220 millions de têtes. Dans le cas des truies, le cheptel a baissé de 5,7 % à 41,42 millions de têtes. L’augmentation des prix de la moulée, la faiblesse de la demande de viande de porc et la chute des prix consécutive expliqueraient ces contractions.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, ce qui représentait une hausse de 13,000 têtes comparativement à la semaine précédente et une baisse de 869 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,719 millions de têtes, soit à une augmentation de 89,000 têtes comparativement à l’an passé et à une hausse de 172,573 têtes par rapport à l’an dernier.