Météo Amérique du Sud

- À court et à moyen termes, World Weather croit qu’en Argentine, le temps sec pourrait persister, de sorte que des averses seront nécessaires dans le nord et le sud du pays. Il ajoute qu’un certain stress hydrique pourrait affecter les différentes cultures au cours de cette période sans toutefois réduire le potentiel des récoltes.

- Pour la période à court et à plus long termes, World Weather anticipe des averses plus abondantes dans l’est et le sud du Brésil, c’est-à-dire entre le Mato Grosso do Sul et l'État de Santa Catarina, en passant par le Paraná et l’État de Sao Paulo. Ces régions du Brésil pourraient bénéficier d’une alternance favorable de pluie et d’ensoleillement. Le nord du Brésil pourrait également être affecté par des précipitations au cours de cette même période.

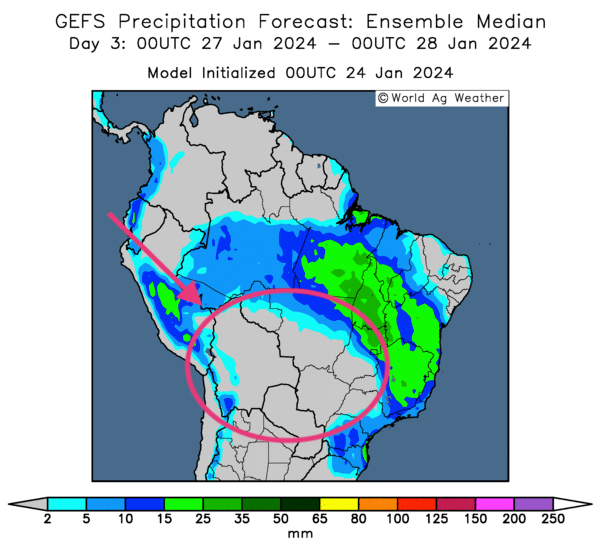

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre que les précipitations possibles pourraient couvrir l’ouest jusqu’à l’est du Brésil, sans oublier plusieurs régions du nord. Certaines portions du sud-est du Brésil pourraient également recevoir des averses. Le centre-sud du Brésil pourrait, quant à lui, demeurer sec la plupart du temps.

- Dans le cas de l’Argentine, les météorologues de World Ag Weather ne prévoient pas de changement pour la période allant jusqu’aux 3 prochains jours. Par conséquent, le temps pourrait rester sans nuage à l’ensemble du pays.

- Globalement, les conditions de culture semblent correctes pour la plupart des régions de Brésil qui pourraient d’ailleurs bénéficier de précipitations favorables. Néanmoins, le temps ensoleillé persistant dans le Centre-Sud pourrait engendrer un certain stress hydrique chez les différentes cultures de la région.

Quant à l’Argentine, les conditions à court terme pourraient être plus difficiles, même si, au final, les productions de soya et de maïs argentins pourraient rester élevées. Les améliorations des conditions météo ne sont prévues que dans 2 semaines. Et celles-ci ne toucheront probablement que le nord et le sud du pays.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment que l’est et certaines parties du centre du Brésil pourraient recevoir des pluies plus abondantes. À noter que le centre-sud sera probablement épargné.

Maïs

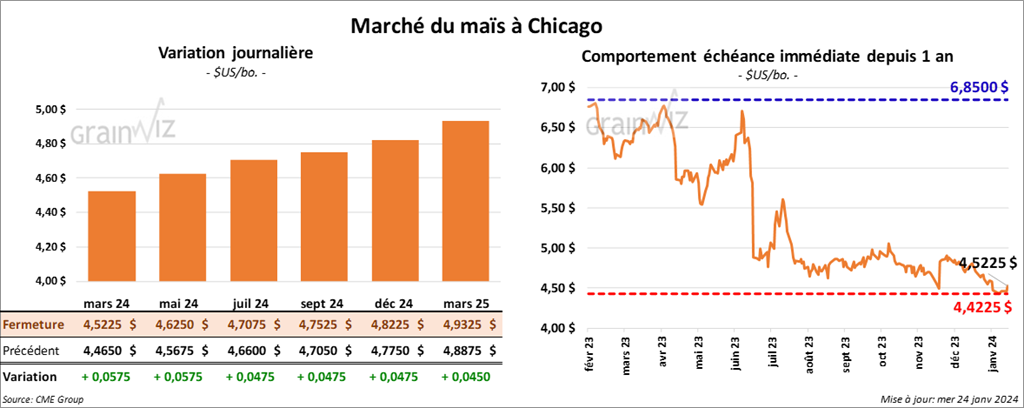

Le contrat de maïs US mars 24 a clôturé à 4,5225 $ (+ 5 ¾ cents). Celui mai 24 a fermé à 4,6250 $ (+ 5 ¾ cents). Celui juil. 24 a terminé à 4,7075 $ (+ 4 ¾ cents).

- L’an passé, l’inflation des denrées alimentaires avait augmenté de 211 % en Argentine. Aux États-Unis, elle avait progressé de 5,8 %.

- Au Brésil, l’Anec pense que les exportations de maïs brésilien pourraient atteindre 3,86 millions de tonnes ce mois-ci, ce qui serait une baisse comparativement aux 4,86 millions de tonnes établies en janvier 2023.

- Durant la semaine du 29 janvier dernier, la production moyenne d’éthanol US avait chuté de 22,4 % comparativement à la semaine précédente à 818,000 barils par jour. Il s’agissait également d’une baisse de 19,2 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils avaient augmenté de 0,5 % comparativement à la semaine précédente à 25,815 millions de barils. C’était aussi une hausse de 2,9 % par rapport à l’an dernier. Il fallait remonter au 17 mars dernier pour avoir un résultat plus élevé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 725,000 et 1,5 million de tonnes.

Soya

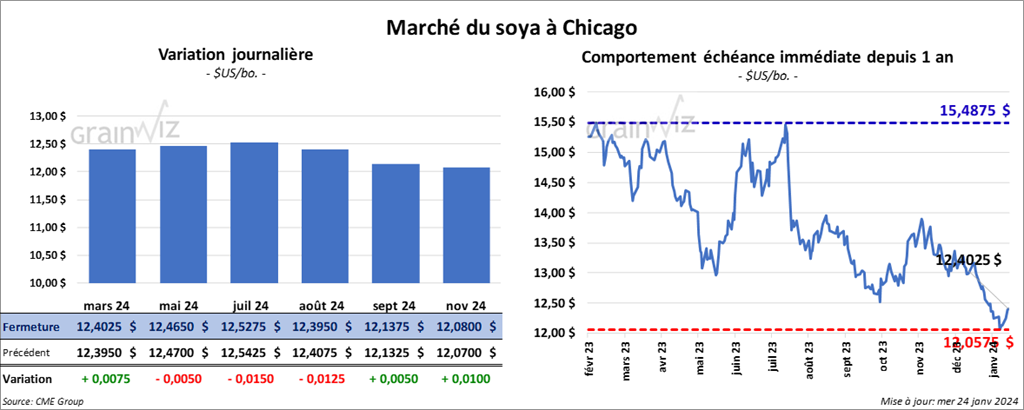

Le contrat de soya US mars 24 a clôturé à 12,4025 $ (+ ¾ cent). Celui mai 24 a fermé à 12,4650 $ (- ½ cent). Celui juil. 24 a terminé à 12,5275 $ (- 1 ½ cent). Quant au tourteau de soya US, le contrat mars 24 a fini à 363,30 $/tonne (+ 2,20 $/tonne). Celui mai 24 a clôturé à 363,00 $/tonne (+ 2,80 $/tonne). Celui juil. 24 a fermé à 365,80 $/tonne (+ 3,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,32 $ (- 89 points). Celui mai 24 a fini à 47,87 $ (- 82 points).

- En Argentine, les conditions de culture bénéfiques depuis des semaines font croire à des analystes que sur une base annuelle, la production de soya argentin pourrait doubler. L’an passé, la sécheresse sévère avait causé des problèmes majeurs avec des pertes élevées dans les différentes cultures.

- Selon l’Anec, le brésil pourrait exporter 2,3 millions de tonnes de soya ce mois-ci, ce qui serait une augmentation comparativement aux 940,000 tonnes exportées en janvier 2023.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 700,000 et 1,2 million de tonnes. Quant au tourteau de soya US, les projections sont entre 150,000 et 475,000 tonnes. Du côté de l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

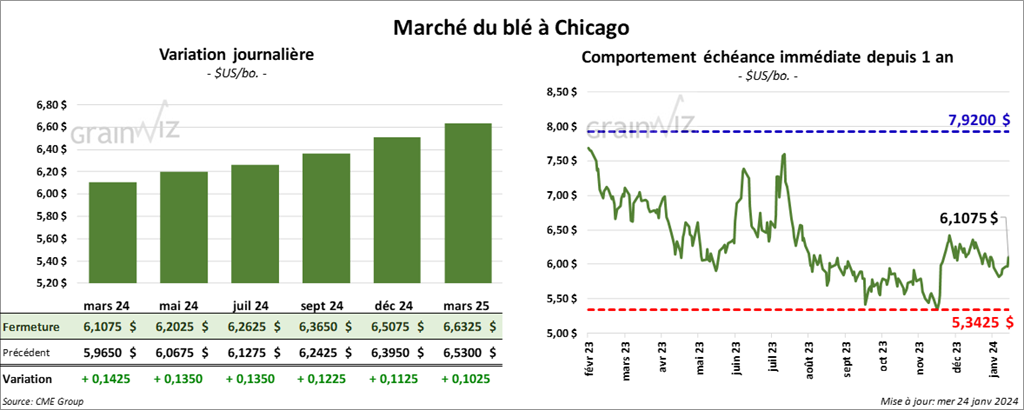

Blé

À Chicago, le contrat mars 24 a clôturé à 6,1075 $ (+ 14 ¼ cents). Celui mai 24 a fermé à 6,2025 $ (+ 13 ½ cents). Celui juil. 24 a terminé à 6,2625 $ (+ 13 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2560 $ (+ 8 ¼ cents). Celui mai 24 a clôturé à 6,2800 $ (+ 8 ½ cents). Celui juil. 24 a fermé à 6,2920 $ (+ 9 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0450 $ (+ 5 ½ cents). Celui mai 24 a fini à 7,0925 $ (+ 5 ¾ cents). Celui juil. 24 a clôturé à 7,1525 $ (+ 5 ¼ cents).

- En Russie, SovEcon a augmenté son estimation de la production de blé russe 2024 de 900,000 tonnes à 92,2 millions de tonnes. Les conditions météo y seraient particulièrement favorables. La firme mentionne par ailleurs que le couvert de neige est suffisant à plusieurs endroits pour protéger adéquatement les cultures de blé d’hiver russe.

- Selon Agricensus, les exportations de blé russe ont particulièrement été élevées dans la première partie de 2023/24. Elles ont été jusqu’à atteindre des records, ce qui signifie que le blé russe est l’un des moins chers disponible sur le marché international.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 700,000 tonnes.

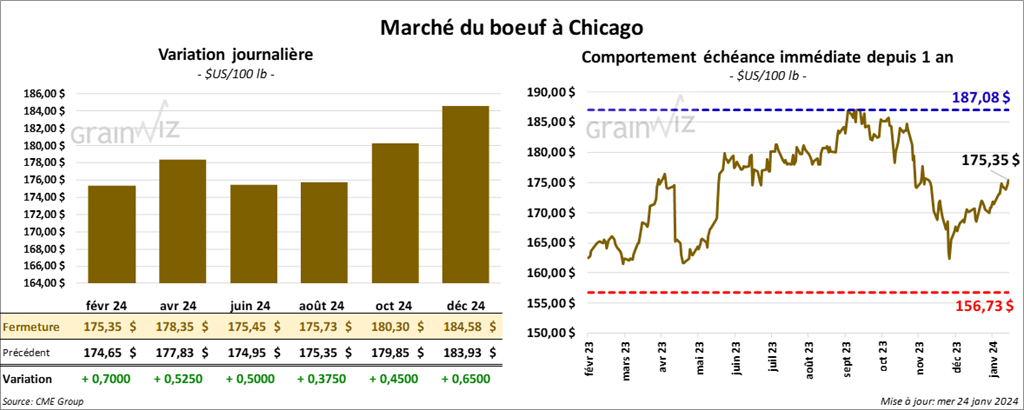

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 175,35 $ (+ 70 cents). Celui avr. 24 a fermé à 178,35 $ (+ 53 cents). Celui juin 24 a terminé à 175,45 $ (+ 50 cents). Quant au veau US, le contrat janv. 24 a fini à 231,82 $ (+ 82 cents). Celui mars 24 a clôturé à 233,78 $ (+ 13 cents). Celui avr. 24 a fermé à 239,80 $ (+ 25 cents).

- Le 23 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,74 $ à 230,31 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,984 têtes offertes à ses encans. Les prix de réserve étaient entre 175 et 186 $/tête. Les offres les plus élevées variaient entre 0 et 171 $/têtes.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 12,26 $. La découpe «Choice» a reculé de 2,16 $ à 299,50 $. Celle «Select» a régressé de 1,14 $ à 287,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une baisse de 525 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 366,000 têtes, ce qui correspond à une hausse de 25,000 têtes par rapport à la semaine précédente et à une baisse de 9,173 têtes comparativement à l’an passé.

Porc

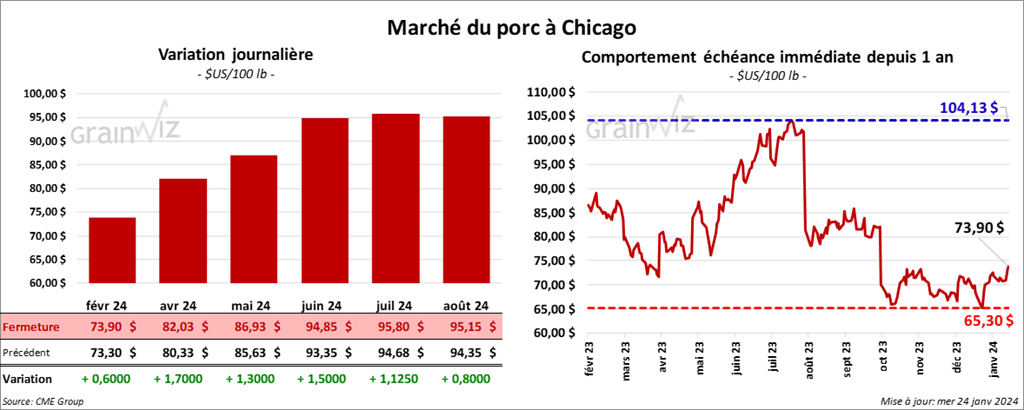

Le contrat de porc US févr. 24 a clôturé à 73,90 $ (+ 60 cents). Celui avr. 24 a fermé à 82,03 $ (+ 1,70 $). Celui mai 24 a terminé à 86,93 $ (+ 1,30 $).

- Le 22 janvier dernier, le CME Lean Hog Index était en hausse de 35 cents à 68,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 5,76 $ à 53,10 $. Quant à celui pour le vivant, il s’est accru de 1,68 $ à 36,73 $.

- La valeur moyenne des découpes a augmenté de 83 cents à 88,86 $. La découpe de la longe a gagné 1,09 $ à 86,10 $. Celle de la fesse a perdu 2,86 $ à 97,78 $. La découpe de l’épaule a reculé de 1,64 $ à 64,46 $. Celle de la côte a régressé de 2,32 $ à 127,34 $. La découpe du jambon a chuté de 90 cents à 69,94 $. Enfin, celle du flanc a progressé de 7,78 $ è 143,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 493,000 têtes, soit à une augmentation de 4,000 têtes par rapport à la semaine précédente et à une hausse de 4,890 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,445 million de têtes, ce qui représente une augmentation de 124,000 têtes comparativement à la semaine précédente et une baisse de 30,134 têtes par rapport à l’an dernier.