Météo Amérique du Sud

- Pour le court terme, World Weather anticipe des conditions météo favorables pour le Brésil, sauf pour les régions du sud où le temps pourrait devenir toujours plus sec. Essentiellement, l’organisme prévoit des averses bénéfiques pour la plupart des régions de du Brésil.

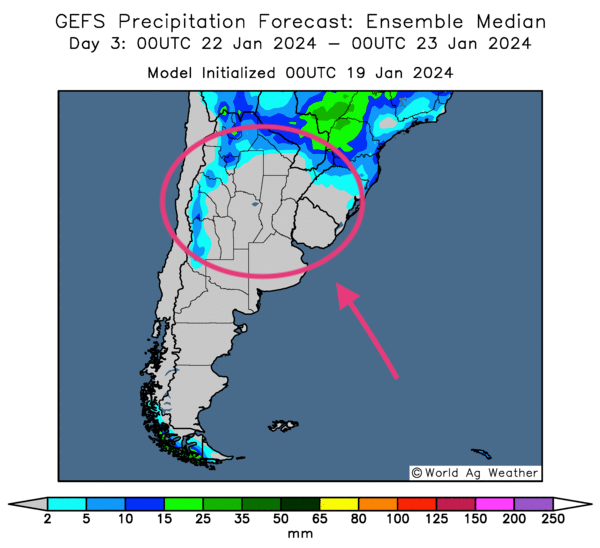

Ailleurs, en Argentine, les conditions à court et à moyen terme pourraient devenir plus sèches dans de nombreux secteurs.

- Les cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montrent notamment des averses possibles à l’ensemble du territoire, y compris dans l’est et le sud du Brésil.

Dans le cas de l’Argentine, les cartes dessinées jusqu’aux 3 prochains jours et fournies par le même organisme indiquent que le temps sera probablement sec pour toutes les régions, à l’exception peut-être de l’ouest et certaines parties de l’extrême nord.

- Globalement, les conditions de culture à court terme sont particulièrement bénéfiques pour tout le Brésil. Ailleurs, en Argentine, elles se corsent avec un temps qui pourrait devenir toujours plus sec. Pour l’instant cependant, les conditions semblent correctes dans tout le pays, mais elles restent à surveiller, surtout si le temps sec se prolonge à plus long terme. Dès lors, un stress hydrique pourrait se profiler dans les cultures de plusieurs régions.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique que des averses possibles pourraient avoir lieu dans l’extrême nord et dans l’ouest.

Maïs

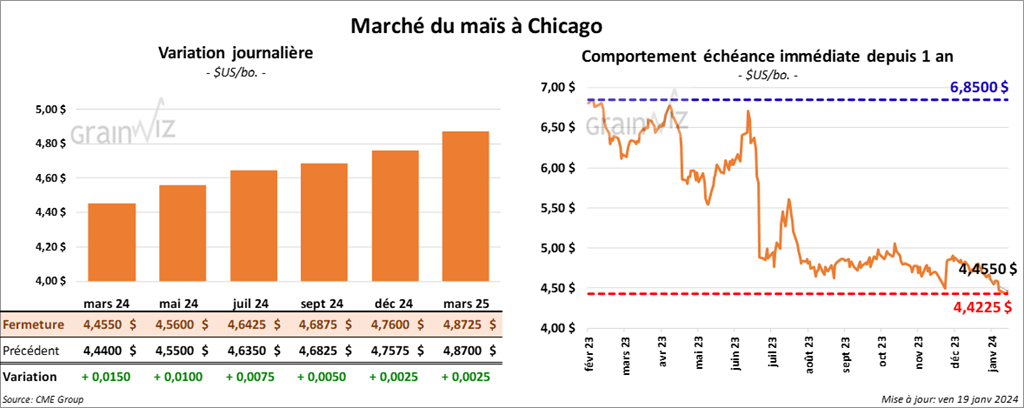

Le contrat de maïs US mars 24 a clôturé à 4,4550 $ (+ 1 ½ cent). Celui mai 24 a fermé à 4,5600 $ (+ 1 cent). Celui juil. 24 a terminé à 4,6425 $ (+ ¾ cent).

- Durant la semaine du 11 janvier dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,251,100 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse de 61 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 20,000 tonnes. Le Japon a été l’acheteur.

Les prévisions des analystes étaient entre 500,000 et 1,3 million de tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les ensemencements de maïs argentin sont terminés à 93 %. Il mentionne également que les conditions de culture y seraient favorables puisque 97 % des plants se trouveraient dans les catégories bon/excellent, ce qui serait une augmentation de 2 points par rapport à la semaine précédente.

Soya

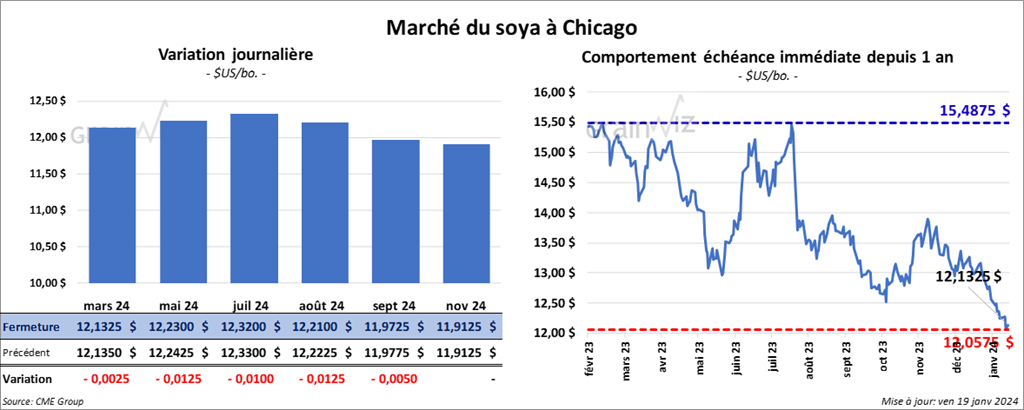

Le contrat de soya US mars 24 a clôturé à 12,1325 $ (- ¼ cent). Celui mai 24 a fermé à 12,2300 $ (- 1 ¼ cent). Celui juil. 24 a terminé à 12,3200 $ (- 1 cent). Quant au tourteau de soya US, le contrat mars 24 a fini à 356,50 $/tonne (- 4,80 $/tonne). Celui mai 24 a clôturé à 356,20 $/tonne (- 1,30 $/tonne). Celui juil. 24 a fermé à 359,20 $/tonne (- 20 cents/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,90 $ (- 72 points). Celui mai 24 a fini à 47,40 $ (- 61 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 781,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 6 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de soya US ont été de 1,700 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 400,000 et 950,000 tonnes.

- Quant aux ventes à l’exportation de tourteau de soya US, celles de 2023/24 ont été de 349,200 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Maroc ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 1,700 tonnes. Le Japon a été l’acheteur.

Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 100 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 91 % par rapport à la moyenne des 4 dernières semaines. Le Honduras a été l’acheteur.

Les attentes des analystes étaient entre 0 et 8,000 tonnes.

- En Argentine, le BAGE estime qu’actuellement, les ensemencements de soya US sont terminés à 97 %. Il a également augmenté son évaluation des conditions de culture du soya argentin de 1 % à 98 % dans les catégories bon/excellent. Il note par ailleurs que les conditions de culture y sont particulièrement favorables avec une météo bénéfique.

- Selon des experts, les agriculteurs brésiliens auraient vendu à l’avance seulement 30 % de leurs récoltes de soya 2023/24. La moyenne des 5 dernières années est de 50 %.

- À Moscou, les autorités russes ont mentionné qu’elles étaient peu désireuses de remettre en place une mécanique de corridor humanitaire destinée à assurer les exportations de grain ukrainien à partir de la mer Noire. Elles ont également soutenu que toute tentative d’alternative est à haut risque.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 297,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

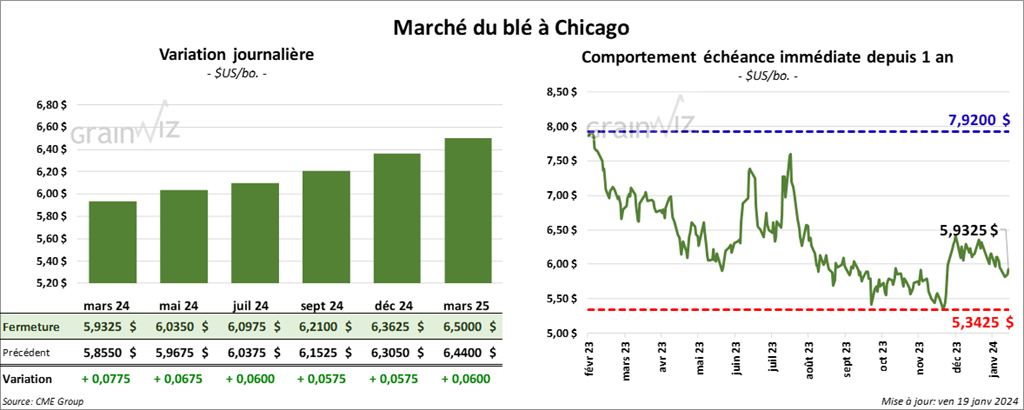

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9325 $ (+ 7 ¾ cents). Celui mai 24 a fermé à 6,0350 $ (+ 6 ¾ cents). Celui juil. 24 a terminé à 6,0975 (+ 6 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0800 $ (+ 2 ¾ cents). Celui mai 24 a clôturé à 6,1140 $ (+ 3 ¼ cents). Celui juil. 24 a fermé à 6,1400 $ (+ 3 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,9550 $ (+ 7 ½ cents). Celui mai 24 a fini à 7,0200 $ (+ 5 ½ cents). Celui juil. 24 a clôturé à 7,0900 $ (+ 4 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 707,600 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Corée du Sud ont été les principales acheteuses.

Les prévisions des analystes étaient entre 150,000 et 550,000 tonnes.

- En Argentine, le BAGE estime que la récolte de blé argentin est complétée à 98 %. Il a aussi laissé inchangée son évaluation de la production de blé argentin à 15,1 millions de tonnes.

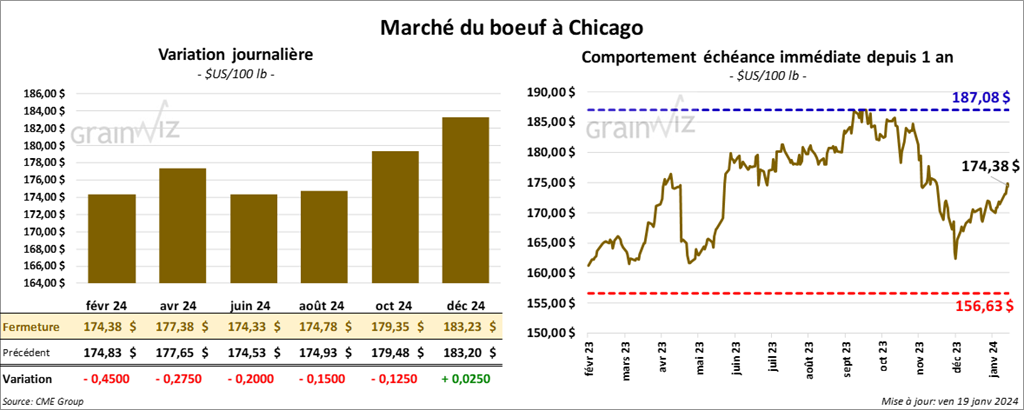

Bœuf

Le contrat de bœuf US a clôturé à 174,38 $ (- 45 cents). Celui avr. 24 a fermé à 177,38 $ (- 28 cents). Celui juin 24 a terminé à 174,33 $ (- 20 cents). Quant au veau US, le contrat janv. 24 a fini à 230,10 $ (- 82 cents). Celui mars 24 a clôturé à 231,95 $ (- 60 cents). Celui avr. 24 a fermé à 237,47 $ (- 28 cents).

- Le 18 janvier dernier, le CME Feeder Cattle Index était en baisse de 3 cents à 227,26 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Sockyards (US), n’a pas réussi à vendre les 1,200 têtes offertes à ses encans. Les prix de réserve étaient entre 174 et 175 $/tête. Les offres les plus élevées variaient entre 0 et 172 $/tête.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 12,45 $. La découpe «Choice» a baissé de 79 cents à 295,50 $. Celle «Select» a perdu 71 cents à 283,05 $.

- Les ventes à l’exportation de bœuf US 2024 ont été de 21,400 tonnes. La Corée du Sud et la Chine ont été les principales acheteuses.

- Le rapport Cattle on Feed de janvier a été publié aujourd’hui. L’USDA a estimé qu’au 1er janvier dernier, les stocks des parcs d’engraissement ont concerné 11,930 millions de têtes, soit une augmentation de 2,1 % comparativement à la même période l’an passé.

Quant aux placements, l’USDA soutient qu’ils étaient de 1,704 million de têtes au cours du mois de décembre dernier, ce qui représentait une baisse de près de 4 % par rapport à la même période en 2022.

Du côté de la commercialisation, l’USDA a estimé qu’au mois de décembre dernier, elle avait concerné 1,725 million de têtes, ou une baisse de 1 % comparativement à la même période en 2022.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une augmentation de 16,000 têtes comparativement à la semaine précédente et à une baisse de 3,048 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 617,000 têtes, ce qui représente une hausse de 71,000 têtes par rapport à la semaine précédente et une réduction de 30,262 têtes comparativement à l’an passé.

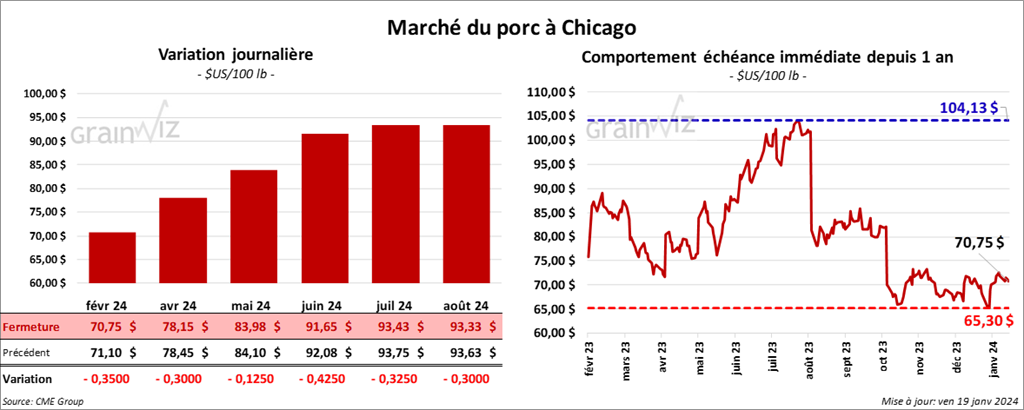

Porc

Le contrat de porc US févr. 24 a clôturé à 70,75 $ (- 35 cents). Celui avr. 24 a fermé à 78,15 $ (- 30 cents). Celui mai 24 a terminé à 83,98 $ (- 13 cents).

- Le 17 janvier dernier, le CME Lean Hog Index était en hausse de 53 cents à 67,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 1,42 $ à 46,62 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 74 cents à 35,91 $.

- La valeur moyenne des découpes a reculé de 17 cents à 88,56 $. La découpe de la longe a perdu 18 cents à 86,09 $. Celle de la fesse a augmenté de 3,78 $ à 105,64 $. La découpe de l’épaule a régressé de 2,85 $ à 64,01 $. Celle de la côte a chuté de 3,15 $ à 123,52 $. La découpe du jambon a baissé de 3,74 $ à 73,84 $. Enfin, celle du flanc s’est accrue de 5,36 $ à 133,33 $.

- Les ventes à l’exportation de porc US 2024 ont été de 33,400 tonnes. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une augmentation de 158,000 têtes comparativement à la semaine précédente et à une baisse de 5,475 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,652 millions de têtes, ce qui correspond à une hausse de 478,000 têtes comparativement à la semaine précédente et à une augmentation de 110,718 têtes par rapport à l’an passé.