Météo Amérique du Sud

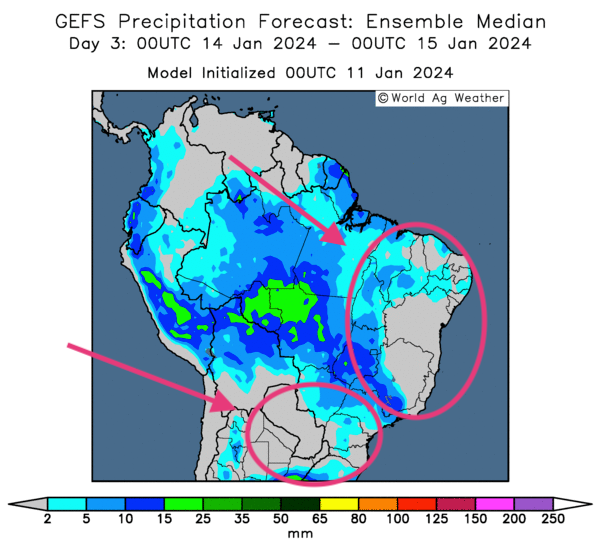

- L’analyse des cartes du Brésil, c'est-à-dire celles fournies par World Ag Weather et dessinées pour les 3 prochains jours, montre des possibilités d’averses à l’ensemble du territoire, sauf peut-être pour certaines parties de l’est du Brésil. À plus long terme, pour les 3 jours suivants, d'autres cartes, celles du COLA, indiquent une baisse graduelle des précipitations probables pour le centre et le nord du Brésil. Elles montrent aussi un temps toujours plus sec pour l’est du pays.

Globalement, les conditions de culture s’améliorent constamment dans plusieurs régions du Brésil. Les averses anticipées à court terme devraient aider à recharger l’humidité du sol nécessaire aux différentes cultures. L’assèchement qui viendra peut-être à plus long terme permettra sans doute de limiter les risques de sols saturés par endroit.

Présentée ci-dessous, cette carte du Brésil de World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités de précipitations pour l’ouest, le centre et le nord du Brésil. Certaines parties du sud et de l’est du pays resteront peut-être exemptes d’averses.

- Ailleurs, en Argentine, les conditions pourraient rester favorables à court et à moyen termes avec une alternance bénéfique de pluie et d’ensoleillement.

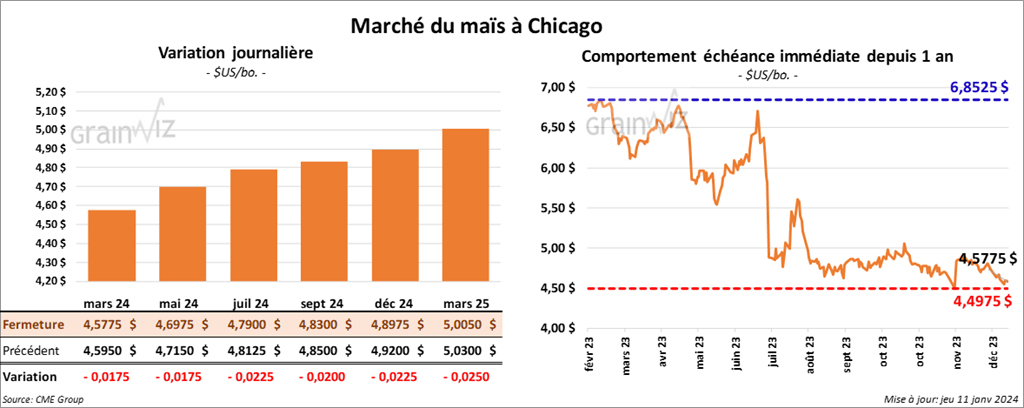

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,5775 $ (- 1 ¾ cent). Celui mai 24 a fermé à 4,6975 $ (- 1 ¾ cent). Le contrat juil. 24 a terminé à 4,7900 $ (- 2 ¼ cents).

- Durant la semaine du 29 décembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 487,600 tonnes, soit à une augmentation de 33 % comparativement à la semaine précédente et à une baisse de 52 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Japon ont été les principaux acheteurs.

- Les attentes globales des analystes pour les ventes à l’exportation de maïs US étaient entre 400,000 et 1,0 million de tonnes.

- Demain paraîtra le rapport sur l’offre et la demande de janvier. Interrogés par l’agence Reuters, des analystes anticipent des rendements de maïs US à 174,9 bo./acre, ce qui serait inchangé comparativement au mois novembre dernier.

Ils imaginent également les inventaires de fin d’année de maïs US à 2,105 milliards de boisseaux, soit à une baisse par rapport aux 2,131 milliards de boisseaux du mois de décembre dernier.

Mondialement, les analystes pensent que les inventaires de fin d’année de maïs 2023/24 pourraient être de 313,03 millions de tonnes. Ils voient aussi la production de maïs argentin 2023/24 à 54,78 millions de tonnes et celle du Brésil 2023/24 à 125,33 millions de tonnes.

- Demain, l’USDA devrait également publier son rapport trimestriel sur les stocks de grain US. Dans le cas du maïs US, les analystes les prévoient à 12,050 milliards de boisseaux, soit à une augmentation comparativement aux 10,821 milliards de boisseaux de l’an dernier.

- En Argentine, le Rosario Grain Exchange projette la production de maïs argentin à la hausse de 56 millions à un record de 59 millions de tonnes. Présentement, l’USDA l’établit à 55 millions de tonnes.

- L’International Grains Council (IGC) a augmenté son estimation de la production mondiale de maïs de 7 millions à 1,23 milliard de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 175,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

- Au Brésil, Patria Agronegocios a réduit sa prévision de la production de maïs brésilien de 2,22 millions à 110,29 millions de tonnes. La sécheresse et la chaleur excessive qui ont eu lieu entre octobre et novembre derniers ont entravé le développement des cultures, assez pour expliquer cette baisse de la production.

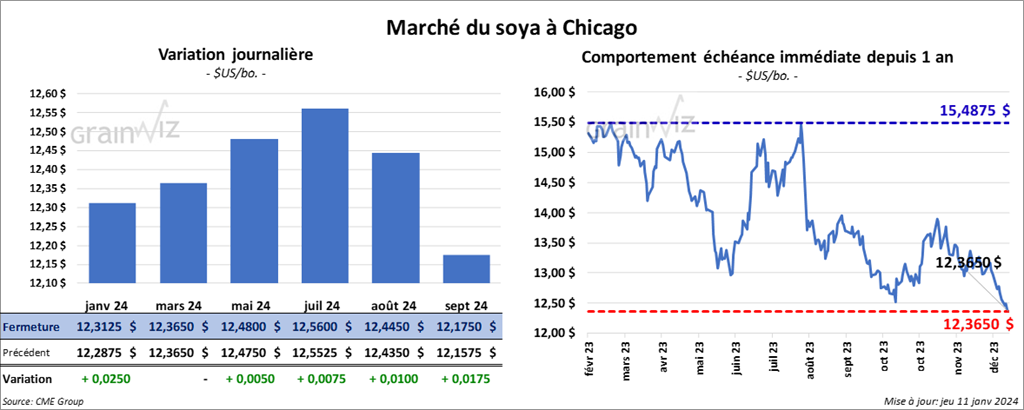

Soya

Le contrat de soya US janv. 24 a clôturé à 12,3125 $ (+ 2 ½ cents). Celui mars 24 a fermé à 12,3650 $ (0,0). Celui mai 24 a terminé à 12,4800 $ (+ ½ cent). Quant au tourteau de soya US, le contrat janv. 24 a fini à 361,40 $/tonne (+ 10 cents/tonne). Celui mars 24 a clôturé à 362,20 $/tonne (- 2,10 $/tonne). Celui mai 24 a fermé à 362,50 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 48,37 $ (+ 51 points). Celui mars 24 a fini à 48,72 $ (+ 47 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 280,400 tonnes, ce qui était une hausse de 39 % comparativement à la semaine précédente et une baisse de 74 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

Les projections globales des analystes pour les ventes à l’exportation de soya US étaient entre 325,000 et 1,0 millions de tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 65,400 tonnes, soit à une baisse de 20 % comparativement à la semaine précédente et à une réduction de 68 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et l’Irlande ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 800 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les anticipations globales des analystes pour les ventes à l’exportation de tourteau de soya US étaient entre 75,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de -1,500 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada était la destination.

Les prévisions globales des analystes pour les ventes à l’exportation d’huile de soya US étaient entre 0 et 20,000 tonnes.

- Pour le rapport d’offre et de demande, Reuters mentionne que les analystes prévoient des rendements de soya US à 49,9 bo./acre, ce qui serait inchangé par rapport à novembre dernier.

Par ailleurs, les analystes croient aussi que les stocks de fin d’année de soya US 2023/24 pourraient être de 243 millions de boisseaux, soit une légère baisse comparativement au mois de décembre dernier.

Mondialement, les analystes projettent les inventaires de fin d’année de soya 2023/24 à 111,58 millions de tonnes. Ils voient également la production de soya brésilien à 156,26 millions de tonnes et celle argentine à 48,87 millions de tonnes.

- Un correspondant de l’USDA en Argentine anticipe la production de soya argentin à 50,5 millions de tonnes, ce qui représente une augmentation comparativement aux 48 millions de tonnes actuellement estimées par l’USDA.

- Au Brésil, Patria Agronegocios a abaissé sa projection de la production de soya brésilien de 7,52 millions à 143,18 millions de tonnes.

Blé

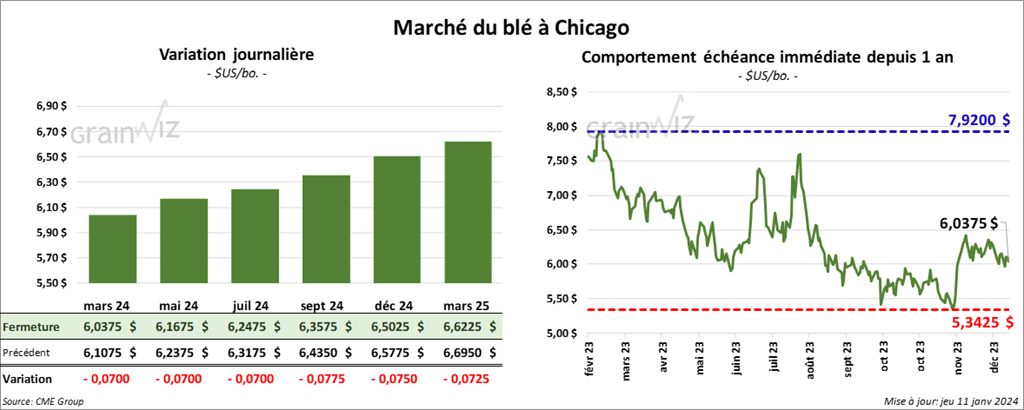

À Chicago, le contrat de blé mars 24 a clôturé à 6,0375 $ (- 7 cents). Celui mai 24 a fermé à 6,1675 $ (- 7 cents). Celui juil. 24 a terminé à 6,2475 $ (- 7 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1600 $ (- 8 ½ cents). Celui mai 24 a clôturé à 6,2120 $ (- 8 cents). Celui juil. 24 a fermé à 6,2540 $ (- 7 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0000 $ (- 7 ¾ cents). Celui mai 24 a fini à 7,0975 $ (- 7 ½ cents). Celui juil. 24 a clôturé à 7,1850 $ (- 7 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 128,100 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une réduction de 77 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses.

Les attentes globales des analystes pour les ventes à l’exportation de blé US étaient entre 200,000 et 550,000 tonnes.

- Pour le rapport d’offre et de demande, qui sera présenté demain, les analystes s’attendent à ce que les semis de blé d’hiver US aient été faits sur 35,786 millions d’acres, ce qui serait une baisse modérée comparativement à l’année précédente.

Ils imaginent aussi les stocks de fin d’année de tous les types de blé US à 658 millions de boisseaux, soit à une légère réduction par rapport aux 659 millions de boisseaux évalués en décembre dernier.

- Concernant le rapport trimestriel sur les inventaires de grain US, les analystes projettent ceux de tous les types de blé US à 1,387 milliard de boisseaux, ce qui serait une augmentation comparativement aux 1,312 milliard de l’an passé.

- L’IGC a augmenté son anticipation de la production mondiale de blé de 1 million à 788 millions de tonnes.

- Le Drought Monitor indique qu’au 9 janvier dernier, le tiers du blé d’hiver US se trouvait dans des régions asséchées.

Bœuf

Bœuf

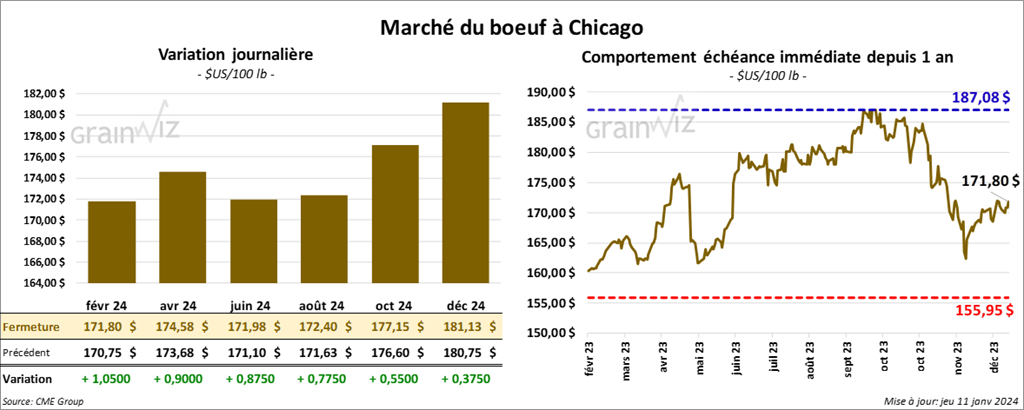

Le contrat de bœuf US févr. 24 a clôturé à 171,80 $ (+ 1,05 $). Celui avr. 24 a fermé à 174,58 $ (+ 90 cents). Celui juin 24 a terminé à 171,98 $ (+ 88 cents). Quant au veau US, le contrat janv. 24 a fini à 226,28 $ (+ 1,65 $). Celui mars 24 a clôturé à 227,40 $ (+ 1,27 $). Celui avr. 24 a fermé à 232,72 $ (+ 1,27 $).

- Le 10 janvier dernier, le CME Feeder Cattle Index était en baisse de 66 cents à 227,75 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,812 têtes offertes à ses encans. Les prix de réserve étaient entre 174 et 175 $/têtes. Les offres les plus élevées variaient entre 0 et 170 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 15,95 $. La découpe «Choice» a augmenté de 2,82 $ à 285,89 $. Celle «Select» a gagné 3,00 $ à 269,94 $.

- Pour l’année commerciale 2024, qui a débuté le 1er janvier dernier, les ventes à l’exportation de bœuf US ont été de 12,200 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs. Pour 2023, l’USDA a également noté des réductions de ventes à l’exportation de bœuf US de 900 tonnes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 2,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 424,000 têtes, ce qui correspond à une augmentation de 44,000 têtes par rapport à la semaine précédente et à une baisse de 78,000 têtes comparativement à l’an passé.

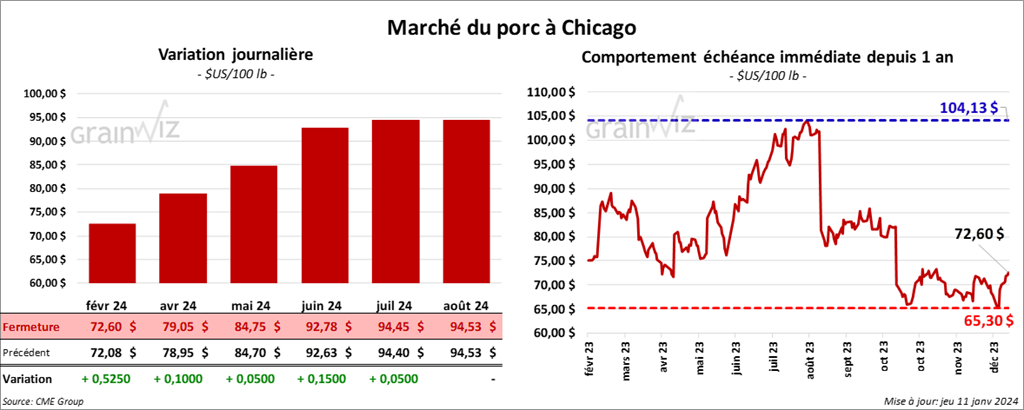

Porc

Porc

Le contrat de porc US févr. 24 a clôturé à 72,60 $ (+ 53 cents). Celui avr. 24 a fermé à 79,05 $ (+ 10 cents). Celui mai 24 a terminé à 84,75 $ (+ 5 cents).

- Le 9 janvier dernier, le CME Lean Hog Index était en hausse de 72 cents à 66,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 22 cents à 45,49 $.

- La valeur moyenne des découpes a perdu 2,12 $ à 84,54 $. La découpe de la longe a reculé de 27 cents à 83,14 $. Celle de la fesse a chuté de 3,88 $ à 98,38 $. La découpe de l’épaule a régressé de 1,80 $ à 65,25 $. Celle de la côte a augmenté de 89 cents à 121,95 $. La découpe du jambon a baissé de 4,90 $ à 74,96 $. Enfin, celle du flanc a pris 47 cents à 114,75 $.

- Pour l’année commerciale 2024, qui a débuté le 1er janvier dernier, les ventes à l’exportation de porc US ont été de 23,300 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. L’USDA a également noté des réductions de ventes à l’exportation de porc US de 73,500 tonnes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une baisse de 1,000 têtes par rapport à la semaine précédente et à une hausse de 2,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,809 million de têtes, ce qui correspond à une augmentation de 375,000 têtes par rapport à la semaine précédente et à un recul de 116,000 têtes comparativement à l’an passé.