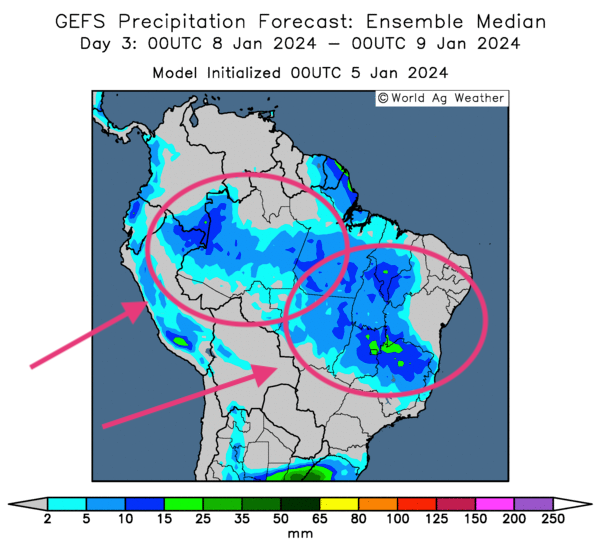

Météo Amérique du Sud

- Placée ci-dessous, cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans l’ouest, le centre, le nord et certaines parties de l’est. Par ailleurs, l’analyse des autres cartes du Brésil, toujours présentées par le même organisme, indique que l’essentiel des précipitations pourrait se poursuivre au cours des jours suivants, sans doute avec une intensité variable pour la plupart des régions. À noter que le sud du Brésil reste, et sera probablement épargné par cette météo pluvieuse.

Globalement, les conditions de culture s’améliorent constamment dans le centre et le nord du Brésil. Les précipitations récentes et celles prévues à court et à moyen terme devraient rendre l’humidité du sol toujours plus acceptable dans plusieurs régions. Pour le sud du Brésil, les conditions restent encourageantes.

- En Argentine, le temps pourrait demeurer bénéfique à court et à moyen terme, avec un mélange favorable de pluie et d’ensoleillement.

Maïs

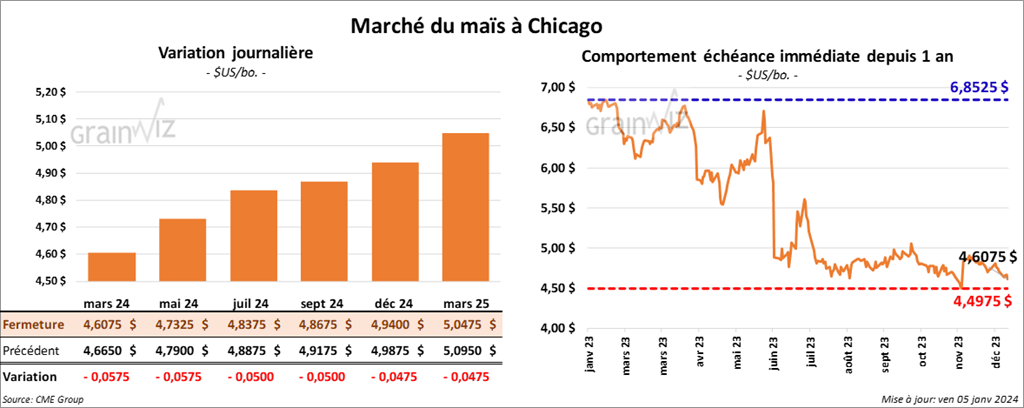

Le contrat de maïs US mars 24 a clôturé à 4,6075 $ (- 5 ¾ cents). Celui mai 24 a fermé à 4,7325 $ (- 5 ¾ cents). Celui juil. 24 a terminé à 4,8375 $ (- 5 cents).

- Durant la semaine du 28 décembre dernier., les ventes à l’exportation de maïs US 2023/24 ont été de 367,500 tonnes, soit à un creux de l’année commerciale, à une baisse de 70 % comparativement à la semaine précédente et à une réduction de 70 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de -200 tonnes. Le Mexique a été l’acheteur.

Les attentes globales des analystes étaient entre 500,000 et 1,3 million de tonnes.

- Le Buenos Aires Grain Exchange estime que les semis de maïs argentin sont actuellement complétés à 77 %.

- L’amélioration des conditions météo au Brésil fait penser que le sort du maïs safrinha sera peut-être meilleur que celui de la première récolte. Cette dernière avait largement été affectée par la chaleur excessive et la sécheresse persistante qui ont eu lieu surtout entre octobre et novembre derniers.

- Toujours au Brésil, l’Anec croit que les Brésiliens vont exporter 3,3 millions de tonnes de maïs au cours du mois de janvier, ce qui serait une baisse de 31,5 % comparativement à l’an passé.

Soya

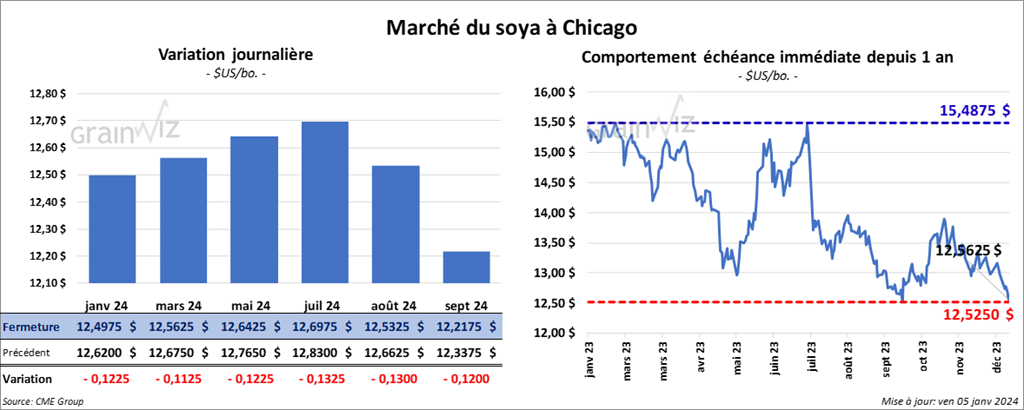

Le contrat de soya US janv. 24 a clôturé à 12,4975 $ (- 12 ¼ cents). Celui mars 24 a fermé à 12,5625 $ (- 11 ¼ cents). Celui mai 24 a terminé à 12,6425 $ (- 12 ¼ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 388,60 $/tonne (- 12,60 $/tonne). Celui mars 24 a clôturé à 369,40 $/tonne (- 6,80 $/tonne). Celui mai 24 a fermé à 370,70 $/tonne (- 5,70 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,17 $ (- 71 points). Celui mars 24 a fini à 47,63 $ (- 53 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 201,600 tonnes, ce qui était un creux de l’année commerciale, une baisse de 80 % comparativement à la semaine précédente et une réduction de 85 % par rapport à la moyenne des 4 dernières semaines. L’Espagne et les Pays-Bas ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de soya US ont été de 600 tonnes. Le Japon a été l’acheteur.

Les anticipations globales des analystes étaient entre 500,000 et 1,4 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 81,400 tonnes, soit à une baisse de 70 % comparativement à la semaine précédente et à une réduction de 62 % par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les principaux acheteurs.

Les projections globales des analystes étaient entre 50,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 1,200 tonnes, ce qui était une augmentation de 30 % comparativement à la semaine précédente et une hausse de 77 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Le Buenos Aires Grain Exchange estime que les ensemencements de soya argentin sont terminés à 86 %. Il stipule également que les conditions de culture ont augmenté à 42 % dans les catégories bon/excellent.

- Le nouveau gouvernement argentin voudrait permettre l’acquisition de meilleures variétés de soya OGM en rendant obsolète la loi qui interdit aux agriculteurs argentins de payer des royautés aux fabricants de semences.

- Un correspondant de l’USDA au Brésil a abaissé sa projection de la production de soya brésilien 2023/24 à 158,5 millions de tonnes. Actuellement, l’USDA anticipe la production du soya brésilien à 161 millions de tonnes.

- Safras & Mercado prévoit une production de soya brésilien 2023/24 à la baisse de 4,3 % par rapport à l’an dernier à 151 millions de tonnes.

- L’Anec pense que les Brésiliens vont exporter 1,3 million de tonnes de soya au cours du mois de janvier, ce qui serait une légère hausse comparativement à la même période l’an dernier.

Blé

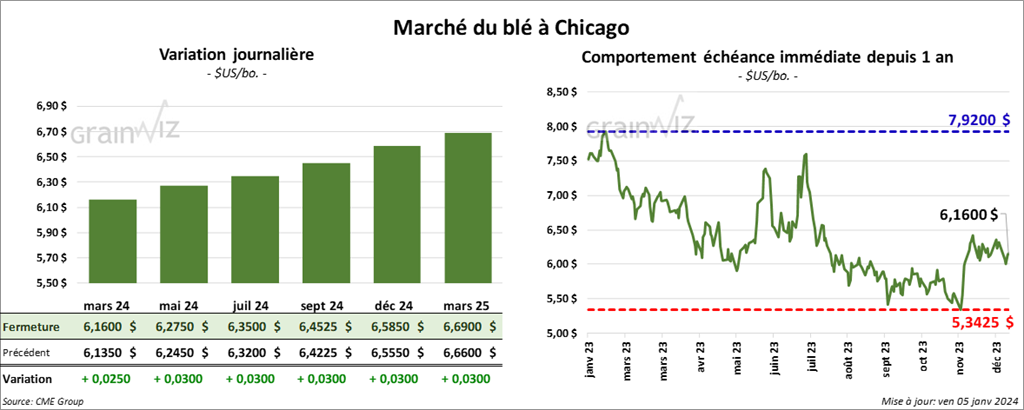

À Chicago, le contrat de blé mars 24 a clôturé à 6,1600 $ (+ 2 ½ cents). Celui mai 24 a fermé à 6,2750 $ (+ 3 cents). Celui juil. 24 a terminé à 6,3500 $ (+ 3 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2800 $ (+ 2 ¼ cents). Celui mai 24 a clôturé à 6,3160 $ (+ 2 ¾ cents). Celui juil. 24 a fermé à 6,3520 $ (+ 3 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,1200 $ (+ ¾ cent). Celui mai 24 a fini à 7,2025 $ (+ ¼ cent). Celui juil. 24 a clôturé à 7,2850 $ (- ½ cent).

- Les ventes à l’exportation de blé US 2023/24 ont été de 131,600 tonnes, soit à une baisse de 52 % comparativement à la semaine précédente et à une réduction de 79 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Les attentes globales des analystes étaient entre 150,000 et 500,000 tonnes.

- Les attaques des Houthis se poursuivent au Yémen, le long de la mer Rouge, ce qui pousse plusieurs navires commerciaux à emprunter un chemin plus long en contournant la pointe de l’Afrique.

- Le Buenos Aires Grain Exchange estime que la récolte de blé argentin est terminée à 84 %. Il mentionne aussi que les bonnes conditions météo, qui touchent plusieurs régions de l’Argentine depuis un certain temps, ont permis d’augmenter l’évaluation de la production de 14,7 à 15,1 millions de tonnes.

- Au Brésil, l’Anec anticipe des exportations de blé brésilien de 604,000 tonnes pour le mois de janvier, ce qui serait une baisse d’un peu plus que 7 % par rapport à l’an passé.

Bœuf

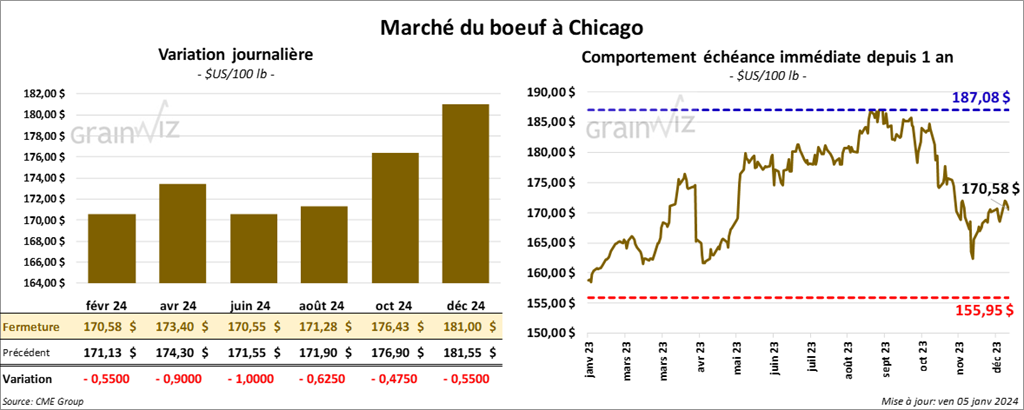

Le contrat de bœuf US févr. 24 a clôturé à 170,58 $ (- 55 cents). Celui avr. 24 a fermé à 173,40 $ (- 90 cents). Celui juin 24 a terminé à 170,55 $ (- 1,00 $). Quant au veau US, le contrat janv. 24 a fini à 223,13 $ (- 1,55 $). Celui mars 24 a clôturé à 224,15 $ (- 1,50 $). Celui avr. 24 a fermé à 229,78 $ (- 1,50 $).

- Le 4 janvier dernier, le CME Feeder Cattle Index était en baisse de 56 cents à 228,09 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a présenté 2 rapports qui indiquent que 2 périodes d’encans ont eu lieu au cours de la journée.

Dans un premier temps, il a présenté 1,928 têtes, et 207 têtes ont été vendues à un prix moyen de 174,75 $/tête. Les prix de réserve étaient de 174 $/tête. Les offres les plus élevées variaient entre 0 et 174,75 $/tête.

Dans un deuxième temps, le Fed Cattle Exchange a présenté à ses encans 1,514 têtes qu’il n’a pas réussi à vendre. Les prix de réserve étaient de 174 $/tête. Les offres les plus élevées étaient entre 0 et 172 $/tête.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 17,63 $. La découpe «Choice» a gagné 1,26 $ à 277,16 $. Celle «Select» a augmenté de 71 cents à 259,53 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 9,500 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 69 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Dans le cas de 2024, les ventes à l’exportation de bœuf US ont été de 7,100 tonnes. Taïwan et le Japon ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes par rapport à la semaine précédente et à une réduction de 2,000 têtes comparativement à l’an passé.

Il a aussi estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 556,000 têtes, ce qui correspond à une augmentation de 48,000 têtes comparativement à la semaine précédente et à une baisse de 9,000 têtes par rapport à l’an dernier.

Porc

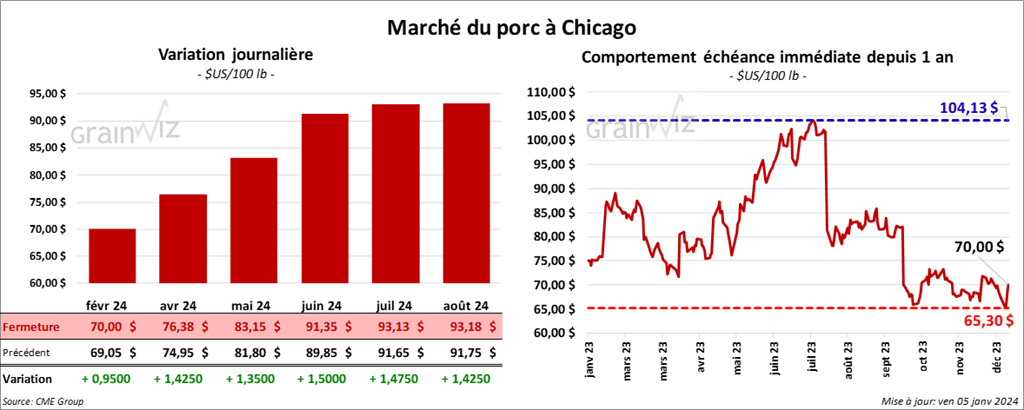

Le contrat de porc US, févr. 24 a clôturé à 70,00 $ (+ 95 cents). Celui avr. 24 a fermé à 76,38 $ (+ 1,43 $). Celui mai 24 a terminé à 83,15 $ (+ 1,35 $).

- Le 3 janvier dernier, le CME Lean Hog Index était en hausse de 67 cents à 65,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 75 cents à 44,56 $.

- La valeur moyenne des découpes a reculé de 30 cents à 84,20 $. La découpe de la longe a augmenté de 67 cents à 81,10 $. Celle de la fesse a perdu 1,12 $ à 101,68 $. La découpe de l’épaule a chuté de 6,43 $ à 70,95 $. Celle de la côte s’est accrue de 31 cents à 119,61 $. La découpe du jambon a progressé de 3,75 $ à 80,95 $. Enfin, celle du flanc a régressé de 3,60 $ à 101,25 $.

- Les ventes à l’exportation de porc US 2023 ont été de 17,800 tonnes, soit à une baisse de 25 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 9,900 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui était une hausse de 10,000 têtes comparativement à la semaine précédente et une augmentation de 33,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,381 millions de têtes, soit à une hausse de 160,000 têtes comparativement à la semaine précédente et à une augmentation de 35,000 têtes par rapport à l’an passé.

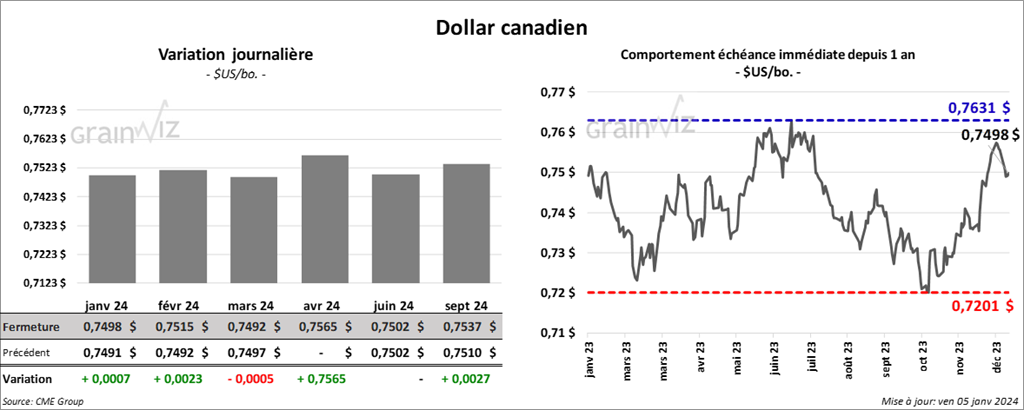

Dollar canadien