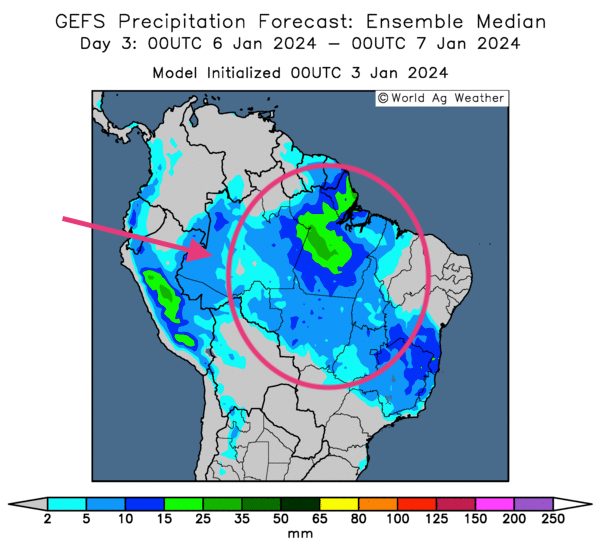

Météo Amérique du Sud

- Selon des rapports météorologiques produits notamment par le NOAA, le nord du Brésil est actuellement touché par des averses bénéfiques. Ailleurs, toujours au Brésil, les conditions sont également plus propices aux cultures de maïs et de soya. En fait, bien des météorologues soutiennent que les pluies pourraient se poursuivre tout au long de la semaine dans les secteurs asséchés du nord et du centre du Brésil, ce qui devrait améliorer considérablement l’humidité des sols à plusieurs endroits.

- En Argentine, les conditions météo à court et à moyen terme restent favorables à l’ensemble du territoire avec une alternance bénéfique de pluie et d’ensoleillement.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités d’averses dans le centre et le nord du Brésil.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,6525 $ (+ 1 ½ cent). Celui mai 24 a fermé à 4,7800 $ (+ 1 cent). Celui juil. 24 a terminé à 4,8825 $ (+ ½ cent).

- Hier paraissait le rapport sur les inspections à l’exportation de la semaine du 28 décembre dernier. Dans le cas du maïs US, les inspections à l’exportation ont été de 569,735 tonnes, ce qui était une baisse de 53,6 % comparativement à la semaine précédente et une réduction de 16,6 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 24,5 % à 11,950,326 tonnes.

- Hier, le rapport sur la transformation et sous-produits des grains de janvier a été publié. L’USDA estime qu’au mois de novembre dernier, 454,987 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui était une augmentation de 1,0 % par rapport à la même période l’an dernier. Les analystes s’attendaient plutôt à 451,000 millions de boisseaux.

- La firme Refinitiv croit que la production de maïs argentin pourrait augmenter de 2 % cette année à 55 millions de tonnes. Les conditions dans le centre du pays y seraient particulièrement favorables aux cultures.

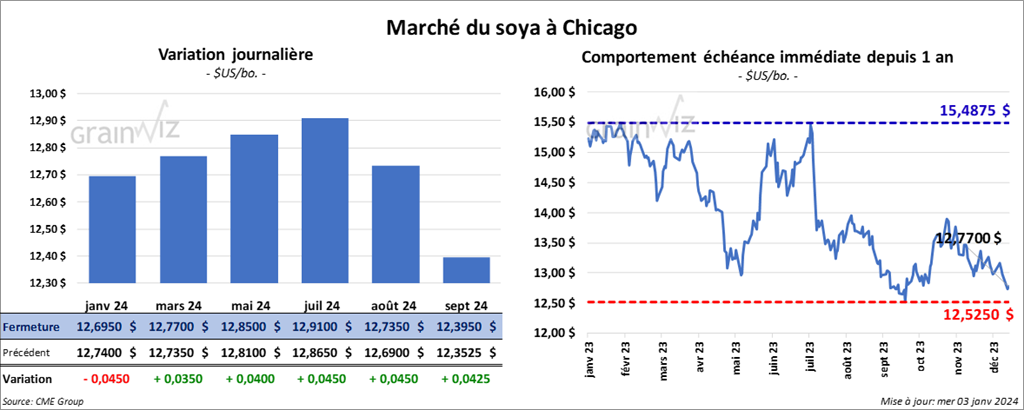

Soya

Soya

Le contrat de soya US janv. 24 a clôturé à 12,6950 $ (- 4 ½ cents). Celui mars 24 a fermé à 12,7700 $ (+ 3 ½ cents). Celui mai 24 a terminé à 12,8500 $ (+ 4 cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 381,00 $/tonne (+ 2,10 $/tonne). Celui mars 24 a clôturé à 380,40 $/tonne (+ 90 cents/tonne). Celui mai 24 a fermé à 379,30 $/tonne (+ 70 cents/tonne). Dans le cas de l’huile de soya US, le contrat janv. 24 a terminé à 48,10 $ (+ 31 points). Celui mars 24 a fini à 48,60 $ (+ 31 points).

- Les inspections à l’exportation de soya US ont été de 961,694 tonnes, soit à une baisse de 14,0 % par rapport à la semaine précédente et à une réduction de 34,9 % comparativement à l’an passé.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 19,2 % à 23,261,441 tonnes.

- Hier, le rapport Fats & Oils de janvier a été publié. L’USDA estime qu’au mois de novembre dernier 200,07 millions de boisseaux de soya US ont été triturés, ce qui était une augmentation de 5,3 % comparativement à la même période en 2022. Les analystes anticipaient un résultat légèrement moindre à 200,00 millions de boisseaux. Par ailleurs, l’USDA a également estimé les stocks d’huile de soya US à 1,162,011 milliards de lb en novembre dernier, soit à une baisse de 30,7 % par rapport à la même période l’an passé.

- La semaine passée, 17,624 wagons chargés de grain ont circulé à travers les États-Unis. Par conséquent, le cumulatif annuel pour 2023 est de 9,8 % moins élevé que l’année précédente.

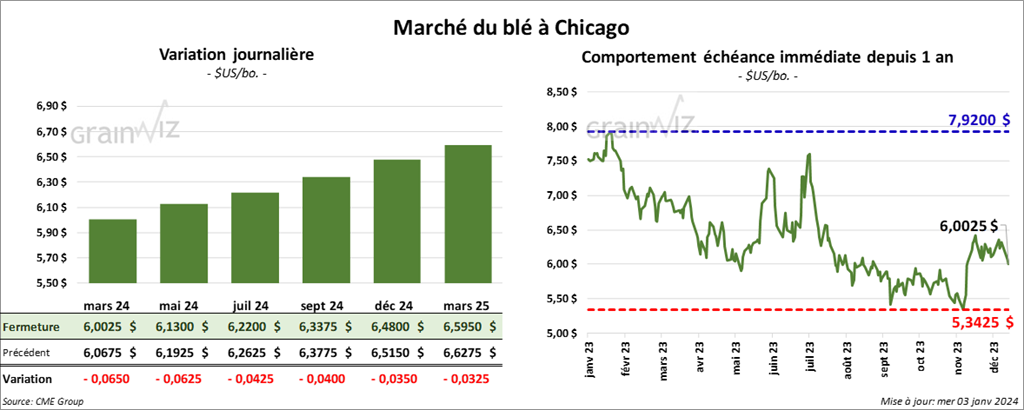

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,0025 $ (- 6 ½ cents). Celui mai 24 a fermé à 6,1300 $ (- 6 ¼ cents). Celui juil. 24 a terminé à 6,2200 $ (- 4 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2140 $ (- 7 ½ cents). Celui mai 24 a clôturé à 6,2440 $ (- 7 ½ cents). Celui juil. 24 a fermé à 6,2840 $ (- 6 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0850 $ (- 6 ½ cents). Celui mai 24 a fini à 7,1875 $ (- 6 ¼ cents). Celui juil. 24 a clôturé à 7,2725 $ (- 6 ½ cents).

- Les inspections à l’exportation de blé US ont été de 273,671 tonnes, ce qui était une baisse de 40,7 % par rapport à la semaine précédente et une hausse notable comparativement à l’an passé.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l'an dernier par 19,0 % à 9,637,945 tonnes.

- Selon les autorités indiennes, la production de blé indien pourrait augmenter cette année à un record de 114 millions de tonnes. Normalement, les Indiens produisent entre 100 et 110 millions de tonnes de blé par année.

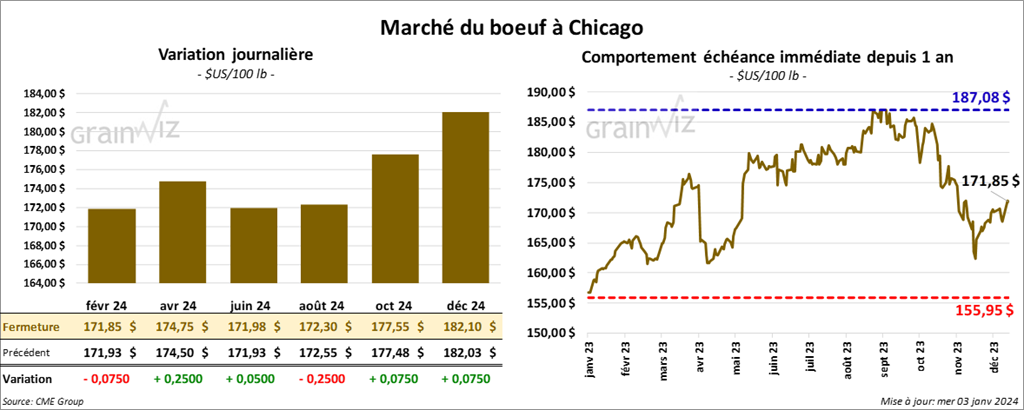

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 171,85 $ (- 8 cents). Celui avr. 24 a fermé à 174,75 $ (+ 25 cents). Celui juin 24 a terminé à 171,98 $ (+ 5 cents). Quant au veau US, le contrat janv. 24 a fini à 226,07 $ (+ 65 cents). Celui mars 24 a clôturé à 227,03 $ (+ 57 cents). Celui avr. 24 a fermé à 232,55 $ (+ 40 cents).

- Le 2 janvier dernier, le CME Feeder Cattle Index était en baisse de 3,14 $ à 225,05 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui a rétréci à 19,18 $. La découpe «Choice» a perdu 6,31 $ à 278,03 $. Celle «Select» a baissé de 1 cent à 258,85 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 128,000 têtes, soit à une hausse de 3,000 têtes par rapport à la semaine précédente et à une augmentation de 4,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 254,000 têtes, ce qui représente une hausse de 29,000 têtes comparativement à la semaine précédente et une baisse de 4,000 têtes par rapport à l’an passé.

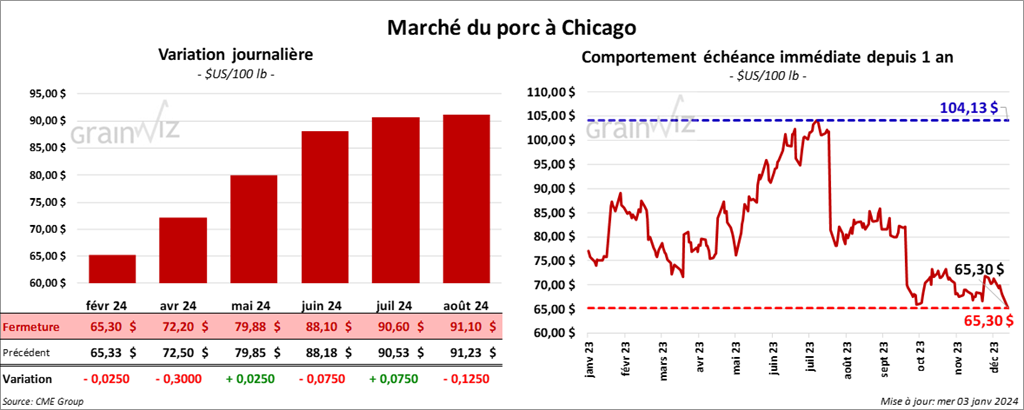

Porc

Le contrat de porc US févr. 24 a clôturé à 65,30 $ (- 3 cents). Celui avr. 24 a fermé à 72,20 $ (- 30 cents). Celui mai 24 a terminé à 79,88 $ (+ 3 cents).

- Le 29 décembre dernier, le CME Lean Hog Index était en baisse de 30 cents à 65,05 $.

- Sur la semaine dernière, le Fresh Bacon Index a augmenté de 2,81 $ à 117,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 25 cents à 44,88 $.

- La valeur moyenne des découpes a baissé de 2,32 $ à 82,78 $. Toutes les découpes ont reculé. La découpe de la longe a perdu 1,63 $ à 80,06 $. Celle de la fesse a régressé de 4,06 $ à 102,55 $. La découpe de l’épaule a reculé de 4,92 $ à 72,20 $. Celle de la côte a chuté de 1,13 $ à 115,05 $. La découpe du jambon a perdu 7 cents à 78,80 $. Enfin, celle du flanc a baissé de 5,35 $ à 97,31 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 975,000 têtes, ce qui correspond à une augmentation de 36,000 têtes par rapport à la semaine précédente et à une baisse de 12,000 têtes comparativement à l’an dernier.

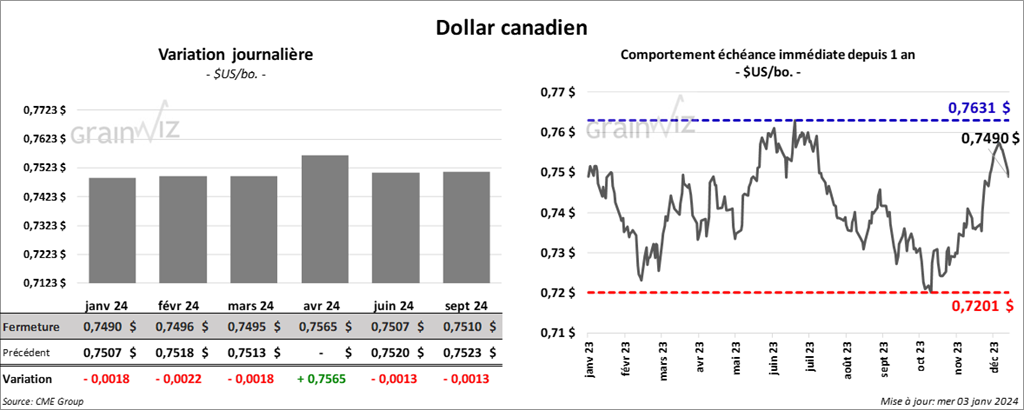

Dollar canadien