*** Pour le Nouvel An, la revue des marchés de Grainwiz ne sera pas publiée le 2 janvier prochain. Elle sera de retour le 3 janvier comme à l’habitude. Toute l’équipe de Grainwiz vous souhaite une bonne et heureuse année 2024 !

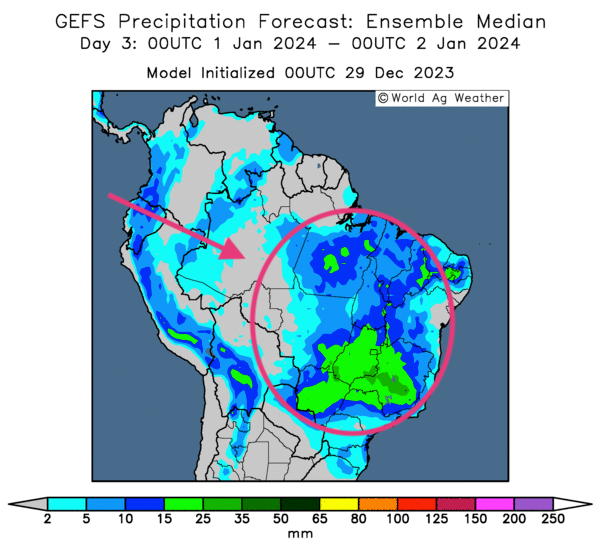

Météo Amérique du Sud

- Placée ci-dessous, cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies abondantes dans le nord et l’est du Brésil. L’analyse des autres cartes, toujours fournies par le même organisme, indique aussi que l’ensemble du Brésil pourrait recevoir rapidement des averses bénéfiques.

Par conséquent, les conditions des cultures pourraient connaitre une amélioration constante à court et à moyen terme, surtout dans les secteurs asséchés du nord et du centre du Brésil.

- Pour l’Argentine, la plupart des météorologues mentionnent que les conditions de culture pourraient demeurer optimales à court et à moyen terme avec une alternance favorable de pluie et d’ensoleillement.

Maïs

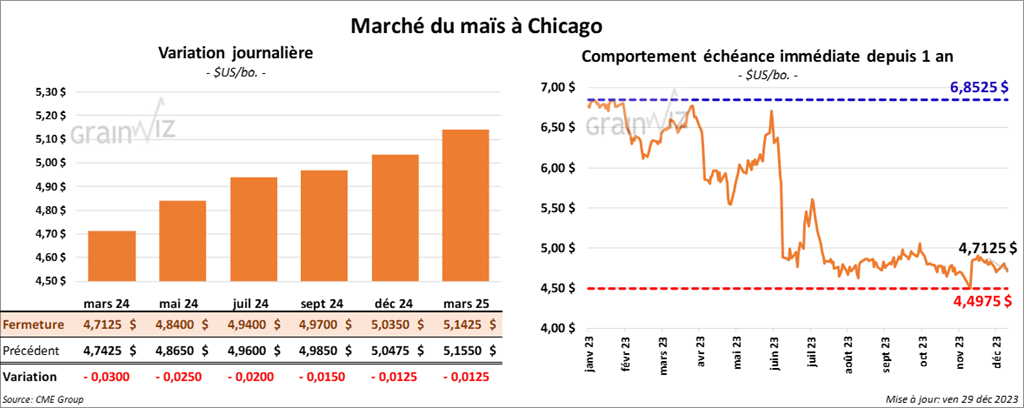

Le contrat de maïs US mars 24 a clôturé à 4,7125 $ (- 3 cents). Celui mai 24 a fermé à 4,8400 $ (- 2 ½ cents). Celui juil. 24 a terminé à 4,9400 $ (- 2 cents).

- Durant la semaine du 21 décembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,242,100 tonnes, soit à une augmentation de 23 % comparativement à la semaine précédente et à une baisse de 12 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation ont été de 11,200 tonnes. Le Mexique a été l’acheteur.

Les attentes des analystes étaient entre 600,000 et 1,4 million de tonnes.

- En Ukraine, le ministère de l’Agriculture estime que jusqu’à présent, les Ukrainiens ont récolté 28 millions de tonnes de maïs. Quant à lui, l’USDA projette la récolte de maïs ukrainien 2023/24 à la hausse de 29,50 à 30,50 millions de tonnes. À noter qu’en 2021/22, avant le conflit qui ravage l’Ukraine, l’USDA avait estimé la production de maïs ukrainien à 42,13 millions de tonnes.

- En Argentine, les autorités estiment que le rythme des semis de maïs a dépassé la moyenne des dernières années à 79 %. De son côté, le Buenos Aires Grain Exchange croit plutôt que les ensemencements de maïs argentin sont terminés à 70 %. Il précise toutefois que les conditions de culture restent largement favorables.

- Le nouveau président argentin Javier Milei a présenté au Congrès argentin un projet de réforme économique qui inclut notamment une augmentation de 2 % sur les taxes aux exportations de maïs, de blé, de tourteau de soya et d’huile de soya. Cette mesure est évidemment impopulaire chez les producteurs de grain argentin, qui ont promis de contester cette politique si elle est adoptée.

- CFTC : le 26 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 3,098 contrats à -177,626 contrats. Le minimum des 52 dernières semaines était de -206,478 contrats et le maximum de 234,865 contrats.

Soya

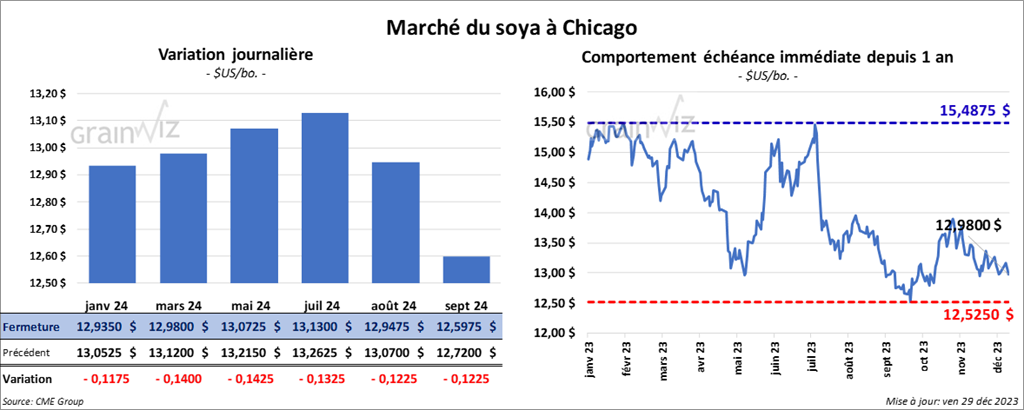

Le contrat de soya US janv. 24 a clôturé à 12,9350 $ (- 11 ¾ cents). Celui mars 24 a fermé 12,9800 $ (- 14 cents). Celui mai 24 a terminé à 13,0725 $ (- 14 ¼ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 386,00 $/tonne (- 7,00 $/tonne). Celui mars 24 a clôturé à 386,00 $/tonne (- 4,70 $/tonne). Celui mai 24 a fermé à 384,80 $/tonne (- 4,50 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,54 $ (+ 35 points). Celui mars 24 a fini à 48,18 $ (+ 20 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 983,900 tonnes, ce qui était une baisse de 51 % comparativement à la semaine précédente et une réduction de 38 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 800,000 et 1,9 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 268,500 tonnes, soit à une augmentation de 82 % comparativement à la semaine précédente et à une hausse de 66 % par rapport à la moyenne des 4 dernières semaines.

Pour 2024/25, les ventes à l’exportation ont été de 100 tonnes. Le Canada a été l’acheteur.

Les anticipations des analystes étaient entre 100,000 et 340,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 900 tonnes, ce qui était une baisse de 71 % comparativement à la semaine précédente et une augmentation de 45 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 0 et 20,000 tonnes.

- Les autorités de l’Argentine estiment que les ensemencements de soya argentin sont terminés à 81 %, ce qui représente un retard de 4 points sur la moyenne des dernières années.

- CFTC : le 26 décembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 53,6 % à 4,767 contrats. Le minimum des 52 dernières semaines était de 1,984 contrats et le maximum de 189,009 contrats.

Blé

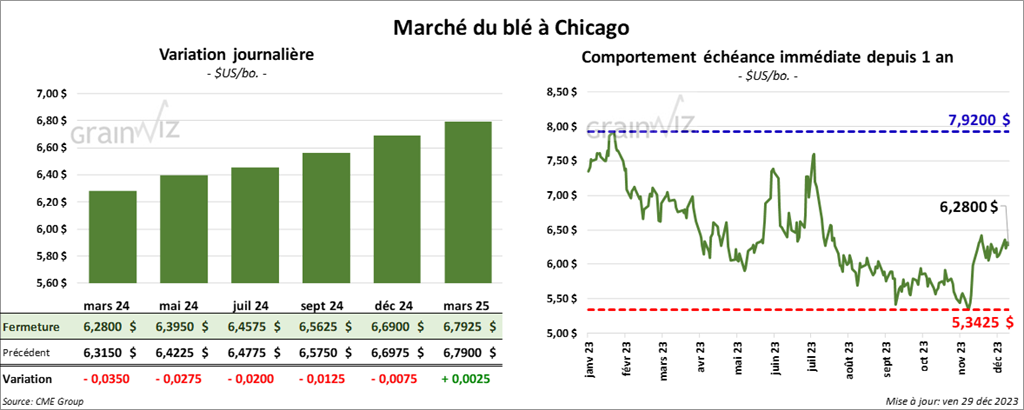

À Chicago, le contrat de blé mars 24 a clôturé à 6,2800 $ (- 3 ½ cents). Celui mai 24 a fermé à 6,3950 $ (- 2 ¾ cents). Celui juil. 24 a terminé à 6,4575 $ (- 2 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,4200 $ (- 1 ¾ cent). Celui mai 24 a clôturé à 6,4400 $ (- 1 cent). Celui juil. 24 a fermé à 6,4600 $ (- ¼ cent). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,2325 $ (- 2 ¼ cents). Celui mai 24 a fini à 7,3375 $ (- 1 ½ cent). Celui juil. 24 a clôturé à 7,3950 $ (- 3 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 276,400 tonnes, soit à une baisse de 14 % comparativement à la semaine précédente et à une réduction de 60 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation ont été de 41,600 tonnes. Les destinations inconnues et Trinité-&-Tobago ont été les acheteuses.

Les attentes des analystes étaient entre 200,000 et 675,000 tonnes.

- Le ministère ukrainien de l’Agriculture soutient que, jusqu’à présent, les agriculteurs ukrainiens ont récolté 22,5 millions de tonnes de blé. Or l’USDA anticipe la récolte de blé ukrainien 2023/24 à 22,50 millions de tonnes. En 2021/22, il avait évalué cette production à 33,01 millions de tonnes.

- Toujours en Ukraine, des experts soutiennent que depuis le 1er juillet dernier, les exportations de blé ukrainien ont chuté de 13 % par rapport à l’an passé.

- CFTC : le 26 décembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 1,848 contrats à -31,090 contrats. Le minimum des 52 dernières semaines était de -49,749 contrats et le maximum de 23,145 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps par 42 contrats à -27,257 contrats. Le minimum des 52 dernières semaines était de -30,998 contrats et le maximum de 8,966 contrats.

Bœuf

Bœuf

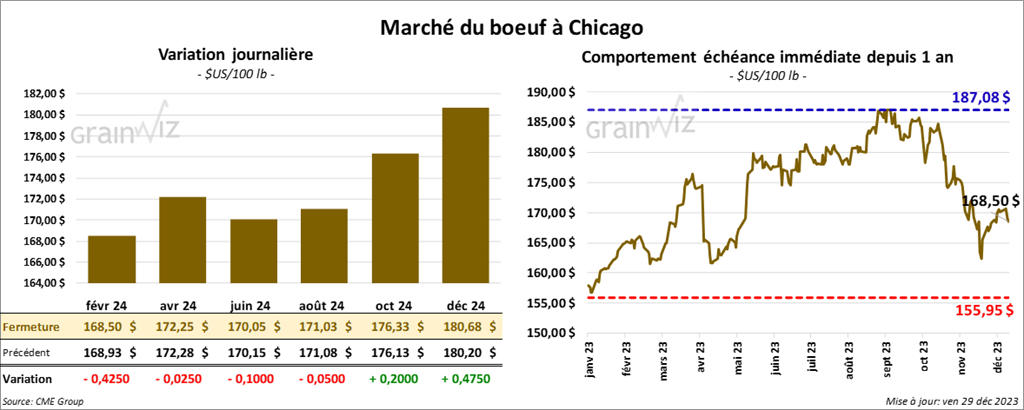

Le contrat de bœuf US févr. 24 a clôturé à 168,50 $ (- 43 cents). Celui avr. 24 a fermé à 172,25 $ (- 2 ½ cents). Celui juin 24 a terminé à 170,05 $ (- 10 cents). Quant au veau US, le contrat janv. 24 a fini à 222,30 $ (-17 cents). Celui mars 24 a clôturé à 223,10 $ (- 33 cents). Celui avr. 24 a fermé à 228,90 $ (- 3 cents).

- Le 28 décembre dernier, le CME Feeder Cattle Index était en baisse de 1,73 $ à 215,98 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 1043 têtes des 2,086 têtes offertes à ses encans. Les ventes concernaient 973 génisses et 70 bouvillons. Les prix moyens étaient de 172,57 $/tête pour les génisses et 173,75 $/tête pour les bouvillons. Les prix de réserve s’affichaient entre 172 et 173 $/têtes. Les offres les plus élevées variaient entre 0 et 173,75 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 29,38 $. La découpe «Choice» a reculé de 1,57 $ à 289,71 $. Celle «Select» a augmenté de 1,09 $ à 260,33 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 2,100 tonnes, ce qui était une baisse de 78 % comparativement à la semaine précédente et une réduction de 68 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation ont été de 11,600 tonnes. La Corée du Sud et la Chine ont été les plus grosses acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une hausse de 8,000 têtes comparativement à la semaine précédente et à une augmentation de 6,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 508,000 têtes, ce qui représente une baisse de 113,000 têtes par rapport à la semaine précédente et une réduction de 27,000 têtes comparativement à l’an passé.

- CFTC : le 26 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 0,1 % à 16,902 contrats. Le minimum des 52 dernières semaines était de 16,884 contrats et le maximum de 119,921 contrats. Ils avaient fait l’inverse dans le veau US en réduisant leurs positions par 813 contrats à -2,718 contrats. Le minimum des 52 dernières semaines était de -5,951 contrats et le maximum de 19,486 contrats.

Porc

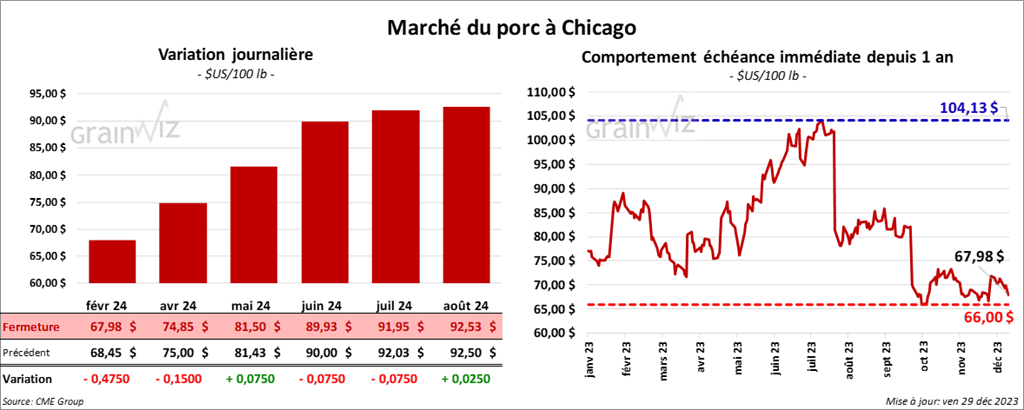

Le contrat de porc US févr. 24 a clôturé à 67,98 $ (- 48 cents). Celui avr. 24 a fermé à 74,85 $ (- 15 cents). Celui mai 24 a terminé à 81,50 $ (+ 8 cents).

- Le 27 décembre dernier, le CME Lean Hog Index était en baisse de 14 cents à 65,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,79 $ à 43,57 $. Quant à celui pour le vivant, il s’affichait à 36,96 $.

- La valeur moyennes des découpes a gagné 2,15 $ à 84,76 $. La découpe de la longe a été la seule en baisse. Elle a perdu 2,60 $ à 81,26 $. Celle de la fesse a pris 3 cents à 107,03 $. La découpe de l’épaule s’est accrue de 8,26 $ à 81,29 $. Celle de la côte a progressé de 2,71 $ à 115,55 $. La découpe du jambon a augmenté de 4,22 $ à 80,88 $. Enfin, celle du flanc a gagné 4,28 $ à 94,61 $.

- Les ventes à l’exportation de porc US 2023 ont été de 23,800 tonnes, soit à une baisse de 23 % comparativement à la semaine précédente et à une réduction de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation ont été de 24,000 tonnes. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 57,000 têtes comparativement à la semaine précédente et à une hausse de 3,000 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,233 millions de têtes, ce qui correspond à une baisse de 187,000 têtes par rapport à la semaine précédente et à une hausse de 49,000 têtes comparativement à l’an dernier.

- CFTC : le 26 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 2,311 contrats à -5,995 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 50,359 contrats.

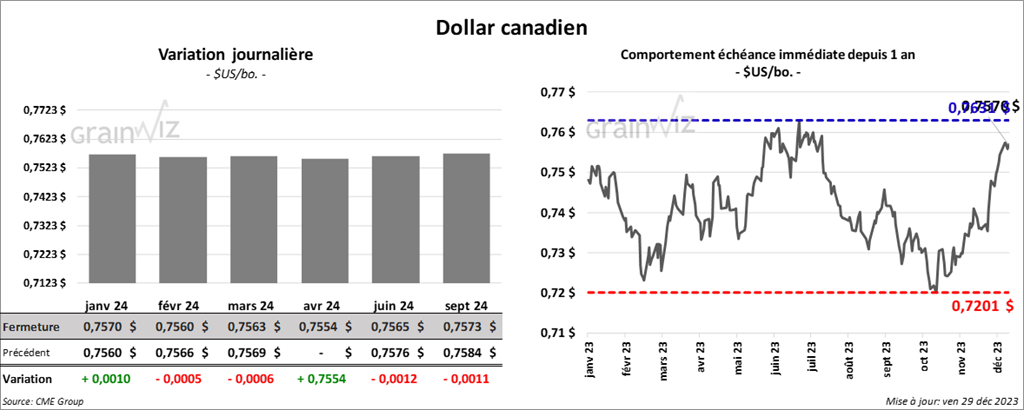

Dollar canadien

Dollar canadien